近日,中巨芯科技股份有限公司(以下簡稱“中巨芯”)申請科創板上市已獲受理,保薦人為海通證券。

中巨芯專注於電子化學材料領域,主要從事電子濕化學品、電子特種氣體和前驅體材料的研發、生產和銷售。旗下的產品廣泛應用於集成電路、顯示面板以及光伏等領域的清洗、刻蝕、成膜等製造工藝環節。

目前中巨芯以集成電路客户為主,顯示面板與光伏客户為輔。其電子濕化學品已獲得了 SK 海力士、台積電、德州儀器、中芯國際、長江存儲、華虹集團、華潤微電子等半導體企業的認可;電子特種氣體及前驅體材料也已陸續進入如中芯國際、廈門聯芯、士蘭微、立昂微、上海晶盟、華潤微電子等主流客户的試用與供應階段。

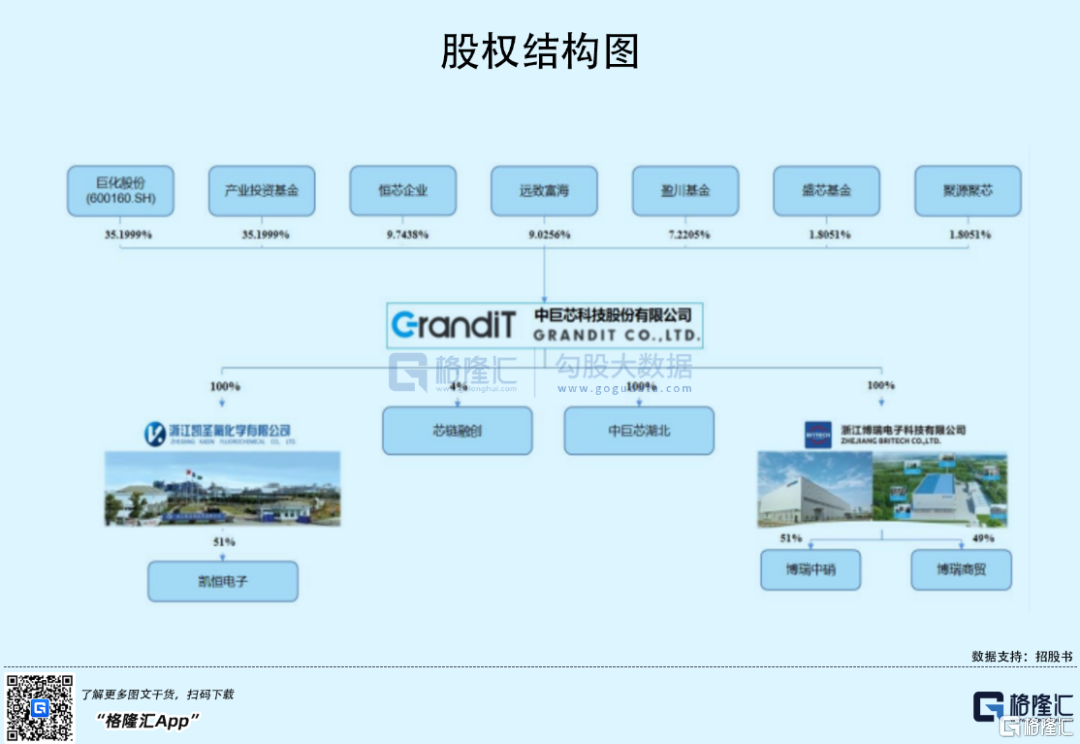

根據招股書,公司無控股股東和實際控制人,巨化股份和產業投資基金為公司並列第一大股東,持股比例均為 35.1999%。充分制衡的股權結構可能影響公司的決策效率。

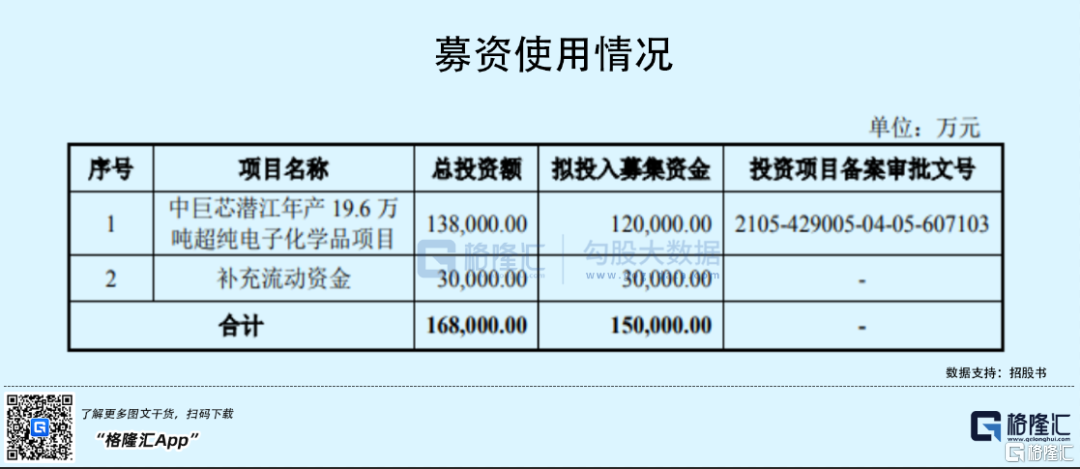

本次IPO擬募資15億元,主要用於中巨芯潛江年產 19.6 萬噸超純電子化學品項目以及補充流動資金。

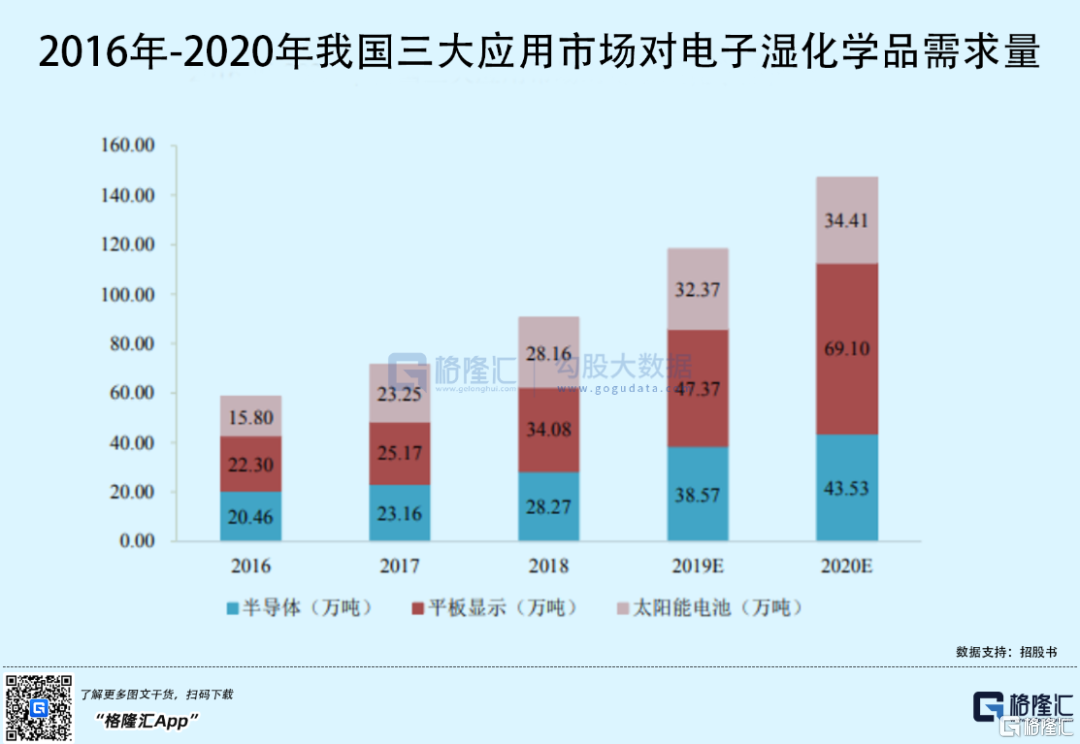

電子化學材料是集成電路產業不可或缺的重要支撐材料,是集成電路產業發展所需的“水”和“空氣”。

伴隨着半導體國產化進程加速、顯示面板產能向大陸地區轉移以及光伏需求處在持續上升通道的影響,近年我國電子濕化學品市場規模也快速增長,甚至超過全球增速。

同時,隨着半導體和微電子工業的迅猛發展,對電子氣體的品種、數量、質量及純度提出了更高的要求。參考國內及全球下游行業增速,預計至2023年,我國電子特種氣體市場總規模將達到 238 億元,其中集成電路用電子特種氣體市場規模 100 億元,佔市場總規模比例為42.02%。

整體來説,由於技術不斷推進,國產化需求推動產業發展,國產替代市場空間巨大,為國內電子化學材料企業帶來增長機會。

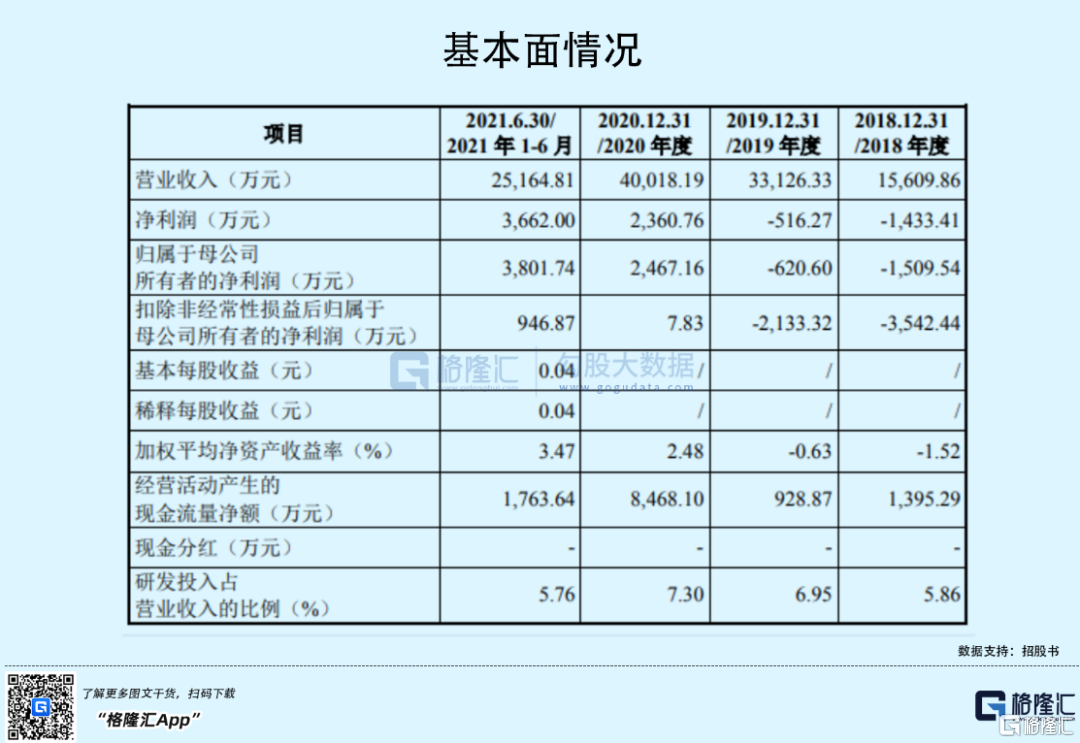

報吿期內,中巨芯實現營收分別為1.56億元、3.31億元、4億元、2.52億元,扣除非經常性損益後歸屬於母公司所有者的淨利潤為-3542.44萬元、-2133.32萬元、7.83萬元、946.87萬元。

此外,公司毛利率分別為 6.57%、20.14%、18.74%和 23.63%,呈波動態勢,主要是公司前期固定資產的持續投資帶來設備折舊攤銷逐年增加及公司產品單位成本波動所致。

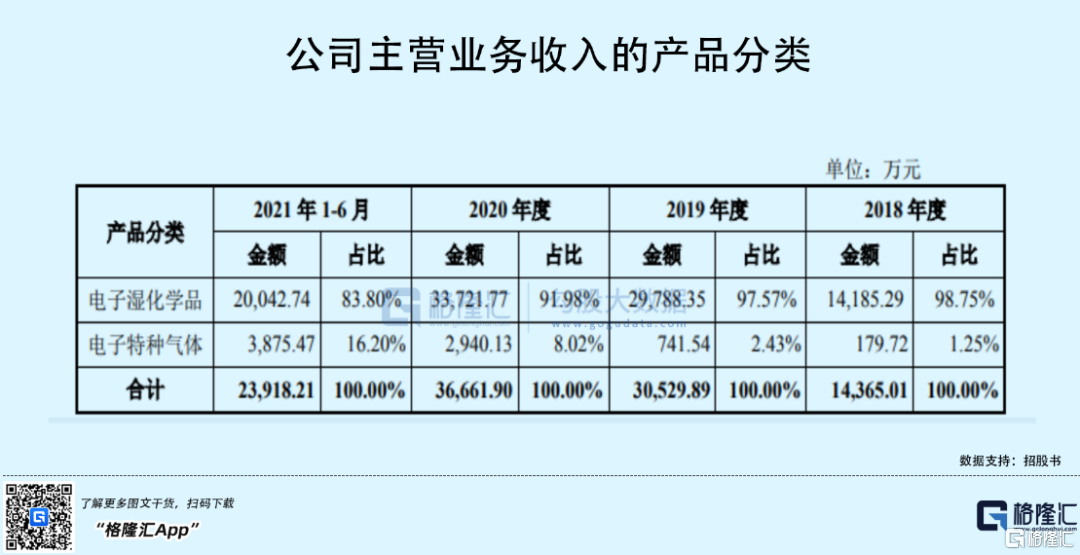

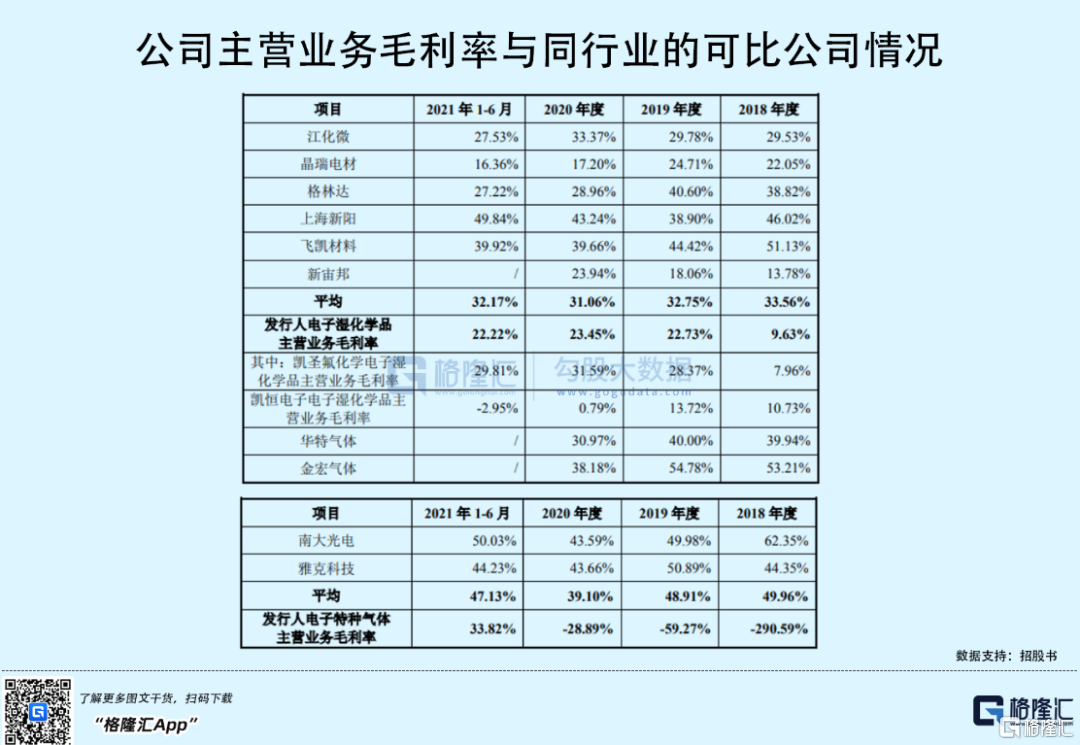

其中,受到各產品線投入和建設時間不同的影響,中巨芯的主營業務收入呈現以電子濕化學品為主、電子特種氣體收入逐年上升的趨勢,其中,報吿期內,公司電子濕化學品收入金額分別為1.42億元、2.98億元、3.37億元、2億元,值得注意的是,其電子濕化學品主營業務毛利率顯著低於同行,分別為9.63%、22.73%、23.45%、22.22%。

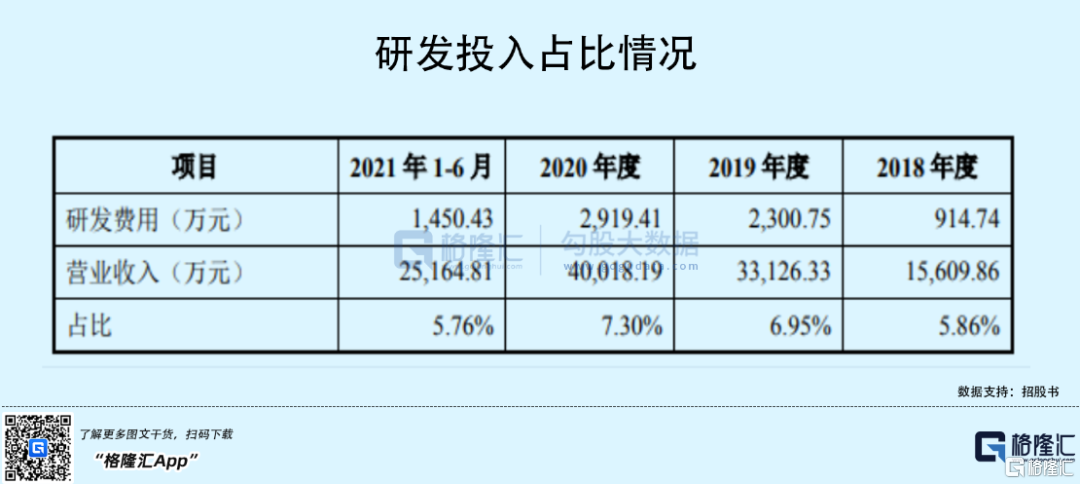

要知道中巨芯所屬於的行業具有技術革新頻繁、迭代快速的特點,隨着下游產業自身技術的不斷髮展,公司需要加強研發投入,以保證公司產品的迭代速度不落後於下游客户的研發進程,不然可能面臨客户流失的風險。

報吿期內,公司的研發費用分別為 914.74 萬元、2300.75 萬元、2919.41 萬元、 1450.43萬元,佔營業收入的比重分別為 5.86%、6.95%、7.30%、5.76%。

同時,報吿期內,公司向前五大原材料供應商的採購金額分別為1.01億元、1.88億元、1.87億元、1.17億元,佔各年度原材料採購總額的比例分別為81.76%、82.32%、75.22%、81.97%,供應商較為集中。若其產業供應商的業務經營發生不利變化、產能受限或合作關係緊張,可能導致公司主要原材料的供應不足,或將對生產經營產生不利影響。

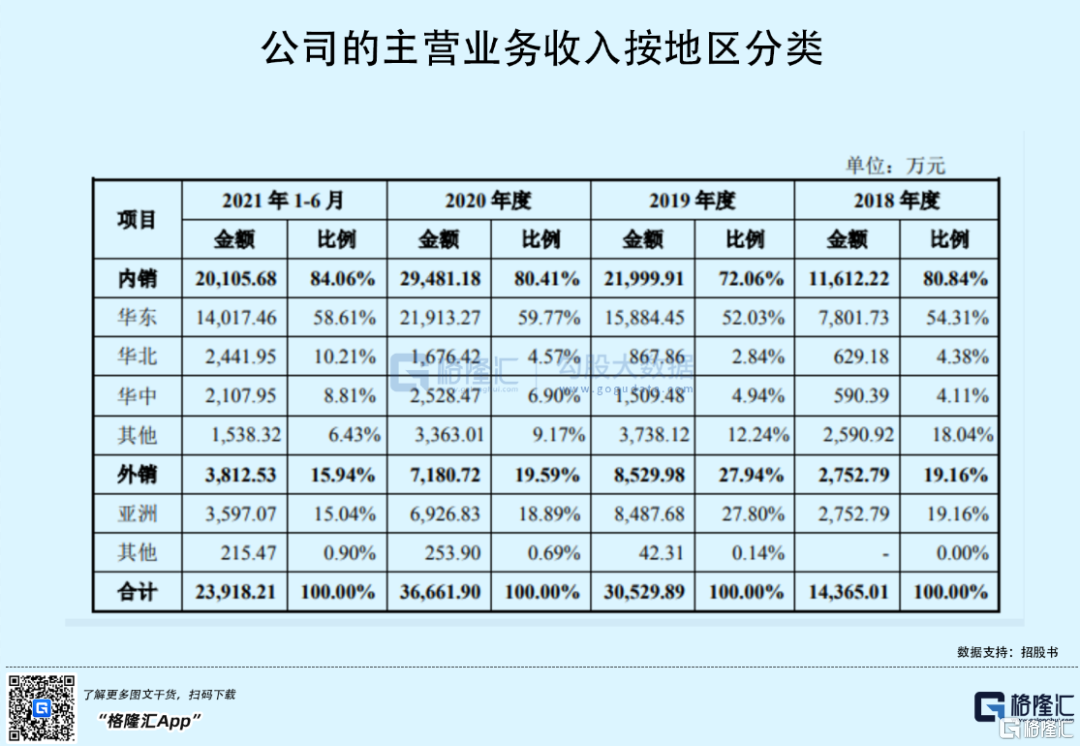

此外,報吿期內,在中巨芯的主營業務收入中,境外收入佔比分別為19.16%、27.94%、19.59%、15.94%,其中,韓國、越南、馬來西亞、新加坡等亞洲國家是其主要海外銷售區域。如果上述國家的貿易政策、監管政策發生重大不利變化,或受不可控的其他政治、經濟因素影響,致使上述區域市場需求出現大幅波動,或對業績施以一定的負面影響。

結語

當前我國集成電路產業正處於快速發展的階段,由於起步較晚、專利壁壘、人才短缺以及一些配套產業較為薄弱等歷史原因,同時加之其更加偏向基礎學科、投資週期長的行業屬性,我國可用於 8 英寸以上集成電路製造的電子濕化學品、電子特種氣體和前驅體材料仍嚴重依賴進口,在一定程度上制約了我國集成電路產業的健康發展。

中巨芯為首的相關標的應通過自主研發、國際合作提升科技創新能力,不斷促進產品技術的升級換代並完善產品線,推動提升集成電路製造用電子化學材料的國產化率。