本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

跨年節點臨近,我們一方面通過對比海外市場以更好規劃我國債市未來發展方向,同時也應綜合考慮明年情況做好排兵佈陣。當前國債基準處於2.8%震盪點位,配置性價比較低。而且需要特別注意,現階段圍繞債市難再有利多消息,而金融底部確認,寬信用政策發力方向明確,需要警惕年初寬信用顯現和降息預期落空帶來回調可能,明年年初可能存在更好配置機會。對於信用債而言,我們更關注估值分化帶來的趨勢性機會,預計佈局高資質中短久期和高票面短久期的雙輪驅動策略將成爲多數機構首選。

自債券市場建立,歷經磨礪,實現基礎品種全覆蓋。在不斷的摸爬滾打中,債市從成立之初只擁有國債、金融債等相對單一的品種,到2012年,已經實現了基礎品種全覆蓋,包括國債、政策性銀行債、商業銀行債、非銀金融機構債券、企業債、公司債、短融、中票、超短融、定向工具等,創新產品方面,也有資產支持證券和資產支持票據等。近年來寬信用政策發力點越來越向銀行信貸傾斜,尤其是疫情衝擊下,債券市場的定位和權重也開始出現了邊際上的變化,未來債券市場深度和廣度的擴張可能將有所趨緩,債券市場將承擔更多的政府融資和引進外資任務。

中美市場品種存在顯著差異,結構方面也分化明顯。中美兩國債券市場發行主體基本相似,都由政府、中央銀行與企業組成,但在發行品種和結構方面卻存在較大差異。中國債券市場發行人集中於各類央企、國企、城投,民企和科技龍頭參與度較低。美國信用債期限結構呈現非常顯著的中長期趨勢。與我國信用債市場期限分佈以短期爲主不同,美國公司債期限分佈整體較爲平均,中長期債券佔比最高。中國信用債期限結構則集中於短期限:從存量債券市場全部債券的期限分佈來看,目前中短期佔比較大;從存量債券市場期限分佈來看,期限爲1年以內的債券佔比22%,1-3年的佔比超過50%,而10年以上期限債券佔比僅不到2%,中短期債券佔比仍高。

中美行業分佈有較大不同,國內集中於傳統領域。美國債券市場發行主體集中在金融、通訊、科技、能源和消費等領域,中國市場分佈在傳統行業中。在金融危機前,美國市場金融行業在所有公司債中的佔比較高。2008年之前金融企業發行的公司債在所有信用債中的佔比都在50%以上,最高峯接近70%。金融危機後,金融企業公司債發行量及佔比快速下降,2010年至今,金融類企業發行的公司債在所有公司債中的佔比維持在30%以內。中國信用債更多的集中在傳統高負債領域,下遊行業佔比並不大,行業分佈在城投、工業、交運、公用事業等。中國信用債市場主要參與者分佈在傳統行業中。諸如工業、建築裝飾、交通運輸、公用事業、房地產和採掘等行業,而金融同樣佔比居高不下,超過58%,產業債主要分佈在工業、房地產。

級別體系對比由來已久,國內評級中樞有望迴歸。近年來市場對評級體系和結果爭議頗多。而由於評級中樞和歷史發展年份就有極大不同,美國債市經過百年的評級歷程已經相對成熟,而我國市場在逐步發展進程中。美國信用債等級區分度相對顯著,中高等級佔比並不高,存量公司債集中在A等級到BBB等級之間,A-等級及以上的公司債超過1.5萬億美元。中國信用債集中於中高等級,AA+以上規模佔比超過七成。不過隨着監管連續出手,評級機構面臨較大的外部壓力,對發行人評級更趨於謹慎,未來評級或將逐步迴歸,其過程可能會影響市場重新定價。

債市策略。站在年底時點,更應該綜合考慮明年的情況做好排兵佈陣。當前國債基準收益率處於2.8%附近震盪點位,年底來看並沒有太高的配置價值。需要注意的是,當前基本面難再有利多消息,金融底部確認,寬信用政策再加力方向明確,需要警惕年初寬信用效果顯現和降息預期落空帶來的利率回調壓力,明年年初可能存在更好配置機會。對於信用債而言,我們更關注估值分化帶來的趨勢性機會,預計佈局高資質中短久期和高票面短久期的雙輪驅動策略將成爲多數機構首選。

風險因素:融資監管政策趨嚴;實體經濟狀況低於預期;再融資環境惡化等。

正文

全球債券市場整體比較

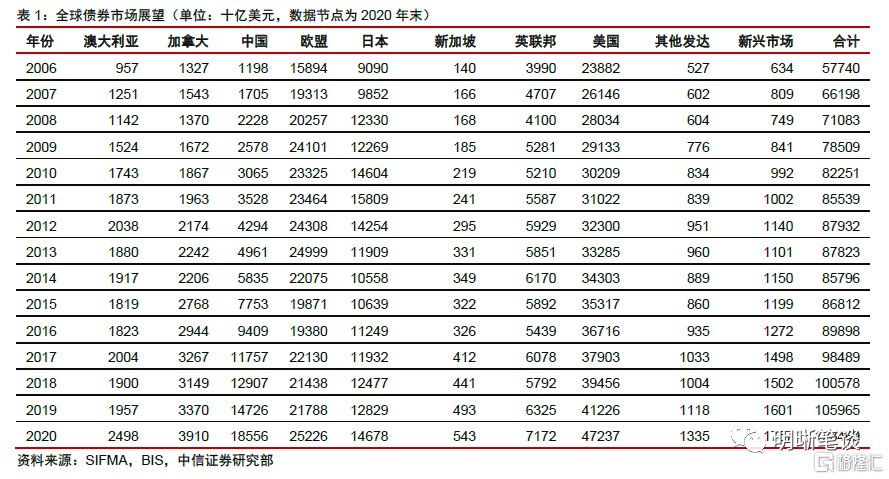

美國債券市場的規模在全球居首,根據SIFMA提供的最新年報,截至2020年末,全球債券市場規模約123萬億美元,其中美國市場規模約47.2萬億美元,佔比38.9%,中國超越了日本成爲世界單一經濟體(不包括歐盟)的世界第二大債券市場,規模爲18.56萬億美元,佔比15.03%。過去十年,全球範圍來看,美國債券規模佔比均值穩定在38%左右,最低時爲2011年,佔比降至36.3%,最高時爲2015年,佔比40.9%。2008年次貸危機之前,美債市場規模高速增長,平均增速在8.3%附近。

中美債券市場基本情況

美國債券市場發行規模逐年提升,存量規模已超過47萬億美元

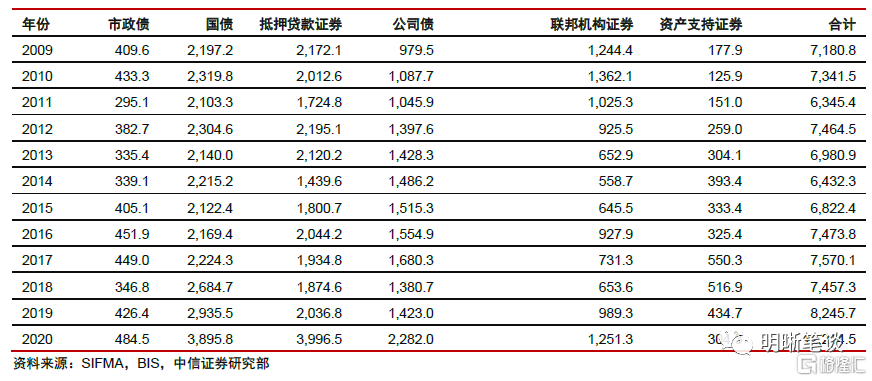

按照大類來分,美國固收市場主要交易品種包含國債、市政債、聯邦機構債、貨幣市場工具、MBS、ABS、公司債等。據美國證券業與金融市場協會(SIFMA)披露,2020年美國債券發行額達到12.2萬億美元,比上年增長48.1%。抵押貸款支持證券發行量增長96.2%至4.0萬億美元,其次是公司債券增長60.4%至2.3萬億美元和美國國債增長32.7%至3.9萬億美元。美國市政債券發行量增加13.6%至4845億美元,聯邦機構證券增長26.5%至1.3萬億美元。資產支持證券發行下降30.0%至3043億美元。

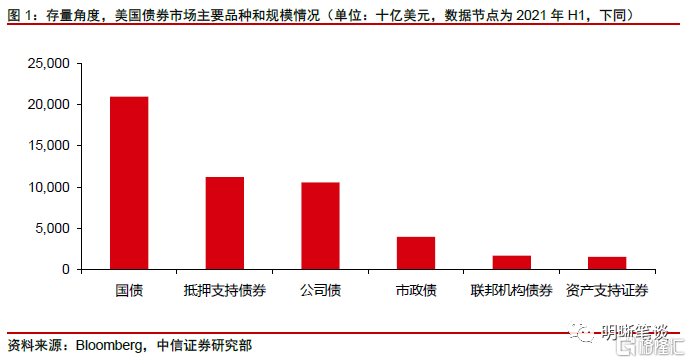

截至2021年H1,美國債券市場存量規模超過47萬億美元。其中主要包括國債20.97萬億美元,抵押貸款相關證券11.21萬億美元,公司債10.56萬億美元,市政債3.95萬億美元,聯邦機構債1.69萬億美元,ABS 1.54萬億美元。

中國債券市場穩步前進,已超過日本成爲世界第二大債券體

自債券市場建立,歷經磨礪,實現了基礎品種的全覆蓋。在不斷的摸爬滾打中,債市從成立之初只擁有國債、金融債等相對單一的品種,到2012年,已經實現了基礎品種全覆蓋,包括國債、政策性銀行債、商業銀行債、非銀金融機構債券、企業債、公司債、短融、中票、超短融、定向工具等。面向中小微企業的品種有中小企業集合債、中小企業票據和中小企業私募債。創新產品方面,也有資產支持證券和資產支持票據等。

我國債券市場主要分爲利率債和信用債兩類。其中,利率債是指揹負國家或政府信用的債券品種,主要爲國債、地方政府債、央票、政策性銀行債,其餘均爲信用類債券,如金融債、企業債、公司債、中短融等。

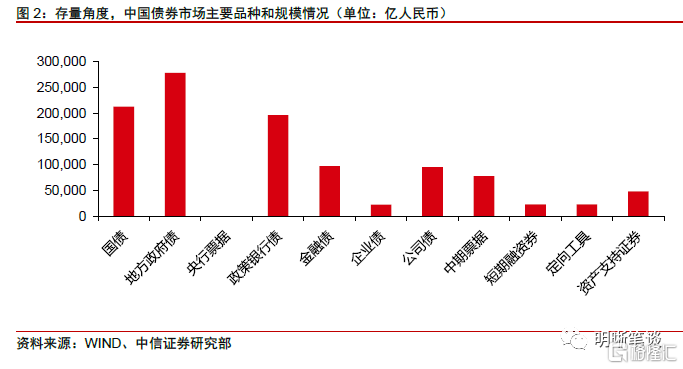

存量角度看(爲了跟美國市場時間口徑保持一致,我們採用2021年H1數據),中國債市總存量122.38萬億,較2020年末增長8.10萬億。利率債存量68.68萬億元,信用債市場存量41.27萬億元,另外還有諸如地方政府債40.04萬億元以及同業存單12.43萬億元等。

中美債券市場持有人對比

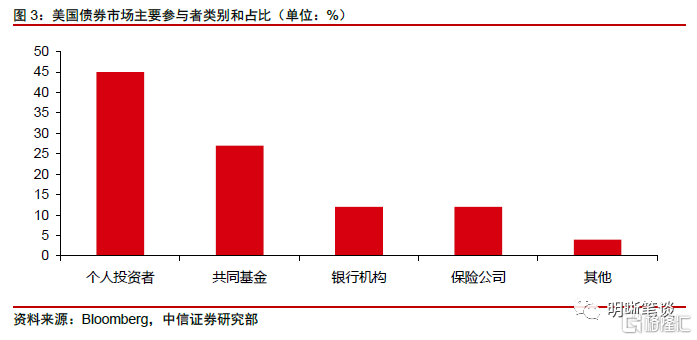

美國債券持有人包括政府和私人部門

美國固收市場的參與者主要包括美聯儲、政府類基金、存款機構、經紀人和交易商、投資基金、養老基金、退休基金、保險公司、海外和國際投資者、個人等。美國固收持有結構整體可以分爲兩類:聯儲及政府賬戶和私人部門。其中,聯儲及政府賬戶包括美聯儲和政府持有,政府持有包括政府信託基金、轉向基金等持有的政府賬戶系列證券,以及聯邦融資銀行證券;私人部門包括存款類機構、養老保險基金、共同基金、海外和國際投資者以及其他。

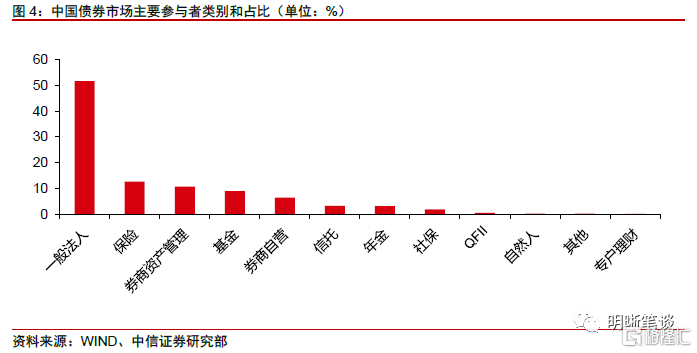

中國債券持有人主要是銀行和非銀機構,非銀機構包括保險、公募、券商

中國投資者主要以商業銀行、資管產品、政策性銀行、境外機構、保險公司、信用社、券商等機構爲主。其中銀行和保險的配置力度較大,風險衝擊下大型銀行主要增持地方債,農商行主要增持政金債和存單,保險除了增持政府債之外,還是各類資本工具的重要增持力量。與此形成對比的是,券商、廣義基金在年初略顯頹態,對於利率品種出現淨賣出,對於企業品種的增持力度也不強,主要是受到資管新規和信用風險的衝擊影響。

目前中國債券市場的投資者商業銀行、非法人產品(主要指各類資管產品)、政策性銀行、境外機構、保險公司、信用社、證券公司等大類。其中,各類型商業性、政策性銀行爲代表的理財產品佔比最多,達到51.66%,保險機構投資債券佔比12.68%,券商資管佔比10.69%,其餘的主要爲券商自營、信託、公募基金,佔比分佈在3-9%區間。

中美債券市場發行人對比

中美兩國債務市場品種結構存在顯著差異,結構方面也是分化明顯。中美兩國債券市場發行主體基本相似,都由政府、中央銀行與企業組成,但在發行品種和結構方面卻存在較大差異。

美國信用債持續增長,發行人主要非爲金融機構和非金融額

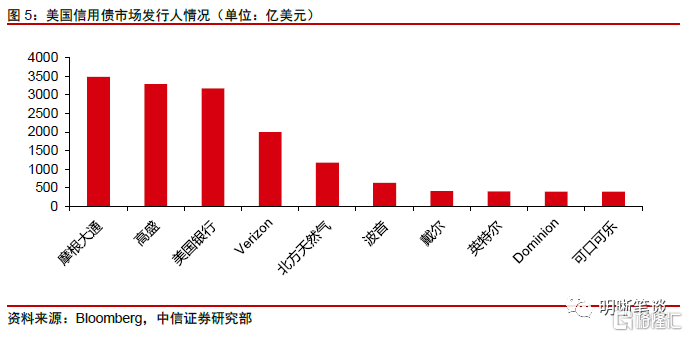

截止2021年上半年,美國存量信用債規模13.87萬億美元。其中市政債券餘額3.86萬億美元,佔比27.8%;公司債餘額10.01萬億美元,佔比72.2%。從存量規模來看,美國信用債存量近兩年持續增長,但主要是公司債餘額增長較快,而市政債餘額從2010年以來,一直維持在4萬億美元左右。

美國信用債中,進一步細分來看金融行業發行規模4180億美元,同比增長32.5%;金融機構當中,發行人主要包括美國銀行、摩根大通、高盛、花旗集團等;非金融行業發行規模1.86萬億美元,同比68.0%。而非銀金融行業發行人則包羅萬象,排名靠前的主要是蘋果公司、Verizon通信股份有限公司、NBC環球傳媒有限責任公司、通用電氣等企業。

金融公司債與市政債發行規模進入平穩期,非金融公司債發行規模快速擴張。2008年以前,非金融公司債發行規模僅略高於市政債和金融公司債。在金融危機後,由於美聯儲多次QE,企業融資成本明顯降低,非金融公司債發行規模開始迅猛增長,而市政債券和金融公司債則顯得不溫不火,近兩年,市政債和金融公司債發行規模維持4000億上下。

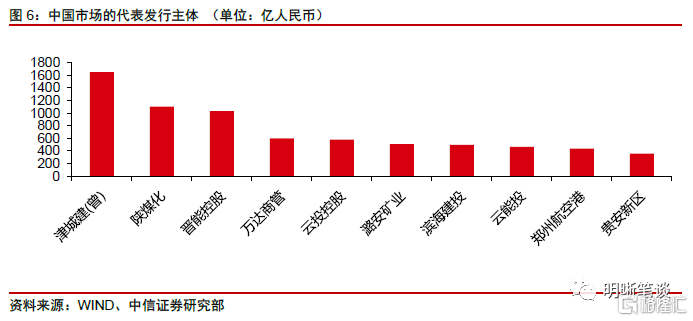

中國發行人則集中於各類央企、國企、城投,民企和科技龍頭參與度較低

一級市場:淨融資略有回落

除了國債和地方債之外,中國信用債包括同業存單12.43萬億,金融債9.73萬億,資產支持證券4.85萬億,而剔除以上三類,中國常規口徑(公司債、企業債、中票短融,私募債及定向工具等)信用債24.2萬億,其中城投債規模12.2萬億人民幣。

雖然中美之間信用債市場存在諸多巨大的差異,美國的市政債也不等同於中國城投債,不同市場與制度環境中的產業債也無法簡單對比。客觀而言中國信用債發行主體,主要是各類央企、各地方國企、城投、民企或者民營集團等參與較少。諸如騰訊、阿裏等主要是依託於股票市場融資,對債券參與度較低。

中美債券市場期限結構對比

根據償還期限的不同,債券可分爲長期債券、短期債券和中期債券。一般來說,償還期限在10年以上的爲長期債券;償還期限在1年以下的爲短期債券;期限在1年或1年以上、10年以下(包括10年)的爲中期債券、當然也有超長期債券,諸如10年以上、30年以上等。

整體對比來看,中國信用債中短期期限最多,相較美國信用債市場出現頭尾的極大差異,這個頭尾主要是1-3年以及10年以上的分化。當然由於融資環境的不同,國內企業爲籌集短期資金、增加流動性和借新還舊,短債發行的增多使得發債主體更易在週期波動中產生風險且不利於企業發展。當然,在現行信用債的期限結構中,我們也認爲短、中、長期的融資結構需要調整,尤其是在基礎設施建設領域,發行長期債券更能較好地匹配項目週期,且更有利於控制風險。

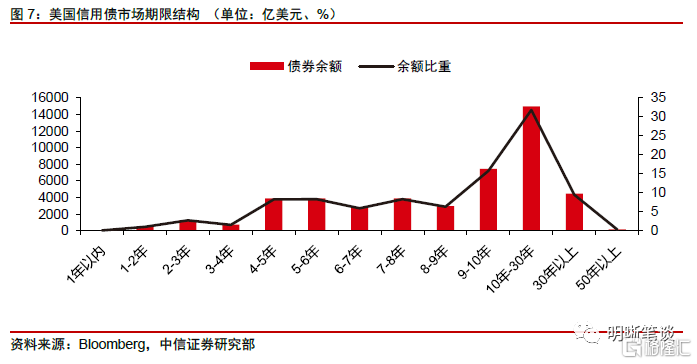

美國信用債期限結構呈現非常顯著的中長期趨勢

與我國信用債市場期限分佈以短期爲主不同,美國公司債期限分佈整體較爲平均,中長期債券佔比最高。其中10-30年的佔比最高,規模在1.39萬億規模,佔比超過31%,具體來看,1年以內的存量信用債爲佔比不到0.08%;1-3年的佔比3.7%;3-5年佔比接近10%;7-10年期限的存量債佔比14%;10-30年期限規模和佔比最高;不同於國內信用債市場,美國30年期限以上的佔比9.48%,甚至50年以上的佔比也有0.33%。

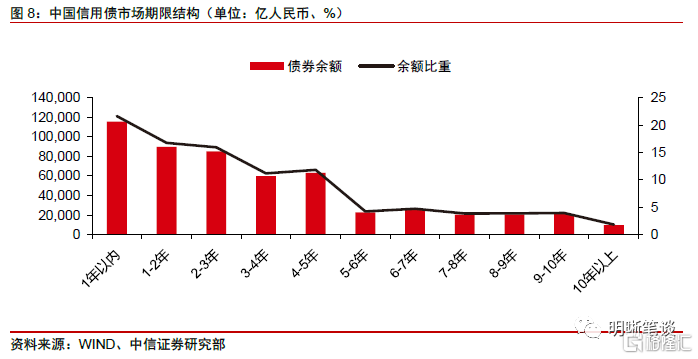

中國信用債期限結構則集中於短期限

從存量債券市場全部債券的期限分佈來看,目前中短期佔比較大。存量債券市場期限分佈來看,期限爲1年以內的債券佔比22%,1-3年的佔比超過50%,而10年以上期限債券佔比僅不到2%。中短期債券仍佔存量債券市場的大部分。

當然,短期的集中度高也有疫情的因素和市場避險情緒導致。在信用債領域,尤其是2020年以來,信用債發行期限有逐步縮短的趨勢。受到疫情影響,大量短融和超短融的發行繼續縮短了存量信用債整體的發行期限。整體來看,信用債中短期期限最多,是企業爲籌集短期資金、增加流動性和借新還舊而發行,短債發行的增多使得發債主體更易在週期波動中產生風險且不利於企業發展。因此從存量信用債的期限分佈來看,短債佔比遠大於其他種類債券。

整體來看,我國信用債中短期期限最多,客觀而言短債發行的增多使得發債主體更易在週期波動中產生風險且不利於企業發展。因此,在現行信用債的期限結構中,我們認爲短、中、長期的融資結構需要調整,尤其是在基礎設施建設領域,發行長期債券更能較好地匹配項目週期,且更有利於控制風險。

中美債券市場級別體系對比

客觀而言,因爲評級中樞和歷史發展年份就有極大不同,我國市場在逐步發展進程中,而美國經過百年的評級歷程已經相對成熟。

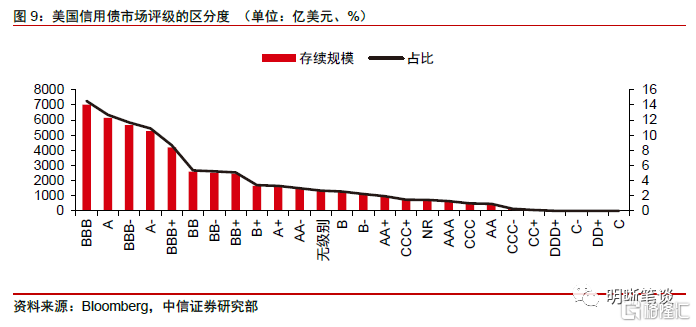

美國信用債等級區分度相對顯著,中高等級佔比並不高

信用等級符號體系是信用評級風險大小的符號標識系統,是評級機構的評級方法和技術體系的最終體現,是反映信用風險大小的結果標識。國際三大評級機構在發展歷程中逐漸建立了自身較爲完善的信用等級符號體系,其餘國家的評級機構也在其基礎上紛紛設立了自己的信用等級符號體系。我國的評級機構因債券市場和評級行業發展的政策推動及特殊的市場監管等制度原因,目前採取統一信用等級符號體系。

從評級分佈來看,美國市場存量公司債以投資級爲主。根據彭博綜合評級,存量公司債中佔比較高的分爲是BBB級佔比14.52%,A級佔比12.69%,BBB-佔比11.69%,A-佔比10.89%,BBB+佔比8.68%,而佔比較低的主要是C級、DD+和C-,均不到0.01%,上述已經是違約主體範疇,而無評級佔比2.69%,不評級NR佔比1.47%。

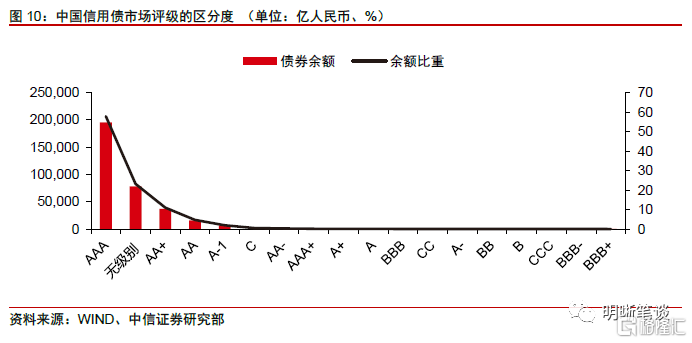

中國信用債集中於中高等級,AA+以上規模佔比超過七成

近期國內關於評級有一些新的變化,包括取消強制評級,其發生背景在於近期違約事件中,部分企業在違約前仍擁有高評級,將一直被廣爲詬病的評級虛高問題推上輿論的浪尖。

而無論是取消評級還是逐步走向取消強制評級,可能會對2022年及之後信用債市場產生相對影響。客觀上評級機構作爲級別定義的中介機構,在市場中起風向標作用。監管連續出手,評級機構面臨較大的外部壓力,對發行人評級可能趨於謹慎,評級從虛高逐步迴歸的過程可能會影響信用市場的重新定價。

觀察中國存量信用債市場評級情況,AAA佔比超過57%,規模接近20萬億人民幣,AA+佔比11.01%,AA佔比接近5%,因此中國債券市場AA級以上的佔比超過70%,而其中無級別佔比23%,中低等級甚至違約主體不足7%。

中美債券市場行業對比

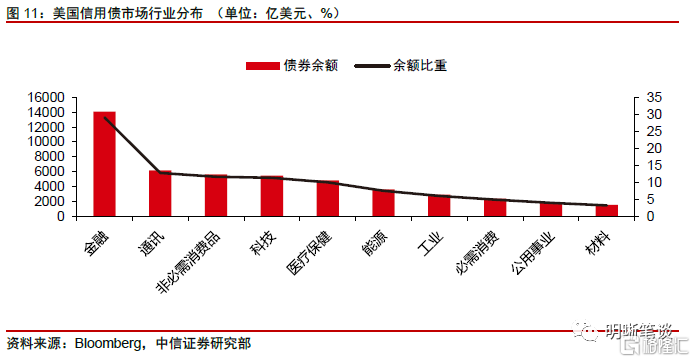

美國信用債行業分佈在金融、通訊、科技、能源和消費等領域

通過行業分佈來看,在金融危機前,金融行業在所有公司債中的佔比較高。2008年之前金融企業發行的公司債在所有信用債中的佔比都在50%以上,最高峯接近70%。金融危機後,金融企業公司債發行量及佔比快速下降,2010年至今,金融類企業發行的公司債在所有公司債中的佔比維持在30%以內。

在剔除金融行業之後,美國公司債行業分佈相對均勻,必須消費、公用事業、工業、通信、科技、能源、醫療、原材料、可選消費等行業均有一定規模的發債。當然,社會和技術的改變在行業分佈上也有非常明顯的體現。

美聯儲擴表是推動美國非金融公司債大規模發行的主要推動力。觀察美聯儲總資產與美國非金融公司債的走勢,二者基本一致。美國公司債發行量的快速增長與美聯儲資產規模的擴張基本一致。非金融企業公司債在2008 年金融危機後經歷了一次快速增長;2020年,在美聯儲無限量QE和超低利率水平的推動下,美國非金融公司債發行量再次快速增長60%以上。如果進一步觀察2020年美國公司債的發行,這一規律會更爲明顯。美國公司債發行高峯出現在3~6月份,正是美聯儲資產規模快速擴張的時期。

從行業分佈來看,通訊行業佔比在12.73%,是除了金融之外的第二大行業,這點跟中國有極大不同。中國通訊多分佈在央企,銀行貸款的便利度很高,因此並不需要過多的直接市場融資。其次是非必須消費品和科技行業,也超過11%,這點跟國內信用債市場同樣大相徑同。根據彭博行業分類,對於需要較大的資金支持研發。諸如材料行業、公用事業、工業等行業規模和佔比均不高,低於6%。

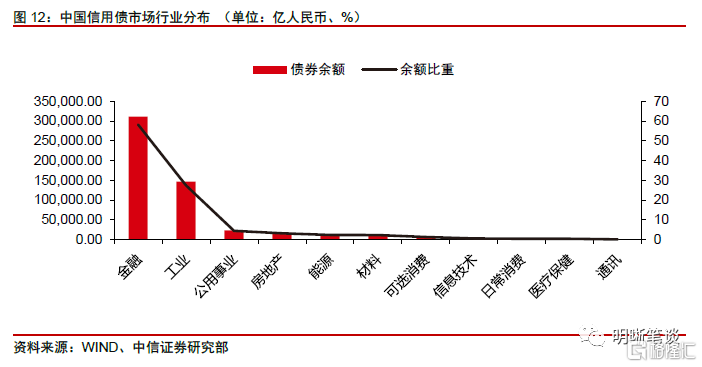

中國信用債更多的集中在傳統領域

中國信用債市場主要參與者分佈在傳統行業中,諸如工業、建築裝飾、交通運輸、公用事業、房地產和採掘等行業。金融同樣佔比居高不下,超過58%,產業債主要分佈在工業、房地產、過剩等領域。客觀而言,存量也代表着未來的償債壓力,因爲金融背靠政府,再融資有一定便利性,反而諸如房地產、建築裝飾和交通運輸行業的償債壓力上升明顯。

相對比傳統高負債行業,我國債券市場中下遊行業的債券融資規模並不大。在去年以來,受疫情衝擊最爲直接的是下遊消費行業,但諸如食品飲料、紡織服飾、家電和休閒服務等行業本身的債券融資規模其實並不大,未來信用債市場支持實體經濟,諸如可選消費、日常消費、醫療保健等融資仍有很大提升空間,這點跟美國市場有很多區別,可能也有參與主體因素有關,畢竟國內諸多融資主體主要是央企、國企、地方政府融資平臺和房地產,而美國主要是民營機構居多。

債市策略

基準層面,信用風險緩釋的背景之下,未來通過廣義財政和基建來穩增長、寬信用的預期已經在逐步加強,產業需求也將在基建、地產信用向好的背景下受到提振,需求端的預期差具備進一步修復的空間。明年經濟有望增長顯著,從而導致利率下行有底,需要警惕寬信用預期回暖到來的利率回調。考慮到當前利率絕對水平已經較低,下行幅度相對有限。更爲重要的是,近期政策層面釋放出更強的寬信用和穩增長信號,後續隨着政策的進一步落地,寬信用預期逐步升溫可能導致利率的回調風險。

風險因素

融資監管政策趨嚴;實體經濟狀況低於預期;再融資環境惡化等。