本文來自格隆匯專欄:中金研究, 作者:毛晴晴 王子鹹等

隨着我國保險市場的供需格局演變,我們認為中國人身險保險經紀行業已初步具備快速發展的外部環境,長期來看線上線下融合的O2O模式或將成為主流,考慮到當前的監管環境以及客羣特徵,我們預計分支機構鋪設廣泛、具備互聯網獲客能力的保險經紀平台具有較強的競爭力。

摘要

成熟市場經驗:供需格局變化是影響經紀渠道發展重要的外部原因,經紀渠道自身的專業能力是內在基礎。英、美人身險分銷格局以保險經紀為主,日本保險經紀正以代理店模式快速發展。基於成熟市場保險經紀渠道的演變歷史,我們發現保險經紀渠道的快速發展受以下三個因素影響:1)供需格局變化是影響經紀渠道發展重要的外部原因,保險市場產銷分離的趨勢大多出現在需求方主導的發展階段;2)經紀渠道自身的專業能力是內在基礎;3)監管政策是不可或缺的催化劑。

中國保險經紀行業:道阻且長,行則將至。我國保險經紀市場仍處於發展初期,過往市場主體大多采用海量人力+激進產品的粗放模式,主要攫取人口紅利而非發揮第三方經紀渠道經濟、專業的內在優勢,導致行業亂象叢生。我們認為主要原因在於保險市場的發展初期,專屬代理人仍為高效的展業模式,保險經紀渠道的內在優勢難以得到發揮,粗放發展實為無奈之舉。我們預計,隨着監管正本清源以及我國保險市場供給需求兩側的變化,行業陣痛後有望迎來新的發展機遇。

基於中國保險市場現狀,我們對中國人身險保險經紀行業提出四大判斷:1)隨着我國保險市場進入新的發展階段,經紀渠道挑戰與機遇並存,整體看機遇大於挑戰;2)考慮中國市場特殊性,長期來看線上線下融合的O2O模式有望成為主流;3)保險經紀市場競爭格局將更加清晰,頭部公司份額提升,尾部公司逐步出清;4)當前監管環境下,經紀渠道對於中小保險公司的重要性將進一步提升,長期來看經紀渠道若能把握髮展機遇或導致保險市場集中度下降。

風險

保險經紀行業監管進一步收緊;產品供給多元化不及預期;輿情風險。

正文

保險經紀:服務為王,連接需求並創造價值

保險經紀起源於海上風險管理,在ToB、財險領域優勢更為凸顯

保險經紀和保險代理是保險個人營銷的兩個主要渠道,與保險代理人不同,保險經紀人代表客户,主要起到連接保司和客户的作用,可提供多家保司的產品但不與客户直接締結保險合同。我們此處所討論的保險經紀為與保險公司專屬代理人不同的第三方專業中介渠道,美國指獨立代理人及保險經紀人渠道、日本指代理店渠道、中國指專業中介渠道(包括保險經紀及保險代理渠道),且我們重點討論人身險經紀領域。

►保險經紀起源的初衷是消除信息不對稱性,連接客户的複雜風險需求。保險經紀人最早出現於1575年,彼時海上風險複雜多變,客户往往不具備管理風險的專業知識,同時單一保險公司也無法完全承保大型風險標的。此時,獨立且具備專業知識的經紀商和銀行家開始作為中介制定計劃並撮合不同保險公司共保海上風險標的,收取服務費。

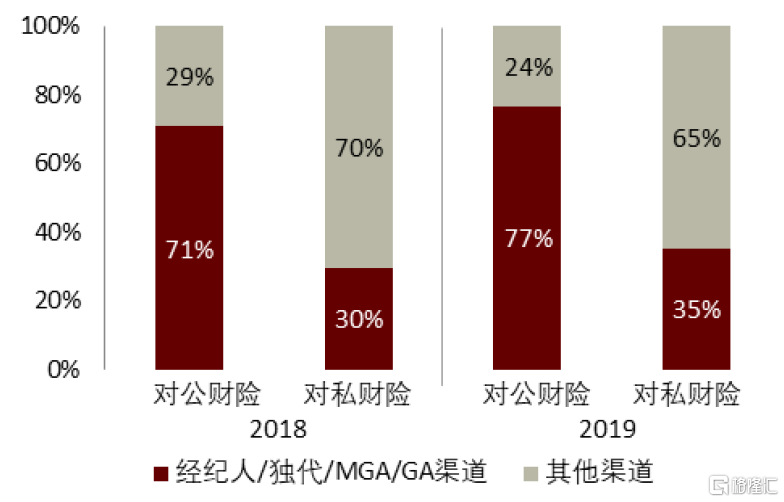

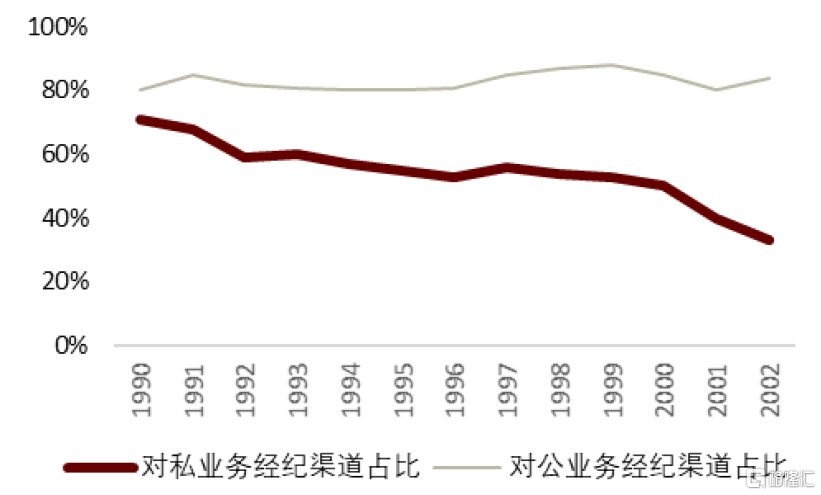

►當前保險經紀因其專業性和中立性在海外財險ToB業務中的優勢更為凸顯。財險ToB業務往往風險標的較大、風險需求複雜,保險經紀的專業性優勢得以體現。為客户提供專業風險管理服務的同時,也能為保險公司引導市場需求。當前,美國對公財險業務中經紀渠道份額約70%,相較之下,對私財險業務中經紀渠道僅佔30%。在英國,經紀渠道在對公保險業務(包括人身險、財產險)佔有支配地位,佔比穩定在80%左右;而在對私業務中,隨着互聯網的普及疊加成熟市場民眾的高保險意識,簡單產品的直銷渠道(包括電銷、互聯網等渠道)佔比在不斷提升,擠壓了部分對私經紀業務的份額。

圖表1:美國對公財險業務中經紀渠道淨保費收入佔比約為70%,優勢明顯

資料來源:Insurance Information Institute,中金公司研究部注:MGA/GA指managed general agents,以批發業務為主,主要幫助保險經紀及代理人進入市場

圖表2:英國對公保險業務經紀渠道份額穩定在80%左右,對私業務經紀渠道份額有所下降(淨保費口徑)

資料來源:Swiss re Sigma,中金公司研究

連接市場供需並創造價值,核心競爭力在於中立性和專業性

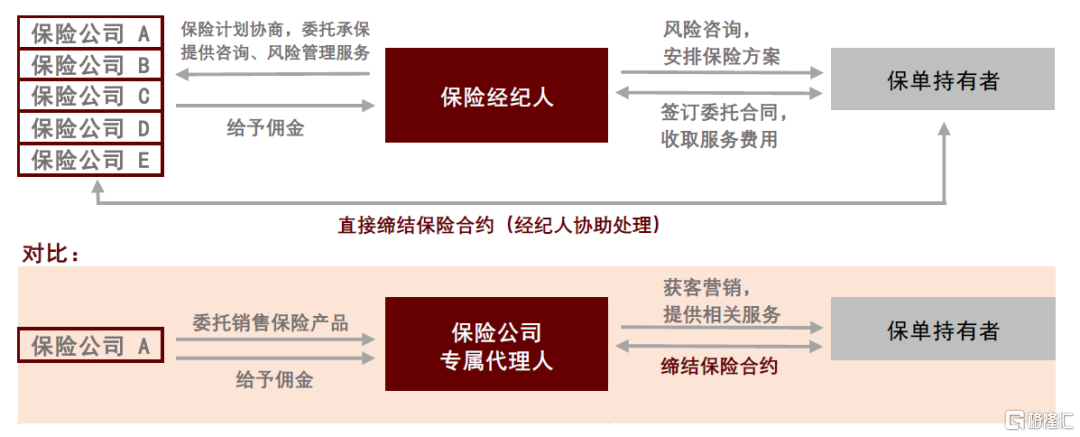

保險經紀人的中立性體現在以客户需求為導向而非以銷售產品為導向,可協助客户與一至多家保險公司締結保險合約。

►從業務模式看,保險經紀人與保險公司專屬代理人不同。保險代理人代表保險公司,與保險公司之間形成委託關係,其中,專屬代理人僅可代理銷售一家保險公司的產品,對於一些消費者而言“推銷屬性”鮮明。保險經紀人則是與客户簽訂委託合同,接受顧客的委託進而提供保險方案設計及風險諮詢服務,並協助客户與一至多家保險公司締結保險合約,以客户為中心的業務模式使其更易獲得消費者的信任。

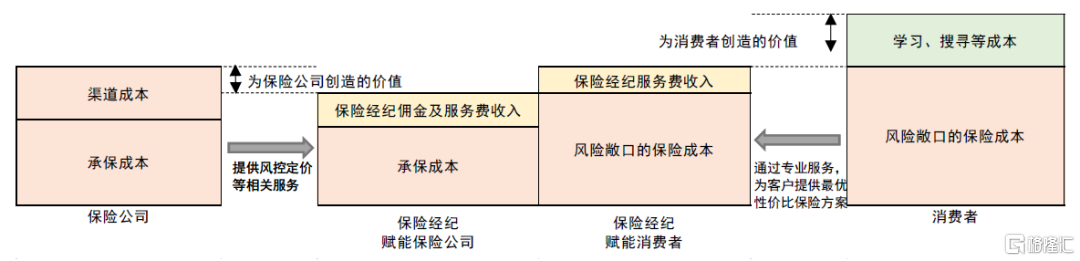

►在價值創造上,保險經紀人連接市場供給與客户需求,消除信息不對稱所帶來的成本損耗。一方面在流程上協助保險公司進行風控定價,降低承保成本;另一方面降低消費者對複雜保險產品的學習、信息搜尋成本。為保險公司及投保人創造價值,提高保險服務價值鏈的效率。

圖表3:保險經紀與保險專屬代理業務模式對比

資料來源:中金公司研究部

圖表4:保險經紀價值創造的一般分解

資料來源:中金公司研究部

注:此為狹義的保險經紀,即不包含獨代,獨立代理人不能向投保人收取諮詢服務費;成熟市場保險經紀人往往向客户收取一定費用,國內目前該模式尚未啟動

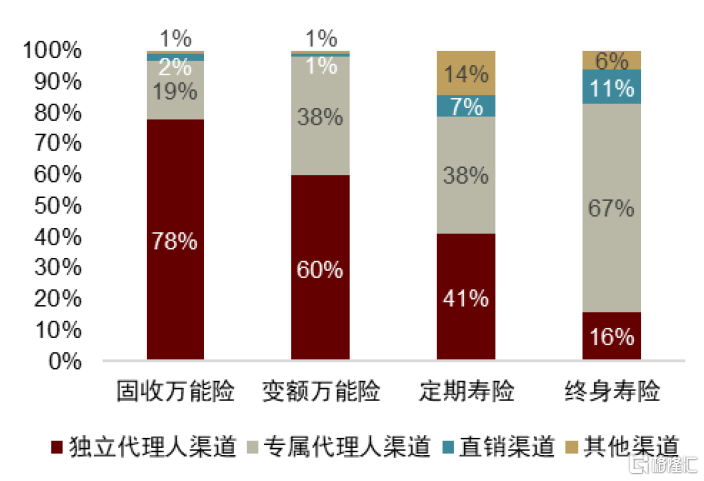

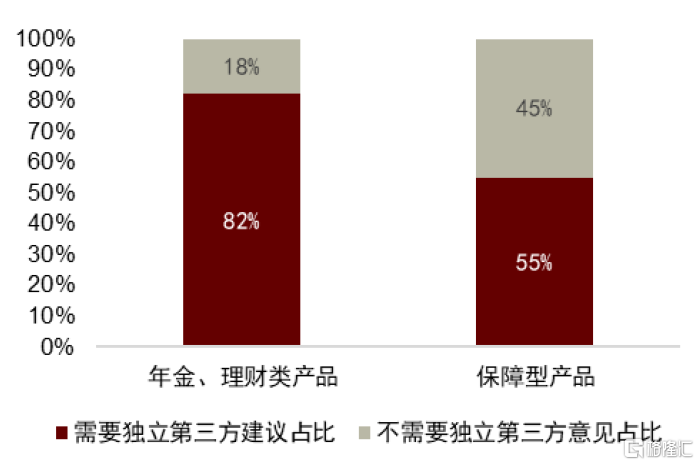

與專屬代理人相比,經紀人專業性更高、更能應對複雜保險需求。由於經紀人能夠代理多家保險公司的產品,其所面對的是客户多元且複雜的保險需求,客觀上對保險經紀人提出更高的專業性要求。在海外人身險領域,複雜產品往往由經紀渠道售出,因其複雜特性需要經紀人的專業講解,同時客户自身難以進行產品比價。美國市場78%的固收萬能險、60%的變額萬能險新單是由獨代渠道銷售;而在英國,82%的消費者購買較複雜的年金理財產品需要獨立第三方諮詢建議;購買相對簡單的保障類產品則為55%。

圖表5:在美國,獨代渠道銷售更多複雜人身險產品(新單保費口徑,2018年)

資料來源:LIMRA,中金公司研究部

圖表6:在英國,消費者購買複雜人身險產品需要獨立第三方諮詢建議的佔比高於相對簡單的人身險產品(2019年)

資料來源:ABI,中金公司研究

海外成熟市場經驗:供需格局變化推動經紀渠道發展

從海外市場渠道的演變來看,我們認為市場供需格局演變是推動經紀渠道發展的重要因素:在供給主導市場增長的階段,保險公司專屬代理人是較為有效的銷售渠道;在需求主導市場增長的階段,第三方渠道與需求更加匹配且經濟高效。

英國:保險經紀發源地,經紀渠道長期處於主導地位

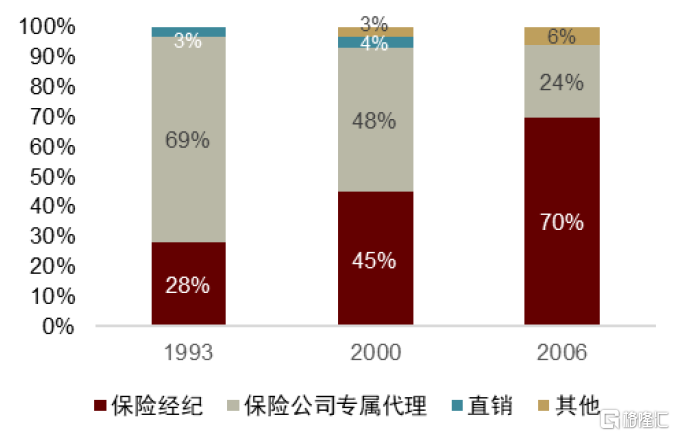

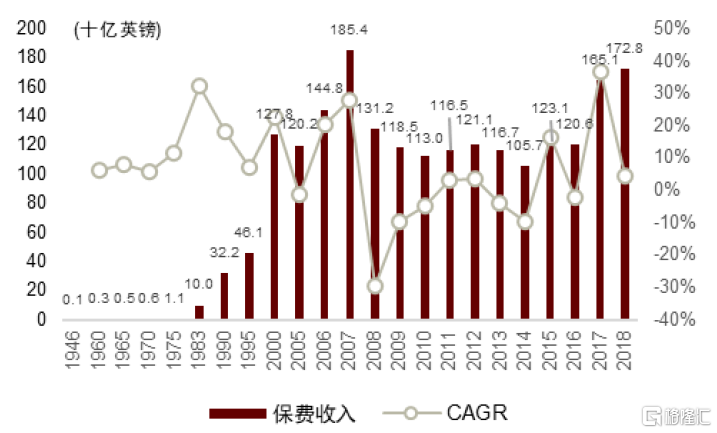

保險經紀制度起源於英國。起初,英國保險市場的重要參與者勞合社只接受勞合社經紀人安排的業務,這對經紀人渠道的發展起到了重要的推動作用。1970-1990年代,保險公司推出簡易工業人壽保險(industrial life insurance),該產品保額和件均保費較低,保險公司通過鋪設專屬代理人進行社區推廣,營銷隊伍的增長同時挖掘出市場潛在的部分保險需求,彼時專屬代理人市場份額一度超過經紀人。

隨着市場紅利結束,保險行業增速放緩,經紀渠道份額重回第一。具體來看:

►外部原因:英國於1985年頒佈了英國投資者保護白皮書,確立了新的投資者保護框架,核心思想為推動客户利益最大化。在該框架下,保險代理人和保險經紀人均需要提供並記錄他們建議某類特定人身險產品的原因,而經紀人由於可代理多家公司產品,其推薦理由更能得到客户信任,進一步推動經紀渠道走強。

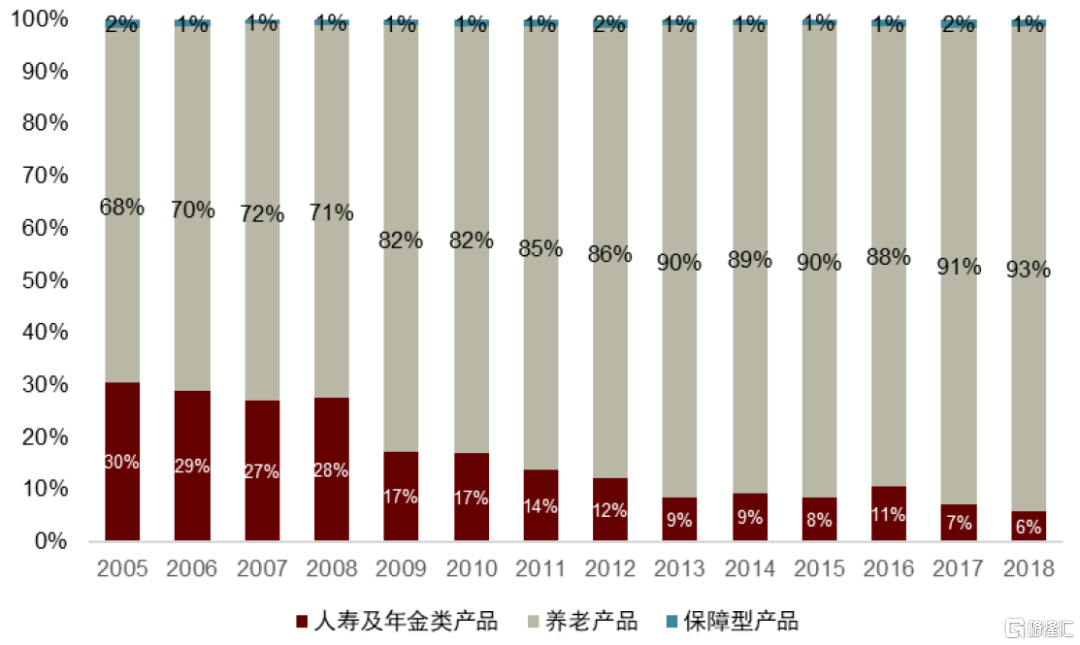

►內部原因:市場增速放緩後需求方議價能力逐漸增強,民眾對年金類複雜產品的需求得到關注,消費者對專業性建議的需求更為迫切,保險經紀渠道優勢得以凸顯。近年來,英國國內消費者對年金類複雜險種需求最高,淨保費份額佔比由2005年的68%增長至了93%。

在英國,保險經紀渠道市場地位遠高於其他國家,我們認為背後的核心原因是英國作為保險經紀的發源地,其消費者自身對保險營銷人員的專業度要求較高,經紀渠道更貼合消費者需求。雖然市場高速發展過程中其他渠道也有所興起,但隨着市場增速放緩,保險經紀在人身險分銷渠道的主力地位進一步得到鞏固。

圖表7:90年代後英國經紀渠道在新單人身險期繳保費的佔比不斷提高

注:新單保費包括新單期繳保費和新單躉交保費,英國人身險新單躉交保費一直以保險經紀渠道佔優,佔比約為60%-70%

資料來源:ABI,中金公司研究部

圖表8:普通人壽保險(Ordinary life insurance)保費於1970-1990年代增長迅猛(淨保費口徑)

資料來源:LOA,ABI,中金公司研究部

圖表9:英國複雜產品需求逐漸得到釋放(淨保費口徑)

資料來源:ABI,中金公司研究部

美國:客户需求轉變推動獨立代理人渠道走強

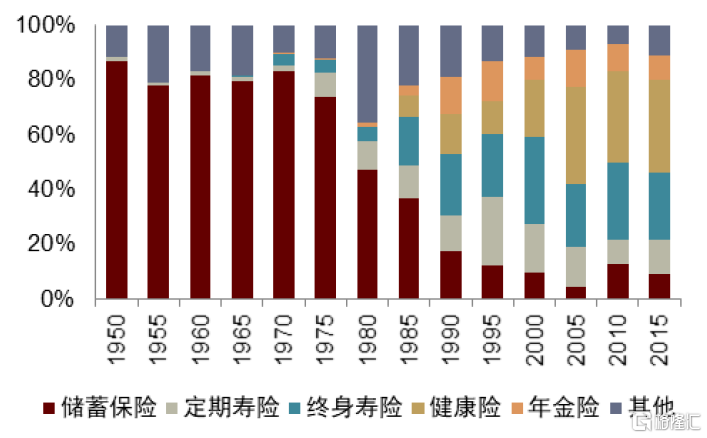

早在1910年代,美國獨立代理制度已初具雛形。但在二戰時期人身險粗放增長,專屬代理人渠道快速發展,擠壓獨立代理人渠道空間。我們認為原因為:

►客觀上,人們的保障需求還未被完全開發,簡單產品適合在專屬代理渠道銷售。二戰後,居民投資需求從購買戰爭債券轉變為購買壽險,1946年壽險保費增長50%,壽險流量紅利大幅釋放。同時,得益於管理式醫療和Medicare/Medicaid的發展,健康險需求快速增長。1960-1980年健康險淨保費收入CAGR為10.45%,健康險(住院類)覆蓋率由1959年的67.1%增至1968年的80.8%。

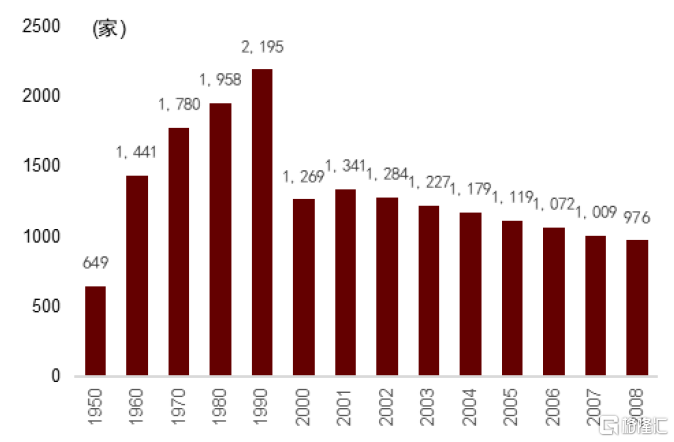

►主觀上,廣闊市場空間帶來准入主體的快速增加,新進主體選擇自建代理人渠道做大規模。二戰後期保險公司數量大幅增加,壽險公司由1950年的649家快速增長至1960年的1441家。流量紅利時期新進入者通常選擇自建專屬代理人這一掌控力更強的渠道實現快速獲客和賺取保費。

因此,由於專屬代理人渠道的銷售特性能夠匹配客户未被滿足的、簡單化的保障需求,使得自建代理人團隊的成本劣勢未被凸顯,專屬代理成為當時美國人身險的首選分銷渠道。

圖表10:1950-1990年人身險流量紅利年代,美國壽險公司數量快速增長

資料來源:ACLI,中金公司研究部

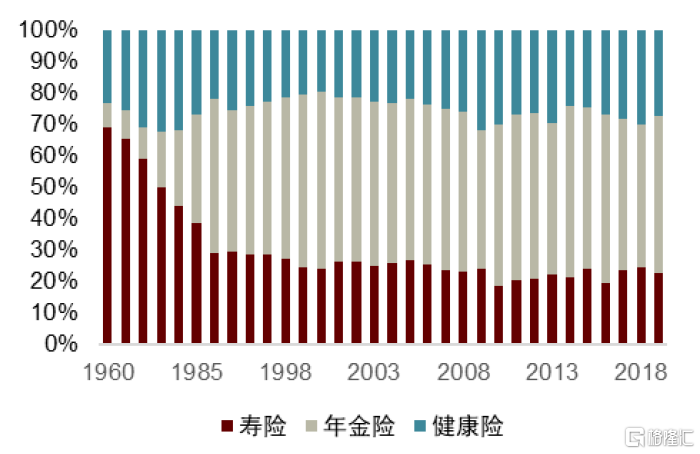

圖表11:1960-1985年,美國人身險產品以壽險為主,1985年以後年金險佔比躍居第一(淨保費口徑)

資料來源:ACLI,中金公司研究

進入70年代後,獨立代理人份額開始上升。我們認為主要由於客户需求發生明顯遷移,供需博弈向需求方傾斜:

►民眾的一般保障需求已得到充分滿足。美國健康險(住院類)、壽險(家庭)覆蓋率在70年代中期分別達約80%、90%。

►1974年《美國僱員退休收入保障法案》推行賬户分離制度,税收優惠和賬户獨立運作推動美國保險市場開啟投資型產品的繁榮時期,變額年金、指數年金等新產品開始湧現,且多數產品帶有附加險,民眾需求向複雜投資型產品遷移。

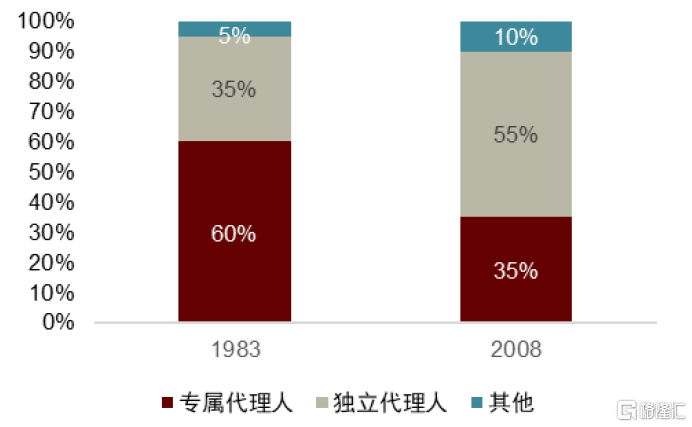

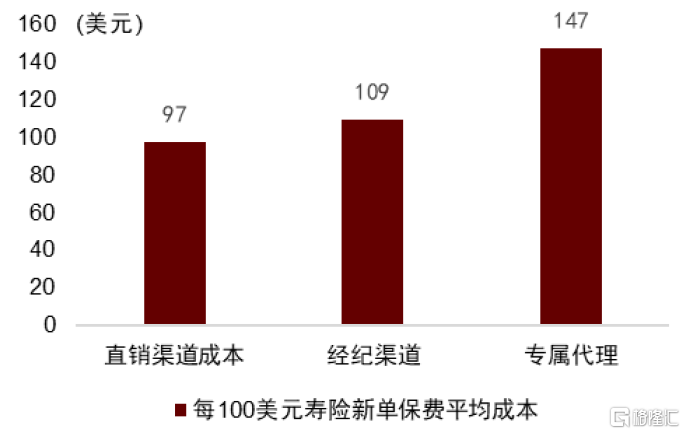

►人身險產品複雜化對營銷員的專業素質提出了更高要求,專屬代理人渠道無法應對多元化的市場需求,出現產能停滯等情況。1983-2008年,專屬代理人新單貢獻由60%下降至35%,產能的下降進一步凸顯自建代理人渠道的成本劣勢,1990-2000年,專屬代理人渠道成本躍居第一,每100美元新單保費對應147美元的渠道成本,遠高於直銷和獨立代理渠道。

圖表12:1983-2008年,專屬代理人新單保費貢獻下降,獨立代理人新單保費貢獻上升

資料來源:LIMRA,中金公司研究部

圖表13:美國1990-2000年代實際人身險渠道成本情況:直銷、經紀渠道成本低於專屬代理人渠道成本

資料來源:LOMA,中金公司研究

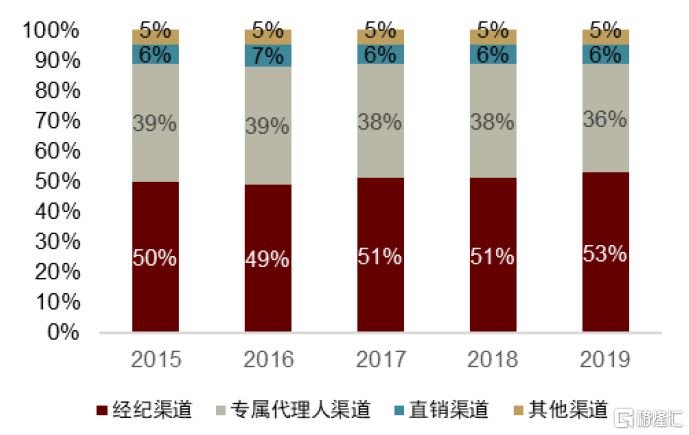

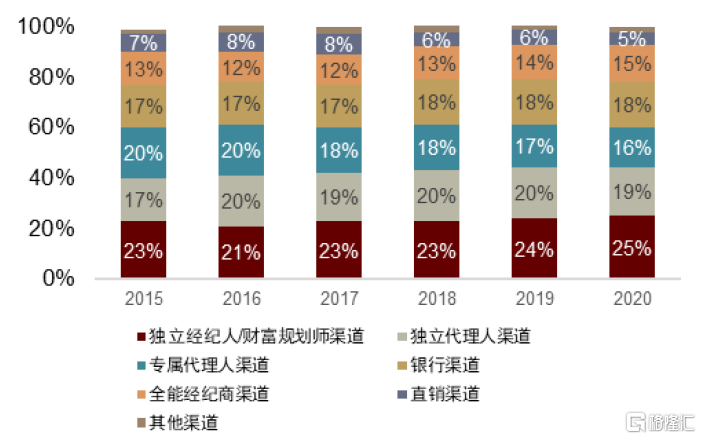

隨着美國人身險市場進入成熟發展階段,獨代/經紀渠道為主的渠道格局更加鞏固。當前在個人壽險領域,經紀渠道佔比穩定在50%左右,而專屬代理人份額不足40%;在個人年金險領域,經紀渠道佔比約44%,專屬代理人渠道佔比僅16%,進一步印證了複雜的投資型產品更適合通過經紀渠道銷售。

圖表14:美國個人壽險分銷渠道格局(淨保費口徑)

資料來源:LIMRA,中金公司研究部

圖表15:美國個人年金險分銷渠道格局(淨保費口徑)

注:全能經紀商渠道、銀行渠道均為兼業保險中介渠道

資料來源:LIMRA,中金公司研究

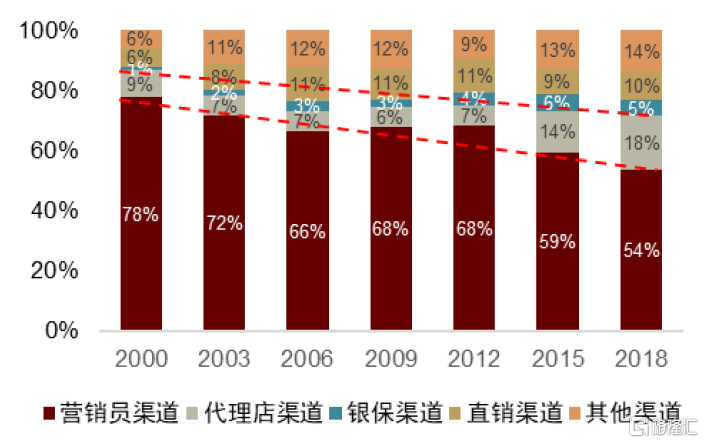

日本:保險法修訂帶來的產品差異性提升是經紀渠道發展的重要促進

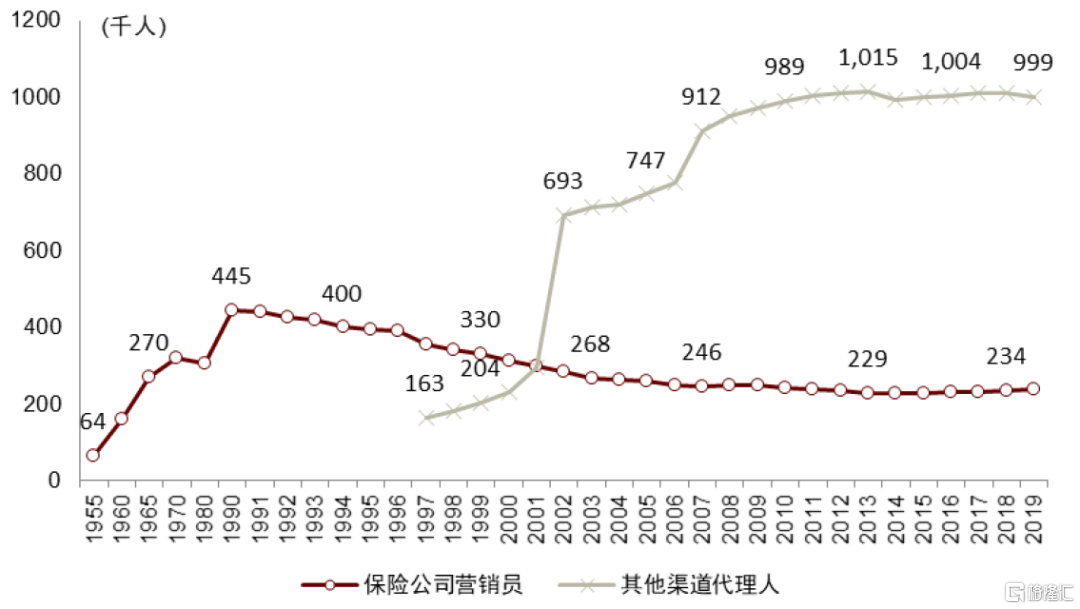

日本保險渠道格局始終以專屬代理渠道為主,但呈下降趨勢。主要由於:1)二戰後至1996年新保險法實行前,監管試圖重新建立日本保險體系,進而採取包括限制產品競爭、規定代理人僅可代理一家保險公司的產品、禁止保險經紀展業等舉措,從政策層面限制了保險經紀渠道的發展,在該監管框架下保險公司開始大量通過自建代理人隊伍進行展業;2)九十年代後,日本泡沫經濟破裂,壽險業遭受嚴重打擊,政府於1995年修訂保險法,允許保險公司通過子公司兼營財險與壽險業務,放開產品禁令以及代理人僅能代理一家保險公司的限制,並允許保險經紀、銀保等渠道業務開展,日本保險經紀渠道自此以代理店模式快速發展。

表面上看,日本經紀渠道的崛起主要受政策推動;根本而言,政策出台的背景是保險行業增長乏力,需求方逐漸成為推動市場增長的核心力量,民眾多元化的保險需求得到重視(1975-1990年,日本新購保單中傳統儲蓄險佔比由73.8%下降至17.7%,年金/終身壽險則分別由0.1%/5.1%上升至13.6%/22.5%)。至今,日本營銷員渠道份額在不斷降低,由2000年的78%降至2018年的54%,而代理店渠道份額由2000年的9%提升至了2018年的18%。

圖表16:二戰後至1990年,日本壽險公司營銷員快速增長;1996年後隨着用户需求多元化及監管放開,其他渠道(包括代理店、銀保等渠道)代理人數量爆發式增長

資料來源:LIAJ,中金公司研究部

圖表17:日本人身險營銷員渠道佔比下降,代理店渠道佔比提升(新單保費口徑)

資料來源:Toa Re,中金公司研究部

圖表18:日本保險需求逐漸多元化(新保單數量口徑)

資料來源:LIAJ,中金公司研究

供需格局變化是經紀渠道發展的重要外部原因

總結歸納成熟市場經紀渠道演變的過程及背後原因,我們認為,供需格局變化是經紀渠道發展的重要外部原因,經紀渠道自身的專業能力是內在基礎,而監管政策是不可或缺的催化劑,具體來看:

►供需格局:供給方和需求方是推動保險市場增長的兩股力量,當市場處於粗放增長的紅利時期,供給方力量佔主導,此時保險公司通常青睞專屬代理人這一掌控力更強的渠道,專屬代理渠道可實現產能與成本的匹配。隨着紅利時期結束,市場進入專業化、慢增長時期,供需雙方博弈向需求方傾斜,民眾多元化的保險需求得到關注,保險產品由“強推銷”逐漸轉為“主動購買”,原有專屬代理人渠道經營效率開始下滑。一方面代理人由於銷售業績下滑脱落率增加(日本60年代末代理人脱落率高達80%),導致保險公司前期增員成本變為沉沒成本;另一方面高層級代理人的管理利益會在長期維度上拉高保單營銷成本(無法通過規模效應攤薄),而當銷售端遇到阻礙時對利潤的侵蝕會更加明顯。過高的渠道成本推動保險公司自發性進行渠道改革。

►經紀渠道自身專業能力:供需格局變化提供發展的外部機遇,而能否攫取該紅利取決於經紀渠道自身的專業能力能否匹配客户需求。海外經紀渠成立以來始終聚焦銷售人員的專業性,美國獨立代理人准入門檻及後續培訓較國內明顯更加嚴格,進而在市場環境發生變化時能夠快速承接客户專業化、複雜化的保險需求。

►監管政策:無論是英國金融服務法最大化保險消費者權益、美國僱員退休收入保障法案引入賬户分離制度、還是日本修改保險法批准經紀、獨代展業,監管直接出台相關政策是經紀渠道發展不可或缺的催化劑。因經紀渠道天生不具備與保險公司可比的品牌效應和服務資源,監管政策往往能夠給予經紀渠道一定的政府背書,提升其在上游(保險公司)及下游(客户)的議價能力。

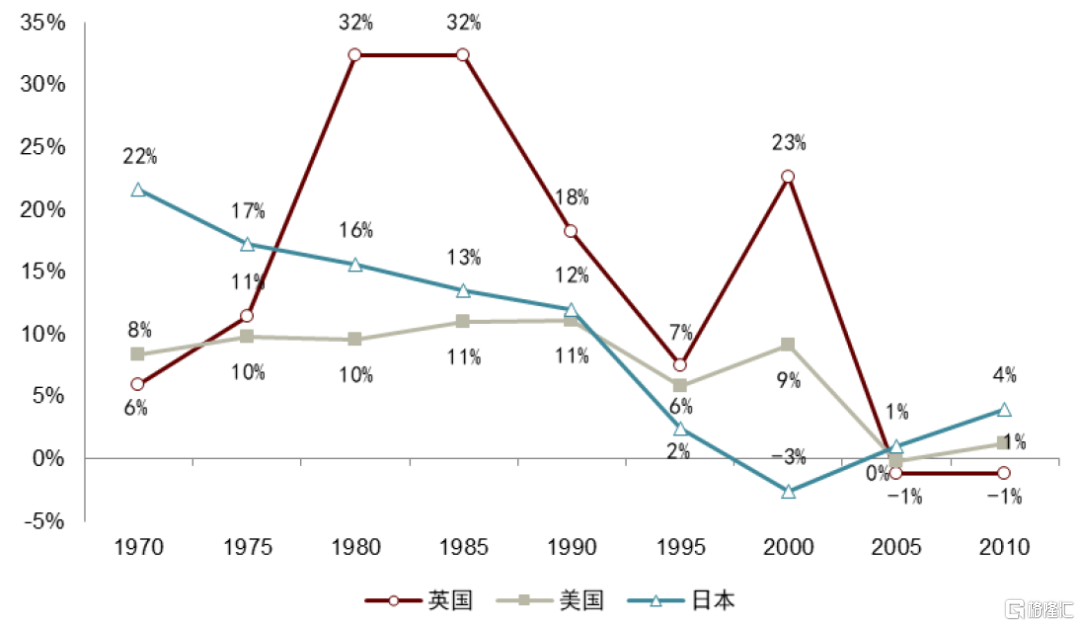

圖表19:英、日、美在1990年前後結束供給端主導的流量紅利時代,渠道轉型也繼而開啟(總保費口徑)

注:圖中數據為人身險總保費5年CAGR

資料來源:ABI、ACLI、LIAJ,中金公司研究

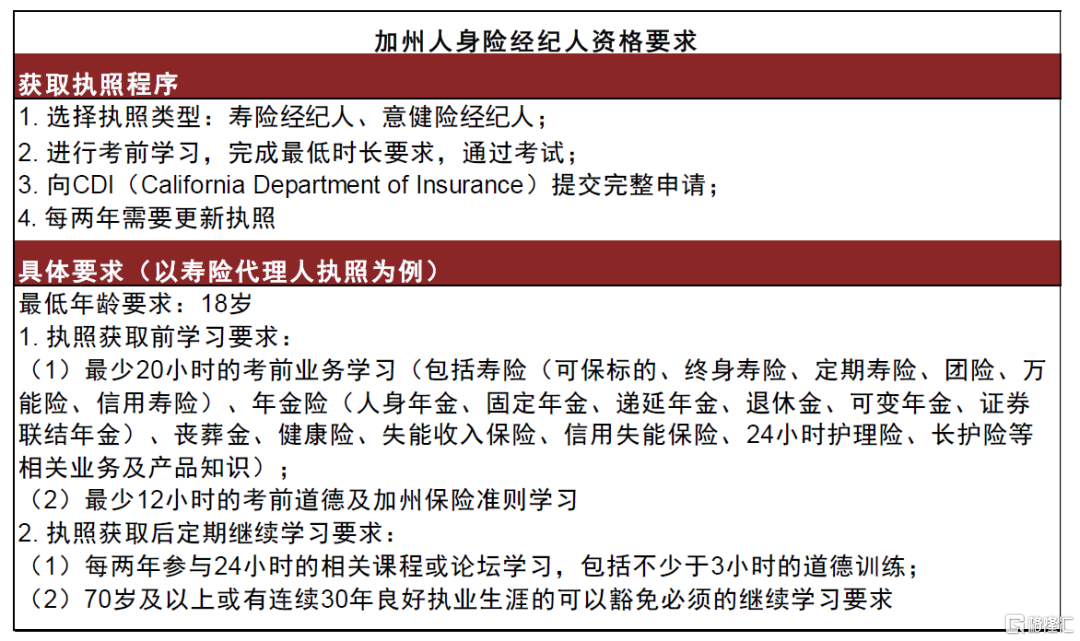

圖表20:美國人身險經紀人准入門檻及後續培訓較國內更加嚴格

注:美國各州保險經紀業務資格准入要求不同,此以加州為例

資料來源:CDI,中金公司研究部

中國保險經紀行業現狀:道阻且長,行則將至

回顧歷史:行業從亂象叢生逐步走向合規,嚴監管始終如一

我們認為中國保險經紀行業發展可分為兩個階段:

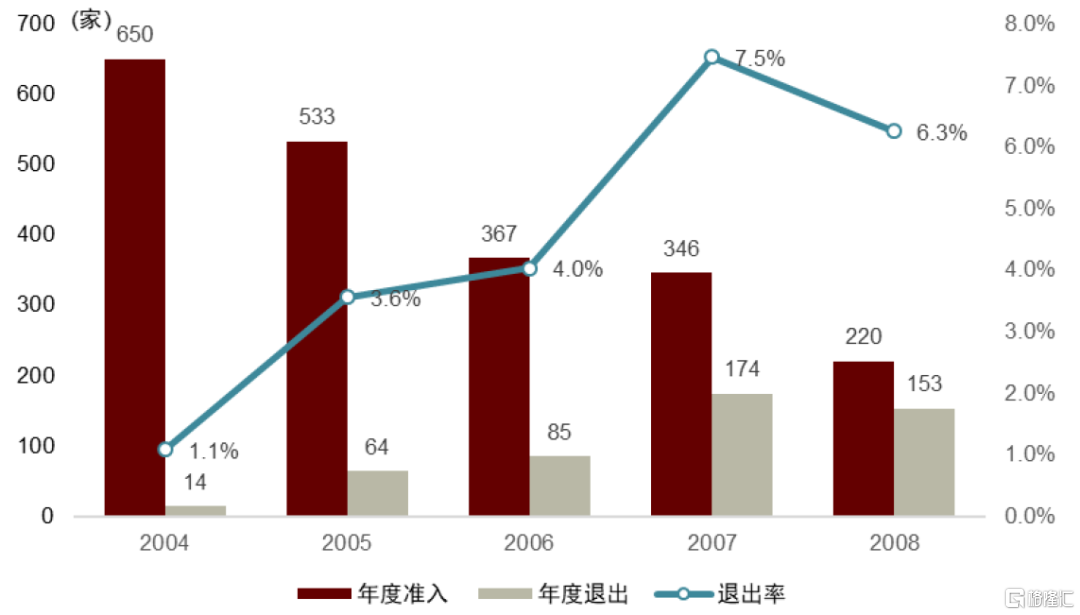

►2009年前,市場亂象叢生、魚龍混雜。1999年我國正式啟動保險經紀機構的批設工作,機構數量得以較快增長,並伴隨着諸多市場亂象,包括機構內部管理不善、營銷人員素質偏低、法人治理結構混亂、對誠信經營重要性認識缺失、競爭秩序混亂等。由於市場處於初期探索階段,自身的高度競爭疊加監管嚴格治理,市場主體退出率較高。我國保險經紀市場退出率2004年-2008年呈上升趨勢,由2004年的1.1%上升至2008年的6.3%。

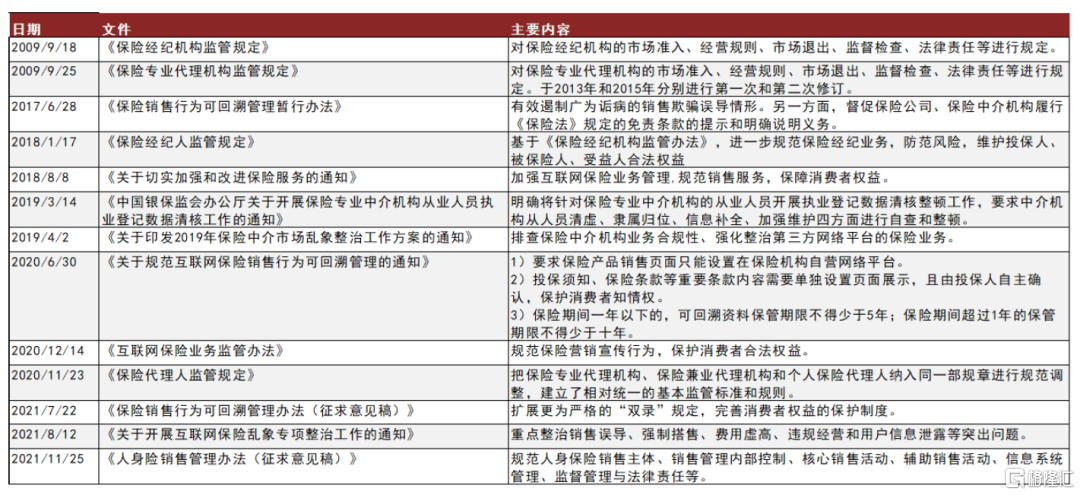

►2009年後,保險經紀市場逐漸趨於規範化,監管重點向互聯網保險經紀轉變。2009年,監管出台綱領性文件《保險專業代理機構監管規定》、《保險經紀機構監管規定》,市場秩序趨穩。隨後市場較最初期有顯著發展,但市場亂象依然未得到有效改善,監管於近十年不斷探索治理措施。2019年後,由於互聯網保險高速發展引發監管擔憂,經紀渠道監管重點開始向互聯網保險經紀傾斜。

圖表21:2009年前中國保險經紀市場主體退出率呈上升趨勢

注:退出率=退出機構/上年末機構數

資料來源:保險年鑑,中金公司研究部

圖表22:保險經紀渠道始終受到嚴監管,2019年後監管重點向互聯網保險經紀傾斜

資料來源:銀保監會,中金公司研究部

我們認為監管整頓有助於引導行業長期健康發展,經紀渠道相較於傳統代理人渠道亂象更多、更受監管關注的原因在於其激進的隊伍策略和產品策略。銷售人員素質不高、產品供給以中小險企的激進產品為主,從經紀機構到銷售人員再到產品供給方,較弱的品牌效應導致自律性監管意識缺失,因而更易引發銷售誤導、保險公司售後服務不佳等輿情風險,進一步削弱經紀渠道的口碑。

行業現狀:仍處於發展初期的探索階段,格局混亂

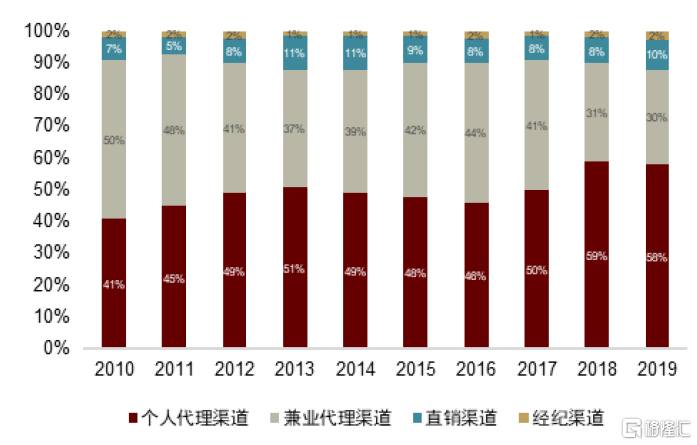

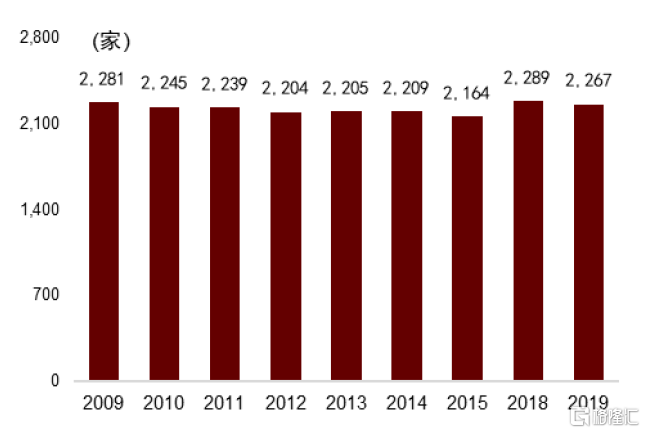

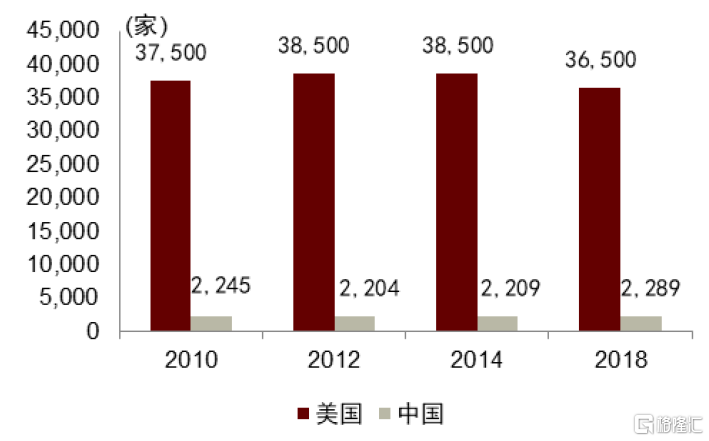

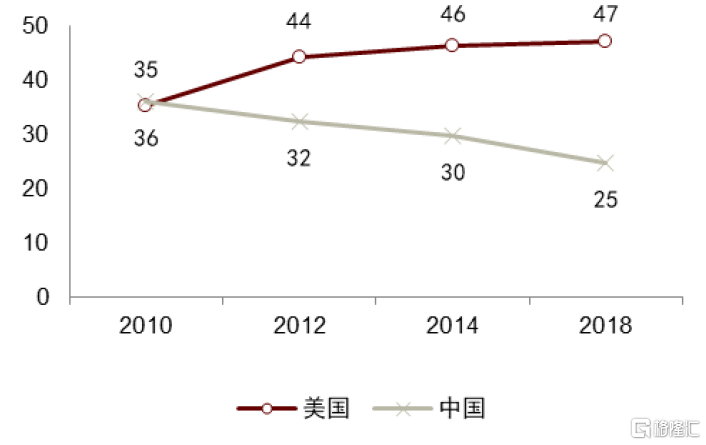

從市場份額看,我國當前經紀渠道份額低,處於發展初期。人身險分銷渠道中保險公司自建營銷員渠道佔據人身險總保費近六成份額;其次是兼業代理渠道,2019年市場份額30%;而經紀渠道(此處包括經紀+專業代理渠道)市場份額佔比較低,2019年僅為2.5%(規模保費口徑)。同時,經紀渠道市場主體數量2009-2019年保持穩定但與成熟市場相比數量較少。2019年,美國的獨代/經紀機構數是中國的近15.9倍,同時中國的經紀機構數量與壽險公司數量比值較低且呈下降趨勢,這是由於近年來經濟機構數量的增長不及壽險公司數量的增長所致。

圖表23:規模保費口徑下,人身險分銷渠道中經紀渠道份額佔比最低

資料來源:保險年鑑,中金公司研究部

圖表24:中國人身險行業經紀機構數量保持穩定

資料來源:保險年鑑,中金公司研究部

圖表25:我國經紀機構數量遠小於美國

資料來源:保險年鑑,IIABA,中金公司研究部

圖表26:中國經紀機構/壽險公司比值持續下降

資料來源:保險年鑑,IIABA,中金公司研究部

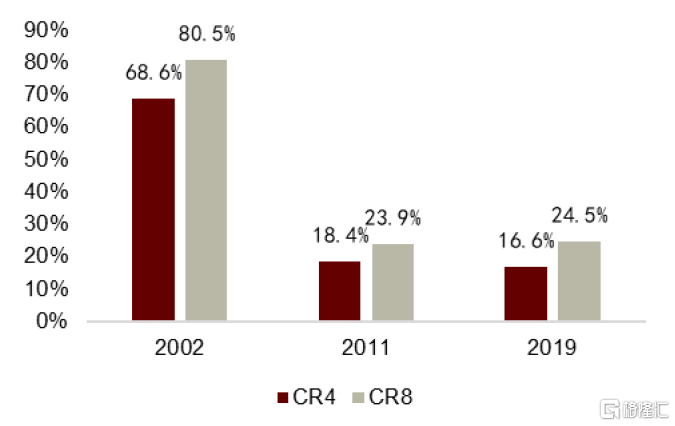

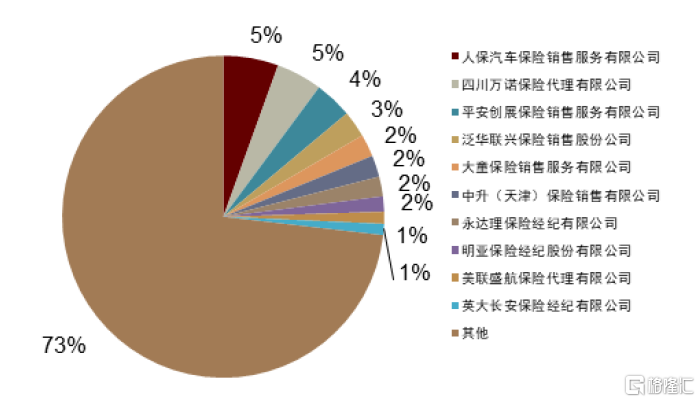

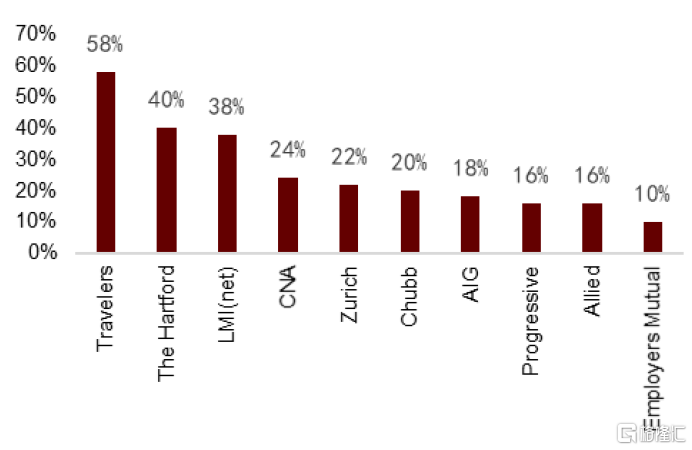

從競爭格局看,中國保險經紀市場高度競爭,頭部化格局尚不明朗。2019年我國保險經紀市場集中度指標CR4為16.6%,CR8為24.5%,份額佔比最高的機構僅佔據5%的市場份額。與可比成熟市場英國(詳見附錄)相比,中國保險經紀行業集中度更低,我們認為主要因行業處於發展初期、發展模式尚不明朗、參與主體採取差異化的發展戰略所致,未來隨着共識進一步形成,行業集中度有望提升。

圖表27:中國保險經紀市場集中度在下降,2019年CR4約為16.6%

資料來源:保險年鑑,中金公司研究部

圖表28:2019年中國保險經紀市場份額前十公司佔比

資料來源:保險年鑑,中金公司研究部

從發展策略看,中國保險經紀市場處於激進佣金招攬銷售人力+激進產品推動保費增長的粗放階段。

►隊伍方面:處於高佣金激勵、低銷售產能的發展階段。我國當前經紀渠道從業人數約200萬人,遠小於保險公司代理人,經紀公司通過提升首年佣金吸引銷售人員加入,根據我們的調研,經紀渠道給予銷售人員的首年佣金約60%-80%,部分激進公司可能高於100%,高於代理人渠道。同時,保險經紀人月人均產能與頭部上市險企接近,與國外經紀人高產能的展業模式有較大差異。但績優化趨勢已開始顯現,泛華績優人力月均標保達2.6萬元。

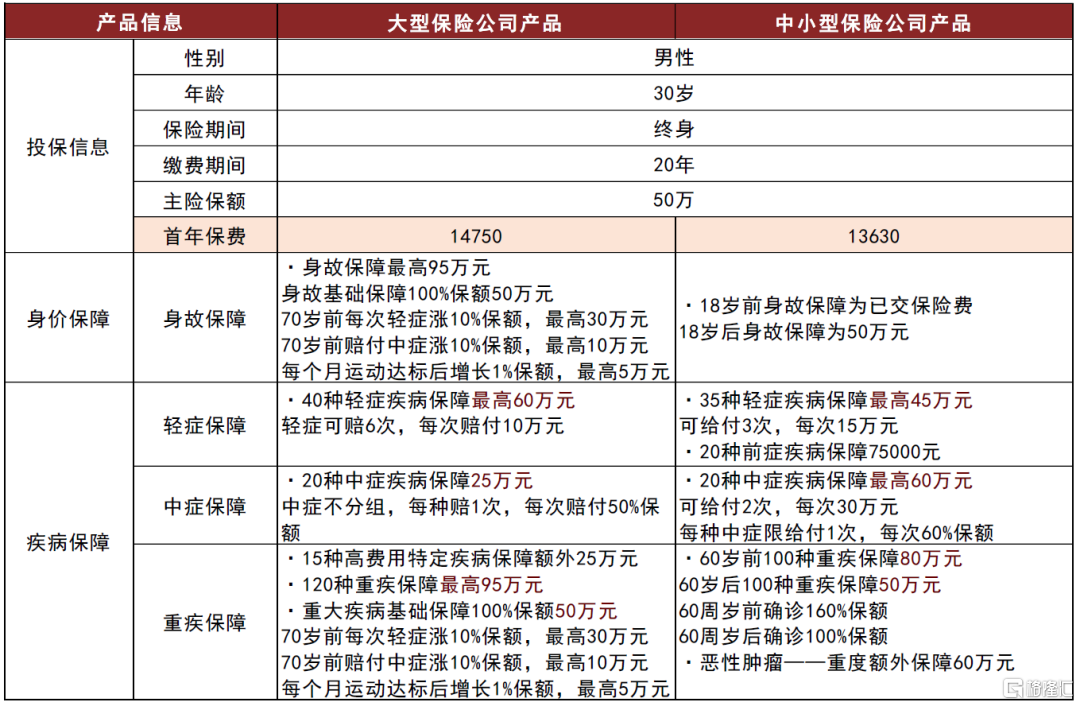

►產品方面:以中小險企的激進型產品為主,通過比價贏得客户青睞。頭部保險經紀渠道主要產品供給方為信泰人壽、弘康人壽等中小型險企,重疾險方面價格較上市險企主流產品優惠10%以上,年金險方面給予客户更高的內部報酬率,以激進的產品策略推動保費規模增長。

圖表29:經紀渠道的產品策略相較於大型險企更為激進(當前在售產品)

資料來源:公司官網,保險師,中金公司研究

中國保險經紀發展緩慢的原因:過去專屬代理人仍為高效的展業模式,保險經紀公司自身發展策略與“經紀”初衷相悖

外部原因:供給方市場下,專屬代理人仍為高效的展業模式

我們認為當前中國保險經紀渠道發展緩慢的核心原因在於,過去二十餘年中我國保險市場供需格局處於供給方市場,該格局下專屬代理人仍為最高效的展業模式。具體來看:

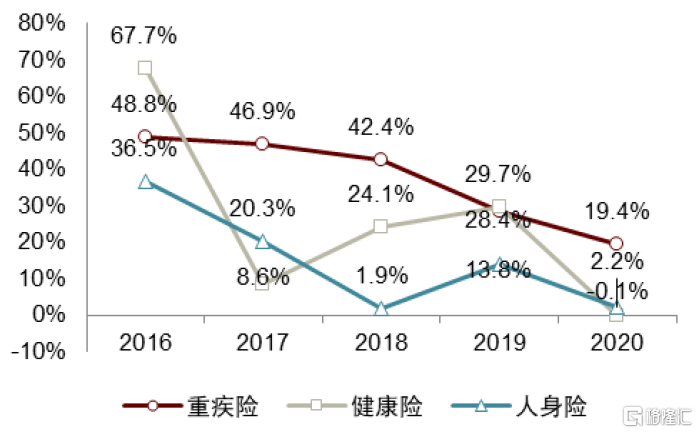

►過去20年我國保險市場供需格局為供給方主導,保險滲透度低,居民保險意識不強。購買保險更多依賴銷售人員向其緣故客户“強推銷”,在銷售流程中保險理念是展業過程中打動客户的決定性因素而並非專業的業務知識,這決定了自建代理人渠道為最優的展業模式,保險公司通過大量增員快速攫取民眾萌芽期的簡單保障需求(健康險)。(近五年來保險市場增長最快的險種為健康險,健康險保費2016-2020年CAGR為11.79%,重疾險保費2016-2020年CAGR為33.85%,快於人身險整體)。

►監管政策持續收緊。監管收緊主要因保險經紀行業亂象叢生,具體政策包括對於複雜的萬能、分紅、投連等產品實施更為嚴格的管控措施等,這也進一步限制了保險經紀人發揮其相對優勢。

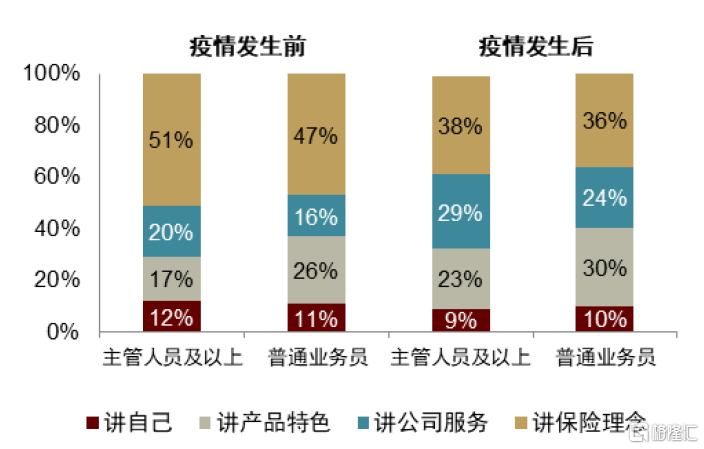

圖表30:目前,保險營銷依然以講保險理念為主

資料來源:太平人壽《疫情防控常態化下保險銷售流程的調查》,中金公司研究部

圖表31:近年來,健康險、重疾險總保費增速均快於人身險整體

資料來源:銀保監會、保險行業協會,中金公司研究部

內部原因:保險經紀公司自身發展策略與“經紀”初衷相悖

我們認為過去二十年我國保險經紀公司的發展策略與“經紀”的初衷相悖,未能發揮出保險經紀人在中立性和專業性方面的優勢,但也是在特定市場環境下的權宜之計和無奈之舉。供給方市場下保險公司青睞自建代理人渠道,因其高效且易於掌控。進而導致經紀賽道參與者只能通過提高佣金率吸引營銷員加入,同時代理中小保險公司的激進型產品贏得客户青睞,激進的隊伍和產品策略與經紀渠道以服務為核心的初衷相悖。我們認為在外部市場不具備發展土壤的情況下,即使國內保險經紀公司採取海外高准入門檻的專業化模式,亦無法取得規模和影響力上的突破。但向前看,隨着需求端環境逐漸改善,未來國內經紀渠道銷售人員的專業水平能否承接居民多元化、複雜化保險需求是關鍵。

圖表32:泛華壽險合作方主要以中小型保險公司為主,前四家合作公司貢獻銷售份額超50%

資料來源:公司公吿,中金公司研究部

圖表33:美國獨代/經紀機構多與大型保險公司合作,更體現產銷分離的實質

注:該調查統計了2014年美國大型獨代/經紀機構團險業務最多合作的險企排名。所示比例為“多少獨代/經紀機構將該公司視為Top 3的合作對象”

資料來源:IIABA,中金公司研究部

中國保險經紀行業四大判斷

經紀渠道機遇與挑戰並存,但機遇大於挑戰

基於上文對英、美、日保險經紀渠道演變以及我國大陸市場當前保險市場格局的分析,我們認為,當前中國保險營銷員渠道格局正在發生變化,經紀渠道正迎來發展機遇期。但考慮監管政策收緊,我們認為短期機遇與挑戰並存,整體看機遇大於挑戰。機遇主要表現在:

►我國保險滲透率已顯著提升。雖然整體看,保險滲透率較成熟市場仍有差距,但聚焦細分領域:1)當前部分城市人身險滲透率已至高位;2)具備保險意識的人羣其保險需求已基本得到覆蓋。這進一步導致傳統代理人渠道通過增人頭拉動保費增長的模式遇到瓶頸,專屬代理人渠道的成本劣勢逐漸顯現,倒逼行業思考營銷員模式轉變。

►供需格局由供給方市場向需求方市場傾斜。購險行為正在由渠道強推銷轉向客户主動購買,進一步推動居民的多樣化保障需求受到關注,倒逼市場產品供給多元化。對產品比較的需求不斷提升有利於保險經紀人發揮其相對優勢。

挑戰主要表現在:新監管框架下展業門檻將顯著提高,能否滿足監管對產品供給、銷售人員管理、銷售流程監控等方面的要求是經紀渠道做大的前提。參照發達市場經驗,我國當前保險經紀人專業性仍有待提升,短期看保險經紀渠道產品供給方仍將以中小險企為主,經紀機構及經紀人的品牌影響力將是促成客户購買的關鍵因素。因此我們認為對經紀渠道而言銷售隊伍的質尤其重於量,能否招募到專業銷售隊伍將是經紀渠道把握機遇的關鍵。

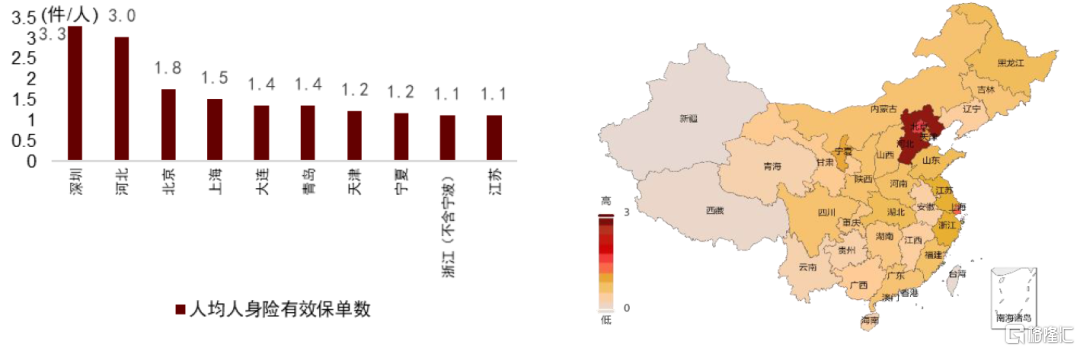

圖表34:2019年我國人身險地區有效保單人均件數分佈情況:部分地區滲透率較高

注:左圖中深圳、大連、青島為銀保監會計劃單列市。香港、台灣、澳門數據未統計

資料來源:保險年鑑,中金公司研究部

考慮中國市場特殊性,我們認為線上線下融合的O2O模式有望成為主流

我們認為由於新監管框架要求以及中國居民高度線上化的消費習慣,線上線下融合的O2O模式有望成為主流。短期看受互聯網人身險新規影響,互聯網經紀平台的保費和佣金收入將下降,中小險企受制於償付能力充足率及風險評級將減少互聯網經紀渠道的產品供應而轉向線下經紀渠道。但長期看擁抱互聯網是保險營銷不可或缺的展業方式,我們認為互聯網經紀平台和線下保險經紀公司在獲客和轉化方面的相對優勢可通過O2O模式得到融合。

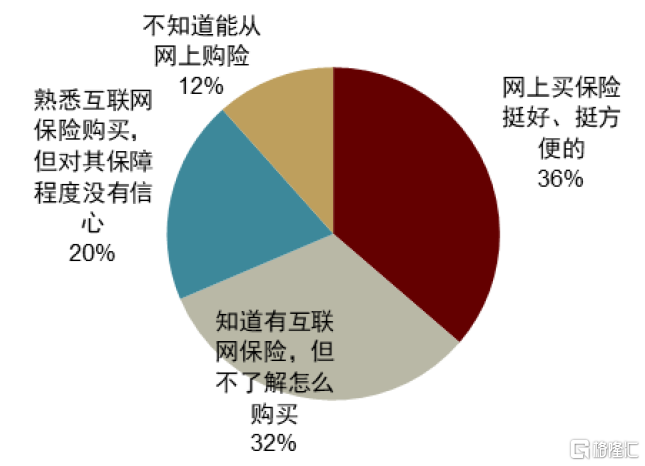

圖表35:互聯網購險認知度逐漸提升(2018年)

資料來源:《現代經濟信息》,中國保險行業協會,中金公司研究部

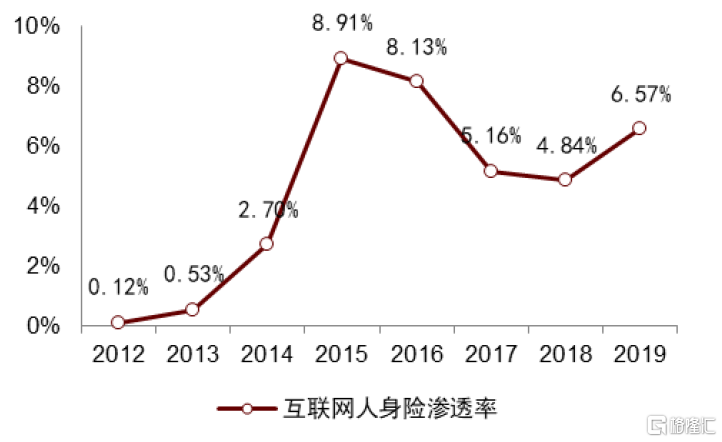

圖表36:互聯網人身險滲透率近年來取得較大增長

注:(1)互聯網人身險滲透率=(互聯網人身險保費+互聯網財產險中意健險保費)/行業總保費。由於互聯網財險中意健險保費收入只有2019年披露準確數據,我們假設互聯網財險中意健險保費收入佔比由2012年2%均勻增至2019年的31%。(2)2015-2017大幅波動主要因部分公司將長護險異化為理財險

資料來源:保險行業協會,保險年鑑,中金公司研究部

經紀市場格局或將重塑,頭部公司份額提升,尾部公司出清

我們認為在當前市場需求和監管框架下,經紀市場頭部公司份額有望繼續提升,利好大型合規頭部公司。主要因1)《保險銷售行為可回溯管理辦法(徵求意見稿)》要求專業中介機構展業須線下雙錄,機構鋪設成為經紀渠道展業的先決條件,而鋪設機構對公司資質、資本金儲備等有較高要求,目前已建立規模化線下分支機構的經紀公司競爭優勢將顯著擴大;2)《人身險銷售管理辦法(徵求意見稿)》指引中介渠道降低銷售人員首期佣金、延長續期佣金獲取時間,這或將降低經紀人職業的吸引力,利好已擁有穩固經紀人團隊的頭部公司。我們認為無突出競爭優勢的線上、線下保險經紀公司或退出市場,或成為O2O模式的收購對象,行業格局或將重塑。

若經紀渠道把握髮展機遇,保險市場集中度或將下降

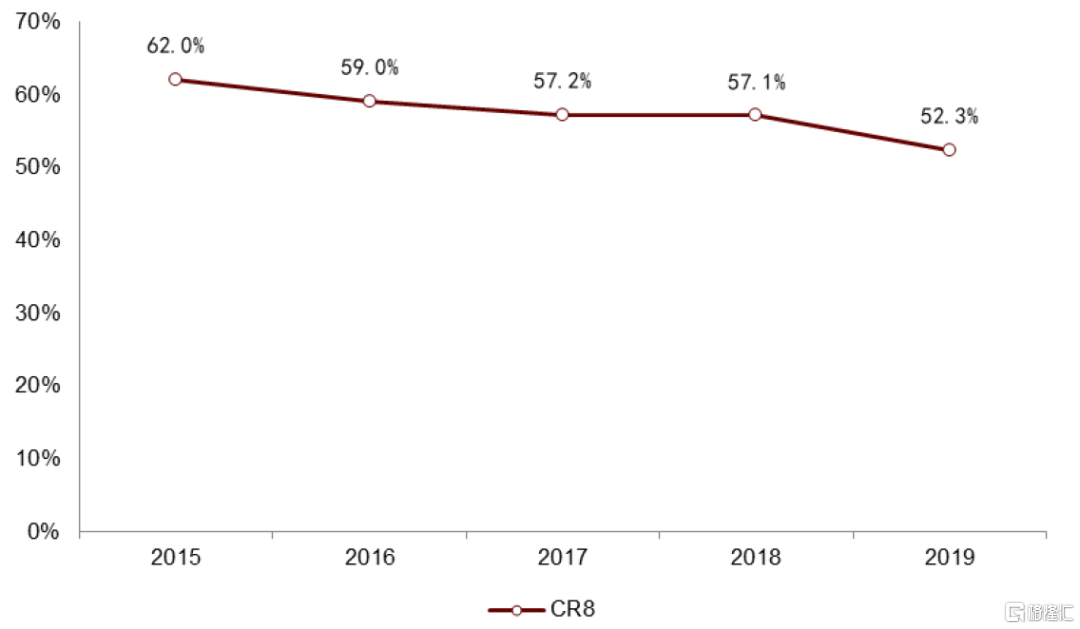

倚賴保險經紀渠道的主要為中小保險公司,因其進入市場較晚,失去自建代理人渠道的先發優勢,故主要依靠經紀、銀保等第三方渠道快速起量。我們認為當前監管環境下,經紀渠道對於中小保險公司的重要性將進一步提升,長期看經紀渠道若能把握髮展機遇或導致保險市場集中度下降(2015年至2019年,保險市場新單保費CR8份額下降9.69個百分點)。我們認為市場集中度下降將導致頭部保險公司更加關心消費者需求,將經營導向由重銷售轉向重服務,一方面推動產品供給多元化,一方面或將繼續壓縮代理人層級和總人數,騰出銷售費用通過產品降價進一步讓利消費者,推動行業良性發展。

圖表37:人身險公司市場集中度指標呈現下滑趨勢(新單保費口徑)

資料來源:保險年鑑,中金公司研究部