很多人都把目光投向權益類的股票基金,殊不知,基金市場有很多種,甚至一些能夠跑出超額的收益,比如以下幾隻REIT基金:

根據統計,截止到21日,市場上首批九隻基礎設施公募REITs試點產品上市已滿半年,平均漲幅達19.71%。此外,第二批兩隻公募REITs已分別於12月14日和12月17日上市。

可以看出,REITS基金剛剛登陸中國資本市場,聰明的資金已經開始慢慢注意到這個價值領域。那麼公募REITs到底是什麼?對於基金投資者來說是否意味着新的投資機會?

1、REITs基金爲何物?

REITs,即不動產信託基金。目前國內所說的公募REITs指基礎設施領域不動產投資信託基金。即以基礎設施爲底層資產進行資產證券化,投資人可通過購買基金份額分享底層資產產生的收益。其本質上是一種資本市場和實體經濟相結合的金融工具,用於盤活存量資產、轉變經營方式和提升資產運營效率。

REITs起源於美國,自1960年美國推出REITs以來,全球已有近40個國家和地區搭建了REITs市場。分區域來看,北美是REITs發展最爲成熟區域,REITs佔上市房地產證券比例超九成;歐洲及亞太發達市場其次,REITs佔上市房地產證券比例均超四成;而發展中市場REITs大多處於尚待建設或剛起步階段,REITs佔上市房地產證券比例不足一成。

在FTSE EPRA/Nareit發達市場房地產指數的總市值中,超80%由上市REITs組成。顯然,REITs模式在發達市場房地產領域的應用已經較爲廣泛與成熟。

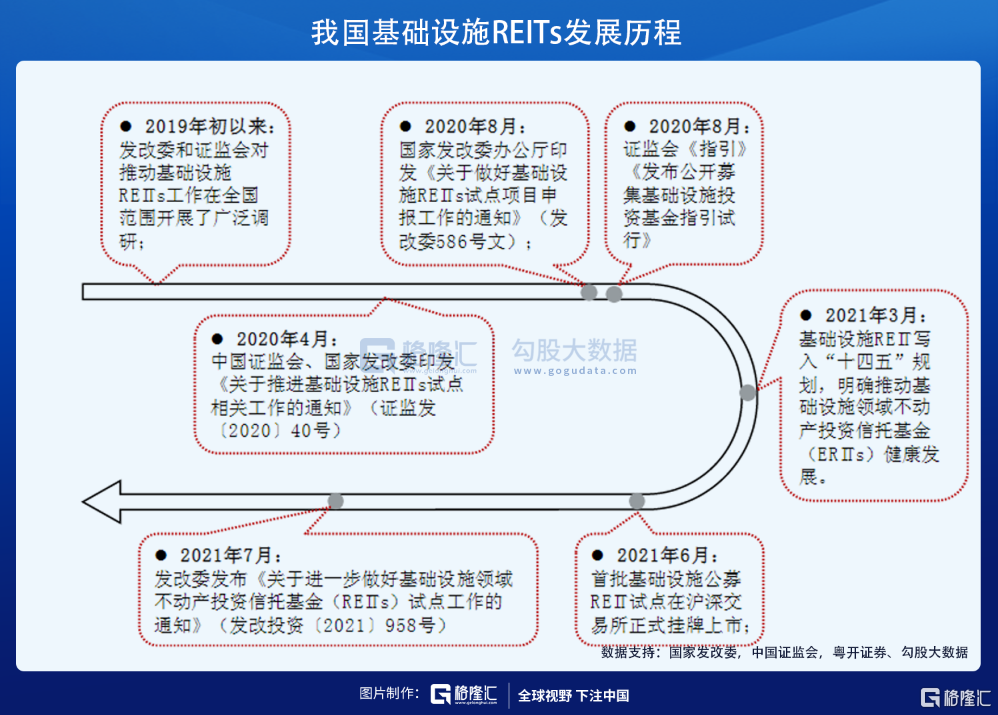

而REITs在中國的發展時間並不長。2020年以前,應國內相關監管要求,國內發行的REITs產品以商業地產類REITs爲主,並未出現真正的公募REITs。類REITs的本質是債,而REITs則是一種股權融資工具,兩者存在本質差別。

截至2020年底,類REITs產品累計發行額達到1743.4億元,底層資產以傳統商業地產爲主,基礎設施僅佔8%。

2020年4月30日,由證監會聯合國家發改革委印發《關於推進基礎設施領域不動產投資信託基金(REITs)試點相關工作的通知》,標誌着我國的基礎設施公募REITs市場正式進入序章。此後,REITs進入快速發展階段,首批9支公募REITs於2021年6月掛牌上市,公衆投資者可以通過基金銷售機構以詢價確定的認購價格參與REITs份額認購。

從投資方向來看,首批REITs主要投向收費公路、倉儲物流、產業園區和生態環保四類基礎設施資產。公募REITs底層資產可分爲產權類和特許經營類,兩者的現金流分佈存在較大差異。產權類項目以倉儲物流、產業園區爲主,享有處置收益權,因此最後一期現金流較大;特許經營權項目以收費公路、生態環保爲主,項目現金流主要來自於收費,每期現金流分佈較爲穩定。

而從資產屬性上看,基礎設施REITs兼具了“債性”和“股性”。REITs的債性體現在其強制性的高比例分紅,同時,REITs也具有股票的特徵,因爲其本身代表着所有權,可以從二級市場價格上漲中獲得收益。

2、關注度日漸提高,保持一份理性

首批公募REITs上市已有近半年時間,大致經歷了“冷淡期”到“活躍期”兩個階段,

冷淡期從首發日一直持續到8月。在經過首日打新後,公募REITs二級市場迅速降溫,日成交金額從首日的18.60億元回落至第二週的不到1億元,甚至平安廣州廣河REIT、紅土鹽田港REIT、東吳產業園REIT、中金普洛斯REIT均出現了破發的情況。一方面原因在於投資者對新的產品持觀望態度,另一方面在投機性資金撤出後,二級市場情緒熱度下行。

進入九月,REITs在二級市場進入活躍期。REITs市場日均成交量回升至1億元以上,平均換手率回升至2%左右,遠高於海外成熟REITs市場的交易活躍水平。主要是因爲今年進入下半年以來,股市債市均出現一定的調整。在此背景下,市場開始重新審視REITs這種新型投資產品。

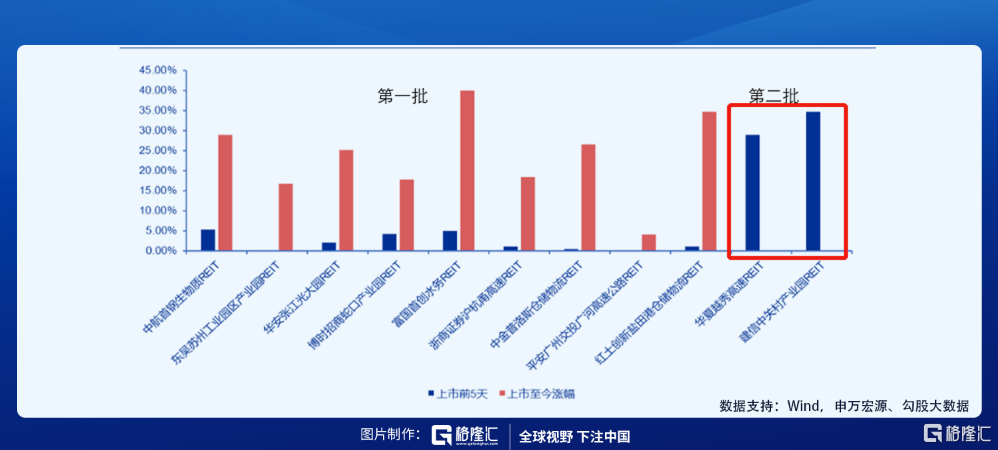

目前來看,無論是二級市場價格表現還是可分配收益方面,首批公募REITs表現都較好。截止12月17日,首批上市公募REITs9只產品全部實現正收益,價格平均漲幅爲19.71%,其中5只產品漲幅超過20%。而據中信證券估計,首次公募REITs的年化總回報率在11.9%-92.6%之間不等。

首批公募REITs的試點選擇的都是我國經濟發展中穩定運營、回報良好的優質標的,因此有這樣的業績表現和投資收益也並不讓人意外。

第二批兩隻基礎設施REITs成立於12月3日。由於網上及網下均認購火爆,第二批 REITs 相較於第一批 REITs 中籤率下降較多。華夏越秀高速REIT 網上中籤率爲 2.14%,網下中籤率爲 2.60%;建信中關村 REIT 網上中籤率爲 1.97%,網下中籤率爲 1.83%。華夏越秀高速REIT和建信中關村產業園REIT分別上市於2021年12月的14日和17日。兩者在上市初期漲幅驚人。按收盤價計算,華夏越秀高速REIT上市首日漲幅爲22.76%。建信中關村REIT上市首日則出現“一字板”,漲幅爲30%。

基金君關注到,首批REITs在上市首日大幅上漲後,上市第二天均出現了不同程度的下跌。但與第一批REITs不同的是,第二批REITs在上市後則出現資金熱炒的情形。華夏越秀高速REIT上市首日漲幅爲22.76%,第二日開始的漲幅分別爲7.85%、1.36%、2.79%,在上市第5天開始出現下跌,跌幅爲6.58%;建信中關村REIT則在上市首日封板,上市後第2及第3天的漲跌幅分別爲7.26%、-3.43%。也從側面證明瞭,資金熱捧不會持久,價值迴歸纔是結局。

在當前節點來看,我國的公募REITs產品具有稀缺性,在證券、基金、信託公司、保險多方資金介入之下,市場情緒嚴重過熱。但拉長維度來看,REITs是一種適合長期持有的配置型資產,並不適合交易性資金過度炒作,因此投資者需警惕REITs交易過熱後回調的風險。

總的來說,基礎設施REITs爲投資者增加了一類新的投資標的,也拓寬了社會資本投資渠道。但是投資者們應注意,儘管由於當前REITs產品具有稀缺性,加之項目較爲成熟優質,短期過熱出現超額回報,但也應當審視自身的風險偏好,瞭解清楚底層資產的特徵和性質,警惕REITs交易過熱後估值迴歸理性的風險,審慎的參與REITs市場投資。