本文來自格隆匯專欄:中國金融四十人論壇, 作者:朱鶴 王沈南

提 要

通過構建中國居民部門的資金流量表可以發現,中國居民部門面臨的真正問題或許不是違約風險或“資不抵債”的問題,而是債務擴張會通過剛性增加的償債支出,讓居民部門面臨越來越大“入不敷出”的壓力。

“入不敷出”的風險未必會導致居民部門債務違約風險增加,真正值得重視的是剛性增加的償本付息支出可能會持續擠出消費,並在中長期內抑制總需求。這會抑制居民收入端的改善,加劇居民部門資金流量表的失衡狀態,進而在中長期削弱居民債務的可持續性。

接下來應多策並舉,儘快改善居民部門的資金流量表狀況。改善資金流量表無外乎開源和節流兩方面。

“開源”方面,一是發展普惠金融,提高居民部門的金融可得性,改善居民部門金融資產的投資回報水平。二是改善收入分配,穩定勞動者報酬佔居民部門資金流入的比重。

“節流”方面,可以考慮通過定向降息等方式以降低居民部門的償本付息支出,緩解流出壓力。同時,在商業可持續的基礎上,鼓勵金融部門適度增加居民債務的久期,這同樣可以起到緩解流出壓力的作用。

近年來,中國居民債務快速擴張的現象引發了國內外學術圈的廣泛關注,也是政策關注的重點領域之一。根據國家金融發展實驗室的測算,2020年中國居民部門槓桿率(居民負債/GDP)為62.2%,比2019年上升了6.1個百分點。中國居民債務的可持續性問題再次引起了學界和業界的關注。

本文通過構建廣義口徑下的居民部門資金流量分析框架,總結出居民部門資金流量狀況的三個特徵事實和相應的政策建議,為當下圍繞中國居民債務問題的討論提供了新的研究視角。

評估債務可持續性的兩個基準框架:

存量框架和流量框架

現有評估某國或某部門債務可持續性的方法大致可以分為兩類。

一類是存量框架下的評估方法,即用負債存量指標與其他宏觀指標相比,得到衡量債務相對規模的指標。然後,通過國際比較或跨國實證分析,探尋債務風險與債務相對規模的經驗關係。常見的衡量債務相對規模的指標有:(a)槓桿率或負債率,即負債/GDP,這種方法既可以用來分析國家,也可以用來分析部門,是存量框架下最普遍的分析指標;(b)負債收入比,即負債/可支配收入,這種方法常見於分析居民部門的債務可持續性;(c)資產負債率,即總負債/總資產,這種方法主要借鑑了公司金融的分析邏輯,宏觀分析中的應用相對較少。

基於存量框架的評估最大的優勢在於數據易得且國際可比性較好,但受到的最大質疑就是具體的機制並不清晰。尤其是針對政府負債率的相關研究,在學術界存在巨大分歧和爭議。經典的案例是政府負債率的“90%規則”,該規則來自Rogoff和Reinhart(2010)的經典研究,結論是政府負債率超過90%會顯著抑制經濟增長。2011年歐債危機之後,歐洲曾以此為理論依據採取財政緊縮政策,試圖通過壓低政府負債率以換取更好的增長表現,結果導致經濟陷入二次衰退。相反的案例是日本,雖然日本政府負債率不斷高企,但並沒有出現所謂的債務風險,一個直觀的解釋是零利率環境提高了政府債務的可持續性。

事實上,無論是槓桿率(負債率)、負債收入比還是資產負債率,沒有證據表明中國居民部門的債務規模處於過高水平。國際清算銀行的數據表明,跟其他經濟體相比,中國居民部門的槓桿率(61.3%)並不算高,比新興經濟體平均水平(52.8%)高一些,且明顯低於發達國家的平均水平(79%)。從居民部門的負債收入比看,澳大利亞、韓國和加拿大是主要經濟體中最高的,在200%左右。其次是法國、德國、日本、美國,在100%-120%之間,中國約90%。資產負債率方面,OECD的數據表明主要經濟體的居民部門資產負債率在危機以後普遍保持在20%以上,只有美國和法國相對較低,大約在12%左右。根據我們的初步測算,中國居民部門2019年的資產負債率為11.7%,與國家金融與發展實驗室的結果(10.8%)基本一致,低於其他主要國家的平均水平。

另一類是流量框架下的評估方法,即從債務可償性出發,分析維持債務所需要的現金流支出與實際可支配的現金流,同時考察兩類現金流在資金流量表中的佔比。常見的指標包括:(a)利息保障倍數,即息税前淨利率/利息支出,這種方法常見於公司金融類的研究,部分學者也用來分析中國居民的房貸可持續性;(b)明斯基槓桿率,即償債支出/可支配收入,這是本文用來衡量債務支出的方法。這種方法與前一種方法最大的區別在於,重點考慮了住房抵押貸款的特殊性,即當期的償債支出同時包含“還本”和“付息”兩部分,比單純用利率估算的利息支出要高,同時還會考慮到不同債務比例的久期差異,與實際情況更為接近。

這類方法的優勢在於可以通過資金流量表與資產負債表之間的勾稽關係,對債務結構及資金流量進行特徵分析,從而更好刻畫債務演化的具體機制。辜朝明(2008)在用“資產負債表衰退理論”解釋大蕭條和日本長期衰退現象時,正是從資金流量的角度論證了企業部門主動縮錶行為。但是,這類方法的難點在於數據不易得,且國際可比性一般。國家統計局會公佈各部門年度的資金流量表數據,但實物交易和金融交易的劃分更多是出於統計的便利性,而非現實邏輯,不利於刻畫現實中居民部門的資金流量狀況。

中國居民部門資金流量表的三個特徵事實

為更好呈現出居民部門債務的結構特徵和演化過程,我們構建了一個簡明的中國居民部門“資金流量表”。 其中,“流入”端包括勞動者報酬、金融資產投資回報、社保流入、新增貸款和增加值淨收入5項,“流出”端則包括居民消費、購房、債務償本付息、社保支出和繳税5項。可以看出,我們的構建思路是圍繞現實邏輯展開的,並非基於嚴格的統計原則,因此會有一些核算層面的誤差。

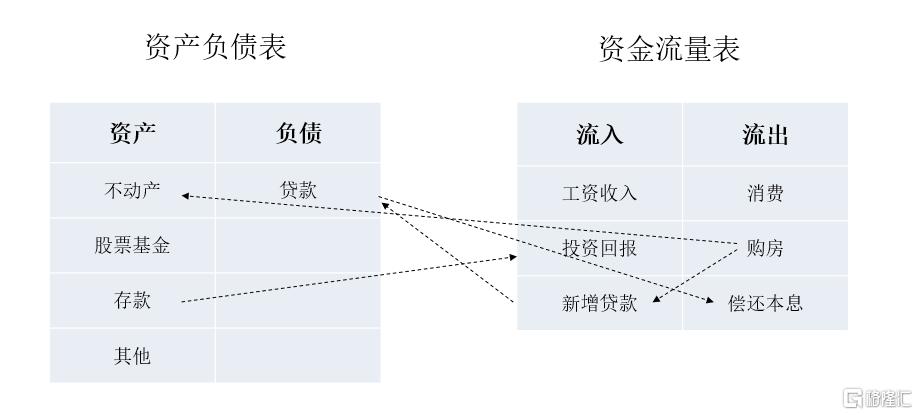

此處需要強調一點,資產負債表和資金流量表相互影響、相互勾稽的(見圖1)。流量的累積行成了存量的趨勢,而存量的結構又決定了流量的變化速度。這對理解中國居民部門的債務問題至關重要。

圖1 資產負債表與資金流量表的主要勾稽關係

以居民部門最常見的按揭購房為例。按揭購房同時對應了資金流量表下的流出項(購房支出)和流入項(新增貸款),以及居民的資產負債表下的資產(不動產)和負債(貸款)。進一步,新增的貸款需要更多的還本付息支出,而新增的資產(不動產)不能產生穩定的現金流入。因此,即使房價升值可以帶來資產負債表的改善,卻無助於緩解剛性增加的償債支出給資金流量表帶來的壓力。

表1給出了我們對2008-2019年居民部門資金流量表各項的測算結果,具體方法和數據來源見註釋1。

觀察數據,我們可以發現三個比較重要的特徵事實。

第一,2015年之後居民部門的資金流出增量持續高於資金流入增量,且兩者沒有收斂的趨勢。這意味着居民部門的資金流量表將越來越趨於緊平衡,甚至是正在走向“入不敷出”的狀態。

第二,雖然勞動者報酬是最大的流入項,但新增信貸已經超過社保流入,成為佔比第二的流入項。這背後的主要原因除了購房貸款需求外,還有日益增加的消費貸款。換言之,新增貸款是當下居民部門補充現金流,甚至支撐消費水平的重要渠道。

第三,在流出端,償本付息支出在快速增加,2016-2019年每年都保持1萬億元以上的增量。2019年新增的償本付息支出是1.12萬億元,幾乎等於新增的購房支出(1.3萬億元)。而隨着居民負債規模不斷增加,償本付息支出的增加是剛性的,如果購房支出再出現下降的情況,償本付息支出甚至會取代購房支出成為第二大支出項。

表1 中國居民資金流量表的測算結果:

2008—2019年(單位:萬億元)

注:1. 勞動者報酬、增加值收入來自國家統計局的資金流量表數據。2.消費支出用國家統計局公佈的居民部門最終消費支出數據,購房支出用經過房價同比增速的修正住宅類商品房銷售額數據。3.投資回報根據居民部門的金融資產規模(理財、存款和貨幣類基金三種)和對應收益率進行估算,數據來源是中國人民銀行、中國理財網、Wind。4.社保流入數據來自社保基金的企業職工基本養老保險基金支出和醫療支出,社保支出數據為自行估算,公式為社保支出=(基本養老保險費×0.3+醫療保險費×0.17)。5.繳税支出來自財政部公佈的個人所得税數據。6.償本付息支出為作者自行估算,具體估算邏輯見朱鶴等(2021)的研究。

綜合上述特徵事實,不難發現中國居民部門面臨的真正問題或許不是違約風險或“資不抵債”的問題,而是債務擴張會通過剛性增加的償債支出,讓居民部門面臨越來越大“入不敷出”的壓力。為維護資金流量表的平衡,降低消費或減少購房就成了居民部門的現實選擇。而無論是降低消費還是減少購房,都會在中期內抑制總需求並間接影響到居民收入的持續改善。這與“資產負債表衰退”理論中的核心機制有些類似,即資產負債表的結構性變化會引發資金流量表的改變。但是,與資產負債表衰退不同之處在於,上述機制並不依賴於資產價格短期內大幅下跌的條件,而是以一種“温水煮青蛙”式的節奏對居民行為和總需求造成影響。

多策並舉改善居民部門的資金流量表

提高債務可持續性

綜上可知,無論是國際比較還是自身趨勢,居民部門的資產負債表仍然相對健康。相對於傳統意義上的“資不抵債”風險,資金流量表不斷失衡並導致的“入不敷出”風險才是中國居民部門面臨的首要問題。進一步講,“入不敷出”的風險未必會導致居民部門債務違約風險增加,真正值得重視的地方是剛性增加的償本付息支出可能會持續擠出消費,並在中長期內抑制總需求。這會抑制居民收入端的改善,加劇居民部門資金流量表的失衡狀態,進而在中長期削弱居民債務的可持續性。

因此,單方面壓制居民部門的債務擴張速度未必會提高債務可持續性,因為這會同時影響到居民部門的資金流入和資金流出。接下來應多策並舉,儘快改善居民部門的資金流量表狀況。改善資金流量表無外乎開源和節流兩方面。

“開源”方面,一是發展普惠金融,提高居民部門的金融可得性,改善居民部門金融資產的投資回報水平。二是改善收入分配,穩定勞動者報酬佔居民部門資金流入的比重。

“節流”方面,可以考慮通過定向降息等方式以降低居民部門的償本付息支出,緩解流出壓力。同時,在商業可持續的基礎上,鼓勵金融部門適度增加居民債務的久期,這同樣可以起到緩解流出壓力的作用。