本文來自:金十數據, 作者:暴走老黎

SpotGamma指出,市場正以更高的VIX結構進入VIX的到期日。與11月相比,當前的VIX期限結構更高,從下圖可以看到,當前水平(黑色)遠高於11月的水平(藍色)。

由於在11月時市場還沒開始擔憂奧密克戎毒株和美聯儲緊縮,因此當前VIX的上漲是合理的,但分析師擔心,隨着到期日的到來,交易員移倉換月可能會拖低當前的股市價格。

雖然上週“四巫日”已過,短期波動率可能會下降,但高盛的Rocky Fishman指出,市場定價顯示,2022年波動性將增加。

在2021年的最後幾周裏,股市波動性大幅變化,VIX期貨的波動率非常高,這也是今年全年的特點,在2021年裏,實際波動率劇烈震盪。

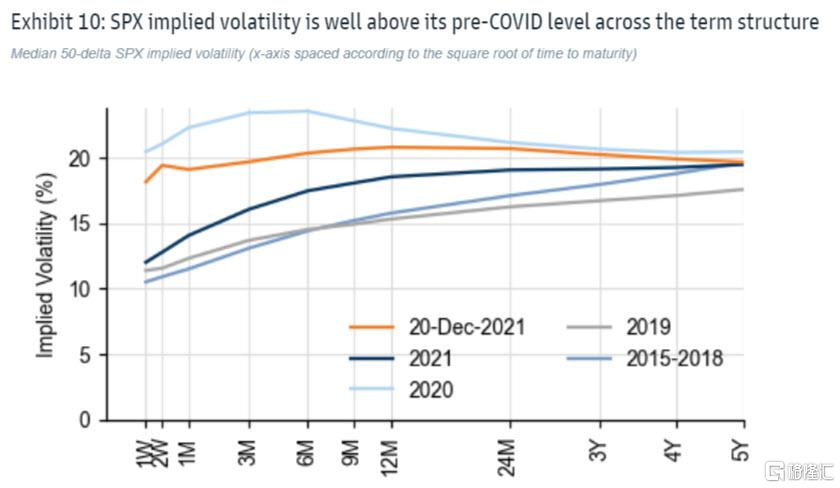

就全年而言,標普500指數的實際波動率略高於2019年疫情之前的水平,但衍生品市場的看法有所不同,投資者的避險情緒導致隱含波動率遠高於疫情之前的範圍。

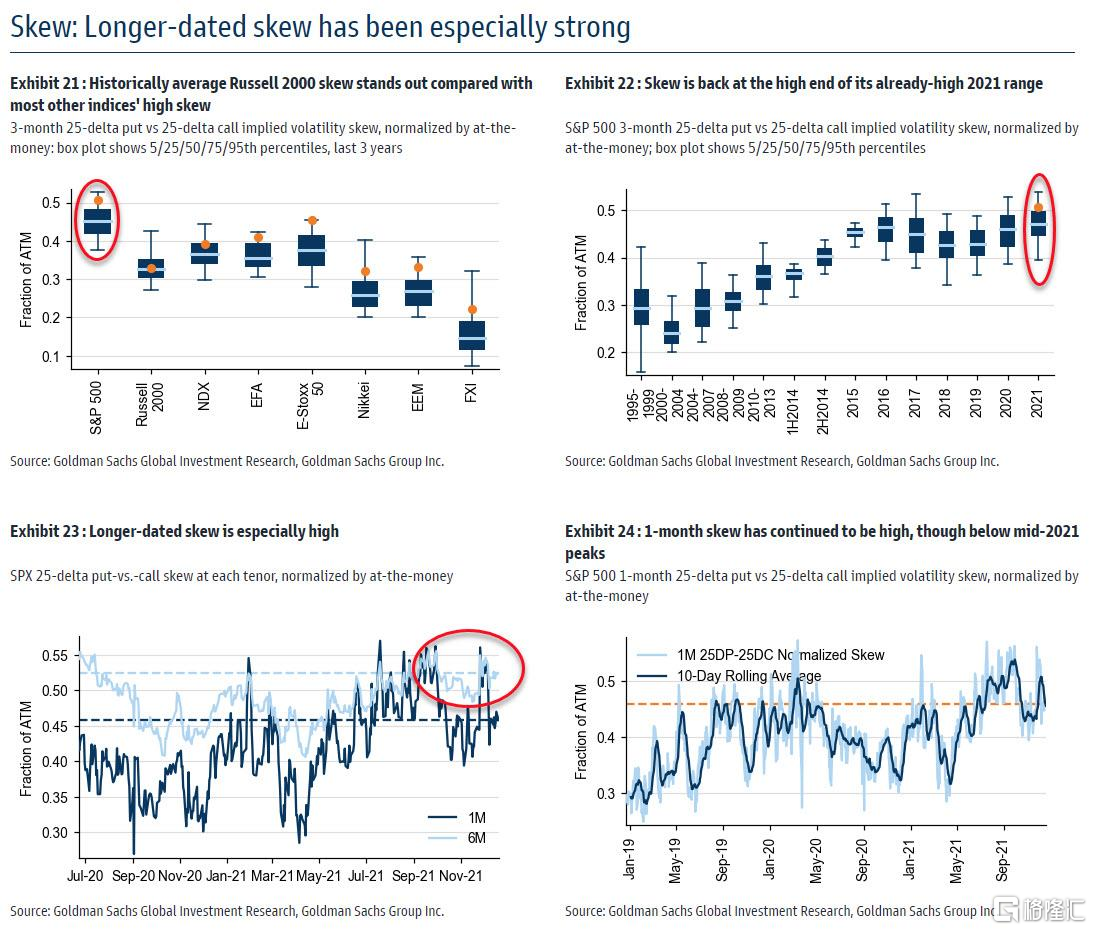

另外,許多skew偏斜指標(如標普500指數和歐洲斯托克指數的25-delta風險逆轉指標)和波動率風險溢價指標(如VIX減去13天期指數的實際波動率)在2021年的中值水平均創下歷史新高。

這些風險規避指標高企,主要是由於投資者押注波動率可能會重返2020年的水平,而並不是因為恐慌性購買的浪潮。

隨着市場消化奧密克戎變異株、美聯儲加速Taper以及拜登支出法案的消息,標普500指數的隱含波動率出現了劇烈波動。週一,波動率指數從十幾飆升到30後,再重新跌回10以上,最終回到了27以上的高位。另外,做多VIX期貨的策略的1個月實際波動率超過了過去15年裏大部分時間(98%)的水平。

波動性的急劇波動反映了投資者試圖權衡兩大趨勢誰更強勢,一是流動性減弱的可能性,且系統性基金的拋售推高波動性並促使進一步拋售;二是將實際波動性推回到2021年中期低點的關鍵催化劑預計將更加清晰。

總的來説,Fishman預計,2022年實際波動率將適度上升,主要原因是宏觀市場中標普500指數的內部相關性增加,但這應該不足以將實際波動率推高至當前隱含波動率的水平。

到2022年初,預計通脹軌跡和美聯儲首次加息的時間的不確定性將減弱,但投資者對經濟數據的敏感程度會更高。另外,美國中期選舉將成為重點關注的事件。

在高盛看來,這種緩解將繼續有利於賣出期權的策略,波動性的風險溢價將成為做多波動率策略的阻力因素。因此,未來可以期待更多的逢低買入和V型復甦,直到做空波動率溢價無利可圖為止。