本文來自格隆匯專欄:國金證券,作者: 艾熊峯、任緣等

基本結論

一、剪刀差縮窄時往往對應經濟下行,企業營收增速下滑。覆盤2000年以來六輪剪刀差縮窄時期,分別是2000.8-2002.2、2004.12-2007.8、2008.9-2009.8、2010.6-2012.8、2014.9-2015.8、2017.3-2020.4。每輪PPI-CPI剪刀差縮窄時都是PPI下滑主導,我國經濟主要靠工業拉動,PPI下行往往對應經濟景氣下降。

二、PPI的項目口徑與CPI差異較大是兩者走勢不同步的重要原因。食品項是CPI的主要驅動項,而影響PPI走勢的主要是生產資料。PPI分項中權重佔比約72%的生產資料與CPI無直接的上下遊關係,而PPI中佔比約28%的生活資料僅與CPI中佔比約70%的消費品有關。服務項僅包含在CPI的統計中而不在PPI統計中,且CPI中進口消費品的價格不受PPI影響。PPI向CPI傳導的途徑主要有四種,間接傳導:PPI生產資料-PPI生活資料-CPI消費品;直接傳導:PPI生活資料-CPI消費品;替代作用:PPI分項-替代品需求-替代品對應的CPI分項;收入傳導:PPI-利潤-人員收入-終端消費。

三、2013年前PPI-CPI傳導順暢,而2013年後PPI-CPI價格傳導受阻是由於我國逐漸從增量經濟轉向存量經濟,歸根到底是有需求支撐時價格傳導才順暢。剪刀差縮窄有兩種類型:1)PPI下行且CPI也下行的剪刀差縮窄意味着上下遊價格傳導的順暢。前四輪剪刀差縮窄期,PPI下行且CPI也下行,主要是提前滯後關係和PPI波動幅度更大、下降更多導致剪刀差縮窄;2)PPI下行而CPI穩定甚至上升的剪刀差縮窄意味着上下遊價格傳導受阻。一種可能是CPI滯後PPI的上升而上升,而此時PPI已高位回落。另一種可PPI結束穩定趨勢後快速下行,而CPI保持穩定或上升。

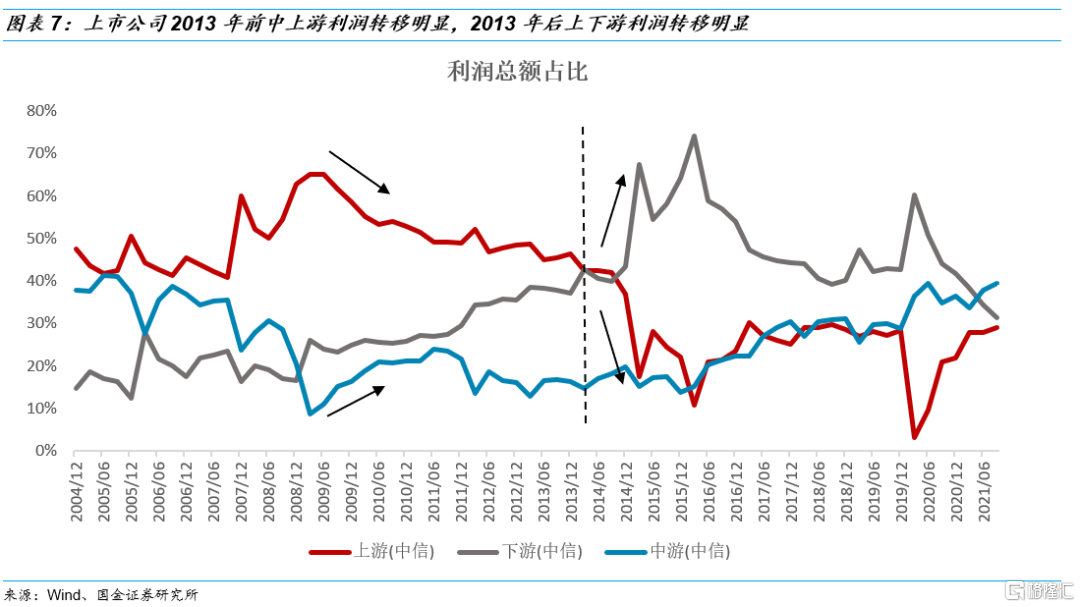

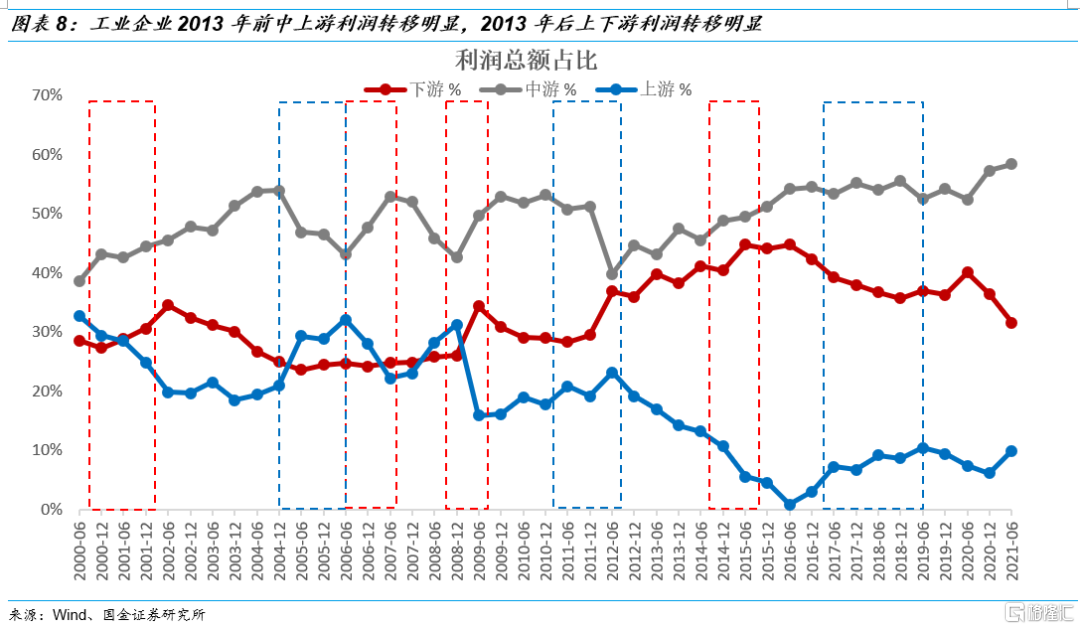

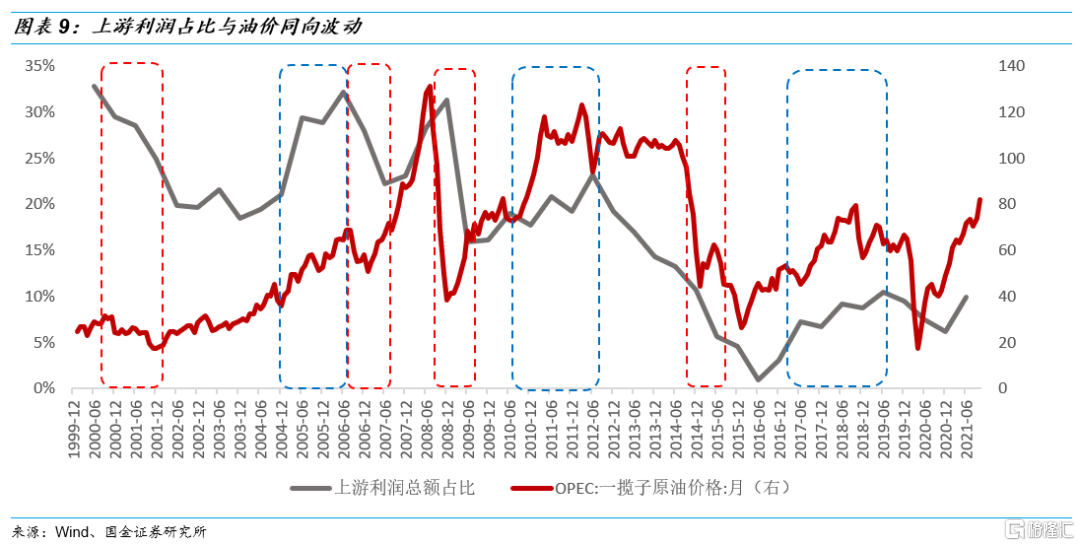

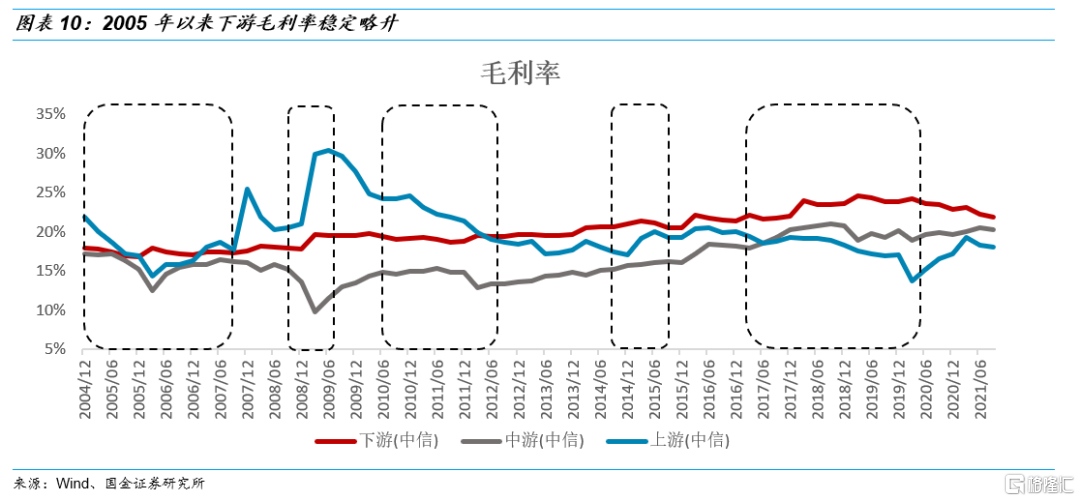

四、2013年前上中遊利潤佔比此消彼長,下遊需求旺盛,利潤佔比穩中有升;2013年後上下遊利潤佔比此消彼長,中遊議價權提升,利潤佔比持續提升。2013年前上中遊利潤轉移明顯,下遊利潤佔比穩定提升,下遊毛利率基本穩定或略增長,除了下遊整體處於擴張階段外,下遊產品價格更具有粘性,在剪刀差縮窄,成本下降時,產品價格不易降價。2013年後上下遊利潤轉移明顯,中遊利潤佔比穩定提升,因爲下遊擴張多年後競爭激烈,中遊在產業鏈中議價權提高。此外,上遊利潤佔比與油價同向波動,上中遊和上下遊利潤轉移的方向與油價爲代表的大宗商品價格息息相關。

五、剪刀差縮窄疊加流動性寬鬆時股市表現較好,整體而言消費漲幅相對高。只有貨幣政策放鬆疊加PPI-CPI剪刀差縮窄時股市表現較好,流動性收緊疊加PPI-CPI剪刀差縮窄時股市往往較差。每輪剪刀差縮窄時,消費板塊的股價漲幅相對較高。主要是剪刀差縮窄時全產業鏈收入隨成本下行,下遊需求相對有支撐。尤其是2013年後存量經濟,下遊利潤明顯受益剪刀差縮窄,消費股漲幅也更高。

六、本輪剪刀差縮窄類似2017年後,因供給側影響消退導致。建議關注需求有支撐的行業,包括提價消費品、專用設備等機械設備和出口鏈條上的電機及電氣設備、傢俱、小家電等。歷史上每輪剪刀差縮窄前,往往伴隨M1提前收緊。自2021年初以來M1同比持續下降,當前PPI增速已達歷史極高值,政策保供穩價的壓力下,PPI上行動力不足,而需求端經濟恢復仍然乏力,預計明年PPI下行帶動PPI-CPI剪刀差收斂。以史爲鑑,在PPI-CPI縮窄階段,除自身產業邏輯推動外,需求旺盛、毛利率提高的消費行業股價漲幅較好。

風險提示:美聯儲Taper進程超預期、經濟下行需求不振、疫情再次爆發

正文:

一、PPI-CPI剪刀差縮窄時往往經濟下行,企業營收增速下滑

1.1 2000年以來六輪剪刀差縮窄時期的宏觀背景

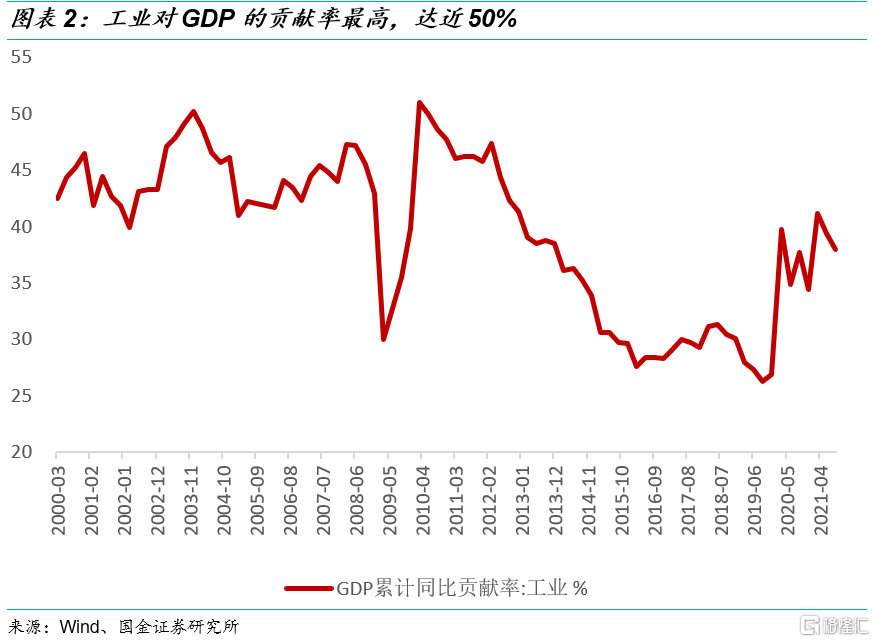

剪刀差縮窄時往往對應經濟下行,企業營收增速下滑。每輪PPI-CPI剪刀差縮窄時都是PPI下滑主導拉動。PPI作爲工業生產者出廠價格指數,在以工業爲主的經濟體中,PPI的波動一定程度上反映了經濟景氣的變化。此外,對比PPI和CPI,工業品價格的波動普遍高於消費品價格的波動。

2000.8-2002.2:PPI下行,CPI震盪後下行。2000年下半年全球經濟回落,中國經濟探底,整體通縮。

2004.12-2007.8:PPI下行後上升,CPI下行後上升。2005年第三產業拉動宏觀經濟上行,但上遊利潤下滑明顯。2006Q3後受股改匯改等制度支持疊加流動性充裕,中國逐漸進入資本支出擴張期,需求旺盛,終端消費品價格逐漸提高。

2008.9-2009.8:PPI下行,CPI下行。次貸危機升級,全球經濟急轉直下,我國經濟從通脹迅速轉爲通縮,上市公司收入快速下滑,“四萬億”計劃、“天量信貸”和十大產業振興計劃等政策刺激相繼推出。

2010.6-2012.8:PPI震盪後下行,CPI上升後下行。後危機時期,前期大量信貸投放等導致貨幣流動性過剩,通脹高企,而政策退出後,經濟持續快速下行。

2014.9-2015.8:PPI下行,CPI震盪。國際油價暴跌導致大宗商品價格全面下滑,經濟進一步下滑,通貨緊縮嚴重,製造業、基建、房地產開發投資全面下行。

2017.3-2020.4:PPI下行,CPI震盪後提升。前期供給側改革下相關上遊企業利潤大幅攀升,去槓桿防風險的背景下,貨幣政策穩中偏緊,經濟增速再次回落,信用利差急劇擴大,貿易戰加劇了企業盈利下滑。2019年以後PPI增速逐步進入負區間,而CPI由豬價帶領上行。

1.2 從指標結構性看PPI和CPI之間的傳導

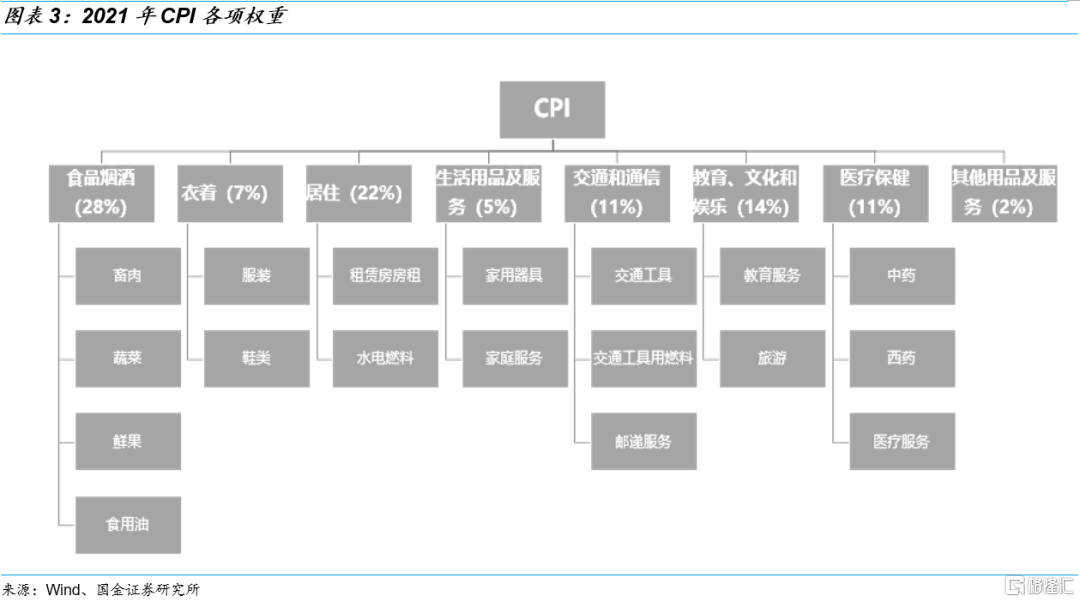

CPI主要衡量的是與生活領域密切相關的商品和服務的價格走勢,包括食品菸酒、衣着、居住、交通和通信、醫療保健、教育文化娛樂、生活用品及服務、其他用品及服務8大類。CPI由統計局公佈,在每月10日左右公佈上一月數據。在選取商品時一般取在同類商品中市場份額佔比高、代表性強的作爲樣本,按照各種商品和服務在總開支中的佔比確定權重,每5年輪換一次基期,最近幾次爲2010、2015、2020年。食品項是CPI的主要驅動項。

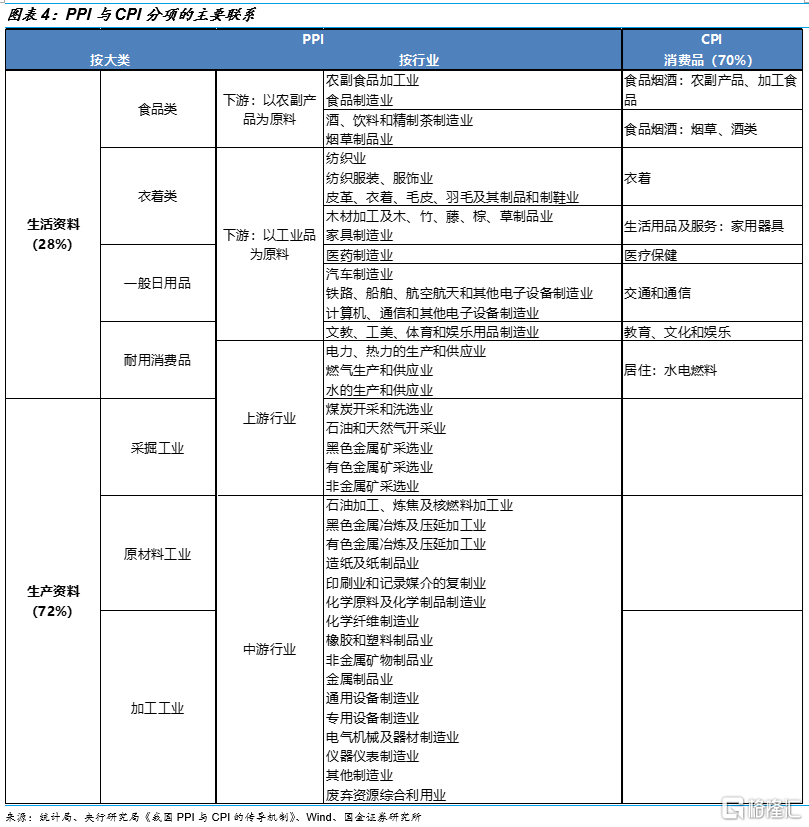

PPI衡量的是工業企業產品第一次出售時的出廠價格的變化,涵蓋40個工業行業大類,可以分爲生產資料和生活資料兩類,影響PPI走勢的主要是生產資料。生產資料一般指用於工業生產活動的中間品,分爲採掘、原材料和加工工業三類;生活資料一般指用於人民生活的消費品,包括食品、衣着、一般日用品和耐用消費品。

PPI的項目口徑與CPI差異較大是兩者走勢不同步的重要原因。PPI分項中權重佔比約72%的生產資料與CPI無直接的上下遊關係,而PPI中佔比約28%的生活資料僅與CPI中佔比約70%的消費品有關。服務項僅包含在CPI的統計中而不在PPI統計中,且CPI中進口消費品的價格不受PPI影響。

PPI向CPI傳導的途徑主要有四種,間接傳導、直接傳導、替代作用和收入傳導。

間接傳導:PPI生產資料的變動通過PPI生活資料傳導至CPI消費品。如原材料-加工品-消費品,主要是通過自身產業鏈進行傳導。

直接傳導:PPI生活資料的變動傳導至CPI消費品,但PPI生活資料統計的一般是批發價,廠商以批發價出售給零售商,零售商再以零售價出售給消費者,批發價和零售價之間的彈性也影響着PPI-CPI的傳導。間接傳導和直接傳導均是上遊通過影響下遊成本的方式來推動終端價格。

替代作用:PPI分項其產業鏈產品的價格降低可能導致其替代品需求減少,替代品價格降低傳導至對應的CPI分項。如原油價格上漲可能帶動豆粕和玉米價格上漲,使得肉蛋牛奶等價格上漲。

收入傳導:PPI價格降低時,其相關工廠的產品價格降低,利潤減少,從業人員收入降低影響終端消費需求。

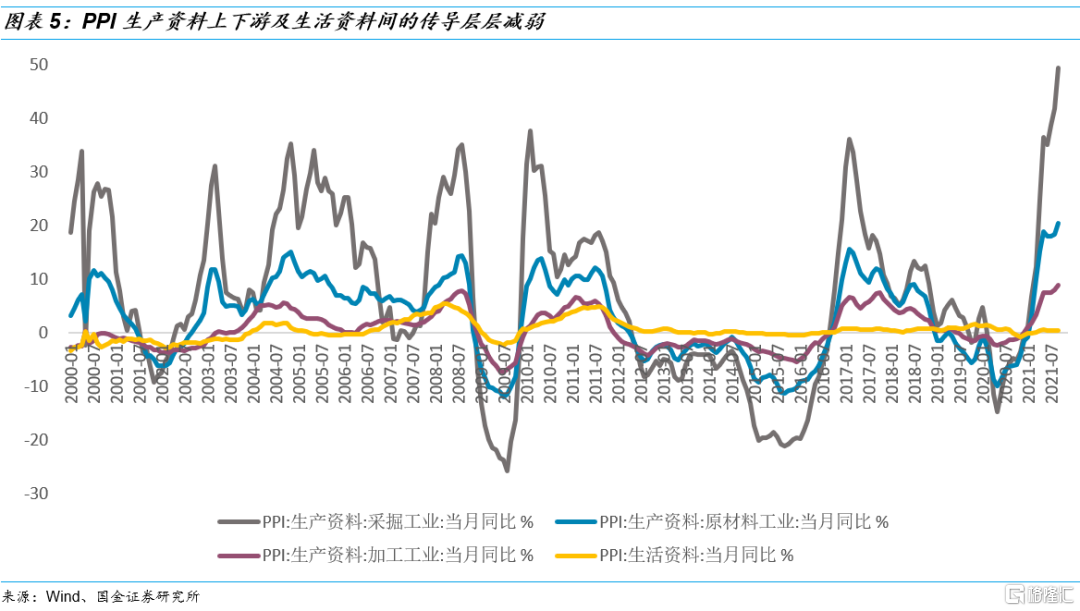

由於PPI波動幅度遠大於CPI,剪刀差開始縮窄通常出現在PPI由上行轉向下行時,價格變化在產業鏈上下遊之間傳導時減弱,上遊價格波動更大,越往下遊,價格波動變小,PPI下降拉動剪刀差縮窄。PPI的下降基本是生產資料價格下降拉動,從波動率來看,PPI生產資料的採掘工業>原材料工業>加工工業。PPI生活資料的波動率均小於生產資料。CPI的構成大部分爲下遊消費品,因此CPI波動率遠小於PPI。

首先,中上遊行業遠離消費端,對風險感知相對消費品慢,且需求自我強化,在經濟轉換時價格更易劇烈變化。中上遊的投資品市場天生存在不穩定性,相對消費品,投資品市場對經濟週期變化更敏感,在經濟週期轉換過程中,資本品生產因離最終消費較遠,感知風險較慢,容易出現產能的過度積累,導致產品價格急劇變化。同時,投資品市場還存在需求的自我強化和拉動現象,許多重工業的生產原料是其生產成本的主要組成部分,如油運耗油、建高爐用鋼等,使得經濟轉換時價格調整更劇烈。

其次,中上遊重資本重資產,生產集中導致企業或政府控價更容易。多數消費品市場生產的分散程度高,經濟週期調整過程中市場出清速度快,出現惡性競爭調價的概率低。但中上遊投資品生產具有重資本、重資產的特點,一方面生產相對集中,企業容易調控價格;另一方面多數爲國企,往往能夠對當地經濟和就業產生較大影響,爲了穩定國計民生,政府往往會對中間部分行業的實施價格管控和浮動區間,如電力、能源、鐵路等,不會讓大宗商品的上漲成本完全轉移至下遊企業。

另外,流通環節的利潤彈性也會緩衝上遊成本價格對終端消費的影響。據聯合國開發計劃署的統計,我國工業品的流通費用約佔產品成本的20%-40%,遠高於發達國家9%-10%的比重。運輸費用、貨物裝卸、倉儲費等流通環節的費用彈性影響PPI與CPI的傳導。

1.3 2013年前PPI-CPI傳導順暢,2013年後傳導受阻

剪刀差縮窄有兩種類型:

PPI下行且CPI也下行的剪刀差縮窄意味着上下遊價格傳導的順暢。前4輪剪刀差縮窄期PPI與CPI走勢基本一致,PPI下行且CPI也下行,主要是提前滯後關係和PPI波動幅度更大、下降更多導致剪刀差縮窄。

PPI下行而CPI穩定甚至上升的剪刀差縮窄意味着上下遊價格傳導受阻。一種可能是CPI滯後PPI的上升而上升,而此時PPI已高位回落,可以被稱爲前期價格傳導受阻的滯後反映,如2017.3-2020.4。另一種可能是PPI結束穩定趨勢後快速下行,而CPI保持穩定或上升,可以被稱爲是本期價格傳導受阻,如2014.9-2015.8

2013年前PPI 向 CPI 的傳導較順暢,2013年後的兩輪剪刀差縮窄均屬於價格傳導受阻。2013年以前,CPI與PPI往往是先後見頂回落。2013年後,CPI波動大幅降低,主要是PPI大幅降低使得剪刀差降低,PPI與CPI走勢明顯背離。

二、PPI-CPI剪刀差縮窄時,產業鏈利潤如何轉移?

2.1 2013年前上中遊利潤佔比此消彼長,下遊利潤佔比穩定提升;2013年後上下遊利潤佔比此消彼長,中遊利潤佔比穩定提升

2013年後PPI-CPI價格傳導受阻是由於我國逐漸從增量經濟轉向存量經濟,歸根到底是有需求支撐時價格傳導才順暢。

2013年前,上遊與中遊的利潤轉移明顯,中上遊更早進入存量競爭階段,而下遊需求持續增長。2004-2013年下遊擴產相對上下遊更明顯,下遊需求持續增長,利潤佔比提升,毛利率緩慢增長。

2013年後存量經濟時代,下遊行業規模已經發展到一定程度,競爭激烈,中遊在產業鏈中的議價權提升,需求旺盛,中遊利潤佔比有所提升,上遊與下遊的利潤轉移明顯。

由於股指的成分股進出可能會對其利潤佔比造成影響,我們將工業企業分爲上中下遊,爲了平滑數據波動,按照半年度數據計算其利潤佔比,同樣表明2013年前上中遊利潤轉移明顯,2013年後上下遊利潤轉移明顯。

上遊利潤佔比與油價同向波動,上中遊和上下遊利潤轉移的方向與油價爲代表的大宗商品價格息息相關。從結構上看,通常觀念中剪刀差縮窄時上遊成本下降更多,利潤受益更明顯,但事實上,上遊利潤佔比並不總是提升,因此我們將工業企業分爲上中下遊,計算其細分項利潤佔比變動,發現油價與上遊利潤佔比同向變動。油價上漲時,上遊的石油及天然氣開採業成本相對固定,而產品價格提升,利潤提升,油價下跌時則相反。2000.8-2002.2、2006.9-2007.8、2008.9-2009.8、2014.9-2015.8油價下跌,石油和天然氣開採業利潤佔比下降主導上遊利潤佔比降低。2004.12-2006.8、2010.6-2012.8、2017.3-2019.6油價上漲,石油和天然氣開採利潤佔比大幅上行主導上遊利潤佔比增長。

2.2 下遊毛利率相對穩定

下遊毛利率基本保持穩定或略增長,除了下遊整體處於擴張階段外,下遊產品價格更具有粘性,在剪刀差縮窄,成本下降時,產品價格不易降價。

下遊毛利率自2005年以來處於緩慢上行的態勢,下遊需求總體有支撐,主要是下遊需求具有一定剛性且在經濟發展週期中處於擴張階段。但2019年以來下遊毛利率有所下降。

下遊結算多採取零售價,而中上遊多爲2B企業,結算主要採用批發價。通脹上行時下遊更易提價,而通脹轉向時,由於終端消費者分散度較高,下遊企業相對於中上遊企業來說對客戶的議價能力更強,在成本下行時,消費者促使產品價格隨之降價的能力相對更弱。中上遊往往簽訂合同約定一段時期的價格,在前期高通脹環境下鎖定的合同成本價格較高,難以迅速受益於物價下行帶來的成本降低。

2.3中遊行業產業鏈地位正在持續提升

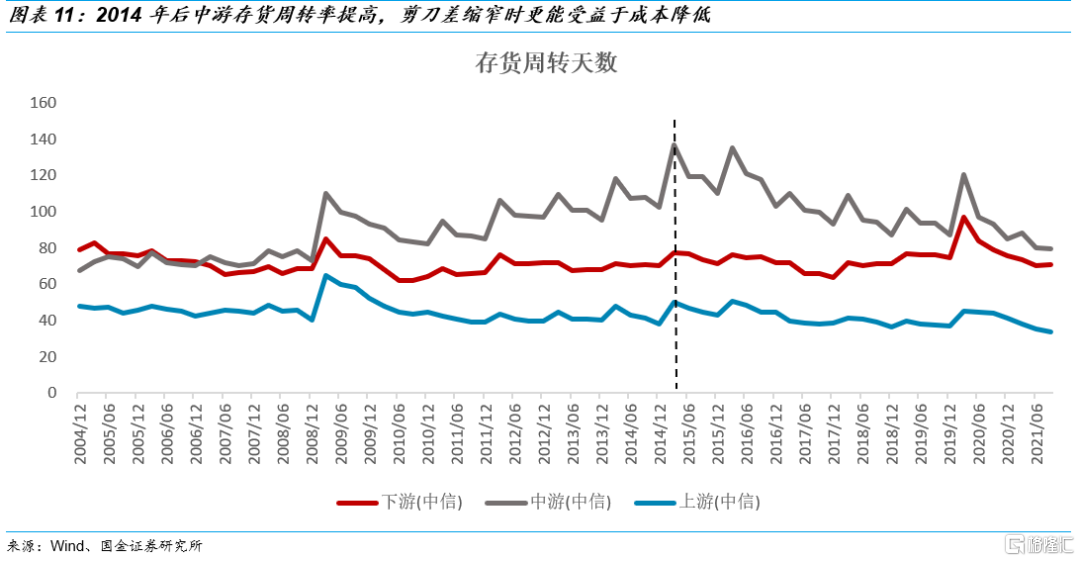

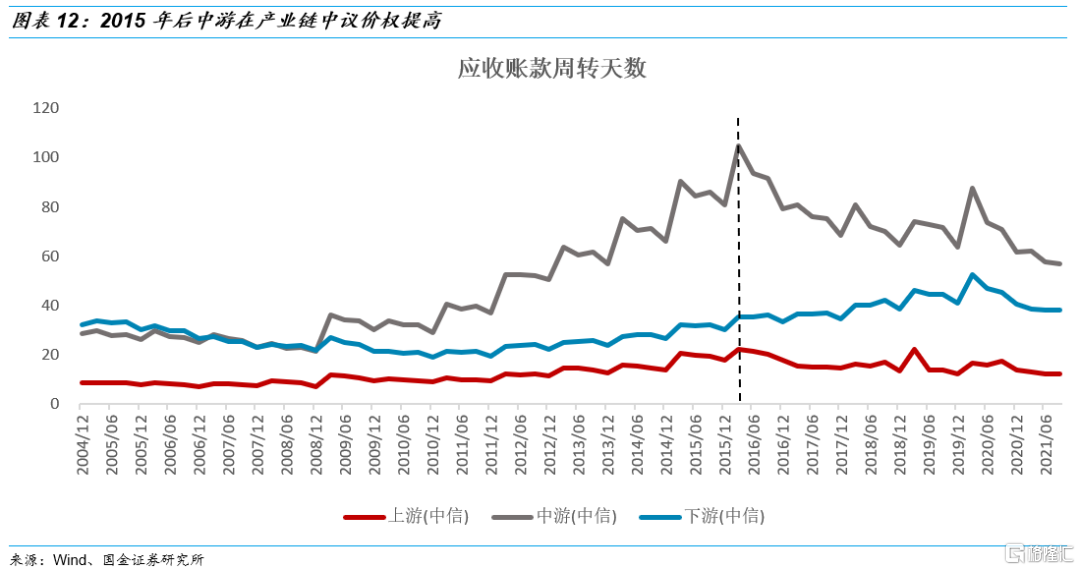

中遊行業產業鏈地位的提升體現在存貨週轉率和應收賬款週轉率的提升。

2014年後中遊存貨週轉率提高,剪刀差縮窄時更能受益於成本降低。上遊存貨週轉最快,中遊週轉最慢,所以PPI轉爲下行時,中遊企業存貨堆積較多,成本仍然高企,利潤難以受益於剪刀差縮窄。2014年以後中遊週轉天數明顯進入下行通道,與下遊接近,存貨週轉率提高,可以較快地調整成本,因此剪刀差縮窄時,存貨成本能隨PPI下行而迅速降低,中遊企業利潤佔比有所提升。

下遊擴張多年後競爭激烈,2015年後中遊在產業鏈中議價權提高。上遊和下遊企業應收賬款週轉天數相對穩定,中遊應收賬款週轉天數最高,即應收賬款週轉率最低,表明其在產業鏈中的地位相對弱勢。自2015年後中遊企業的應收賬款天數逐步降低,表明其應收賬款週轉率逐步提升,產業鏈中的地位提升,這與多年來下遊消費類企業的產能擴張相關。

三、PPI與CPI剪刀差縮窄時消費佔優

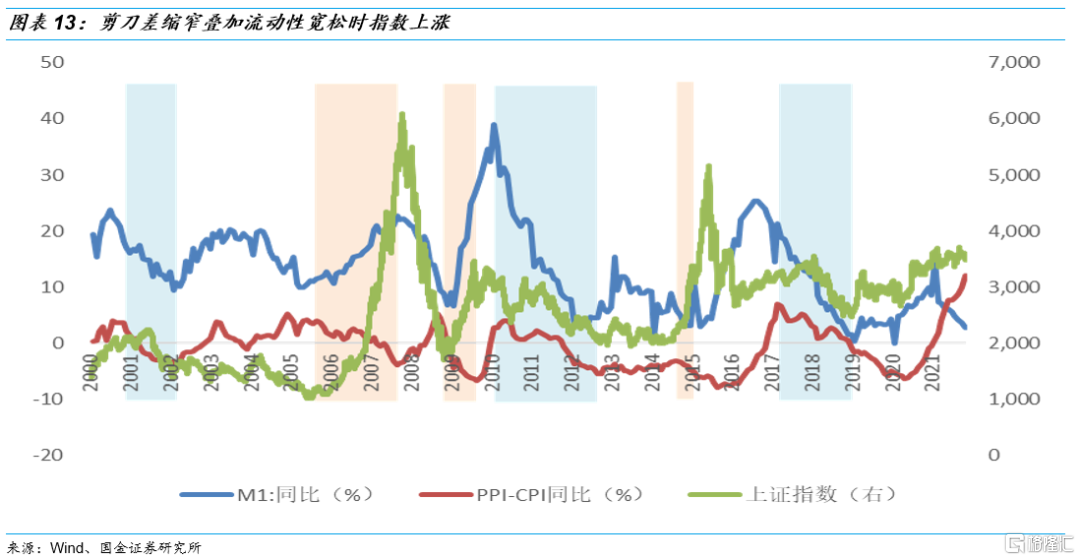

3.1 PPI-CPI剪刀差縮窄疊加流動性寬鬆時指數上漲

由於剪刀差縮窄時經濟往往下行,因此只有貨幣政策放鬆疊加PPI-CPI剪刀差縮窄時股市表現較好,流動性收緊疊加PPI-CPI剪刀差縮窄時股市往往較差。而PPI-CPI剪刀差上升並伴隨貨幣政策緊縮時,股市往往下跌。

3.2 剪刀差縮窄時,消費風格明顯佔優

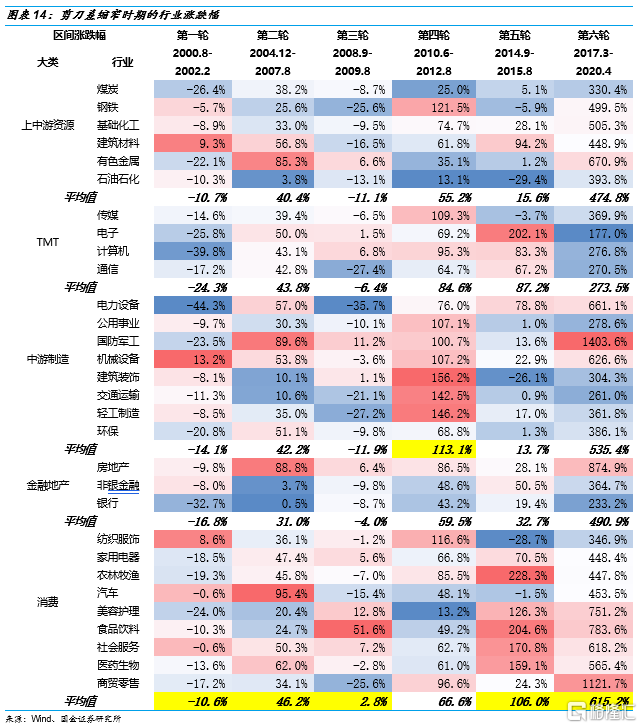

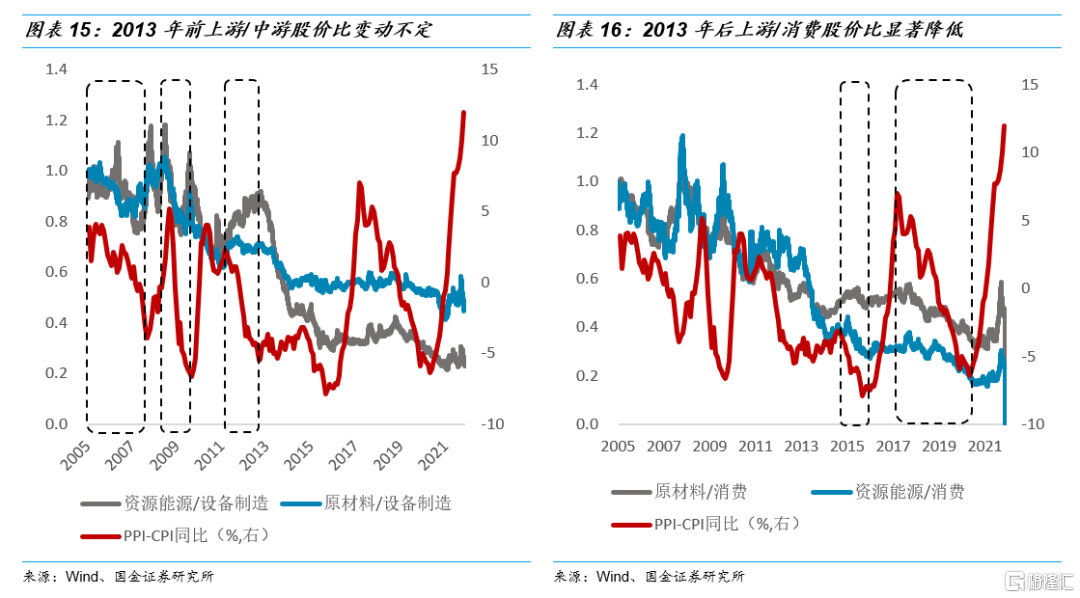

每輪PPI-CPI剪刀差縮窄時,消費板塊的股價漲幅相對較高。第四輪剪刀差縮窄時由於2012年地產上行,地產鏈條相關行業需求較好,漲幅較高。

2013年後,受益PPI-CPI剪刀差縮窄,上下遊利潤再分配,消費風格明顯佔優。2013年前剪刀差縮窄時,利潤在上遊和中遊之間轉移,但每輪隨着油價漲跌,利潤轉移狀況不同,上遊/中遊股價比變動方向不定,2013年後剪刀差縮窄時,利潤在上遊和下遊之間轉移,下遊利潤佔比提升明顯,消費股價相對上遊股價持續上漲,而上遊/中遊股價比穩定。

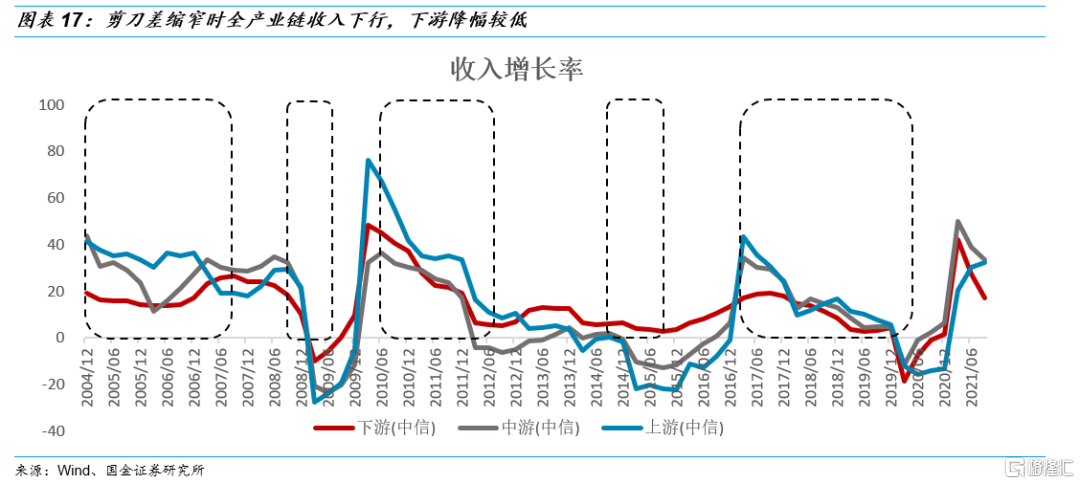

3.3 剪刀差縮窄時全產業鏈需求隨成本下行,但下遊需求相對有支撐

PPI-CPI剪刀差縮窄時,全產業鏈收入隨成本共同下降,下遊降幅相對低。全產業鏈收入增長率均下降,表明剪刀差縮窄時期,不僅成本降低,需求也隨之降低,上遊收入下降幅度相對更大。

四、供給側影響消退導致剪刀差縮窄後,關注需求有支撐的行業

4.1 本輪剪刀差縮窄將類似2017年後,因供給側影響消退導致

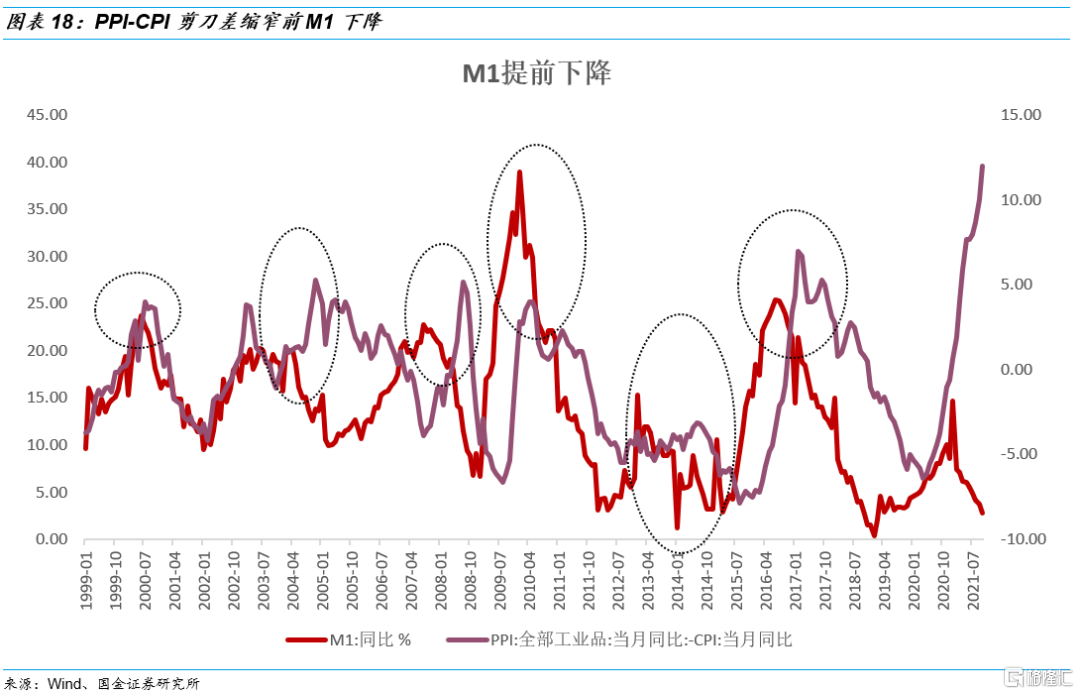

歷史上每輪剪刀差縮窄前,往往伴隨M1提前收緊。自2021年初以來M1同比持續下降,當前PPI增速已達歷史極高值,政策保供穩價的壓力下,PPI上行動力不足,而需求端經濟恢復仍然乏力,預計明年PPI下行帶動PPI-CPI剪刀差收斂。

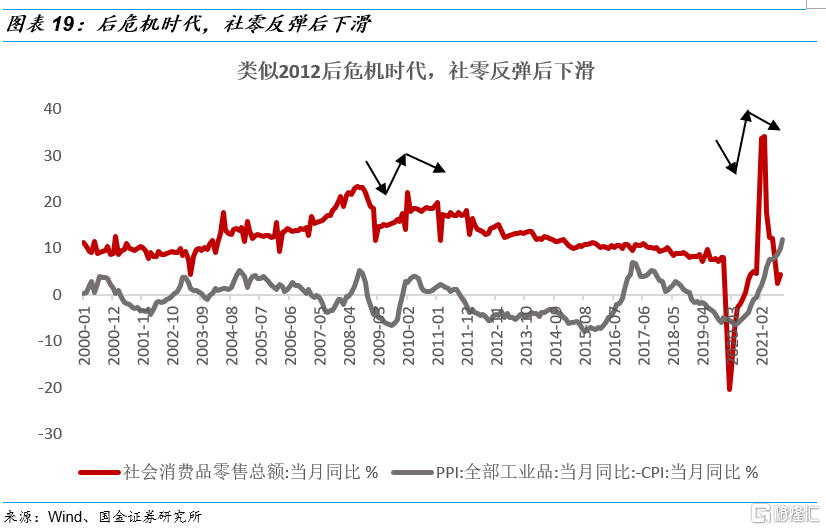

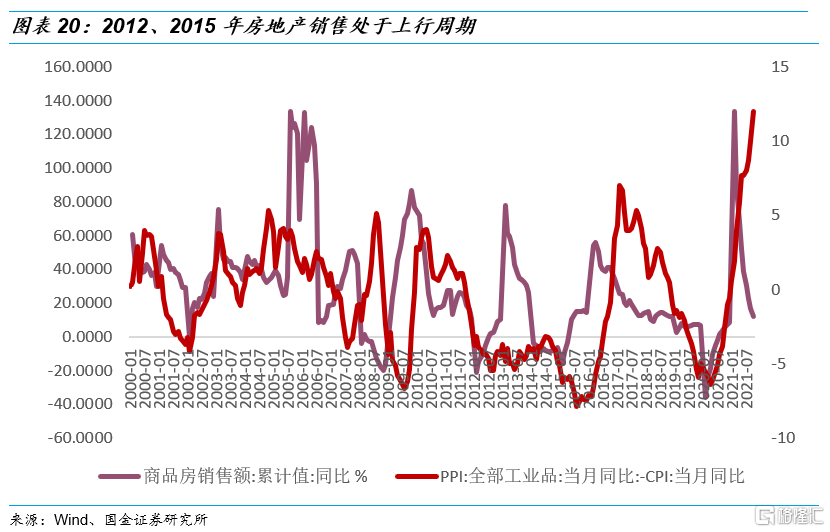

2010年前,增量經濟下PPI-CPI傳導順暢,當前存量時代傳導受阻,且經濟結構和上市公司結構有很大不同,疊加外資流入影響加大,PPI受輸入性通脹影響更大。新冠疫情的後危機時代與2012年金融危機的後危機時代有相似性,均處於危機拖底政策頒佈,消費提振後再度放緩,雖然地產投資下行使地產鏈條的上遊需求萎靡,但2012年地產銷售處於上行週期,建築裝飾等地產後週期行業的需求較好,因此中遊漲幅相對更高。2015年同樣處於地產銷售上行階段,與當前“三條紅線”高壓、房企暴雷,地產銷售下行的環境不同。

供給端約束是導致本輪PPI大幅上行的核心原因,本輪剪刀差縮窄將類似2017.3以後供給端因素消退使PPI下行,而需求端沒有核心驅動力, CPI保持平穩。本輪PPI上行與 2017年3月前供給側改革導致的PPI大幅上行相似,主要是能源短缺、限電限產推高上遊資源價格,另外供需錯配下美國居民消費拉動國內出口鏈條。

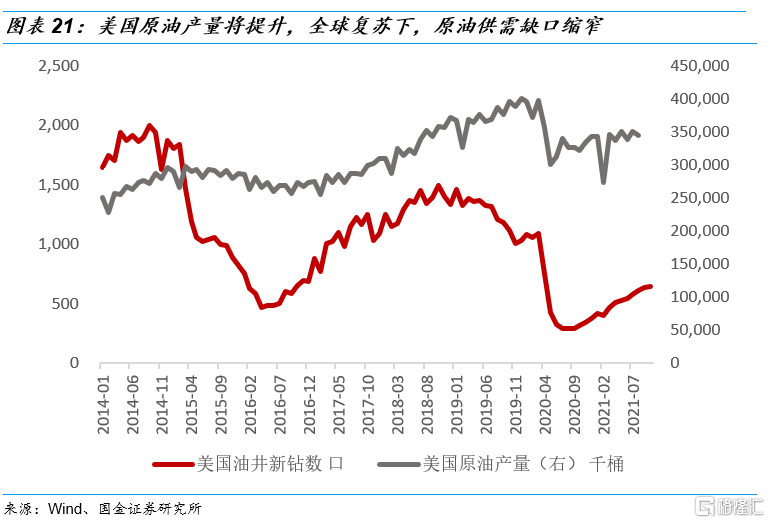

油價上漲等輸入性通脹仍對PPI有短期支撐,但剪刀差縮窄將同樣由PPI下行拉動: 1)保供穩價政策下供給端動力減弱,疊加高基數效應,預計鋼鐵、煤炭、和國內定價的有色等生產資料價格快速下行;2)美國供給恢復下對國內出口的拉動將有所減緩;3)原油供給端OPEC會議未增產,但美國原油產量預計將提升,隨着全球經濟的逐步恢復,供需缺口將會縮窄。

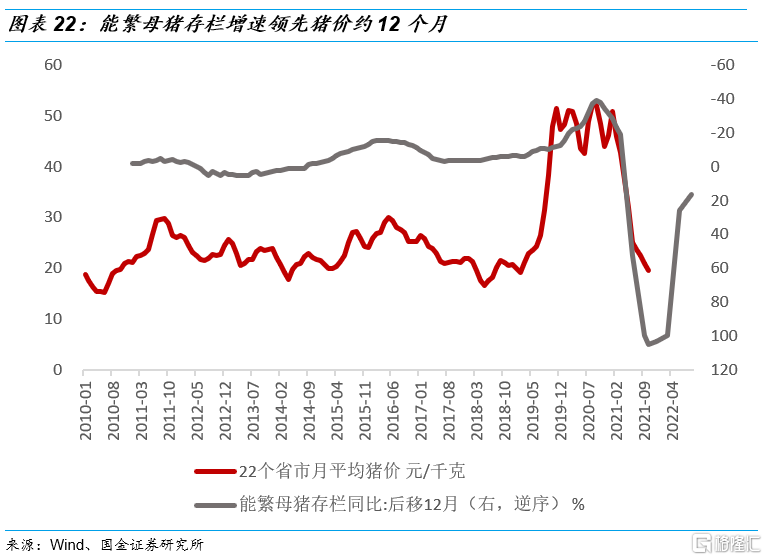

CPI維持穩定,不會出現明顯上行:1)能繁母豬存欄增速下降領先豬價上漲約12月,預計後續豬價仍在下行磨底階段,2022Q2有望漲價。由於國家收儲帶動豬肉需求、天氣轉冷影響調運,當前豬肉、鮮果蔬菜等農產品價格上漲對CPI僅是短期擾動;2)今年按照5年一次的CPI權重基準調整,豬肉在CPI的權重從4.6%大降至2.4%,豬肉上漲對CPI的影響將減弱;3)收入水平下降,需求端在後疫情時期復甦沒有明顯動力,PPI大幅下行也將拖累CPI的上升。

4.2 以史爲鑑,除自身產業邏輯推動外,需求旺盛、毛利率提高的消費行業股價漲幅較好

工業企業利潤將隨剪刀差縮窄而下滑,明年寬貨幣寬信用的環境下股市仍有機會,消費行業相對受益。

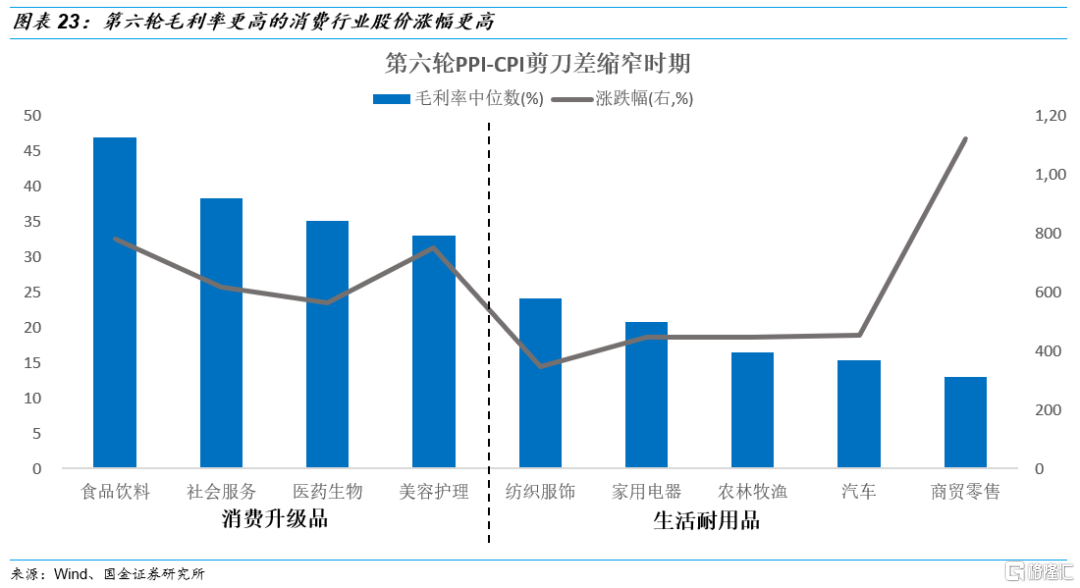

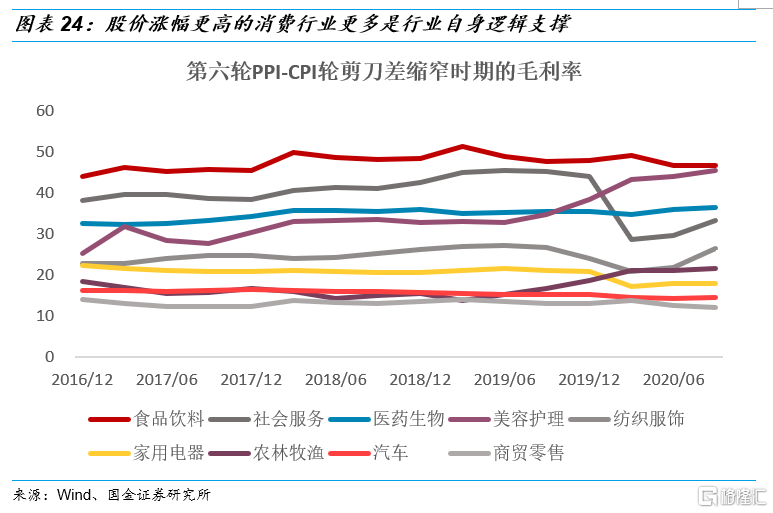

以第六輪剪刀差縮窄爲例,毛利率更高的消費行業股價漲幅更高。消費升級類的消費品行業比生活耐用品的毛利率水平更高。紡織服裝、家用電器、農林牧漁、汽車、商貿零售等生活耐用品中,商貿零售行業較爲特殊,貿易和連鎖店等子行業毛利率水平低至5%左右,拉低了整體行業的毛利率水平。食品飲料中白酒佔據主要地位,社會服務、醫藥生物和美容護理均屬於消費升級類行業。這些高毛利行業自身一般處於擴張階段,市場需求較好,技術或品牌壁壘較高,對消費者議價強勢,且企業產品收入與成本之間的空間相對大,爲企業價格調整帶來空間。

但實際上第六輪剪刀差縮窄時,大部分股價漲幅更高的消費行業的毛利率基本沒有受益成本下降而提升,表明其需求也受到不利影響。除美容護理外,其他消費行業的毛利率在剪刀差縮窄期無明顯提升。這表明剪刀差縮窄時,股價漲幅高的消費行業更多是由於行業自身高景氣和產業邏輯支撐其股價上漲。

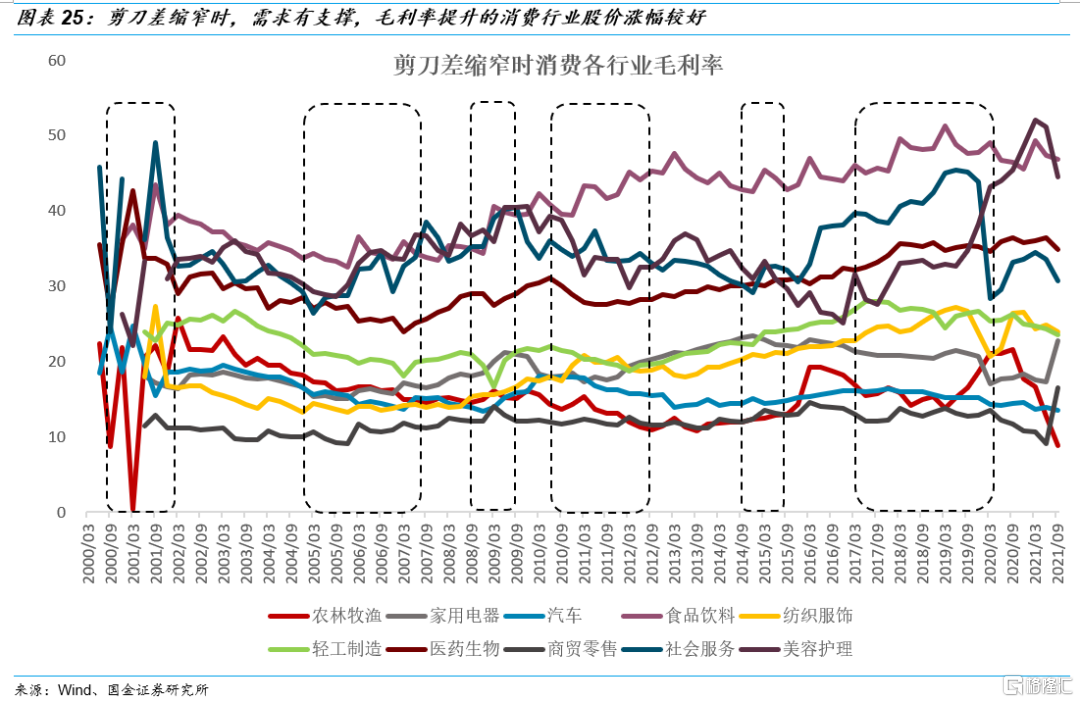

當然,受益剪刀差縮窄,需求有支撐,毛利率提升的消費行業股價表現也往往較好。如第二輪美容護理、社會服務毛利率約提升10個百分點,其申萬行業分類按流通市值加權漲幅分別達751%和618%;第四輪食品飲料毛利率提升約5個百分點,申萬行業按流通市值加權漲幅達52%;第六輪美容護理毛利率提升約15個百分點,申萬行業按流通市值加權漲幅達126%,均處於消費行業漲跌幅中的前列。

4.3 關注需求有支撐、提價的消費品;機械設備和出口鏈需求有支撐的工業品

關注需求有支撐、提價的消費品龍頭。部分食品飲料企業已經開始提價以轉移成本壓力,能夠提價反應了產品需求端有一定支撐。市場競爭激烈和品牌力不強使大量下遊企業沒有提價的能力,在PPI上行時只能被動接受上遊傳導而來的成本上漲壓力。未來成本下降,而消費終端價格粘性相對高,毛利率提升空間更高的消費企業值得關注。

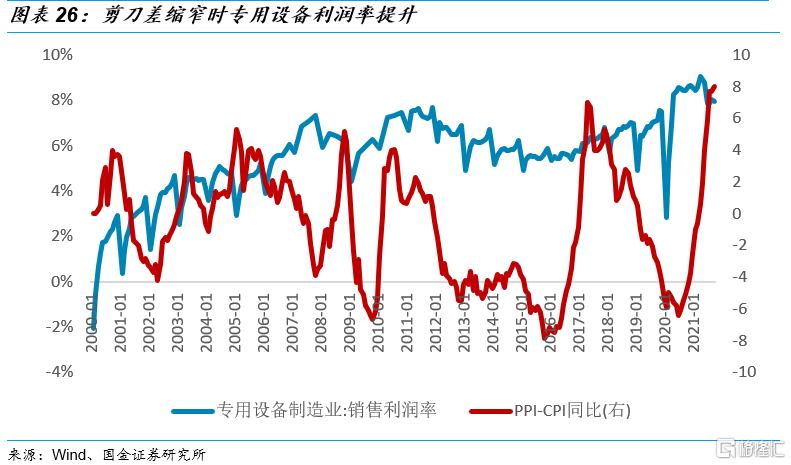

專用設備等機械設備行業受益剪刀差縮窄,需求有剛性而成本下行,利潤率提升。機械設備在每輪剪刀差縮窄時期股價漲幅在全行業中都相對較好,主要是中遊製造業受益於PPI下行拉動成本下降。重點關注專用設備等需求有剛性,具有較強成本轉嫁能力的龍頭企業。、

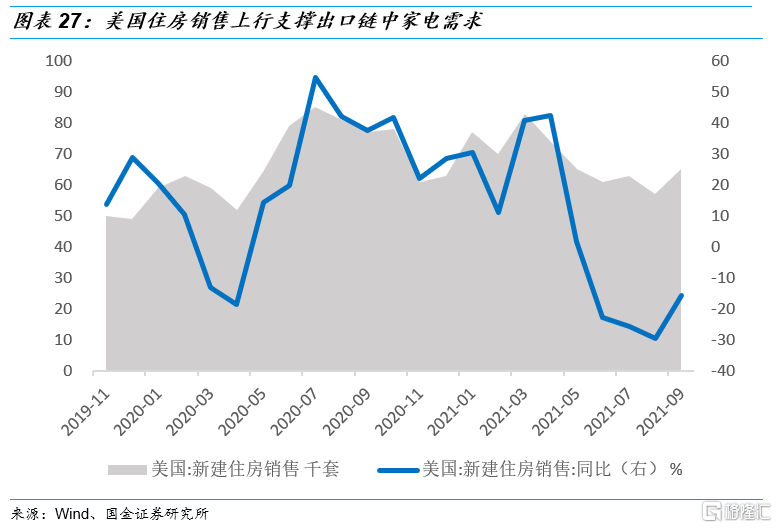

出口鏈條拉動力減弱,但其中需求有支撐的工業品可能會有預期差機會,關注出口鏈上的電機及電氣設備、傢俱、線上線下渠道共同佈局的新型小家電等。隨着供需錯位緩解,出口拉動國內經濟增長的動力減弱,但出口鏈條中需求仍有支撐的相關板塊可能有被錯殺的機會。疫情推動海外電商發展和家庭消費需求,美國地產銷售持續增長,家電輕工中的電機及電氣設備、傢俱屬於美國進口排名前列的商品,剪刀差縮窄,原材料及海運成本下行而需求有支撐,且若中美關稅減免,毛利率有望提升。另外,掃地機等家居類新型小家電品類符合當前消費升級趨勢,處在滲透率快速提升的階段。

風險提示:美聯儲Taper進程超預期、經濟下行需求不振、疫情再次爆發