本文來自:宏觀亮語,作者:解運亮、張雲傑

導讀

當前影響消費復甦最核心的因素是嚴格的疫情防控。疫情防控的不確定性很大,但總體上2022年消費是一個不會變得更差、可能變得更好的變量。

核心觀點

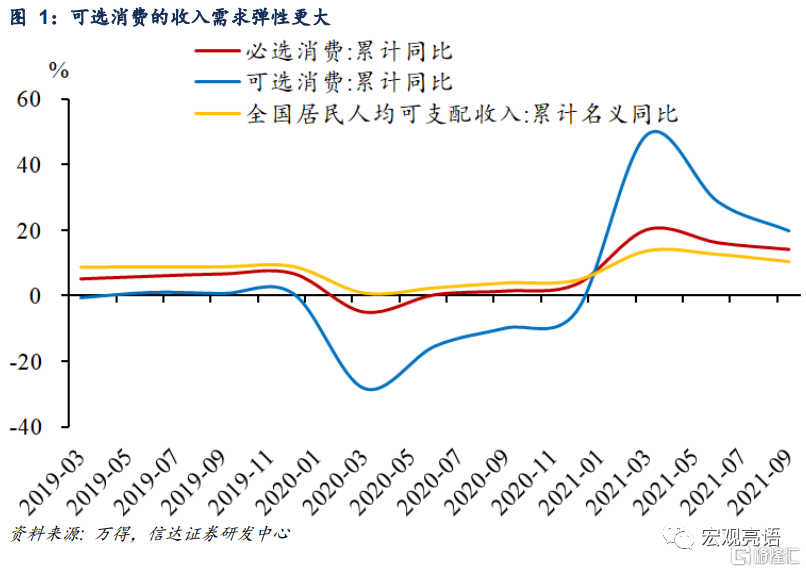

可選和必選消費的劃分、特徵和走勢。二者劃分依據在於必選消費頻率更高、大多爲剛需,而可選消費通常爲非必需,需求收入彈性較大。與必選相比,可選消費還具有更新換代的特性。疫情以來可選與必選消費輪動變化,核心原因在於必選消費的剛性更強,波動相對較小,而可選消費週期性較強,波動更大。預計明年經濟將向潛在增速回歸,中低收入人羣的收入水平存在更大修復空間,利好必選消費表現。

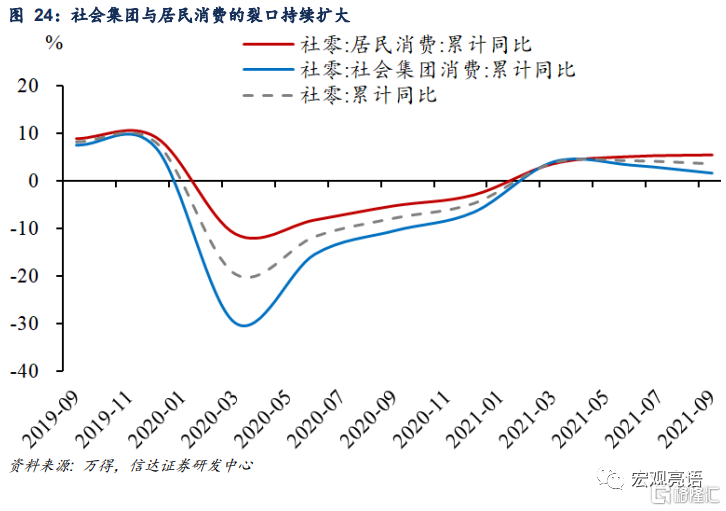

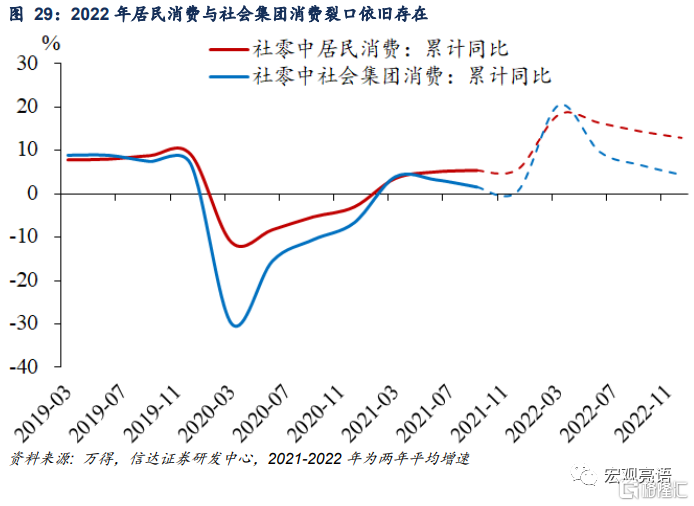

疫情是2022年消費復甦不可忽視的因素。回顧2021年,商品消費和服務消費很大程度上都受到疫情的制約。三季度部分地區疫情加重,管控程度加強,對商務活動等影響更是直接擴大了居民消費和社會集團消費之間的增速裂口。2022年的消費修復也在很大程度上取決於明年疫情的演繹。一是疫情演繹方向會對居民收入和消費傾向產生幹擾,二是疫情變化會影響防控部門對防疫措施的收緊和放鬆,進而影響防控措施對社會集團消費的制約程度。

預計2022年疫情更接近今年二季度形勢,消費存在進一步復甦空間。我們對明年疫情演繹方向的研判是,局部地區存在零星散發疫情,但傳播範圍較小,疫情強度可控,對經濟的影響程度和持續時間不及去年。在此基準情形下,預計明年整體消費將延續修復,向疫情前水平靠攏,商品消費和服務消費增速也將有所回暖。分類來看,居民消費將延續較好復甦態勢,一是收入持續改善,二是消費傾向進一步修復;社會集團消費繼續穩步恢復,但防疫管控對其仍有壓制,主要是社會集團消費受疫情管控的限制更加明顯。

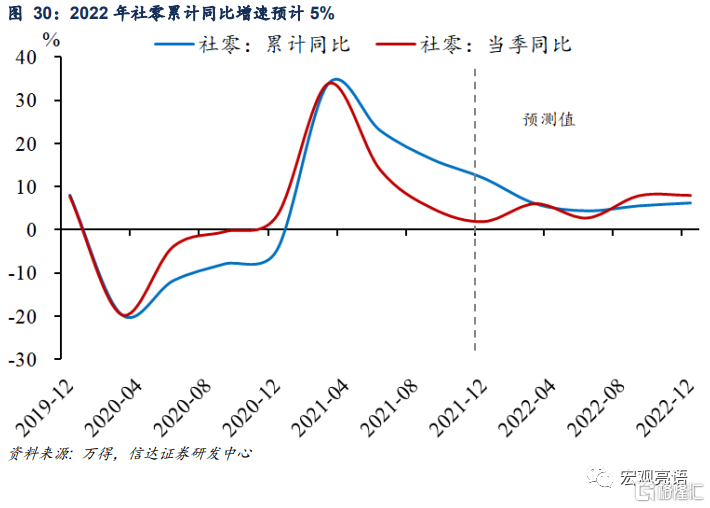

若2022Q4社零增速回到8%,預計2022年全年社零累計增速可達到5%以上。考慮到當前疫情防控較嚴,2021Q1社零當季增速可能進一步回落,2021全年社零增速預計處於11-12%之間,兩年平均僅爲3.2%左右,較2021Q3進一步下降0.4個百分點。若2022年疫情防控較好,社零逐步向好,到2022Q4社零當季增速回到8%,則2022全年社零增速可達到5%以上。

風險因素:新冠疫情超預期變化;通貨膨脹超預期等。

正文

一、可選和必選消費的劃分、特徵和走勢

1.1 可選消費和必選消費的劃分

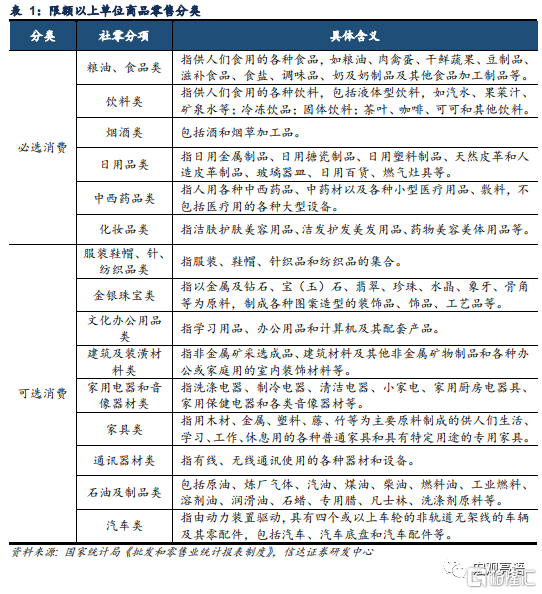

限額以上企業商品零售總額可以分爲可選消費和必選消費兩大類。社會消費品零售總額包含商品零售和餐飲零售兩大類。其中,對於限額以上商品零售,國家統計局根據商品的主要用途和性質對其進行分類並公佈了15項細分內容。一般市場上將這些內容劃分爲可選消費和必選消費兩大類。必選消費指的是日常生活中需要經常消費的消費品,可選消費是日常生活中非必需的、可選擇性的消費,即當收入增加到一定水平後纔會納入考慮集的消費品。我們將糧油食品類、日用品類、中西藥品類和化妝品類等劃分爲必選消費。金銀珠寶類、通訊器材類、石油及製品類、汽車類等劃分爲可選消費。

1.2 可選消費和必選消費的特徵

可選和必選消費由於涵蓋不同的社零分項,因此二者間呈現出不同的特徵。

必選消費的特點主要有以下幾點。一是消費頻率高,大多爲剛需。食品糧油等必選消費是日常生活中需要經常消費的消費品,一般消費頻率比較高,消費需求的變動較小。二是週期性較弱,需求的收入彈性較小。相比於可選消費,必選消費受居民收入水平影響更小。三是必選消費表現受CPI上行影響較大。 CPI上行將帶來必選消費品價格方面的增長,助推必選消費表現出增長趨勢,但同時也需要關注對量的邊際影響。

可選消費主要有以下幾個特點。一是需求比必選消費弱,不屬於剛需。可選消費的需求不像必選消費那樣穩定。二是週期性較強,需求的收入彈性較大。可選消費本身具備較強的週期性,若整體經濟形勢不好,消費者會傾向於將可選消費推遲。而必選消費削減和推遲的空間較小,因此整體上受到的影響較小。三是可選消費具有更新換代的特性。更新換代屬性是可選區別於必選最大的特點。食品、日用品等必選消費幾乎沒有更新換代的需求,而家電、傢俱類等可選消費類會受到電商促銷活動(如:雙十一、618)、產品迭代週期的影響。

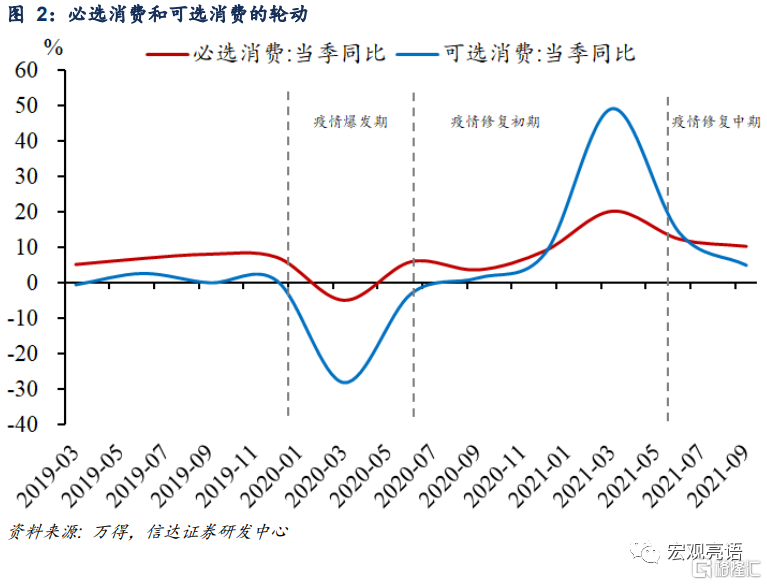

1.3 疫情以來可選和必選消費的輪動變化

疫情發生以來,可選消費和必選消費在疫情爆發期和修復期表現出不同的輪動走勢。

(1)疫情爆發期:可選和必選同樣遭受疫情負面衝擊,但必選消費的影響幅度較小。2020年初新冠疫情爆發時,可選消費和必選消費均受到負面衝擊,但疫情前期必選消費往往領漲於可選消費。從影響程度上看,必選消費同比增速因疫情下滑了12.13%,而可選消費同比增速卻因此下滑了28.79%。必選消費的影響幅度較小,這主要是因爲糧油、食品等生活必需品屬於剛需,消費表現具有韌性。而疫情後社交場景和消費活動減少,金銀珠寶等可選消費發生推遲,導致可選消費增速回落明顯。

(2)疫情修復初期:在疫情修復時期,可選消費逐漸趕超必選消費。修復期間,由於疫情可控趨勢開始顯現,可選消費和必選消費繼續回暖。隨着經濟逐漸修復,弱週期屬性的必選消費表現具有韌性、穩健恢復,增速修復邊際放緩。而K型復甦導致可選消費開始觸底反彈,進入快速回升階段,表現出較大的彈性。在可選消費增速反彈下,可選消費在去年年底趕超必選消費,修復速度大於必選消費。

(3)疫情修復中期:基數效應下,可選消費高位回落,當前整體增速略微落後於必選消費。可選消費本身就具有很強的週期性,二季度以來,經濟增長的下行壓力明顯加大,尤其是在外需步入築頂階段之後,增長放緩更加明顯,可選消費增速不可避免會受到影響。進入今年三季度後,散點疫情多地頻發,一方面部分線下門店大量關閉,另一方面,社交活動和消費場景的減少也進一步約束了相關消費需求。短期衝擊導致可選消費進入新的下行輪動,略微弱於必選消費。預計受年底消費的驅動,可選消費有望在四季度加速,縮小與必選消費之間的差距。

二、散點疫情對2021年消費的再次衝擊

2.1 警惕散點疫情對消費的再次衝擊

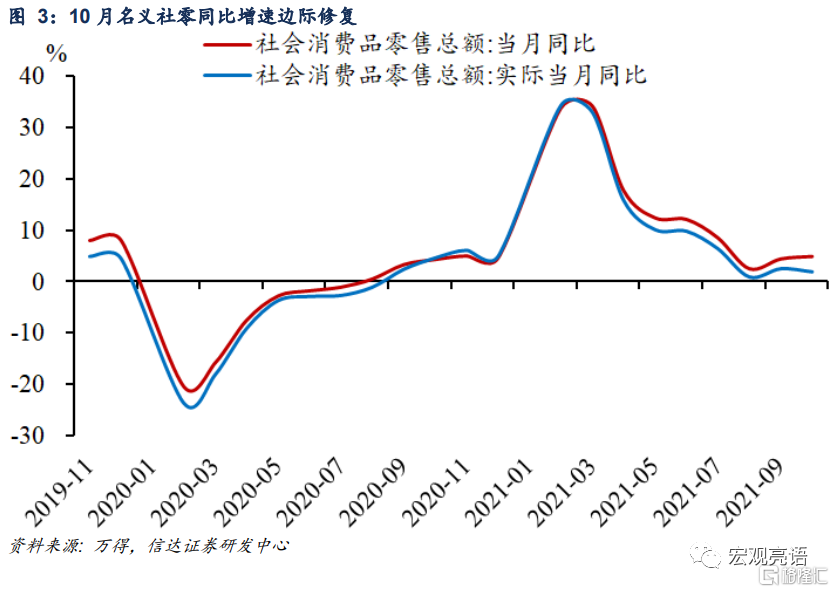

散點疫情擡頭,社零增速邊際修復有限。10 月社會消費品零售總額當月同比增速爲4.9%,比9月的4.4%環比增加了0.5個百分點。與去年同期相比,修復幅度有所下降,這主要是受到當月散點疫情和上一輪疫情的滯後影響。剔除價格因素後,實際增長1.9%,比9月的實際增長2.5%,下滑了0.6個百分點,表明10月同比增速的恢復有部分價格因素的支撐。自今年8月份起,社零增速開始落後於去年表現,雖然差距緩慢收窄,但依舊顯示出散點疫情爆發對消費存在滯後,需警惕散點疫情再次對消費修復造成衝擊。

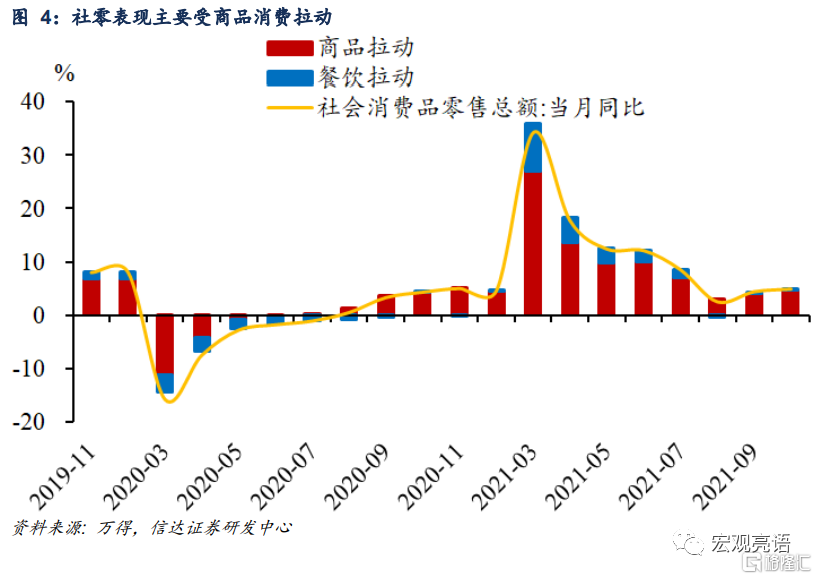

2.2 社零表現受商品消費的影響較大

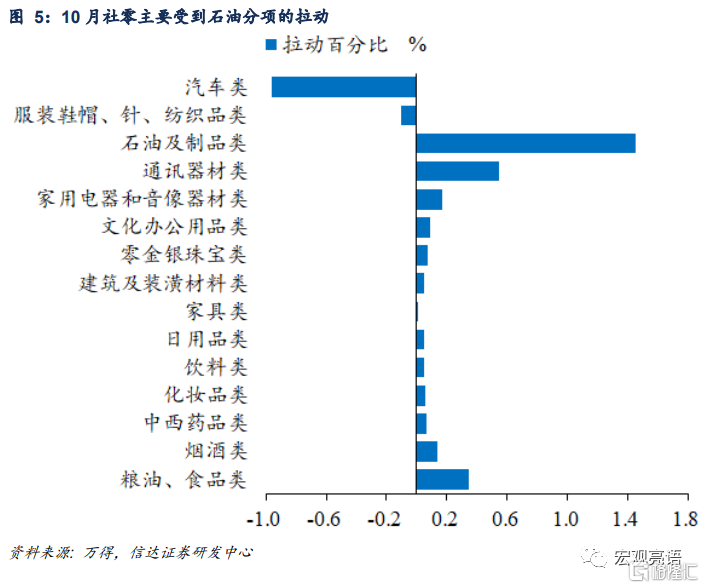

社零表現主要受商品消費拉動。從社零類型上看,社零中90%左右均屬於商品社零,餐飲社零佔比約爲10%。佔比較大的商品社零在消費復甦中起着重要作用。今年3月起餐飲消費對社零的拉動作用逐月降低,在8月疫情擾動下,餐飲消費甚至起到拖累作用。從限額以上企業商品零售各分類來看,必選消費各分項對10月社零起拉動作用,可選消費中汽車類拖累社零1.0個百分點。石油類拉動社零1.5個百分點,相較上月石油類拉動的0.86個百分點,本月石油拉動作用顯著增加。

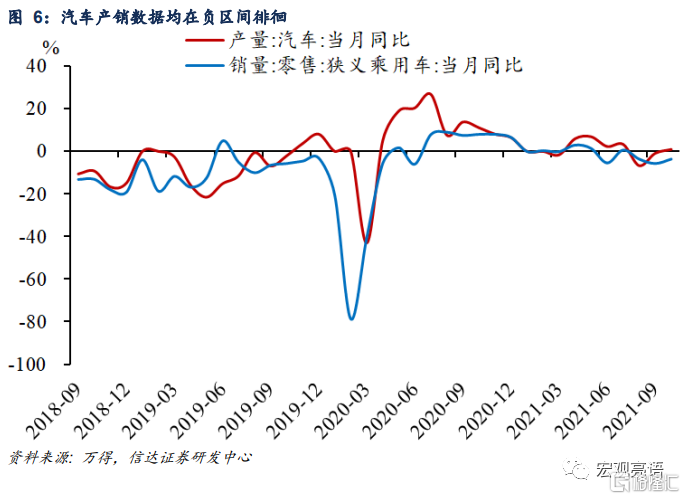

汽車類對社零整體表現仍有拖累,原因有供需兩個方面。10月限額以上汽車類零售額同比增速-11.5%,已連續四月同比增速爲負。中汽協數據顯示,汽車產量同比增速已連續六月低於零,這反映出汽車行業的供需現狀。在供給端上,汽車行業“缺芯”、產能不足嚴重阻礙汽車廠商向經銷商供貨,車輛交付延遲。在需求端上,疫情反覆導致部分地區封閉,消費場景受限擾動汽車銷售,從而對總體消費形成拖累,影響汽車類總體零售數據。

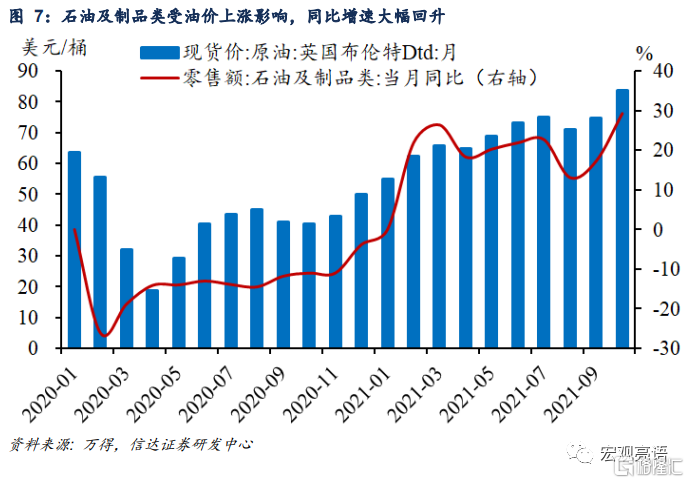

石油及製品類受油價上漲影響,同比增速大幅回升。石油類社零走勢與布倫特原油價格高度相關,10月布倫特原油的平均價格由9月的74.77美元/桶上升至83.81美元/桶,在價格的帶動下,石油及其製品類社零的當月同比增加較多。從歷史數據上看,布倫特原油自去年疫情起價格就不斷波動上升。其背後的原因在於,一方面,由於新冠疫情爆發,許多原油產國無法正常開工,石油供給量有所減少。另一方面,冬季臨近,燃料需求增加,間接推動了石油的需求量,因此也將導致國際油價上升。

2.3 疫情對社零的拖累取決於傳播範圍和疫情強度

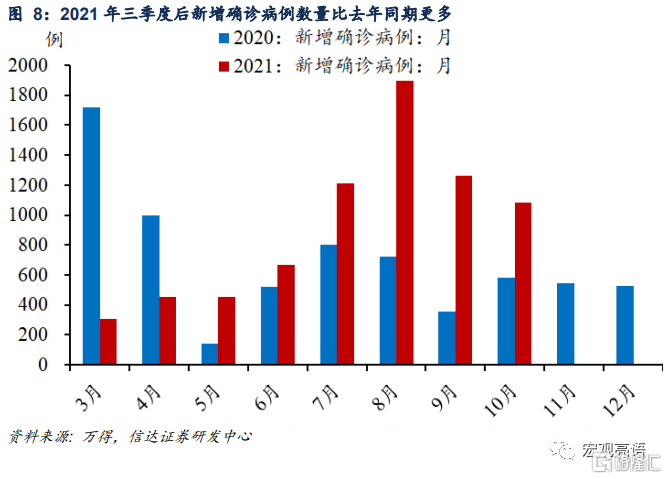

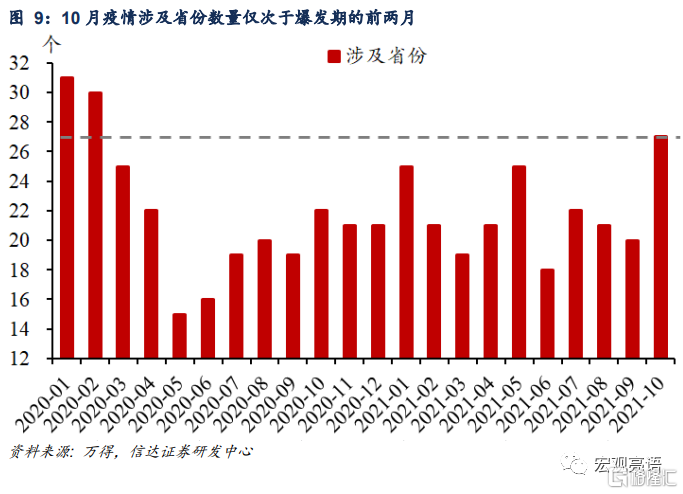

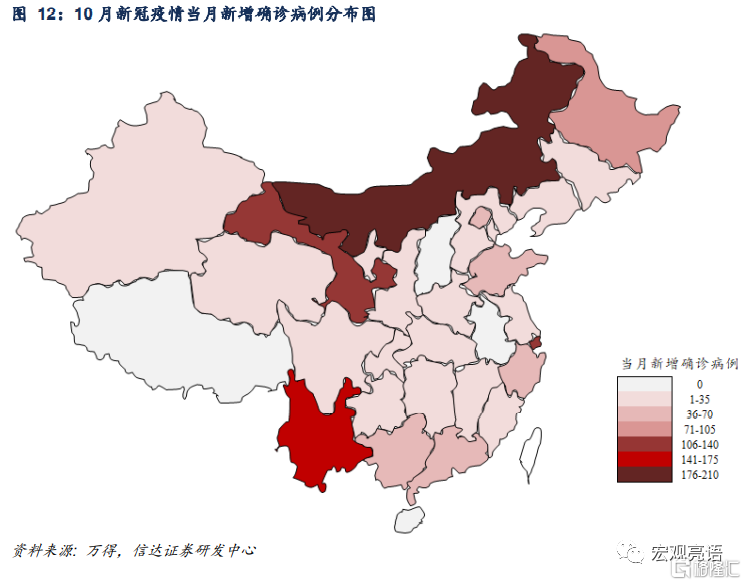

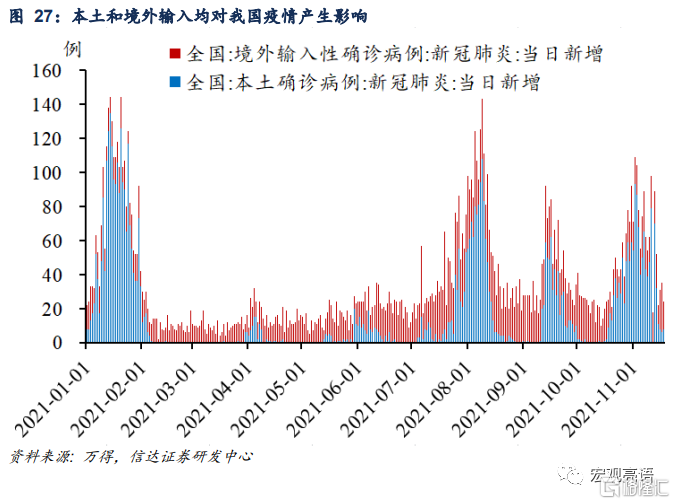

本輪疫情發生以來,病毒的傳染性強,疫情涉及的省份多。從疫情傳播範圍上看,10月疫情涉及省份數量僅次於去年疫情爆發期的前兩月,位居第三。截至目前,11月疫情波及全國26個省份(除安徽、湖南、海南、新疆和西藏外)。從疫情強度上看,儘管中國疫情控制得比較好,但今年進入三季度後也多次出現局部疫情,甚至新增確診病例數量比去年同期還要嚴重,這對消費的復甦又提出了更高的挑戰。截至11月17日,全國各省11月一共新增確診病例1160例,全國中高風險地區已上升至77個。

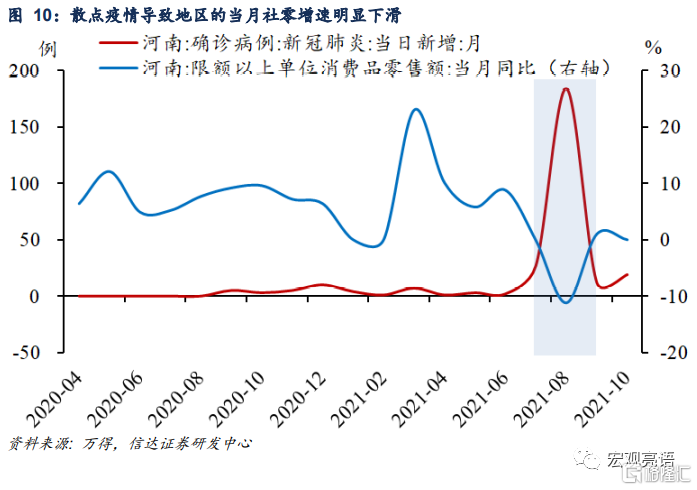

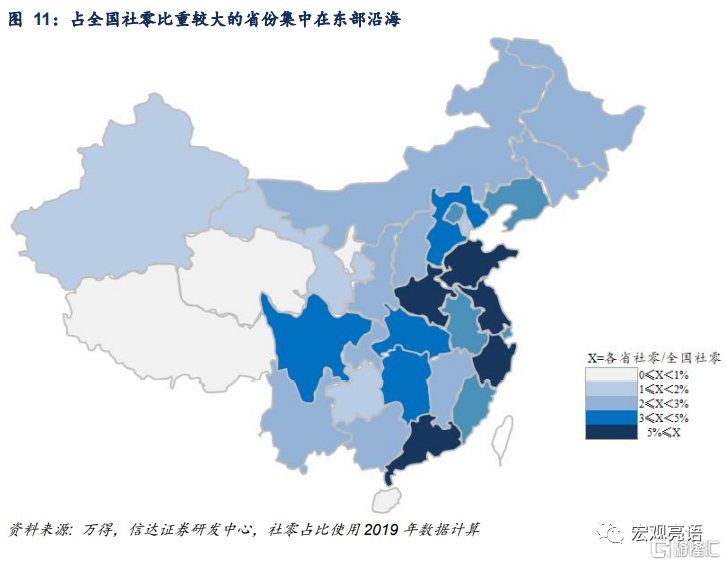

疫情對消費的實際影響取決於疫情傳播範圍和疫情強度兩方面。回顧2021年前三季度的疫情,今年散點疫情爆發較嚴重的主要是6月份的廣東疫情和8月份的江蘇、河南疫情。從社零體量佔比來看,佔比較大的省份主要集中在東部沿海地區。其中,廣東省社零約佔全國社會消費品零售總額的10%,是31個省份中體量最大的省份。而江蘇和河南兩省合併佔比約爲全國社零的15%。社零體量佔比高決定了散點疫情對整體社零產生明顯擾動。以河南爲例,8月新增確診病例高增,社零當月同比增速下滑至低谷。

2.4 國內散點疫情對服務消費形成明顯拖累

疫情再度擡頭對國內消費形成壓制,消費活動有所降溫。近期,全國各地不斷出現零星疫情,目前已有20多個省市出現新增確診病例。局部地區疫情的反覆,導致各地防控趨嚴,河北石家莊等地進入應急狀態,多個區域封閉,整體消費活動有所降溫。多地疫情頻發對我國當前餐飲、出行、電影娛樂等服務消費產生了較大的影響。

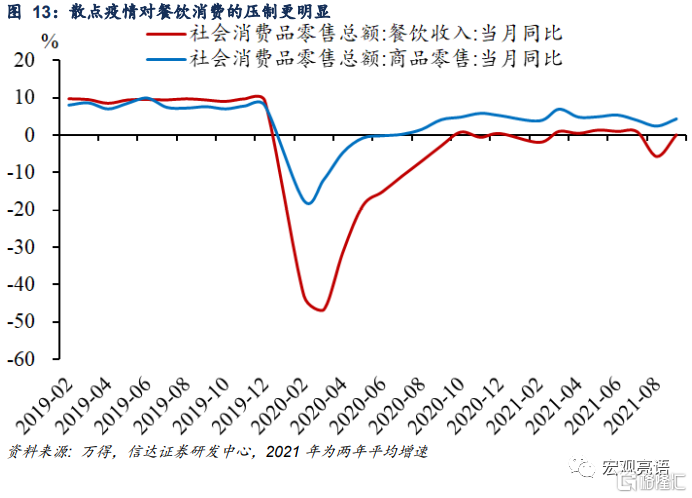

相比於商品零售,散點疫情對餐飲消費的壓制更明顯。年初至今,在社會消費品零售總額中,商品零售當月同比增速始終保持在5%左右,顯著低於疫情之前8%-9%的水平,而餐飲收入當月同比增速一直在0%附近徘徊。對比來看,餐飲服務的壓制更加明顯。一方面,線上商品零售對商品的消費起到補充作用,即使線下消費場景受限,大多商品消費依舊可以通過線上渠道進行。另一方面,餐飲消費的社交屬性較強,對消費場景的要求更高,屬於接觸性消費。國內散點疫情對餐飲的壓制更加明顯,疲弱的餐飲消費表現驗證了這一點。具體來看,10月餐飲同比增速有所回落,從上月的3.1%下降至2.0%。

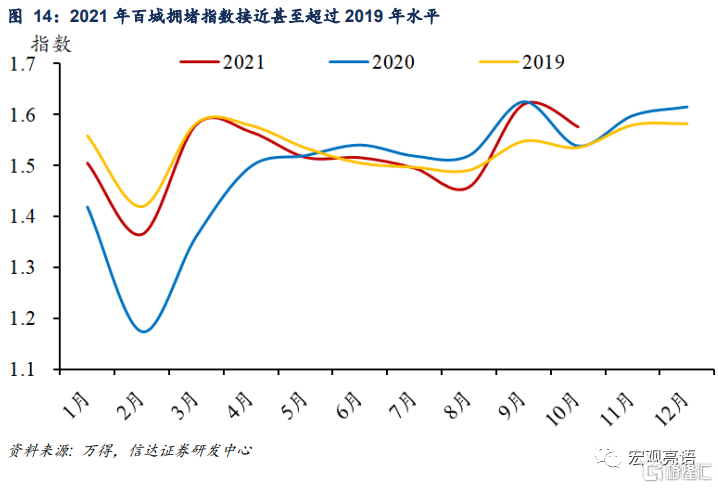

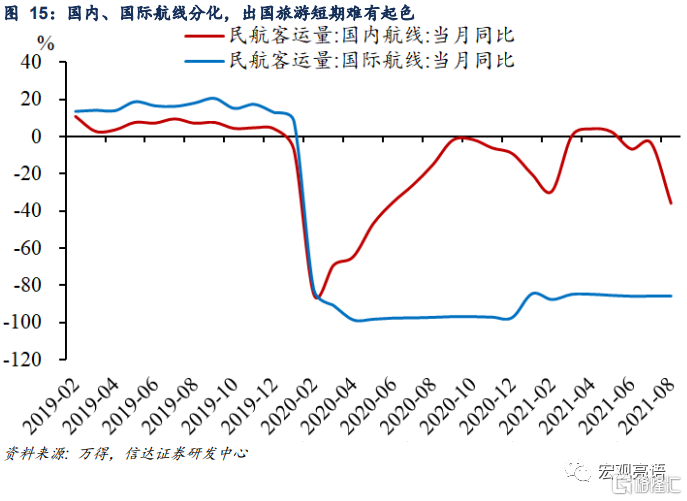

疫情頻發,消費活動半徑縮短。本輪疫情涉及多個省市,多地防控措施升級。在跨省人員流動受限的情況下,消費活動半徑縮短,短途和本地消費成爲出行消費的主力。具體來看,代表本地活動的城市內地鐵流量數據(即百城擁堵指數)基本恢復到疫情前2019年水平,甚至超過了疫情前的擁堵水平,表明市內出行消費相關活動較爲活躍。跨省、跨市交通明顯減少,旅客週轉量在散點疫情爆發期間,受到的負面衝擊更大,數據表現下滑更多。此外,從國際、國內航線客運量上看,疫情後國內航線客運量快速恢復,期間多次受散點疫情擾動走弱。而海外疫情形勢一波三折,出國旅遊短期內必是難有起色。

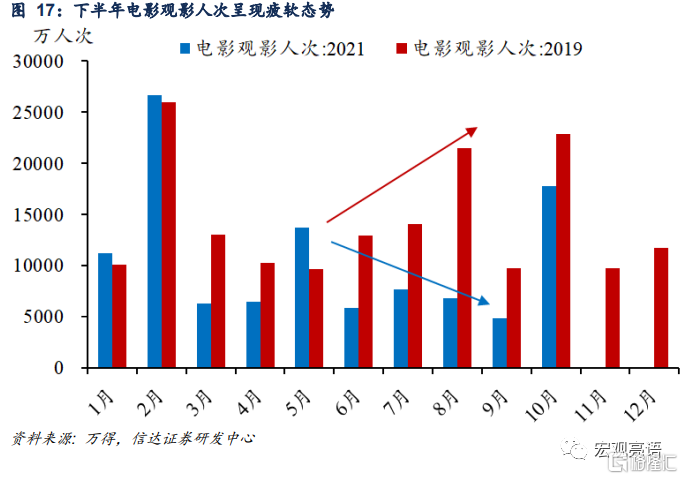

受疫情影響,電影消費的觀影人數有所回落。今年年初,電影觀影人次超過疫情前同期水平。而三季度以來,受多地散點疫情影響,尤其是6月廣東疫情和8月江蘇、河南疫情,電影消費觀影人次不斷下滑。與疫情前的觀影人次趨勢相比,2021年6月起,觀影人數走勢與疫情前形成明顯的相反走勢。這表明電影等密閉性場所的娛樂活動消費,受到疫情的負面影響依舊較大。此外,在十一國慶期間的電影觀影人數保持較快的增長,但依舊不及疫情前水平。

三、居民消費傾向和疫情管控

3.1 疫情制約居民收入與消費傾向

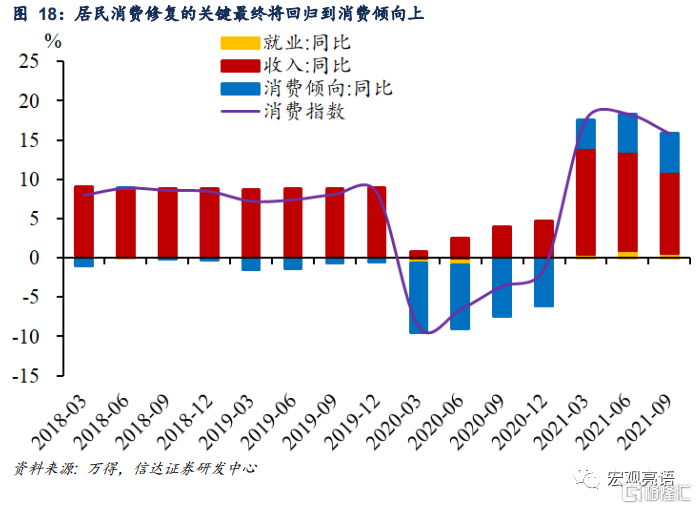

居民消費恢復緩慢主要是受到收入和消費傾向兩個方面的限制。我們在報告《消費復甦的瓶頸和希望——分析框架、影響因素和未來展望》中提出了居民消費的分析框架,影響居民消費的三因素是就業、收入和消費傾向,其中收入和消費傾向的權重更高。疫情發生以前,我國消費增長主要體現爲可支配收入的增長,2020Q1疫情衝擊下企業生產停滯、產業鏈中斷,全國居民人均可支配收入同比名義增長0.8%,扣除價格因素實際下降3.9%。得益於強有力的疫情防控,我國經濟隨後重啓復甦態勢,收入增速重回主導地位。在2020年消費傾向深度受挫的情形下,2021年消費傾向明顯修復,成爲拉昇居民消費的重要力量,也是接下來影響消費走勢的關鍵因素。

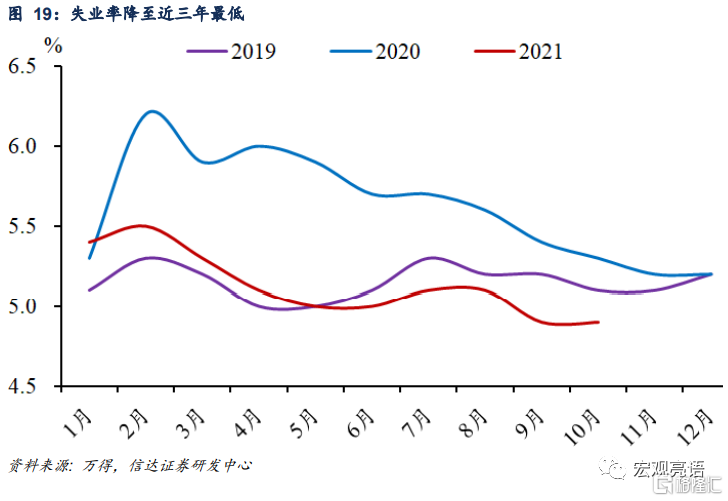

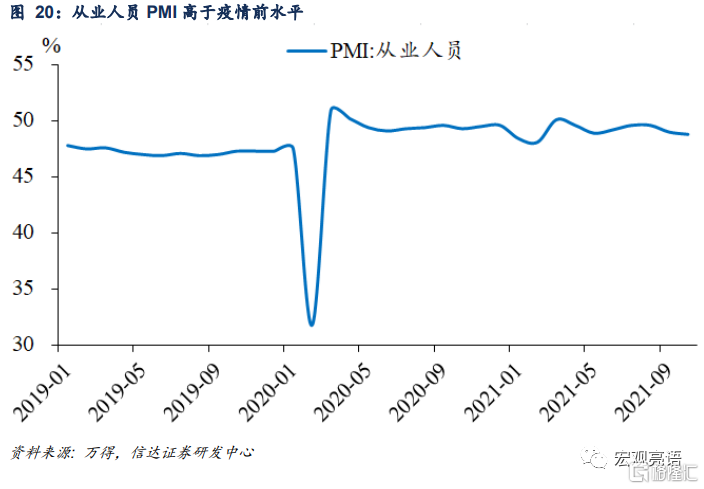

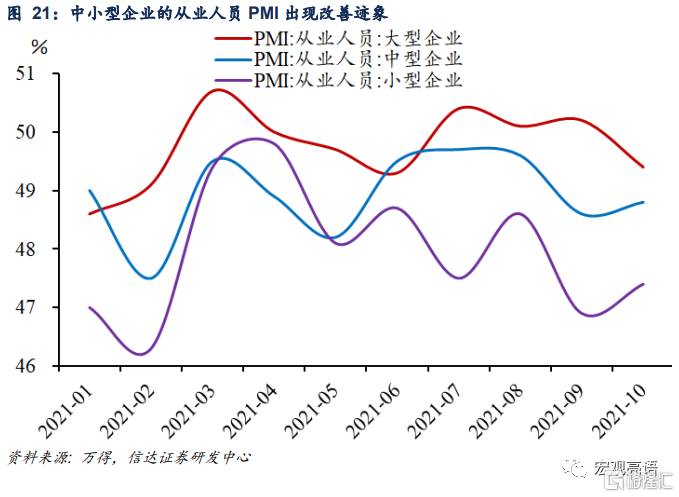

預計四季度全國調查失業率中樞在5.0%左右。截至10月,就業市場恢復表現較好,全國城鎮調查失業率爲4.9%,與上月持平。從經濟先行指標看,從業人員PMI爲48.8,雖有所下降,但與疫情前水平相比,當前從業人員PMI依舊較高。從分項上看,中小型企業雖然仍位於榮枯線以下,但均同時顯示出改善跡象。年末就業壓力或稍有上升,但上升幅度不大,四季度失業率大幅反彈概率較小,預計失業率依舊低於去年和疫情前水平,中樞有望徘徊在5.0%左右的水平。

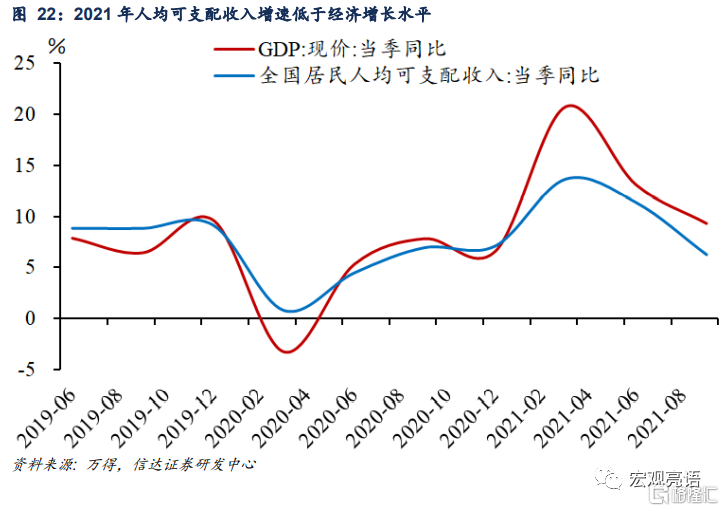

預計四季度居民可支配收入當季同比增速在7%左右。今年以來,居民人均可支配收入的增長速度顯著慢於經濟增長速度。居民可支配收入走勢反映出內需週期依舊較爲疲弱,儘管收入增速仍在回升,但與疫情前水平相比,居民可支配收入同比增速有很大差距。具體來看,三季度全國居民人均可支配收入累計同比爲10.45%,兩年平均增速爲7.14%,低於2019年同期的8.87%。從收入結構上看,人均可支配收入的拖累項依舊是工資性收入和經營性收入。居民可支配收入並未回到無疫情情形下的趨勢水平,可見可支配收入爲消費提供的動力不足,居民消費需求缺乏根本的支撐。

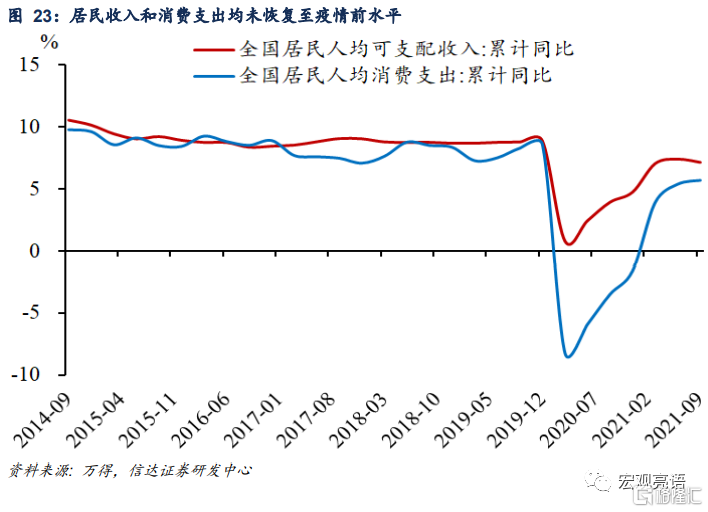

整體消費意願不強限制了消費需求對經濟的強有力拉動。從收入-支出的增速缺口上看,疫情前收支增速基本持平,差距較小。而今年三季度全國居民人均消費性支出累計同比15.8%,兩年平均增速爲5.7%,落後於收入修復速度1.4個百分點。這反映出疫情之後,居民消費信心受損,消費傾向下降,導致消費支出增長不及收入增長。居民收入預期放緩仍然是制約消費意願的最大掣肘。與此同時,收入-支出增長間的缺口正在逐步收窄,這表明預防性儲蓄動機仍在緩慢下降,隨着疫情逐漸好轉,預計消費潛能將得到進一步釋放。

3.2 多地散點疫情導致防疫措施仍總體趨嚴

國內局部地區疫情反覆,全國防控措施步步趨嚴。截至11月12日24時,根據衛健局公佈信息,本輪疫情的重症患者中78%已轉爲輕症,全國高風險地區數量較8月最高時期有所減少,但我國維持“外防輸入,內防反彈”的總策略不變,堅持常態化疫情防控不鬆懈,各地防疫措施仍總體趨嚴。且當前冬季呼吸道疾病多發,在多病共防目標下不宜放鬆防疫措施。這預示着我國管控措施在政策面上的寬鬆依舊難以出現,疫情零容忍的防控政策對衆多服務類消費仍構成限制,尤其是社會集團消費。

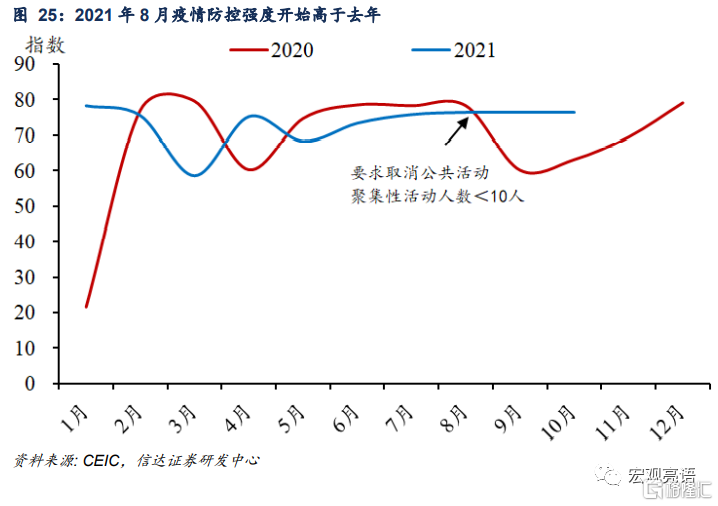

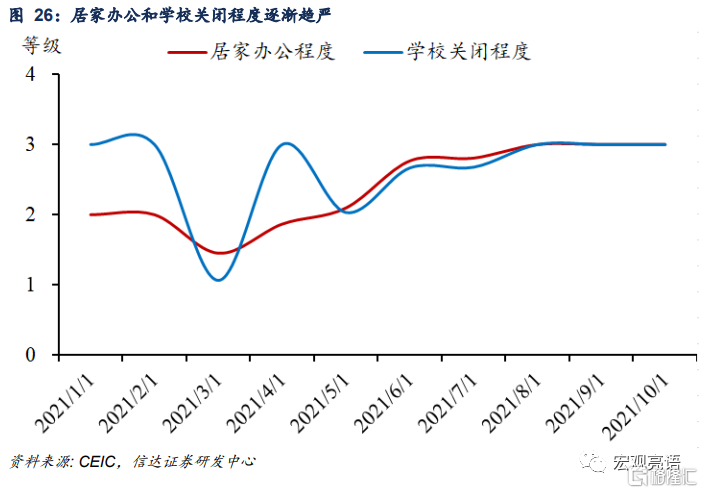

從防控強度上看,自8月起疫情管控強度顯著高於去年。從整體防控強度上看,在局部疫情反覆下,2021年Q3疫情防控強度上升,並高於去年的防疫強度。8月疫情褪去後,防控強度並未出現鬆懈,依舊維持在高位水平。在防控背景下,相關部門遵照“從嚴從緊”的原則,強制取消大型公共活動,聚集性活動的人數規模要求限制到10人以下。同時,居家辦公和學校關閉程度繼續走高。

四、2022年消費復甦走勢展望

4.1 疫情是2022年消費復甦不可忽視的因素

疫情是明年消費復甦的核心影響因素。回顧2021年,商品消費和服務消費很大程度上都受到疫情的制約。三季度部分地區疫情加重,管控程度加強,對商務活動等影響更是直接擴大了居民消費和社會集團消費之間的增速裂口。2022年的消費修復也在很大程度上取決於明年疫情的演繹。一是疫情演繹方向會對居民收入和消費傾向產生幹擾,二是疫情變化會影響防控部門對防疫措施的收緊和放鬆,進而影響防控措施對社會集團消費的制約程度。

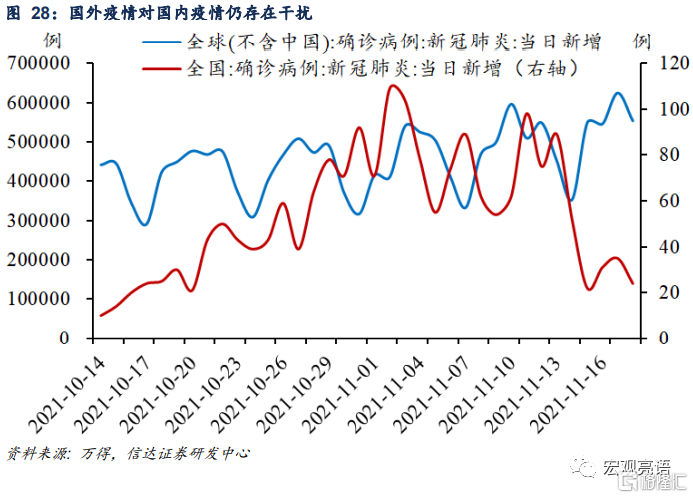

境外整體疫情演變尚未看到拐點,增加了國內疫情走勢的不確定性。從今年的新增確診數據上看,上半年境外輸入病例爲主要來源,下半年本土確診多地散發佔主導,這表明境內和境外的疫情演變都對我國的疫情形勢有重要影響。當前散點疫情爆發導致部分城市防控措施收緊,國內疫情開始得到控制,新增確診病例明顯回落,而境外總體疫情演變尚未看到拐點,這無疑增加了明年國內疫情走勢的不確定性。

冬春季節來臨,新冠肺炎疫情與流感等呼吸道傳染病疊加的風險增加。從疫情本身的傳播規律上看,時間進入秋冬季節之後,今年底到明年初疫情防控壓力季節性上升可能給消費和服務業帶來新的挑戰。這主要是因爲隨着冬季來臨、氣溫降低,新冠肺炎疫情與流感等呼吸道傳染病疊加的風險增加,疫情存在季節性惡化的可能性,多病共防增加了疫情防控難度,也形成了消費復甦的阻礙。此外,春節春運大潮臨近,人口流動加大,交叉感染機率增加,更是對防控提出了不小的挑戰。當疫情因季節性因素加劇,甚至超季節性惡化,勢必會對明年年初消費產生滯後影響,國內可能繼續呈現消費脆弱性,全面的經濟開放節奏或較慢。

4.2 2022年消費復甦,社零增速有望接近疫情前水平

預計2022年疫情更接近今年二季度形勢,消費存在進一步復甦空間。我們預計明年疫情有所好轉,消費整體繼續向好。一是當前散點疫情已呈現可控態勢,二是國務院聯防聯控機制要求要毫不放鬆的抓好防疫工作。鑑於此,我們對明年疫情演繹方向的研判是,明年整體疫情將延續今年二季度的形勢。即局部地區存在零星散發疫情,但傳播範圍較小,疫情強度可控,對經濟的影響程度和持續時間不及去年。在此基準情形下,預計明年整體消費將延續修復,向疫情前水平靠攏,商品消費和服務消費增速也將有所回暖。

居民消費將延續較好復甦態勢。從增速上看,當前居民收入和消費支出均未回到疫情前的水平,此外,三季度央行城鎮儲戶問卷調查顯示,更多居民願意儲蓄、更少願意消費,這主要是由當季散點疫情帶來的不確定性所拖累。在明年疫情趨穩的基準假設下,勞動力市場不斷恢復,居民收入逐步改善,可支配收入增速趨穩。謹慎的消費者情緒有望進一步鬆動,預計明年年底儲蓄率有所回落,消費意願接近基準情形。基於我們對疫情形勢的判斷,預計2022年居民消費迴歸常態的步伐更快,有望迎來較好復甦。

社會集團消費繼續穩步恢復,但防疫管控對其仍有壓制。若2022年國內疫情形勢持續好轉,社會集團消費存在較好復甦前景。但相比居民消費,社會集團消費受疫情管控的限制更加明顯,例如商務宴請、大型會議、外派交流等。因此,若明年疫情反覆,各項防控措施升級、管控措施從嚴,則會對社會集團消費回升形成壓制,形成與居民消費走勢分化的局面。基於我們對疫情形勢的判斷,預計2022年社會集團消費整體好於今年,較疫情前水平仍有距離。

從可選/必選的角度來看,明年必選消費的表現會更好。疫情以來可選、必選消費輪動變化的核心因素在於必選消費的剛性更強,波動相對較小,而可選消費週期性較強,波動更大。預計明年經濟將向潛在增速回歸,中低收入人羣的收入水平存在更大修復空間,利好必選消費表現。

若2022Q4社零增速回到8%,預計2022年全年社零累計增速可達到5%以上。居民消費意願不強和疫情管控力度趨緊是壓制2021年消費復甦的主要力量,兩者背後的共同驅動因素是疫情走勢。若2022年疫情維持今年二季度趨勢,不再超預期惡化,居民消費累計同比增速將更接近疫情前趨勢。同時,社會集團消費繼續穩步恢復,但防疫措施對其仍有壓制。考慮到當前疫情防控較嚴,2021Q1社零當季增速可能進一步回落,2021全年社零增速預計處於11-12%之間,兩年平均僅爲3.2%左右,較2021Q3進一步下降0.4個百分點。若2022年疫情防控較好,社零逐步向好,到2022Q4社零當季增速回到8%,則2022全年社零增速可達到5%以上。

風險因素:

新冠疫情超預期變化;通貨膨脹超預期等。