量化私募在回撤小、逆市漲等優勢的加持下,今年迅速發展,百億量化紛紛湧現,規模一路高歌猛進,但是接下來量化私募的情況好像要發生變化了。

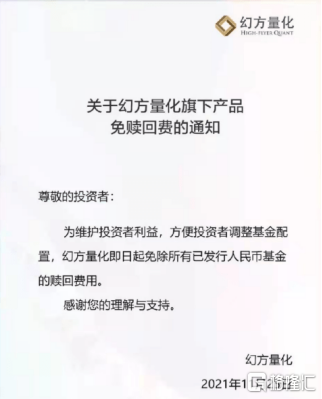

頂尖量化私募——幻方量化在宣吿“封盤”十天後,昨天又發佈公吿稱,即日起免除所有的基金的贖回費用。

就是你贖回我不收錢,歡迎你贖回,原因還自己去做解釋了,公司打算階段性的縮減管理規模,有利於管理人和資本市場快速應對市場的變化。

從封盤到免贖回費的一些列動作,釋放了什麼信號呢?這才是我們需要關注的。

困難重重

9月中旬以前量化私募很是火熱,但是在這之後,基本上國內頭部量化私募產品遭遇了一輪大面積回撤,有的基金創下歷史最大回撤,有些甚至整體收益率都跑輸大盤指數。

比如説像幻方量化旗下的這隻500指增產品,最近兩個月的跌幅比上次盤點時少了零點幾個百分點,現在是8.15%,不過依舊還是跑輸了中證500指數。

這是為什麼呢?因為量化交易來源於計算機處理數據和信息,趨勢性交易的特點較為明顯——上漲的板塊往死裏漲,應該也是今年大盤行情極其撕裂的原因之一。所以説為了抑制這種暴漲暴跌,不得不進行監督管理。這一點我們可以從側面新聞得以驗證:

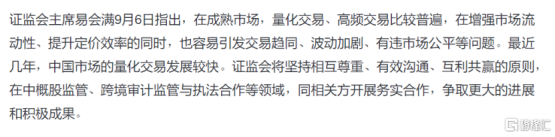

9月6日,易會滿表示:“量化交易、高頻交易在增強市場流動性、提升定價效率的同時,也容易引發交易趨同、波動加劇、有違市場公平等問題”。

9月7日,有市場傳言稱,監管機構正對量化私募做窗口指導以及現場約談,可能要求其降低頻率並限制規模。但已有私募對該傳聞予以否認。同一天,知名量化私募天演資本宣佈暫停募集工作,公募基金西部利得量化成長將單個賬户單日單筆申購等業務金額限制在1024元以下。

同時為完善私募基金信息監測體系,中國證券投資基金業協會於11月1日上線“量化私募基金運行報表”月度報表,要求相關管理人於11月15日前(含)完成首期報送任務,此後於每月結束之日起5個工作日內(含)完成報送任務。相關公吿同時強調,不報送或逾期報送達兩次及以上的管理人將被列入信息報送異常機構,協會將在官網予以公示,並視情況進一步採取自律措施。

可以看到量化基金越來越受到監管。當然這些措施有利於加強對量化的監管,有利於行業規範健康發展。

規模大增對於量化基金不完全是好事。據中信證券研究部估算,截至21年二季度末,國內量化類私募基金管理資產規模達到10340億元,在證券私募行業的佔比攀升至21%。

因為策略容量是有限的,量化基金是通過大數據、人工智能等方式,去賺市場上的超額收益,比如其他投資者錯誤定價、行為偏差帶來的收益。

但是這種超額收益變化不會很大,最近隨着量化私募規模的膨脹,搶收益的資金卻多了不少。僧多粥沒多,那麼每份資金獲得的收益就變少了。

9月份量化機構的業績對比來看,大規模的機構排名已經往後,排名靠前的反而是“新秀”,那些規模不是特別大的。

隨後多家量化巨頭宣佈封盤,控制私募基金規模。今年10月21日,靈均投資宣佈,自11月1日起暫停中證500指數增強策略產品的募集。在此之前,已有進化論資產、天演資本、啟林投資等多家量化私募宣佈暫停旗下部分或全部產品的募集。

目前市場交易量活躍,容量上限高,但規模的增加達到容量上限,容易出現交易量萎縮,這樣就會造成超額收益的損失。因為私募機構要掙錢更多的是靠超額收益,他們又不是隻靠規模吃飯。

還有圍繞着量化私募揮之不去的問題便行業輪動以及策略容量有效性。恰逢四季度正值宏觀政策調整以及公募基金調倉的窗口期,抱團加劇時,相關指數流動性下降,行情開始頻繁切換,讓一些投資者判斷失誤,丟棄了好的股票,致使量化策略短期內無法自適應。此外,新股罕見破發,導致量化基金打新收益下滑。以上種種,皆使得量化模型的因子短期失效,量化私募業績收縮。

其實説到底,還是因為監管越來越嚴,其次量化私募的規模增長,出現一種新的套利策略,市場上其他資金很快就會模仿,市場上策略都太像了,賽道很擁擠。隨着回撤慢慢變大,見頂成為了共識,有些量化產品開始減倉,這就更完蛋,波動變得更劇烈,甚至發生踩踏出貨。

釋放什麼信號?

前面分析了,因為規模擴大影響量化私募的業績,所以量化出現封板,甚至免費贖回,也就是鼓勵大家贖回,縮減規模。那麼反之思考,如果市場後期出現單邊上漲行情,量化私募的套利空間也會變小。那麼未來有這種判斷的私募就會提前選擇封盤。這是不是也釋放出一些信號,例如機構對接下來的A股行情偏多呢?隨着暴漲暴跌現象減少,割韭菜的資金被限制,是不是也利好大家操作呢?

量化這個事情實際上是今年以來一直實際上爭議比較大的一個點,那麼部分個股出現了短期的市場這個股票價格的快速的上漲和下跌,很多人認為是量化操作在中間做了一個影響。而且今年A兩市成交金在9月份連續三十多個個交易日超過萬億元,為2015年大牛市以來的首次。很多人認為這個交易量是量化私募的貢獻的。

然而中信證券的研報顯示,截至2021年二季度末,國內量化類私募基金,在證券私募中的佔比攀升至21%,總管理規模正式突破1萬億元。即體量劇增加上換手頻繁,反映到直觀的交易量佔比上,沒有網傳的那麼高。

曾經有一隻大妖股,然後漲得很瘋,然後認真調查,最後給了一個數據結論,説90%的購買者都是普通散户,不是存在所謂的機構購買,它背後説明什麼?散户同志們力量還是很強大的,美國也一樣,美國的散户還把機構給幹翻了,相信都應該知道。所以説股市主要的參與資金還是散户。

而且市場上顛覆不破的規律就是:量在價先,大盤至少可能有一個較大級別的反彈,比如券商股的反彈。那麼在今年成交量不斷增加的基礎上,市場人氣逐漸活躍,未來價也會逐漸體現出現,那麼股市行情還是又希望的。

隨着量化“封盤”和贖回,而遊資引導情緒則對於賺錢效應來説更加容易,而且更好做,不過遊資主導也有問題,就是容易引起資金共振,情緒高潮,也就是容易出現妖股,妖股漲的就是多,一旦漲的多了就要干預,一干預就像小孩子做錯了事,怕的不行,但是相對於“量化”這種機器人割韭菜的行為,遊資主導可能大家會更喜歡!

結語

對於量化投資機構,當策略的規模擴大後,就面臨封盤還是繼續吸納資金的“兩難選擇”,是追求業績提成和口碑,還是追求管理費。隨着近兩年量化股票私募的規模逐漸擴大,已經超過了他們的“舒適區”,降頻是無奈的選擇,降頻後收益率也下降,這是大概率事件。

實際上今年量化私募收益比較高還是和今年行情大起大落相關,其實拉長看收益並不是很高。

從長遠來看,還是會不斷增長的。但限制其規模與增速,也是必要的,畢竟現在的市場是散户為主,被量化機器收割確實也讓人心有不服。

所以,該收手時就收一收吧,這也是為了我們的市場更健康發展。