上週B站、百度、阿里巴巴等多家科技中概股公佈三季報後,股價遭大幅下殺,連板塊都被一起帶崩了。如果説今年是中概股是“水逆之年”,想必是沒有異議的。在一系列監管措施下,各種明星股一下“跌入凡間”,最慘的甚至已縮水超過九成。

常言,機會往往是跌出來的。儘管目前中概股整體情緒面看來還是十分脆弱,但不可否認的是,在經過深度回調之後,中長期格局改善或核心價值不變甚至邏輯增強的企業,或許正是難得的建倉佈局時機。

近期大動作頻頻的B站,可説是近期市場最為關注且探討最多的代表公司,其在Q3財報後連續大跌,有些大跌眼鏡。其實若回顧B站上市近四年來的股價走勢,會發現業績往往是穩定和推動股價上行的“加速劑”。此次市場反應為何如此悲觀?多數聲音將關鍵誘因指向了超預期的虧損。

實際上,B站本季再次展現了快速增長的用户基本盤和營收,且都略超市場預期,但由於付出了更高的創作者激勵成本及營銷開支導致毛利率上浮,致使虧損擴大。市場反應是否過於悲觀?

逆風狂奔的B站

三季度面臨外部重重挑戰,B站依舊開啟“狂奔模式”。

一是整體營收增長略超預期。財報顯示,三季度營收52.07億元,同比增長61%,環比增長15.8%;NON-GAAP歸母淨虧損為16.13億元,淨虧損率為30.98%,環比增加1.5pcts。

2018Q1-2021Q3季度營收(億元)狀況

(來源:國金證券)

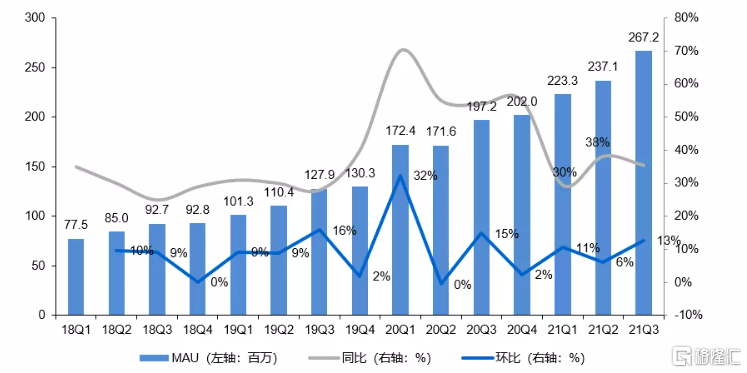

二是憑藉優質豐富的內容生態、活躍的社區體驗及激勵加碼,用户與UP主增長“起飛”。財報顯示,三季度MAU達2.67億,同比增長35%,環比增長13%;三季度DAU達7210萬,同比增長35.3%,環比增長15%。其中,正式會員數達1.34億人,同比增長38%;大會員數量增長至1820萬,同比增長42%;平均月付費用户達2990萬,相較去年同期增長59%,增長均強勁,且整體付費率保持在8.9%的高水平。

MAU保持穩定增長

(來源:國金證券)

與此同時,B站的用户粘性也在繼續上升,主要體現在三季度用户日均使用時長創新高,達88分鐘,同期的DAU/MAU環比提升0.6pcts至27%。

可以這麼説,B站用户全面高增勢頭其實也是對於增長見頂擔憂的有力回擊。

穩中有進:廣吿業務逆風翻倍,增值服務業務超預期

本季B站業務的增長亮點主要集中於廣吿、增值及電商業務。具體分析如下:

一是廣吿業務表現出色,逆風翻倍增長。財報顯示,三季度B站廣吿收入11.72億元,同比增長110%,低於市場此前預期水平128%。如果説一二季度是經濟回暖廣吿修復的邏輯,那麼三季度在消費低迷與行業監管的雙重壓力下,整個互聯網廣吿板塊都表現不佳,B站逆勢增長可以歸功於其品牌認可度及廣吿效率的提升。

二是增值服務業務大超市場預期。數據顯示,三季度增值服務業務實現收入約19億元,同比增長95%,延續了二季度的高增長勢頭,並明顯超出市場預期(80%)。

值得留意的是,上述已提到,B站的直播與大會員的付費用户規模在該季度同樣得到明顯的提升,這其實也正説明B站加大對於UP主直播激勵投入的成效顯著。此外,B站的該業務的絕對基數目前還不算高,仍在持續擴張的道路上。

數據顯示,三季度月均活躍UP主同比增長61%達270萬,月均視頻投稿量突破千萬,同比增長80%,擁有萬粉以上UP主數量同比增長42%,日均視頻播放量23億,同比增長77%,月均互動數達102億,同比增長86%。

三是電商業務雖環比增長放緩,但未來潛力依然可期。受行業淡季影響,三季度B站電商收入7.3億元,環比增長明顯放緩,同比增長78%,相比社零和電商大盤,目前該分部對於整體收入的貢獻仍然最小為14%。隨着二次元羣體的不斷壯大,未來前景依舊不可小覷。

四是遊戲業務表現基本符合預期,全年增長預期平穩。三季度B站遊戲收入同比增長9%,達到13.9億元,環比還是有明顯改善。雖有新遊助力,但自8月起連續三個月的遊戲未發版號多少還是有所影響,同時市場還擔憂公司遊戲業務,尤其是自研遊戲。公司在業績交流會上給出全年12%的增速指引,總體預期平穩。

此外,本季B站對外展示了當前的新遊儲備,多處於研發中。從遊戲類型上來看,仍然主要為B站渠道宣發相對佔優勢的ACG、MMO類遊戲。自研作為B站近兩年來遊戲業務的重點投入方向,也一直深受外界關注。不可否認,遊戲行業的門檻在不斷抬升,因此給B站更多的一些時間和耐心也是無可厚非的。

(來源:網絡公開信息)

另外,近期關於版號的轉機似乎也即將到來。據業內人士提及,網遊版號可能會在近期恢復發放,可能在本月就會公佈新一批版號名單。

B站的長期主義與投資之道

B站此次財報最大預期差在於虧損擴大,其中業務結構變化帶來的毛利率下降及投資虧損是兩大主因。

一方面,業務結構變化導致毛利率下降,三季度公司毛利率環比下滑2.4ppt,主要受到收入結構變動所致。高毛利的遊戲業務增長平穩,收入佔比下滑明顯,廣吿、增值服務等毛利率較低的業務呈高增長態勢,對總營收的貢獻越來越高。

其中,B站的直播業務對UP主的分成比例明顯提升,據粗步估算超過80%,遠高於行業水平(60-70%)。另外,花火平台的廣吿收入大頭也主要分給了UP主,因此B站的整體廣吿毛利率在60%左右,也會明顯低於其他平台70-80%的水平。

筆者認為,公司在破圈關鍵期以及流量競爭加劇背景下,通過採取激進策略,加大對於UP主激勵投入,其實是無可厚非的。並且上述也簡要分析過該投入收效顯著。

實際上,主營業務虧損情況與市場預期基本相符,且三費也基本保持穩定。雖然較二季度未有明顯改善,但考慮三季度為暑期旺季,B站在此期間又有三款新游上線,相應的宣傳發行等營銷投入自然也不會少,因此銷售費率保持高位是能夠理解的。如果與同處高速發展的快手比較來看,B站的營銷投入一直都相對剋制,若僅就獲客成本來看,顯然靠內容和社區調性取勝的B站轉化效率更高。

就研發投入來看,主要體現在研發人員的成本,三季度同比增加97%。B站在三季度新遊戲發佈會上共亮相了16款手遊,其中7款為自研,主要為MMO、ACG等類型居多,研發產品明顯變多,再結合同行情況來看,預計未來B站在研發投入將繼續維持在高位。

另一方面,B站對於投資越發重視,且投資運作愈發頻繁。

據公開數據統計,去年投出去的錢佔到全年收入接近五成。據天眼查數據統計,從2013年至今,B站公開對外投資事件147起,並且隨着破圈,近年來的投資有加速趨勢,僅在今年就有42起,涉及遊戲、動漫、影視、服裝、汽車、食品、企業服務等多個行業。

(來源:天眼查)

實際上,通過觀察B站的投資版圖,會發現其背後有着較為清晰的路徑——以ACG內容為主。根據天眼查數據統計,目前B站投資仍以文娛傳媒領域位主,佔比超過50%,其中ACG內容製作公司又佔據絕大部分。以今年的42起投資事件為例,動漫遊戲等內容製作類公司就又27家,佔比超過了六成。

眾所周知,投資世界是相當複雜的,其結果受諸多因素影響。同時,投資也是一把雙刃劍,用得好是加分項,但如果環境及政策轉向,不止是一筆不菲的費用會打水漂,還會增加風險。此外,對於B站來説,由於虧損擴大而被投資者緊盯,或許也會促使公司在投資邏輯和遴選標的方面變得更加謹慎,有利於公司長期發展。

目前B站手握的現金資產依然充足,不僅保證持續經營,也為投資端預留了足夠的想象空間。數據顯示,截至三季度期末,B站賬面現金及現金等價物、定期存款及短期投資合計為244億元。

也就在上週五,奧飛娛樂(2292.SZ)就披露公吿稱,B站將以6億元接過其旗下原創漫畫平台有妖氣100%的股權。作為國內知名的原創漫畫平台,有妖氣曾是中國原創漫畫的TOP級存在,孵化出了《十萬個冷笑話》、《鎮魂街》《雛蜂》《端腦》等一系列IP,毫不誇張地説,其承載了“90後的集體回憶”,還曾與騰訊動漫爭奪彼時國漫第一平台的實力。

這顯然是一樁不錯的生意。對B站來説,收購有妖氣不僅可將其一眾優質的原創國漫IP資源收入囊中,壯大其漫畫社區生態,而且還能進一步實現漫畫-影視-遊戲內容價值鏈條的聯動。而有妖氣自打進入奧飛體系起便是其衰落的開始,如今再與B站牽手,有希望擦出新的火花,並重獲新生。

B站方面亦表示在接手後,一方面會從IP開發的角度,重新體系化的審視並開發有妖氣平台內的IP資產;另一方面盤點漫畫平台業務,可以與嗶哩嗶哩漫畫形成打通,一定程度上會助力嗶哩嗶哩漫畫越過第二梯隊,衝擊第一梯隊。

與此同時,就在奧飛宣佈出售有妖氣的第二天,B站舉辦了“2021-2022國創動畫作品發佈會”,一口氣發佈了51部動畫作品新內容,包括《三體》、《霧山五行·犀川幻紫林》《天官賜福2》等多部熱門動畫。

值得一提的是,B站還在當天宣佈對有妖氣旗下IP的改編和開發計劃,包括《鎮魂街》、《十萬個冷笑話》、《端腦》、《雛蜂》、《虎x鶴妖師錄》、《尚善》等13部漫畫作品。

與此同時,B站發佈扶持國產動畫創作者的“尋光”計劃。四年時間,B站共上線了430部國創作品,完成了國創從0到1的過程。B站副董事長兼李旎認為“國創內容的視野和格局就應該是全球的,好的內容不分國界。”

自2020年起,B站已有24部作品在世界範圍各地區上線。2021 年,NETFLIX、Funimation、Sony Music Solutions、Aniplex等公司首次購買了《天官賜福》、《時光代理人》等國創作品版權。而有妖氣在漫畫領域的優勢資源和創作能力,無疑也將進一步擴大B站內容生態的優勢。

結語

綜上述,B站三季報表現其實可圈可點,公司的核心邏輯依然良好,其作為國內第一大PUGV視頻平台,仍具備突出的長線和稀缺性價值。至於B站的發展策略能否持續取得理想成效,最終還需交給時間來檢驗。目前B站的估值(PS)已回到疫前水平,領先於同業,其實也隱含了市場對其更高的期望。短期內受監管因素影響,仍存在波動可能這是很正常的。在悲觀情緒充分釋放之後,B站也將在“深蹲”後快速起跳。實際上,美股上週五晚整體先跌後升的走勢已有明顯跡象,且今晚美股盤前一度大漲5%。