上交所披露公吿顯示,浙江臻鐳科技股份有限公司(簡稱“臻鐳科技”)將於11月9日科創板首發上會。

臻鐳科技專注於集成電路芯片和微系統的研發、生產和銷售,並圍繞相關產品提供技術服務。目前,公司已成為國內軍用通信、雷達領域中射頻芯片和電源管理芯片的核心供應商之一,產品已應用於多個國家重大裝備型號。

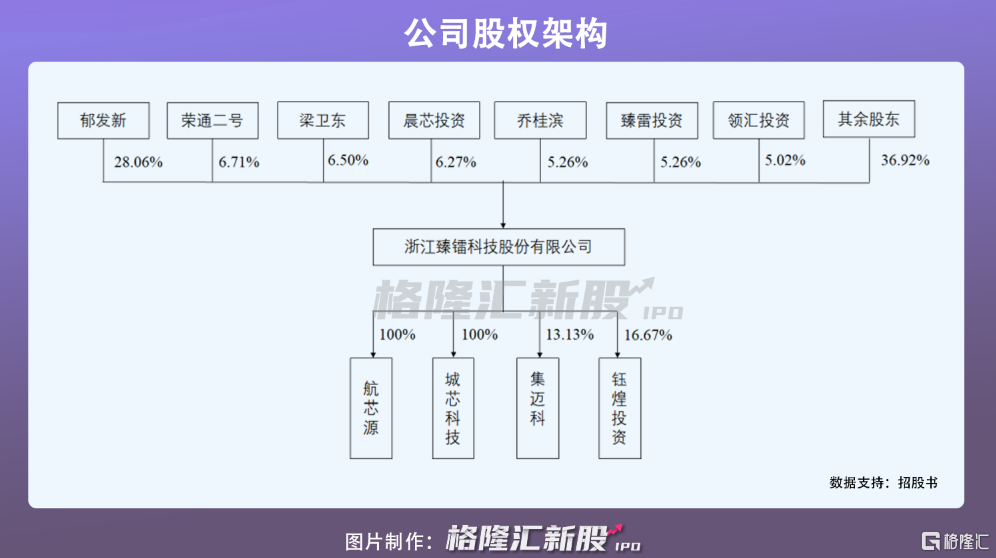

招股書顯示,鬱發新是臻鐳科技的控股股東和實際控制人,合計控制公司43.49%的股份,榮通二號、梁衞東分別持有公司6.71%、6.5%的股份,為公司的第二大、第三大股東。

1

2019年扭虧為盈

臻鐳科技主要產品包括終端射頻前端芯片、射頻收發芯片及高速高精度ADC/DAC、電源管理芯片、微系統及模組等,為客户提供從天線到信號處理之間的芯片及微系統產品和技術解決方案。

射頻前端芯片主要應用於手機、基站等通信系統,隨着5G商業化逐步推廣,射頻前端芯片產品的應用領域進一步放大,其需求及價值也隨之上漲。2018年至2023年,全球射頻前端市場規模預計將以年複合增長率16%持續高速增長,2020年達202.16億美元,預計到2023年該規模將接近313.1億美元。

射頻收發芯片及高速高精度ADC/DAC(數據轉換器)被應用於雷達、衞星互聯網、無線通信等領域,隨着電子技術迅猛發展,其2020年全球市場規模約為34億美元,較2019年保持穩定水平。

電源管理芯片在各類電子設備中發揮電壓和電流的管控功能,由於電子設備中的不同芯片在工作中需要配備不同的電壓、電流強度,電源管理芯片在電子設備中亦被廣泛應用,隨着終端市場持續成長,全球電源管理芯片市場將繼續收益。2018年度全球電源管理芯片市場規模約為250億美元左右,預計2018-2026年的複合增長率為10.69%,到2026年,其全球市場規模有望達565億美元。

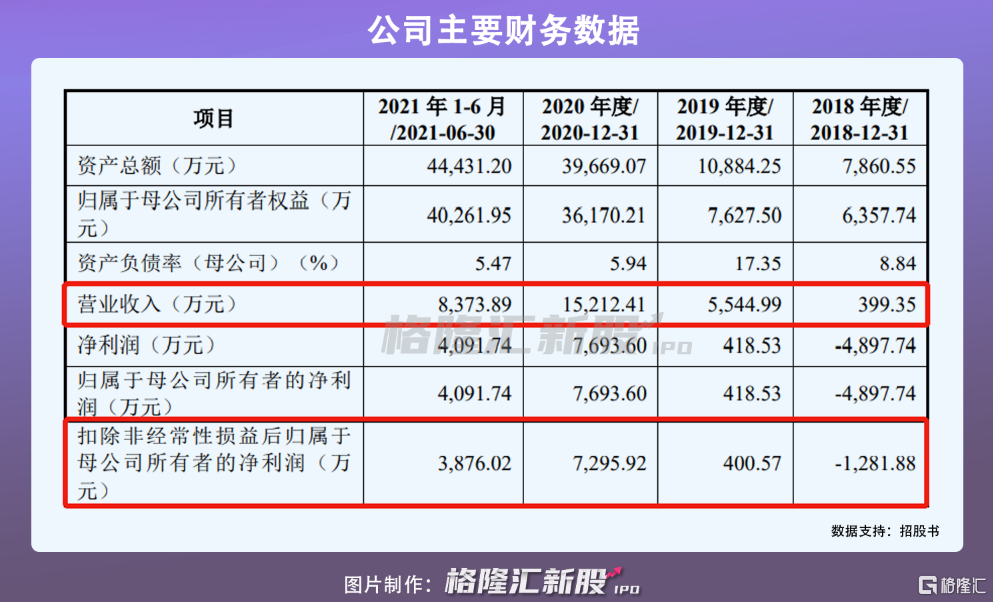

受益於公司主營業務市場景氣向上、穩健發展,臻鐳科技在報吿期內實現營收利潤雙雙增長。2018年至2021年上半年,公司錄得營收399萬元、5545萬元、1.52億元、8374萬元,由於2017年和2018年主要為公司技術積累階段,而2019年公司產品實現量產,因此2019年公司營收大幅增長,並實現扭虧為盈,2018年至2021年上半年,公司扣非後淨利潤分別為-1282萬元、401萬元、7296萬元、3876萬元。

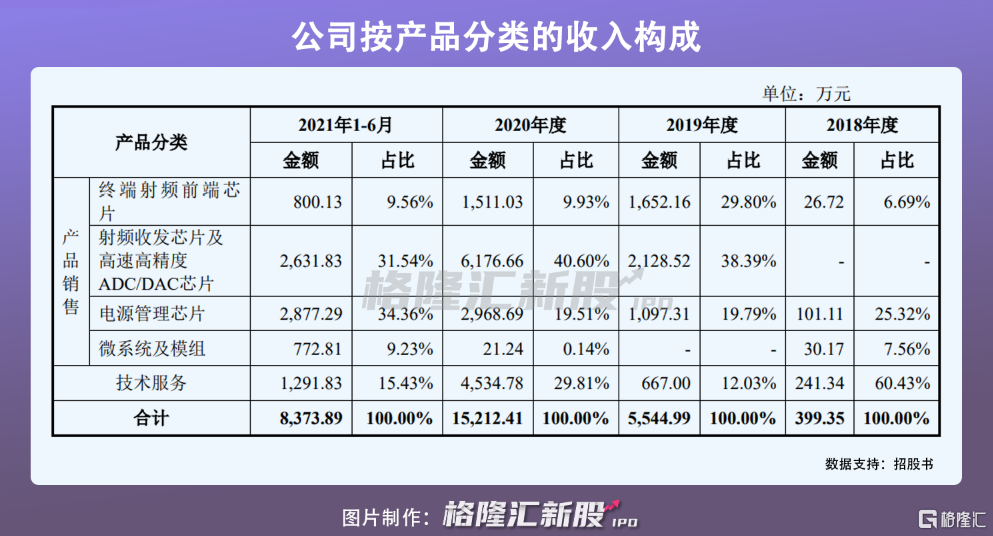

按產品分類收入來看,射頻收發芯片及高速高精度ADC/DAC芯片和電源管理芯片是臻鐳科技的主要收入來源,2020分別佔比營收40.6%、19.51%,值得注意的是,射頻收發芯片及高速高精度ADC/DAC芯片在2018年還未形成貢獻收入,但目前已成為公司收入佔比最高的產品。

報吿期內,臻鐳科技前五大客户的收入佔比較為集中,但呈逐年下降趨勢,2018年至2021年上半年,前五大客户的銷售收入佔比分別為90.71%、83.92%、74.19%和78.85%。

2

營收規模不及同行

不論是海外還是國內,同行業的競爭對手比比皆是,海外包括ADI、Skyworks、Macom、TI、Linear、Northrop Grumman,國內同行業上市公司則有卓勝微、振芯科技、思瑞浦、 芯朋微、雷電微力。

招股書顯示,臻鐳科技較國內可比上市公司而言,收入、盈利及資產規模最小,因而抵禦經營風險的能力相對偏弱,同時,公司當下業務經營能力相對有限,倘若公司無法承接所有的客户訂單需求,將導致其錯失商業機會,使得公司營收進一步放緩。

不過,公司所處行業擁有極高的行業壁壘,前期投入較大,所需週期較長,為保證一定競爭力,臻鐳科技在報吿期內的研發佔比高於可比公司,但總體投資金額還是相對較低,如果公司在技術研發及產品創新上無法持續迭代演進,將削弱公司的核心競爭力,對業務、未來發展及經營業績都將造成不利影響。

另一方面,由於公司產品主要應用於軍工領域,該領域客户對芯片具有多品種、小批量的特點,客户訂單存在隨機性,一定程度上,客户訂單受到年度國防預算削減、終端需求降低等因素影響,或是存在突發訂單增加或延遲的情況,因而客户訂單的波動將導致公司交付產品或服務的時間具有不確定性,從而進一步影響公司的經營業績。

3

結語

受益於5G、電子設備等市場持續景氣,臻鐳科技的產品需求穩健增長,使其經營業績大幅拉昇,並在2019年實現扭虧為盈,不過當下公司較國內同行業可比公司而言,其收入、盈利及資產規模均相對較小,還得進一步拓展客户、擴張業務,才能逐步向頭部企業靠攏。