本文來自: 川閱全球宏觀,作者:趙藝原、陶川

在9月經歷了拉閘限電的供給衝擊後,市場普遍預期10月製造業PMI將出現小幅反彈。而今日國家統計局公佈的2021年10月製造業PMI和非製造業PMI均較9月環比下滑,並創下近10年同月最低值。這意味着經濟“逆風”下行壓力仍然較大,四季度GDP破“4”的概率也在加大。我們將2021年10月PMI的主要特徵歸納爲如下三點:(1)從產需來看,由於供電緊張、能耗雙控、原材料價格偏高對供給端形成直接約束,10月生產端環比表現遜於需求端。(2)新出口訂單PMI止跌,但仍處於收縮區間。(3)非製造業結構上出現改善信號,服務業剔除季節性環比略有改善,建築業新訂單和業務活動預期均環比上行。

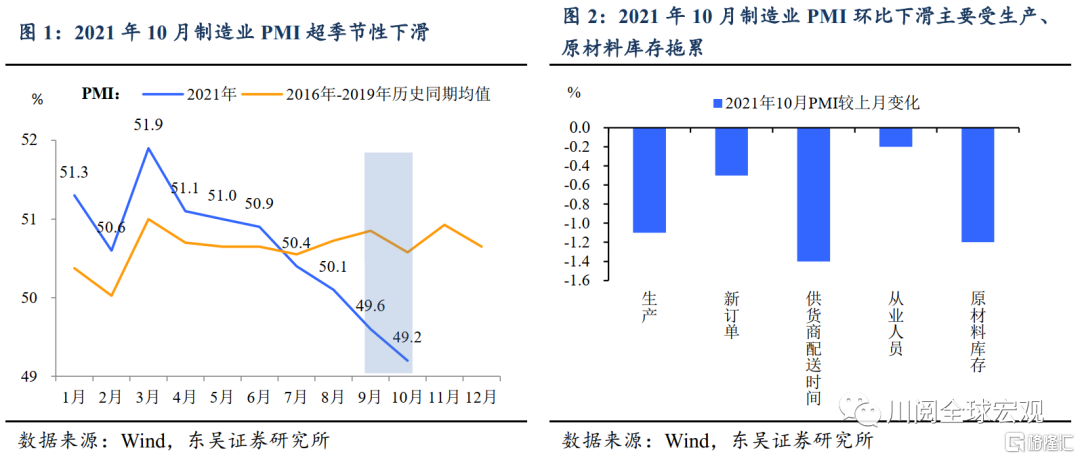

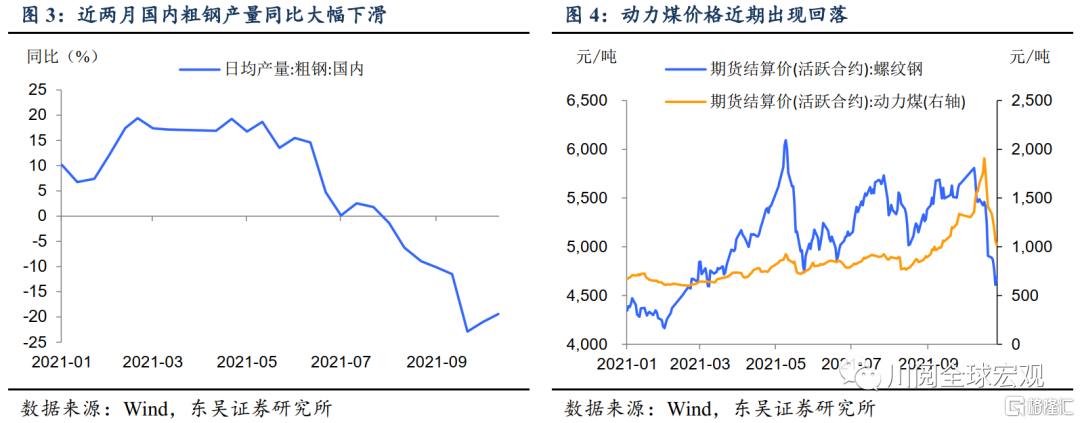

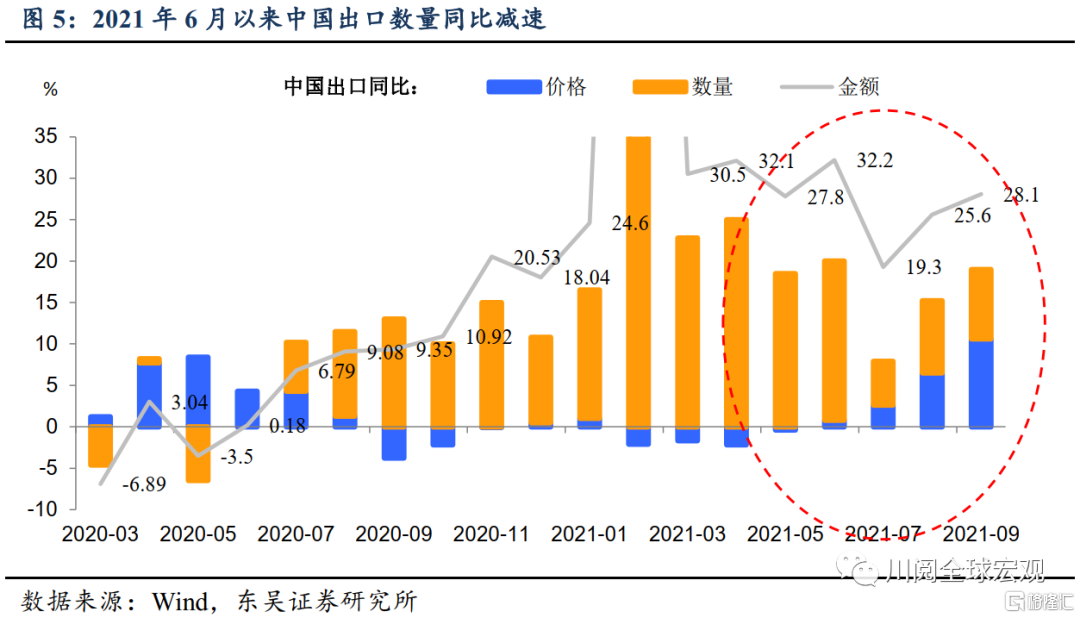

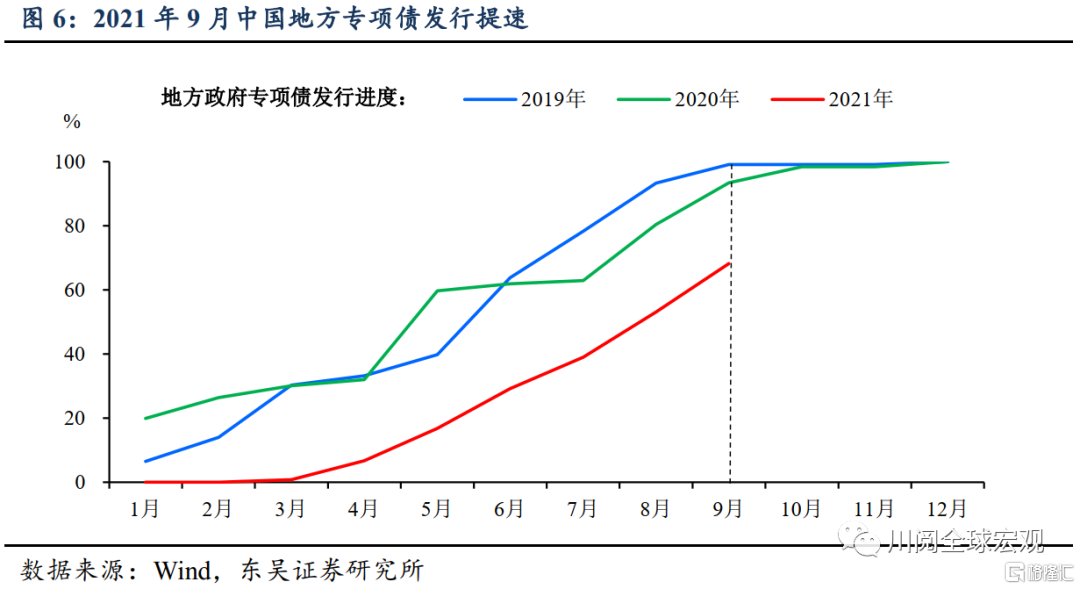

供給約束對10月製造業PMI的拖累進一步顯現。10月製造業PMI爲49.2%,較9月回落0.4個百分點,低於季節性(圖1)。從分項看,生產和原材料庫存是主要拖累項(圖2),可見供電緊張、原材料價格偏高是10月製造業PMI超季節性下滑的主要原因。9月以來,在電力供應緊張和能耗雙控的雙重影響下,部分省份採取拉閘限電措施,全國粗鋼產量顯著下滑(圖3)。供電緊張的背後是煤炭供應緊缺,動力煤價格今年以來快速上行(圖4),對工業企業生產成本造成較大壓力。

需求方面,10月新訂單PMI仍位於榮枯線以下,環比基本持平季節性。10月新訂單PMI較9月回落0.5個百分點至48.8%,環比基本持平季節性(2016-2019年10月環比均值爲-0.52個百分點)(圖5)。我們認爲上遊原材料價格偏高是需求受抑制的主要原因。隨着10月19日至21日各部委連續發聲打擊煤炭市場過度投機行爲、推進煤炭產能釋放,以動力煤爲代表的國內大宗商品價格開始回落,企業成本壓力預期出現一定程度緩解,因此新訂單指數並未出現超季節性下滑。

應對“逆風”,大型企業規模優勢持續凸顯。從企業類型來看,前述供給約束主要對中小企業形成衝擊,10月大、中、小型企業製造業PMI分別爲50.3%、48.6%、47.5%。從分項看,10月大型企業生產PMI環比提升了0.2個百分點,而中、小型企業則分別下滑2.6個百分點、1.9個百分點。從行業看,裝備製造業、基礎原材料行業環比9月分別下滑0.6個百分點、0.1個百分點,消費品行業持平於上月。

出口訂單止住連續下滑趨勢,但仍處於收縮區間。10月製造業新出口訂單PMI結束此前連續6個月環比下滑,較9月回升0.4個百分點至46.6%。出口訂單的收縮與近幾月出口同比中數量貢獻降低相對應(圖6),我們推測其原因來自於以下三方面:一是海外持續復產後供需缺口進一步縮小,導致其對中國出口需求下降;二是各國寬鬆政策陸續退出導致需求邊際放緩;三是高昂的運輸成本導致企業進出口意願下滑。

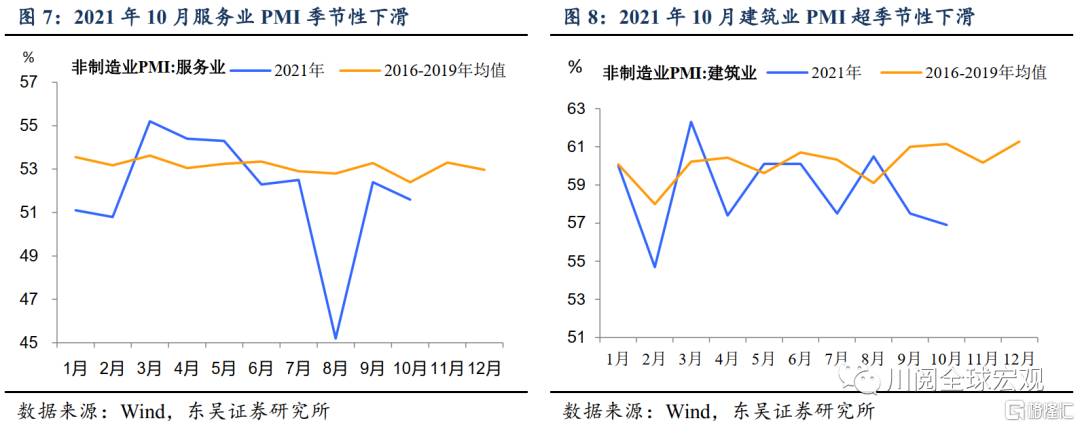

非製造業方面,10月服務業PMI較9月回落0.8個百分點至51.6%,環比變化略好於季節性(圖7)(2016-2019年10月環比均值爲-0.9個百分點)。9月、10月國內均有局部疫情發生,9月主要集中在福建省,10月主要集中在甘肅、內蒙古。由於福建服務業增加值佔全國比重(2020年爲3.8%)高於甘肅與內蒙古之和(2020年爲2.4%),因此9月服務業受局部疫情影響更大,即剔除季節性因素後10月服務業PMI較9月實際上略有改善。

新增專項債發行提速,建築業PMI結構上有亮點。10月建築業PMI較9月下滑0.6個百分點至56.9%(圖8),主要受投入品價格過高和從業人員指數環比下行拖累。而受益於9月以來新增專項債發行加速、發行規模創年內新高、銀行RMBS重啓發行,建築業新訂單指數環比上行3個百分點、業務活動預期環比上行0.2個百分點。預計隨着財政支出到實際基建投資進一步轉化,疊加地產融資監管可能出現的邊際放鬆,建築業活動仍有支撐。

風險提示:局部疫情擴散超預期;政策變化超預期