動力煤近期的走勢頗受人矚目,每天都在刺激着投資者的心。

看漲的人內心自然是開心了,但做空的人就不那麼認爲了。今天看到有人說自己曾用400手做空動力煤,而這些天每天都在被強制平倉,賬戶上的1500萬瞬間灰飛煙滅。實在是讓人惋惜。

具體來看動煤2201的價格,今日漲幅一度達到了12%,後因爲榆林市煤炭保供會議的影響,漲幅收窄至4.52%。最近的7個交易日的漲勢也是相當可怕,累計漲幅直接達到了45.54%,不到2個月,價格翻了1.3倍,按照券商普遍還有幾倍的槓桿,意味着期間投資漲幅有近10倍之巨。

而到底是什麼刺激着動煤價格屢創新高,又有什麼企業受到影響呢?

01

動煤供需怎麼看

動力煤期貨的價格狀況主要取決於該商品的供需現況及其未來幾個月的供需預期。我們這裏分別來分析一下。

從動力煤的供給來看。

近期,國家對電煤的保供增產力度不斷加碼,國慶節日前後,國內煤炭三大主產區(山西、陝西、內蒙古)都相繼發佈加快產能釋放的文件,力圖滿足國家的保供要求。

由於三西地區的煤炭供給佔全國70%以上,其產能的恢復有助於緩和國內煤炭供需的矛盾。

山西產區方面。9月29日,山西省與其保供的14省區市對接簽訂四季度煤炭的中長期供應合同,其涉及煤炭保供量達5500萬噸。

陝西產區方面,自9月26日已開始協調省內的保供單位去主動聯繫需求方單位,確保實現“一礦一廠”的有效對接。近日,陝西還完成了3480萬噸省外煤炭保供任務的合同簽訂。

內蒙古產區方面。本月初,內蒙古自治區能源局發佈《關於加快釋放部分煤礦產能的緊急通知》,其中要求相關部門去通知列入國傢俱備核增潛力名單的72處煤礦,可臨時按照擬核增後的產能組織生產,共計核增產能9835萬噸。

如果上述產出目標能夠完成,那今年四季度的煤炭的產量相比先前會有大幅增加。根據國家礦山安監局的預計,四季度全國可增加煤炭產量5500萬噸,平均日增產量將達到60萬噸,國內供不應求的情況也能在一定程度上得到緩解。

但是人算不如天算,山西洪水直接導致了其60座煤礦停產,使其5500萬噸的產能目標嚴重受阻。

同時,上述三大產區的增產保供措施,若想完成落實還需要一定的時間,不是1、2個月就可以完成的。考慮到審覈、報備等行政因素,短期內釋放的增量還是有限的。

根據華金證券的預測,山西、內蒙古所計劃核增的15365萬噸左右的產能(5530+9835)在考慮到審覈和達產時間等因素後,短期能夠釋放的增量可能小於4000萬噸,這和其預期相差較大。

另外,大秦線檢修也進一步影響到了煤炭的運輸環節,保供政策的實現將受到影響。

大秦線於10月4日至10月28日進入檢修期。一般來講,大秦線在集中檢修期時,日均發運量都會有所收縮,相比正常時段,發運量會減少16%-22%。

而公路汽運作爲鐵路運力不足時的補充,此時應該承擔其剩餘的運輸量任務。然而國內主要的煤炭外運路線(包括長治—邯鄲、長治—安陽等汽運路線)卻受到地區暴雨的影響,使得煤炭的運輸進程又一次受阻,到達下遊的時間變長。

這就使得保供政策在短期內很難形成規模化的有效供應。

此外,隨着礦山安全生產工作的緊密落實,並且危險作業罪還被列入了刑法範圍內,這使得礦方超產的意願有所降低,供給除完成保供目標外,進一步提升的可能性大大降低。

且爲了滿足國家碳中和政策的目標要求,四季度煤炭的增量將主要以保供爲主,預計其他行業用煤仍短缺,供需的缺口還將一定程度上幫助動力煤價格保持高位。

進口煤方面(被視爲調節供需缺口的重要補充)。9月的煤炭進口量較上月有明顯增加,但是考慮到作爲主要進口國印尼的產量偏緊,再加上進口印尼煤之一的印度也遇上了煤炭告急的情況,印尼後續的供應增幅可能會減少。而由於國內對煤炭的需求不減,後期進口煤價應該也是處於易漲難跌的情況。

從動力煤的需求來看。

由於動力煤主要用於發電,可注意下電力板塊供需的問題。

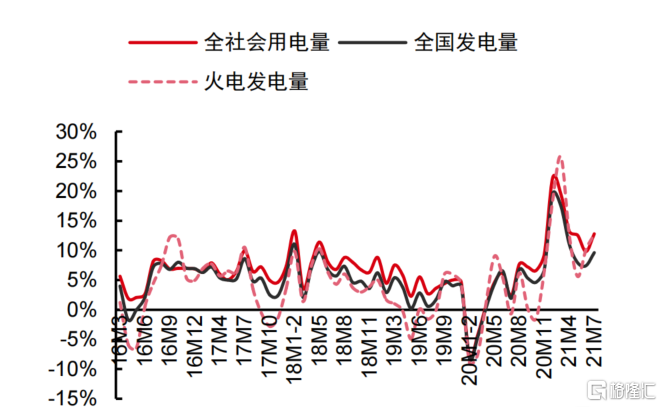

首先,受到出口行業生產的需要、製造業恢復等因素的影響,我國用電的需求持續保持高位。

出口增長主要受益於國內率先全球控制住疫情,生產端迅速恢復,承接了大量海外訂單。而出口板塊的恢復又推動了我國工業生產的快速修復,由於第二產業是對全社會用電量貢獻最大的那個,於此順勢推動了用電量的大幅上漲。

而隨着出口行業的景氣度持續上行,又將進一步推升市場的用電需求。

(第二產業是用電的主要貢獻項目 來源:wind,紅塔證券)

其次,隨着冷冬的來臨,冬季供暖預期將大幅增加,這也將進一步反應到四季度動力煤的價格上。

從煤炭供需基本面總結來看,主要是供給產能受限比較嚴重,需求雖然在限電限產的背景下有所抑制,但隨着工業生產的恢復和冬季供暖需求量增加,需求端又被迫擡升。整體來看,動力煤供應緊張的局面還是難言改善,支撐了其價格的高位。

02

沒有庫存了?

除了動力煤的供需外,煤炭的較低庫存量也導致了動力煤屢創新高。

現在不僅是環渤海三港庫存、72港庫存處於歷史地位,國有電廠、沿海八省份庫存相比前幾年也處於極低位。

由於動力煤、焦煤等價格屢創新高,導致各廠補貨意願相對薄弱,使得下遊的需求難以得到滿足,進而又推高了商品的價格,這裏就形成了一個惡性循環。

期貨未來的價格還需要關注現貨價與期貨價之間的缺口。根據國泰君安提供的數據,日前動力煤港口現貨貿易商5500大卡主流價格報價已經上升超過2400元/噸。這與現在動力煤2201合約的1835元/噸的報價間的貼水是非常大的。

根據國泰君安分析來看,現貨供需的角度上,儘管近期國內煤炭供應量有所上升,但整體產量增幅還是較爲緩慢的。此外,國家電煤保供之後實質擠佔了部分市場煤的份額,導致市場煤的煤源進一步緊張,推高了其港口現貨的價格。

而我們知道,隨着期貨交割日期的接近,現貨價格和期貨價格之間的價差會進一步收窄。也就是說,若是現貨價格一直保持高位,則期貨價未來也會上升。

反之也是如此,如果這兩個月煤炭的供需矛盾有所緩解,市場會在期貨價上做出反應,使得現貨價格隨着期貨價格一同下行。

要預測動煤期貨的價格,還是需要持續觀察煤炭未來兩個月供需的情況,而且還需注意各大電廠煤炭庫存是否能在未來得到大幅的補充。若供給方面能有所緩解,則煤炭相關的商品價格(動力煤、焦煤等)就有機會迎來拐點。

03

養活了煤企,害了火企?

上面主要分析的是動力煤的供需情況,接下來我們可以看看動力煤對其下遊產業鏈所造成的影響。這裏主要分析煤炭企業和火力發電企業所受的影響。

首先,煤炭企業方面。

煤炭價格的大漲,對它們是絕對的利好,因爲它的利潤空間被大幅提高了,這對於它們的股市表現肯定是利好。但是我們看到煤炭ETF,可以注意到其在9月中旬的時候就開始出現回調了。

其原因就是,期貨價格更多的是反應未來短期的供需情況,但是股票市場的定價是根據企業長期現金流的折現而得到的。

所以期貨價格的上漲,並不一定會長期影響股市定價,因爲未來長期來看,煤炭價格肯定會遇上回調,煤企利潤價格到時候就大打折扣了。這就是煤企近期的股價回調的原因。

此外,來看火企的情況。

近期動力煤供給緊缺所造成的最醒目的事件大概就是各地拉閘限電的用電荒現象了。

“各地用電荒”的原因之一,便是不斷飆升的動力煤價格給火電企業造成了巨大的成本壓力,使其發電的積極性不高。

當前我國煤炭價格基本實現了市場化定價,可是電價方面卻還是以政府指導價爲主,也就是說,火電企業的成本大漲但售價卻不能變,使得其盈利能力大幅下降。

業內人士表示,目前,火電的上網電價是4角多元,但發電成本已經達到將近6角。這意味着,火電廠每發一度電,就虧了1角多元。既然越發電越虧損,火電企業的積極性自然就不高。

據統計,今年以來已有多家火電企業出現虧損。從半年報的表現上看,多家火電企業利潤水平同比下降嚴重。

(來源:問財)

單看火電的龍頭公司華能國際、華電國際的表現也是不盡人意的。

成本方面,兩者不含稅入爐標煤的單價就已分別達到791.43元/噸、831.66元/噸,分別同比2020H1提升了24.6%、33.13%。而成本的大幅上漲就導致兩者上半年在各自火電板塊的業績分別同比下滑了58.1%、57.6%。

目前的趨勢來看,三季度火電發電企業的業績表現也不會好到那裏去,其業績變壞程度會與發電量有直接關係。發電量越多,業績越差。

但是,需要注意的是,我國電力系統中火電的佔比向來都很大。因此一旦火力發電廠發電積極性不高,整個社會的電力供應都會面臨緊張的局面,相互作用下,火電企業可謂進退兩難。

(來源:中信證券)

不過針對目前火電企業的困境,監管層已經出手,除了上文提到的在供應端釋放更多的煤炭產能外,在銷售端的電力價格方面也有了新的規定。

10月11日,發展改革委發佈《關於進一步深化燃煤發電上網電價市場化改革的通知》。內容包括有序放開全部燃煤發電電量上網電價,電力市場化進程加快;取消工商業目錄銷售電價,保持民生電價穩定;還有就是,要進一步明確擴大市場交易電價上下浮動範圍,電價上漲趨勢再次得到確定。

最新規定顯示,燃煤發電市場交易價格浮動範圍由現行的上浮不超過10%、下浮原則上不超過 15%,擴大爲上下浮動原則上均不超過 20%,將能源價格的波動交由市場消化。

在此背景下,電價上漲的趨勢將進一步得到確認,同時電價提升幅度也會得到擴張,火電企業壓力會有所緩解。

其實,這已經不是政府第一次對電價進行調整,下半年以來,部分虧損火電企業聯名上書,催化了全國多地電價開始上漲,寧夏、內蒙等多省也率先放開了火電電價機制中的上浮交易限制,政策信號逐漸向漲電價傾斜。

而目前最新的政策也代表了未來電價市場機制改革的進一步方向。對煤電企業而言,電價疏導和動力煤供應量的釋放缺一不可,加之兩個方面短期內都很難直接傳導到火電企業的經營商,因此火電企業目前的成本壓力仍然較大,下半年業績註定不會好看。

不過長遠來看,隨着電價上漲的充分調節和動力煤供應量的逐漸釋放,火電企業的合理收益將得到更好保障,火電企業的政策風險溢價有望下行,或將進一步帶動行業內上市公司的整體估值重估。

此外,火電產業的健康發展也將對經濟發展和電力需求提供重要保障。