本文來自:嶽讀債市 作者:周嶽、肖雨

基本結論

10月15日,貨幣政策司司長孫國峯表在三季度金融統計數據新聞發佈會上表示,四季度銀行體系流動性供求將繼續保持基本平衡,不會出現大的波動,會後10Y國債活躍券210009收益率直接跳升至2.99%。我們點評如下:

四季度流動性平衡靠什麼?與往年同期比,今年四季度流動性缺口有所增大,主要來自2.45萬億元MLF到期,此外,地方債發行後置、財政支出較收入表現偏弱、年末銀行體系準備金需求上升等因素也可能產生較大影響。預計四季度資金缺口將達到4.1萬億元。按照孫司長“靈活運用中期借貸便利、公開市場操作等多種貨幣政策工具,…,保持流動性合理充裕”的說法,四季度降準可能性明顯下降。此外,按照“結構性貨幣政策工具的實施在增加流動性總量方面也將發揮一定的作用”的表述,預計常規操作+再貸款組合可能性更大。

爲什麼是再貸款?再貸款,指中央銀行對金融機構的貸款,其目的在於吞吐基礎貨幣,促進實現貨幣信貸總量調控目標,合理引導資金流向和信貸投向。與短期貨幣政策工具SLO和SLF相比,再貸款的期限相對較長;與PSL和MLF相比,再貸款的交易對手範圍更廣,不僅包括政策性銀行和商業銀行,還包括了證券公司等非銀金融結構。繼今年9月3000億支小再貸款政策落地後,後續再貸款工具可能用於碳減排。新聞發佈會上,孫司長介紹稱“人民銀行正抓緊推進碳減排支持工作設立工作,人民銀行提供低成本資金,支持金融機構爲具有顯著碳減排效應的重點項目提供優惠利率融資”,這符合再貸款“精準性”的結構性工具特點。同時,再貸款工具能夠較好地實現“直達性”要求,即採取先貸後借的方式,金融機構可以在向碳減排重點領域的企業發放貸款後,再向人民銀行申請相應的資金支持。相比之下,定向MLF工具存在一定侷限性,而且較難實現“直達”要求。

短期“寬貨幣”讓位於“穩信用”,債市存在調整壓力。“十一”長假後債市出現較大調整,諸多利空因素中,大多屬於交易層面的短期擾動,利率運行的關鍵在於貨幣和信用政策的邊際變化。隨着降準可能性下降,年內貨幣政策進一步寬鬆預期落空,而再貸款等結構性工具的落地有利於推動社融增速回升,穩貨幣+穩信用的組合對利率並不友好。

社融企穩反彈可能只是階段性。新聞發佈會上再次強調“堅持不將房地產作爲短期刺激經濟的手段”,雖然房地產信貸管理存在調整的需要,但大幅放鬆的可能性較低,政策基調仍以“穩信用”爲主。四季度受“穩信貸”政策推動和地方債發行錯位因素影響,社融在技術層面即使表現爲增速企穩甚至翹尾回升,但預計反彈幅度有限,而且難以改變內生融資需求回落的趨勢。此外展望明年,基於“社融增速與名義經濟增速基本匹配”的原則,社融繼續回落的可能性較大。

寬貨幣可能遲到,但不會缺席。從過往信用週期底部回升的歷史經驗看,通常不會只有一次降準,而且需要通過貸款利率下行帶動信用有效擴張。因此,儘管貨幣寬鬆節奏可能階段性放緩,但趨勢不會改變,利率行情並未結束。隨着10Y國債收益率回升至3.0%附近,長債配置價值明顯上升,本輪調整可能帶來更好的入場機會。

風險提示:寬信用超預期,貨幣寬鬆不及預期,利率波動超預期。

10月15日,央行召開三季度金融統計數據新聞發佈會,值得關注的是,在回答四季度是否存在降準空間問題時,貨幣政策司司長孫國峯表示,四季度銀行體系流動性供求將繼續保持基本平衡,不會出現大的波動。我們解讀如下:

一、四季度流動性平衡靠什麼?

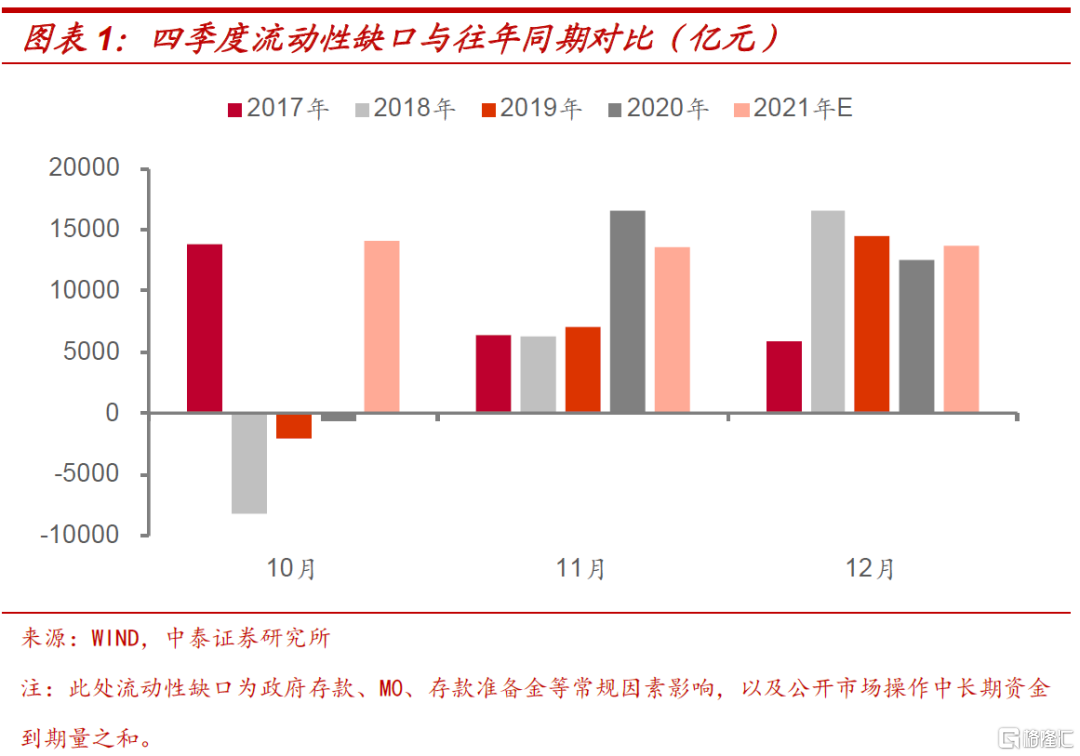

與往年同期比,今年四季度流動性缺口有所增大。我們在9月22日報告《四季度流動性缺口有多大?》一文中分析過,四季度流動性缺口主要來自2.45萬億元MLF到期,此外,地方債發行後置、財政支出較收入表現偏弱、年末銀行體系準備金需求上升等因素也可能產生較大影響。如果將常規因素產生的資金缺口和中長期公開市場到期量加總,四季度資金缺口將達到4.1萬億元。尤其是10月流動性缺口達到1.4萬億元,明顯高於2018-2020年同期,與2017年基本持平;11月流動性缺口高於2017-2019年,但略低於去年同期;12月流動性缺口與往年相比差距不大。

“穩字當頭”的貨幣政策基調下,年內降準可能性下降。如果考慮到今年10月份流動性缺口明顯高於往年同期,參考2018年情形,降準“窗口期”選在10月份可能較合適。不過,按照孫司長“靈活運用中期借貸便利、公開市場操作等多種貨幣政策工具,…,保持流動性合理充裕”的說法,四季度降準可能性明顯下降。一方面,穩健貨幣政策要“做好跨週期調節,統籌考慮今明兩年政策銜接”,在年內經濟增長目標實現難度不大、明年經濟下行壓力上升背景下,可能有預留政策空間的考量;另一方面,央行在發佈會上表示,PPI漲幅雖然有望在“今年年底至明年趨於回落”,但“可能在近期維持高位”,短期對降準等全面寬鬆政策存在一定掣肘。

相比於降準,常規操作+再貸款組合可能性更大。雖然國慶長假後央行公開市場操作持續大額淨回籠,但資金利率持續穩定,可能和9月末以來財政資金投放、地方債發行節奏平穩、本月繳稅截止日較遲(10月26日)等因素有關。預計下旬起,爲平抑資金面波動,央行可能像9月末一樣採取連續大額公開市場操作投放的方式。此外,按照“結構性貨幣政策工具的實施在增加流動性總量方面也將發揮一定的作用”的表述,預計繼續採用再貸款工具補充流動性。

二、爲什麼是再貸款?

◾ 什麼是再貸款?

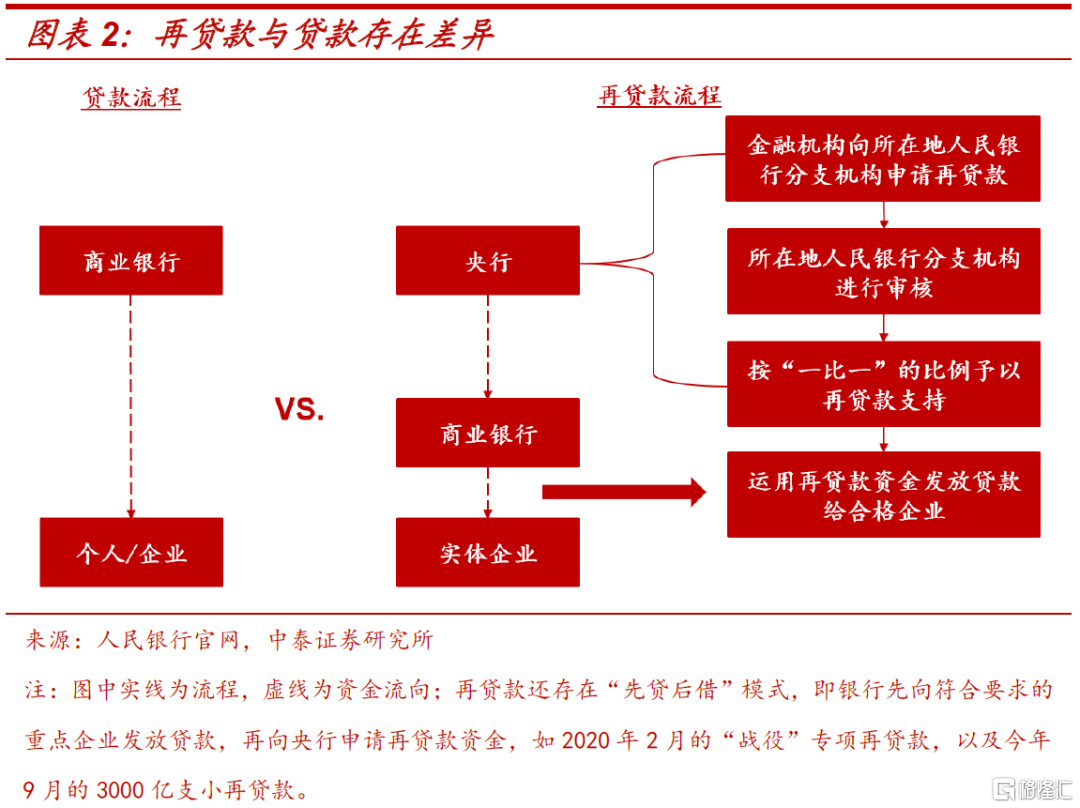

再貸款,指中央銀行對金融機構的貸款[1],是中央銀行調控基礎貨幣的渠道之一,其目的在於通過適時調整再貸款的總量及利率,吞吐基礎貨幣,促進實現貨幣信貸總量調控目標,合理引導資金流向和信貸投向。

作爲結構性政策工具之一,再貸款與四大最具代表性的結構性貨幣政策工具,短期流動性調節(SLO)、常備借貸便利(SLF)、中期借貸便利(MLF)、抵押補充貸款(PSL)存在差異。相較於短期貨幣政策工具SLO和SLF,再貸款的期限相對較長;相較於PSL和MLF,再貸款的交易對手範圍更廣,不僅包括政策性銀行和商業銀行,還包括了證券公司等非銀金融結構。

◾ 從總量手段到結構性工具

再貸款作爲貨幣政策工具的歷史悠久,自1984年以來,再貸款始終發揮重要作用。按照其功能定位變化,大體可以分爲三個發展階段。

1)第一階段:1984年-1993年

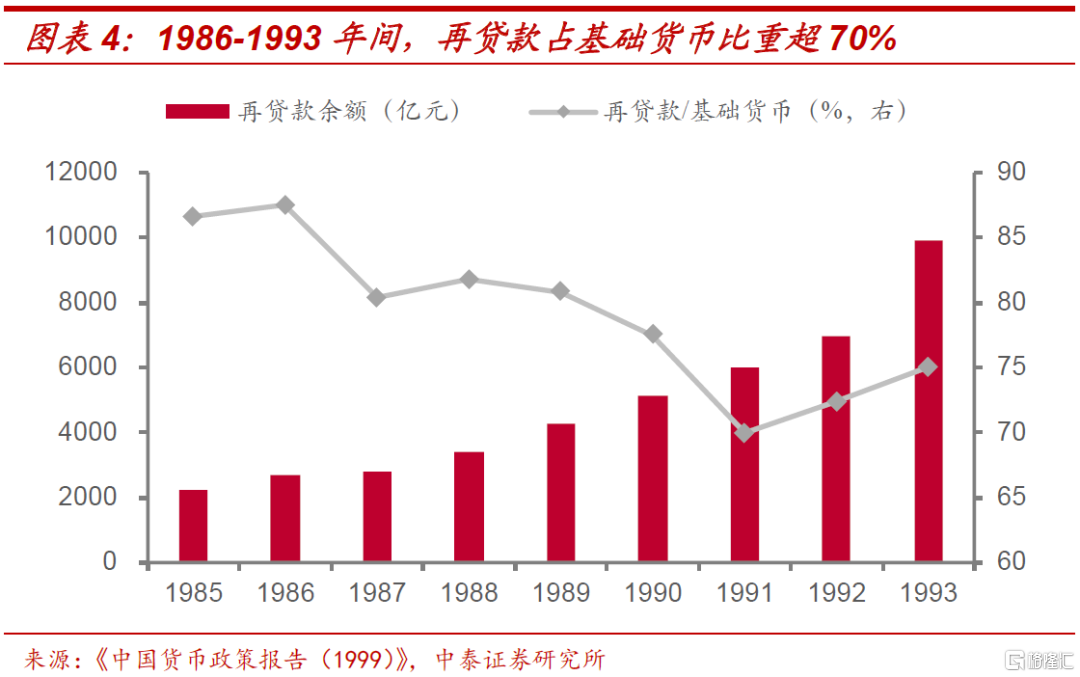

1984年,人民銀行正式履行中央銀行職能,並開始實施法定存款準備金制度以及貸款限額制度,即對專業銀行的貸款規模實行上限管理。再貸款工具主要發揮兩方面作用:一是流動性注入,向當時四大專業銀行提供資金,如年度鋪底性貸款、季節性貸款和臨時貸款等;二是經濟結構調整,通過專項貸款,如“老少邊窮地區發展經濟貸款”、“地方經濟開發貸款”等方式調整經濟結構。1985-1993年間,再貸款是主要的基礎貨幣投放工具,再貸款所佔基礎貨幣的比重超過70%。

2)第二階段:1994年-2013年

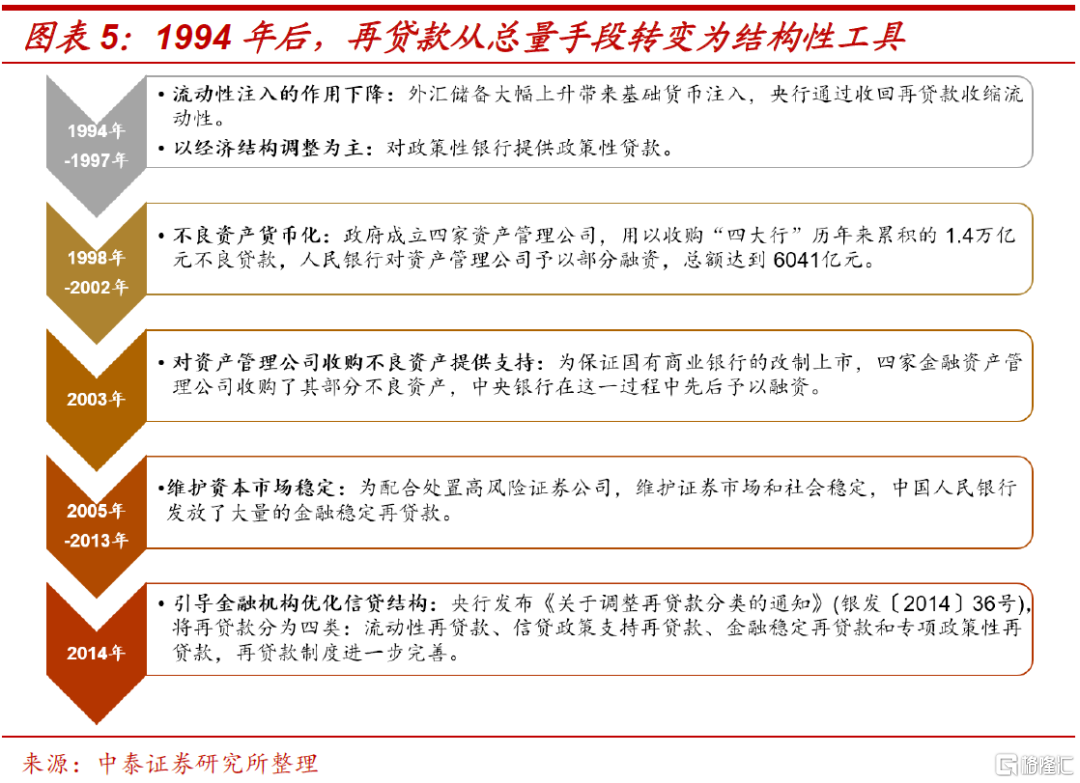

1994年,人民幣匯率並軌改革後,中國國際收支經常賬戶和資本與金融賬戶雙順差帶來外匯佔款的大幅上升,導致基礎貨幣的增加,此後外匯佔款成爲流動性注入的主要渠道,而再貸款的流動性注入作用下降,並轉變爲以促進經濟結構調整爲主。

3)第三階段:2014年-至今

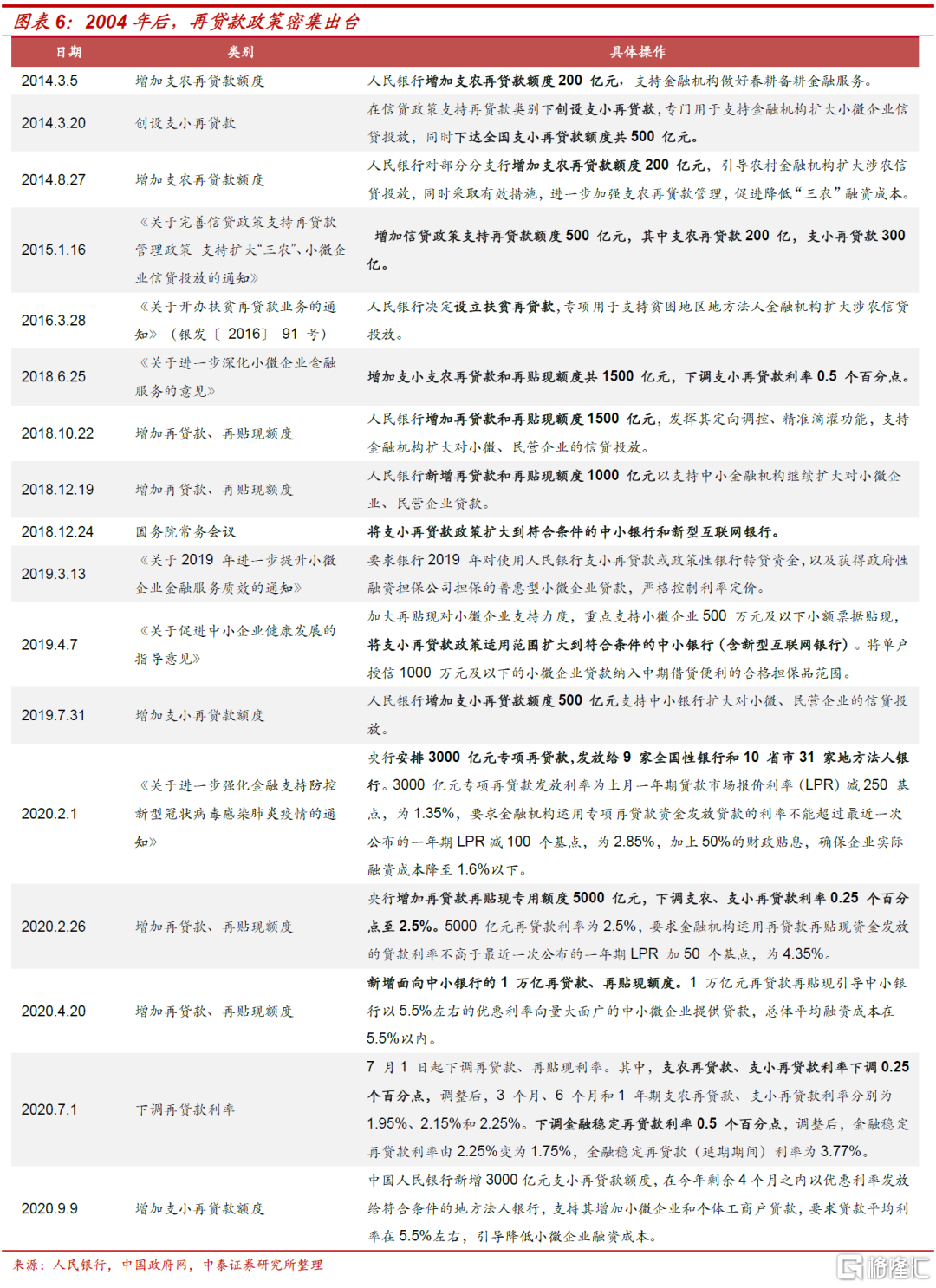

2014年1月,央行發佈《關於調整再貸款分類的通知》(銀髮〔2014〕36號),將再貸款由三類調整爲四類,即將原流動性再貸款進一步細分爲流動性再貸款和信貸政策支持再貸款,金融穩定再貸款和專項政策性再貸款分類不變。此後,再貸款政策密集出臺,其對國民經濟重點領域的支持作用進一步凸顯。

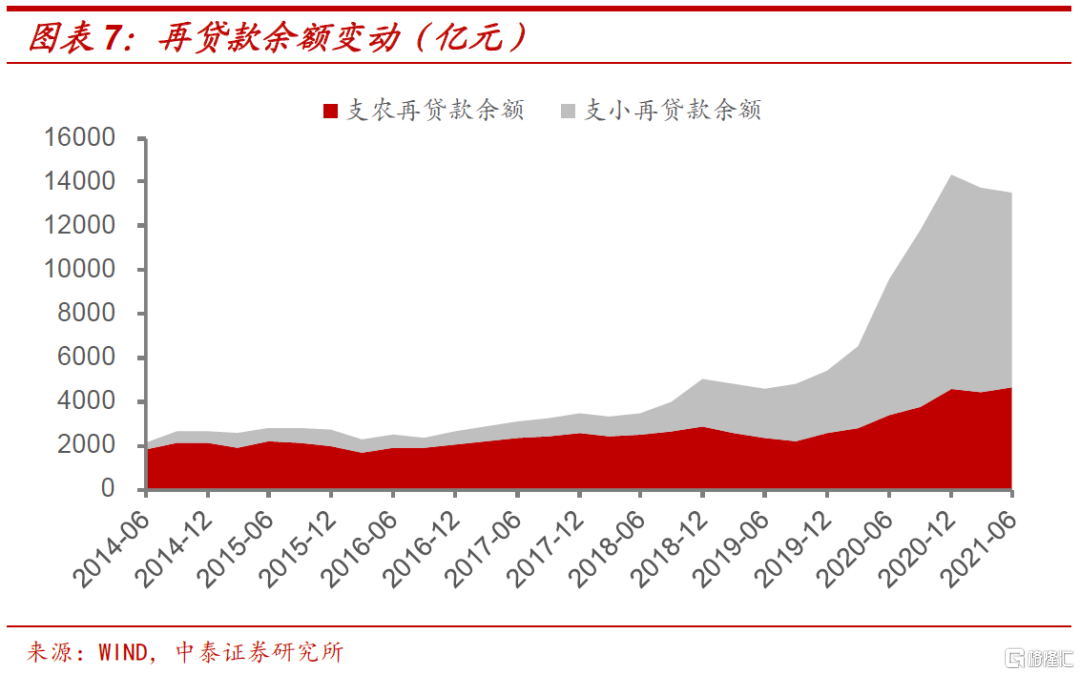

截至2021年二季度末,全國再貸款餘額13535億元,其中支小再貸款8882億元,支農再貸款4653億元(含扶貧再貸款2014億元)。

繼3000億支小再貸款政策落地後,後續再貸款工具可能用於碳減排。新聞發佈會上,孫司長介紹稱“人民銀行正抓緊推進碳減排支持工作設立工作,人民銀行提供低成本資金,支持金融機構爲具有顯著碳減排效應的重點項目提供優惠利率融資”,這符合再貸款“精準性”的結構性工具特點。同時,再貸款工具能夠較好地實現“直達性”要求,即採取先貸後借的方式,金融機構可以在向碳減排重點領域的企業發放貸款後,再向人民銀行申請相應的資金支持。相比之下,定向MLF工具存在一定侷限性,而且較難實現“直達”要求。

三、如果再貸款替代降準,影響有多大?

“十一”長假之後,債市出現較大幅度調整,10Y國債收益率已經回升至7月降準前水平。儘管基本面下行對於債市走牛的支撐邏輯不變,但“二次降準”遲遲未至,疊加近期“滯脹”擔憂升溫、寬信用預期持續發酵、地方債發行加速、美債收益率上升等因素擾動影響,以及部分機構存在“止盈保收益”的想法,共同導致債市短期內出現調整。今天新聞發佈會結束後,10Y國債活躍券210009收益率直接跳升至2.99%。

我們認爲近期諸多利空因素中,大多屬於交易層面的短期擾動,利率運行的關鍵在於貨幣和信用政策的邊際變化。

短期“寬貨幣”讓位於“穩信用”,債市存在調整壓力。隨着降準可能性下降,年內貨幣政策進一步寬鬆預期落空,而再貸款等結構性工具的落地有利於推動社融增速回升,穩貨幣+穩信用的組合對利率並不友好。

社融企穩反彈可能只是階段性。新聞發佈會上再次強調“堅持不將房地產作爲短期刺激經濟的手段”,雖然房地產信貸管理存在調整的需要,但大幅放鬆的可能性較低,政策基調仍以“穩信用”爲主。四季度受“穩信貸”政策推動和地方債發行錯位因素影響,社融在技術層面即使表現爲增速企穩甚至翹尾回升,但預計反彈幅度有限,而且難以改變內生融資需求回落的趨勢。此外展望明年,基於“社融增速與名義經濟增速基本匹配”的原則,社融繼續回落的可能性較大。

寬貨幣可能遲到,但不會缺席。從過往信用週期底部回升的歷史經驗看,通常不會只有一次降準,而且需要通過貸款利率下行帶動信用有效擴張。因此,儘管貨幣寬鬆節奏可能階段性放緩,但趨勢不會改變,利率行情並未結束。隨着10Y國債收益率回升至3.0%附近,長債配置價值明顯上升,本輪調整可能帶來更好的入場機會。

四、風險提示

寬信用超預期,貨幣寬鬆不及預期,利率波動超預期。