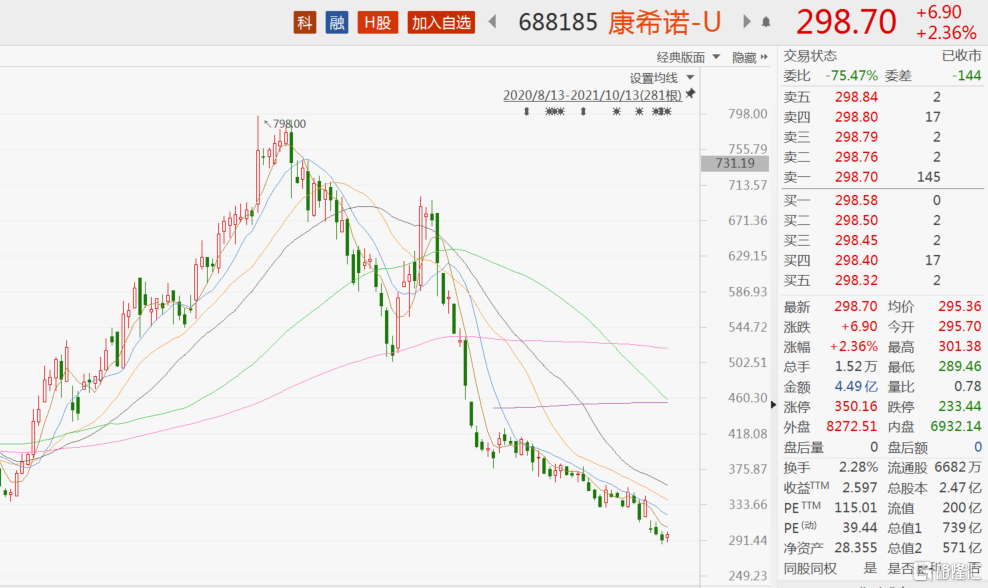

自7月以來,康希諾股價一瀉千裏,雖然受益於吸入式疫苗的研發短暫反彈,但套住不少投資者後,股價每況愈下,截至10月13日收盤,康希諾報價298.7元/股,較六月底歷史最高點798跌近60%,A股市值僅剩七百餘億。

(康希諾科創版走勢)

康希諾是怎麼從“新冠疫苗第一股”淪落至今的呢?

要解答這個問題,還是得迴歸到公司的產品本身,康希諾作爲創新型疫苗企業,此前已開展針對預防埃博拉病毒病、腦膜炎、新冠肺炎、百白破、肺炎、結核病、帶狀皰疹等13個適應症的16種創新疫苗產品的研發,其中只有埃博拉病毒疫苗、腺病毒載體新冠疫苗(下稱“克威莎”)、A羣C羣腦膜炎球菌多糖結合疫苗(下稱MCV2)三種產品獲批上市,疫苗業務商業化程度較低。

01

來遲一步的腦膜炎疫苗

埃博拉疫苗因未實現大規模量產,在此就按表不談。康希諾的MCV2疫苗於6月23日獲批上市,瞬間吸引了投資者的關注,公告當天公司股價創下歷史新高。

MCV2疫苗針對的是人類主要急性呼吸道傳染病之一球菌性腦膜炎,該病症主要通過接種腦膜炎多糖疫苗或多糖結合疫苗預防,其中MCV2所屬的多糖結合疫苗保護效力優於多糖疫苗,但我國仍以多糖疫苗爲主,升級替代是必然趨勢。目前,MCV2已進入安徽省免疫規劃,參照海外情況,未來有望被納入中國國家免疫計劃中。

如此利好消息公佈沒幾天,康希諾股價卻接連下滑,爲什麼?

除去新冠疫苗板塊估值過高回調外,康希諾MCV2疫苗的競爭格局也是原因之一。據瞭解,目前中國有4款獲批上市的MCV2疫苗產品,分別來自沃森生物、羅益生物、智飛生物和祥瑞生物,四者供應相對充分並已開始商業化銷售,相較而言,在商業競爭力上後來者康希諾似乎不甚理想。要想獲得先發優勢,如今只能期待被公司寄予厚望的ACYW135羣腦膜炎球菌四價結合疫苗MCV4,雖然在海外已有輝瑞等疫苗龍頭企業將其實現商業化,但在國內仍具有獨特性,康希諾的研發進度遙遙領先於同業,預計2021年獲批上市。

(康希諾科創版走勢)

02

波折不斷的“克威莎”

同樣走在研發最前端的還有康希諾的“克威莎”,該新冠疫苗曾創下多項紀錄,在全球範圍內拔得頭籌率先進入二期臨牀試驗階段。

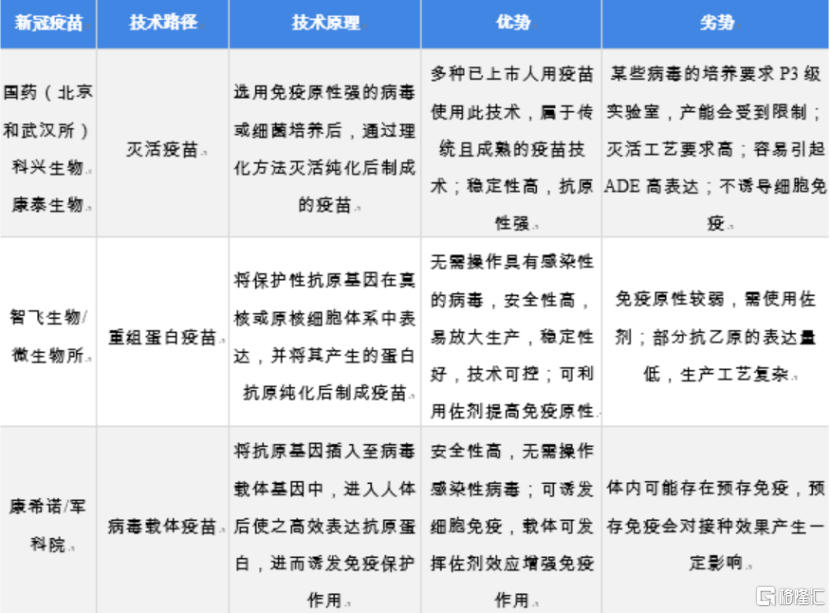

與阿斯利康及強生相同,康希諾的“克威莎”走的是腺病毒載體技術路線,據瞭解,腺病毒載體新冠疫苗的原理是藉助感冒病毒載體,將新冠病毒刺突蛋白基因藍圖注入人體,繼而激發免疫反應,該技術路線在重症保護率方面具有優勢,但反應過程存在誘發血栓的風險,目前已出現數人因接種阿斯利康或強生疫苗出現“罕見且嚴重的血栓”事件,全球多國紛紛停用阿斯利康疫及強生的新冠疫苗。

儘管康希諾爲此曾發佈公告稱,其新冠疫苗與阿斯利康、強生的病毒載體有所不同,但考慮到阿斯利康、強生是在龐大規模接種後纔出現了血栓個例,“克威莎”是否會導致血栓還有待更大接種規模的數據驗證。

(新冠疫苗技術路徑對比,來源:Wind)

除了血栓問題外,“克威莎”還有一個備受市場質疑的問題——產能。

與研發進度的一度領先不同,“克威莎”在各地姍姍“開打”之時,中國新冠疫苗已經接種約5億劑次,且主要是滅活疫苗第一劑。

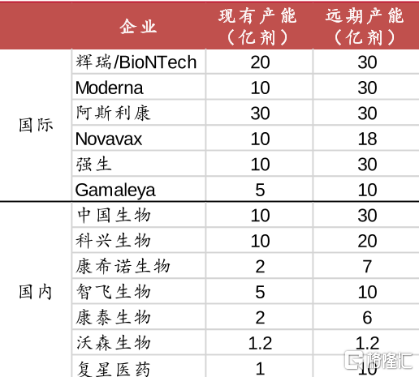

由於腺病毒疫苗的生產工藝要求較高,此前國內能實現量產的企業鳳毛麟角,要生產“克威莎”還得從頭開始建設生產基地,受此影響目前康希諾現有產能約爲2億劑次,遠遠落後於滅活疫苗,在國內新冠疫苗接種品牌中佔比較小。

(全球新冠疫苗產能情況,來源:中泰證券)

值得關注的是,今年7月28日,陳薇團隊和康希諾合作研發的霧化吸入型新冠疫苗在著名國際學術期刊《柳葉刀·傳染病》公開發表全球首個新冠疫苗黏膜免疫臨牀試驗結果。相較於注射型新冠疫苗,吸入型所需劑量僅爲五分之一,若能夠獲批上市康希諾新冠疫苗產能有望提升四倍。消息公佈當天,康希諾股價拉昇將近14%,隨後接連數日上漲,一度重回700大關,但實驗室的消息再動人,疫苗的獲批、生產也還有一段路要走,瘋狂過後,8月4日-12日期間,公司股價瘋狂下滑,跌幅高達22.18%。

(康希諾科創版走勢)

禍不單行,8月13日,康希諾解禁首日,上海禮安、蘇州禮泰擬合計減持770餘萬股,按照當日收盤價計算,總市值接近37億元。二者隸屬於禮來亞洲基金,減持的股份爲康希諾首次公開發行並在科創板上市前取得的股份。大股東的“清倉式”減持,加之此前6月小摩接連套現數十億留下的一地雞毛,公司拋售壓力驟增。雖然多家券商給予“買入”評級,但還是無法挽回“民心“,在恐慌的情緒加持下公司股價一路向下,8月13日至今,公司跌幅超44%。

(康希諾-U走勢)

截至9月15日,我國新冠疫苗完成全程接種人數超10億,面對不斷變異的病毒,新冠疫苗的重點也開始從接種率轉向保護率,部分地區已經開打加強針。在加強針品牌的選擇上,目前不同技術路線的疫苗不得混打,這對於目前國內接種人數只有一千餘萬的“克威莎”可謂是一把雙刃劍,畢竟腺病毒載體技術路線的新冠疫苗目前國內仍是獨一份,雖然加強針能強化公司未來業績的確定性,但帶來的業務增量遠遠比不上滅活疫苗。

03

破局之路在何方

疫苗作爲一個關乎民生的技術密集型行業,國家管控極爲嚴格,相應的準入門檻也高。面對不斷變異的新冠病毒,從科技股的投資邏輯來看,康希諾雖然曾在研發上表現出驚人的效率,但仍存在一定的技術迭代風險。

作爲一個商業化疫苗管線相對較少的公司,康希諾這一次是在“成也新冠,敗也新冠”方面體現出明顯的風險。

所以,在目前國內市場增量有限的前提下,出海似乎是康希諾的破局之路。

目前公司在多個國家設立臨牀試驗中心,並已獲得墨西哥、印尼、巴基斯坦等國的緊急使用授權,半年報中,公司海外市場銷售額也遠超國內。但在全球範圍內,新冠疫苗接種率已超40%,平均每天注射頻率約3100萬劑次,如果保持接種速度,僅需6個月新冠疫苗覆蓋率就能達到75%,康希諾CEO也坦言疫苗出海還有衆多困難,目前“克威莎”仍未被納入WHO緊急使用清單中(國藥、科興的疫苗已納入),公司在海外市場的前景雖然很值得期待,但目前來說還是有很多的不確定性。