本文來自:川閱全球宏觀 ,作者:邵翔、陶川

2021年第三、四季度穩增長壓力上升,貨幣政策的工具箱裏還有什麼儲備?面對經濟下行、結構性矛盾突出的壓力,總量性政策(例如降準)的有效性可能下降,結構性工具要發揮更大的作用。回顧2020年以來的貨幣政策變化,尤其是2020年下半年在降準“缺位”的情況下,再貸款等結構性工具有力支持了經濟走出疫情和復工復產。那麼,今年第四季度央行的工具箱裏還有什麼政策儲備?

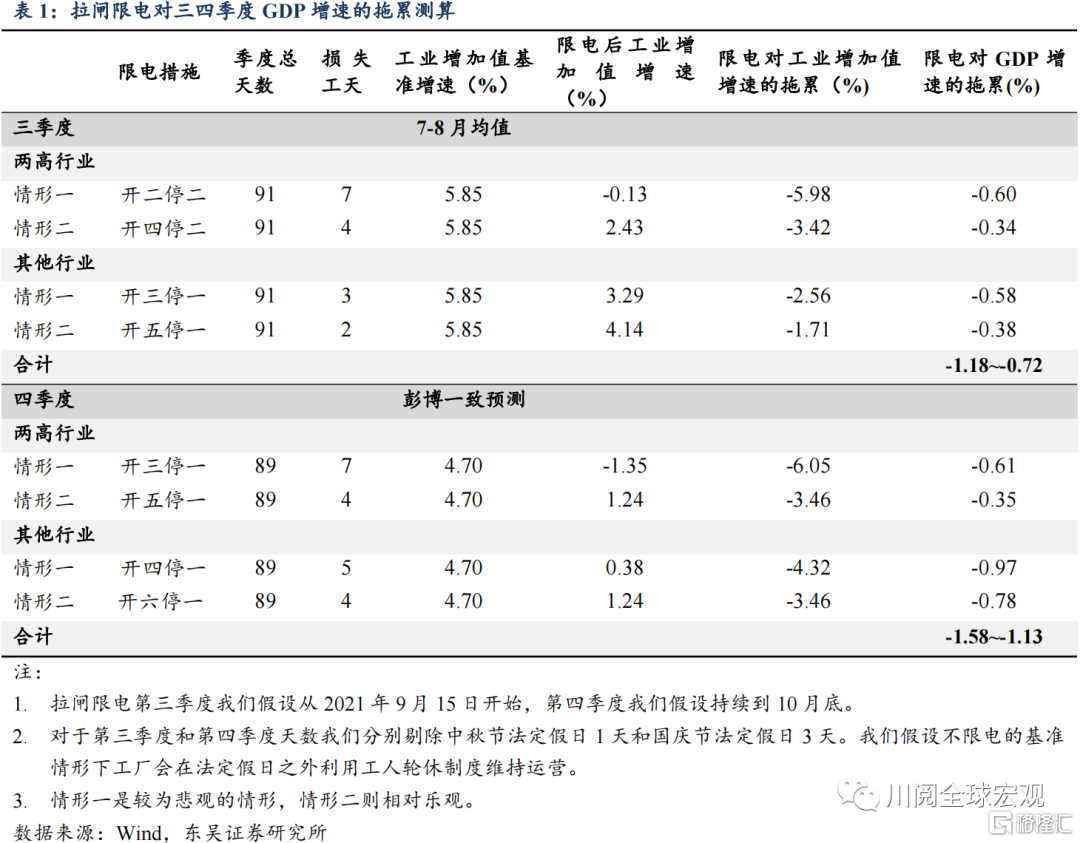

疫情反覆、能耗雙控和地產降溫三重逆風下,我們預計2021年第三季度實際GDP增長率在悲觀情形下可能不及5%。這意味着相較第二季度(同比增速爲7.9%),經濟增速可能下滑約3個百分點,這在歷史上並不多見,政策穩增長的訴求可能上升:

我們在之前的報告中測算2021年9月以來趨嚴的能耗雙控政策對於三、四季度GDP的影響(表1),若我們以彭博8月對第三季度GDP的預測中值作爲比較基準,第三季度GDP增速可能在4.7%至5.2%之間。

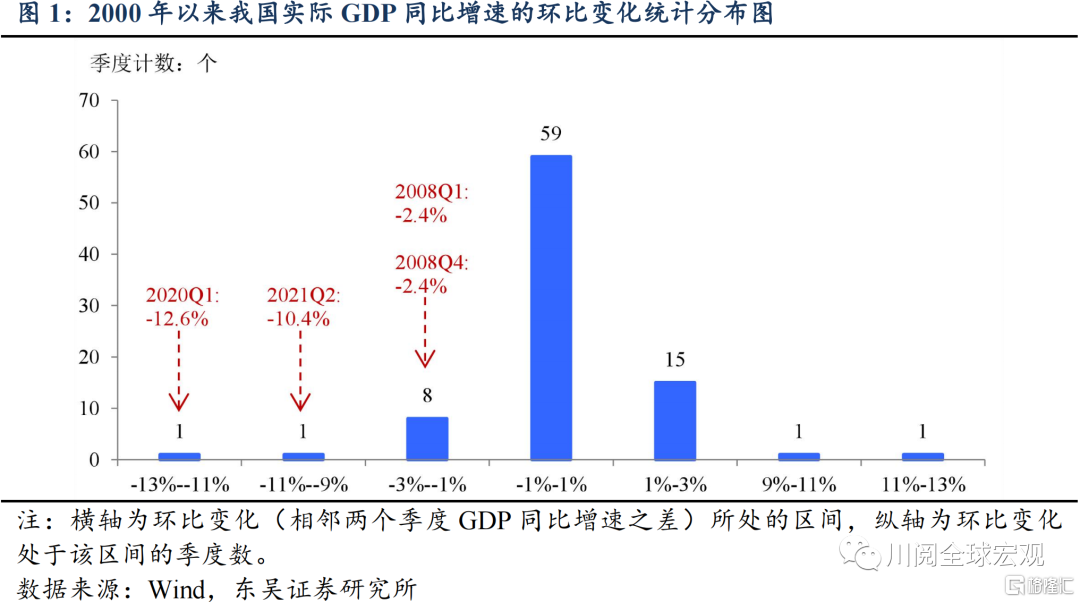

這意味着從GDP同比增速的環比變化來看,2021年第三季度較第二季度下降可能超過2.7%(7.9%減去5.2%),處於2000年以來第三低的水平(圖1)。從歷史上看,當GDP增速環比下降過快,例如2020Q1(-12.6%),2021Q2(-10.4%)和2008年Q4(-2.4%),這三段時期內或之後1個月內,央行均通過降準或降息的手段支持經濟。

不過,2021年高企的PPI通脹壓力可能使得央行更加註重結構性工具的使用。我們認爲央行可能在2021年10月或11月通過碳減排支持工具進行流動性支持和定向降息:

2021年第二季度貨幣政策報告中明確提出“發揮結構性貨幣政策工具的牽引帶動作用”,主要包括三方面的內容:通過再貸款、再貼現和兩項直達實體經濟貨幣政策工具的延期支持小微和民營企業;通過再貸款政策支持區域信貸協調發展;“有序推動碳減排支持工具落地生效,向符合條件的金融機構提供低成本資金,支持金融機構爲具有顯著碳減排效應的重點領域提供優惠利率融資”。前兩項已逐步落地,第三項可能成爲下一步重要政策方向。

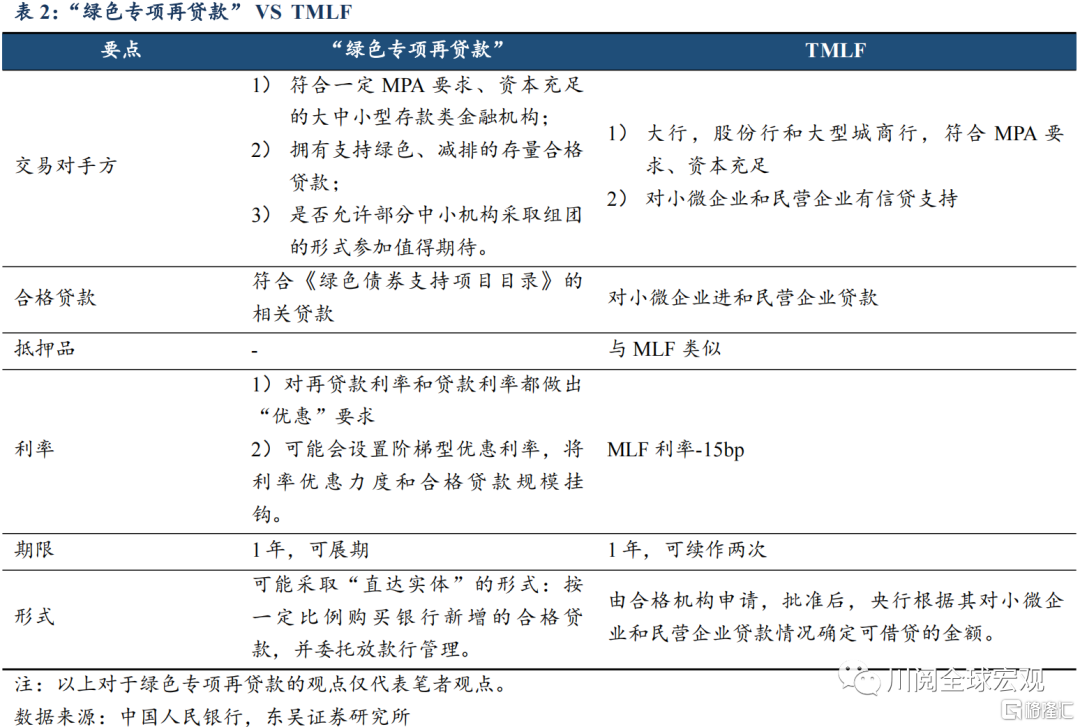

在之前的報告中我們詳細闡述了碳減排支持工具的相關細節和展望,我們認爲央行可能採取“綠色專項再貸款”的模式:

工具設計上,見表2,在操作對象上更加“開放”,可能面向符合要求的大中小型存款類金融機構,更偏向以金融機構合格綠色貸款的存量數額來確定準入標準;而且在操作形式上可能參考“直達實體”的形式:按一定比例購買銀行新增的合格貸款,並委託放款行管理。

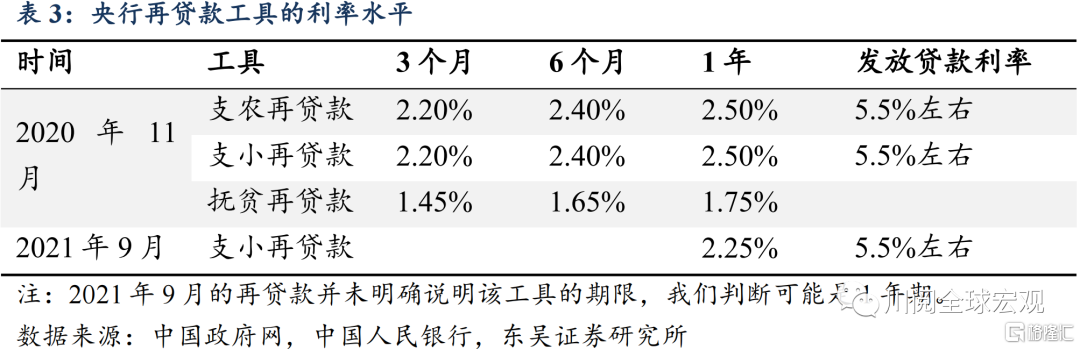

在利率上,該再貸款工具可能主要以1年期爲主,利率可能低於支小再貸款的2.25%,但高於扶貧貸款的1.75%(表3)。相應的金融機構發放綠色貸款的利率將低於5.5%,發揮定向降息的作用。

在數量上,我們假設2021年下半年綠色貸款同比增速繼續保持2021年上半年的加速度(圖2和3),新工具落地後決定購買2021年6月30日至12月31日新增綠色貸款的40%(參考2020年的直達實體工具),則新工具在今年餘下時間約能投放6500億元流動性(偏樂觀的估計)。

風險提示:疫情擴散超預期,國內外政策超預期