本文來自格隆匯專欄: 興業研究宏觀,作者:蔣冬英、魯政委

2018年以來,美國對中國高額關稅已維持三年之久。期間,新冠疫情在全球爆發。在關稅和疫情的雙重擾動下,我國對美國出口有了以下變化:

第一,從出口增速看,加徵關稅產品對美國出口增速一度因關稅而急劇下滑,但因疫情爆發後開始向上修復。即關稅擡升了我國出口成本,降低了我國出口相對優勢;但疫情爆發後,我國的出口供給優勢再度顯現。

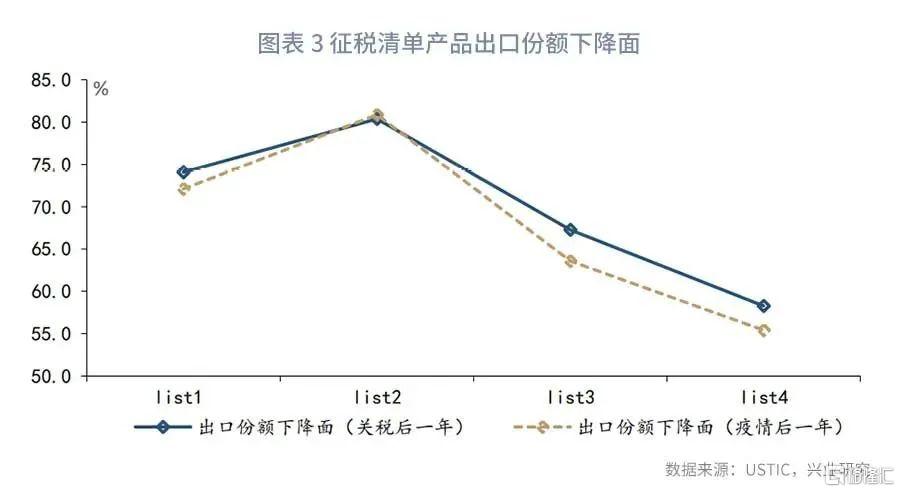

第二,從出口份額看,相比於加徵關稅前一年,加徵關稅後一年下降面明顯高於疫情爆發後一年。即在關稅落地後一年,各清單下降面爲58.3%至80.4%;在疫情爆發後一年,清單下降面爲55.4%至80.8%。

第三,在出口份額下降的產品中,我國在美國出口份額主要向越南、印度和韓國漏損。這或折射,一方面,爲規避高額關稅,部分產業向越南、印度等成本相對低廉的東南亞和南亞經濟體轉移;另一方面,高額關稅擡升了我國製造業生產成本,或造成此前由韓國向中國轉移的產業迴流。

第四,在出口份額連續上升的產品中,主要分佈在紡織、傢俱、機械和設備製造等,折射這類行業在美國市場具有較高的粘性。

自2018年7月6日美國對中國輸出的340億美元正式加徵25.0%關稅以來,美國對中國高額關稅已維持三年有餘。期間,新冠疫情爆發,拜登政府上臺,中美貿易格局正經歷深刻變化。據此,本文分別觀察加徵關稅後、疫情爆發後,中國對美國出口的變化。

一、關稅與疫情

2018年以來,美國已對中國出口的3700億美元的產品加徵關稅:第一,2018年7月6日,美國對中國出口的340億美元的商品加徵25.0%的關稅;第二,2018年8月23日,美國對中國出口的160億美元的商品加徵25.0%的關稅;第三,2018年9月24日,美國對中國出口的2000億美元的商品加徵10.0%的關稅,並於2019年6月15日上調至25.0%;第四,2019年9月1日,美國對中國出口的3000億美元商品中的部分(1120億美元)加徵15.0%,並於2019年12月13日下調至7.5%,參見圖表1。爲便於表達,本文按照關稅生效時間,將這四個批次清單分別爲清單一(List 1)、清單二(List 2),清單三(List 3)、清單四(List 4)。

從出口增速觀察被加徵關稅的產品對美國情況,可以發現(參見圖表2):

第一,在關稅落地後,這些產品對美國出口增速因關稅成本擡升而急劇下滑,在疫情爆發前多維持在兩位數的負增長。具體來看,清單一的出口增速在2018年10月至2020年5月期間維持在-12.0%至-38.0%的水平;清單二的出口增增速在2018年9月至2020年4月期間維持在-12.6%至-44.8%;清單三的出口增速則在2019年1月至2020年6月維持在-10.4%和-44.6%;清單四的出口增速在2019年9月至2020年4月維持在-17.7%至-47.1%。

第二,在疫情爆發後,美國商品需求增加疊加中國供給優勢上升,被加徵關稅產品對美國出口增速向上修復且於2021年3月創下記錄高位。其中,清單一、清單二、清單三和清單四降幅均在2020年5月收窄,並於2021年3月分別錄得58.3%、49.8%、106.6%和116.7%的高位。

第三,與其他地區對美出口相比,我國對美出口相對優勢因關稅弱化但因疫情之下的供給優勢而有所彌補。在疫情爆發前,中國被加徵關稅產品對美國出口增速遠低於其他地區;在疫情爆發後,中國被加徵關稅產品出口增速顯著超過其他地區,折射出口相對優勢上升。需要指出的是,在後疫情時期,伴隨其他經濟體生產修復,中國對美國出口增速相對優勢回落。

從出口份額看,2020年3月25日我們發佈《貿易戰改變了我國產業鏈什麼?》曾對比了美國對我國加徵關稅前後一年,我國出口在美國市場份額變化,發現多數產品在出口市場份額出現下降。在此基礎上,我們在本報告中進一步觀察觀察加徵關稅後、疫情後我國出口在美國市場份額變化。其中,加徵關稅後一年計算起點爲關稅生效時間,疫情後一年計算起點爲2021年3月。結果顯示:

整體來看,多數產品在加徵關稅後一年份額下降,但下降面在疫情爆發後收窄。具體以份額減少產品數與產品總數比值衡量份額下降面。與加徵關稅前一年市場份額相比,在加徵關稅後一年半數以上的產品市場份額出現了下降,且下降面與關稅幅度正相關:清單二下降面高達80.4%,隨後依次爲清單一(74.1%)、清單三(67.3%)和清單四(58.3%);在疫情爆發後一年下降面出現收窄:清單三下降面收窄了3.7個百分點至63.6%,隨後依次爲清單四、清單一,分別收窄2.9個百分點和2.0個百分點。在關稅壓降的出口優勢和疫情推升的供給優勢兩股相反力量作用下:一方面,疫情推升的供給優勢部分抵消了關稅帶來的份額下降壓力;另一方面,關稅主導的份額下降壓力仍主導徵稅產品對美國出口。

進一步分清單看:

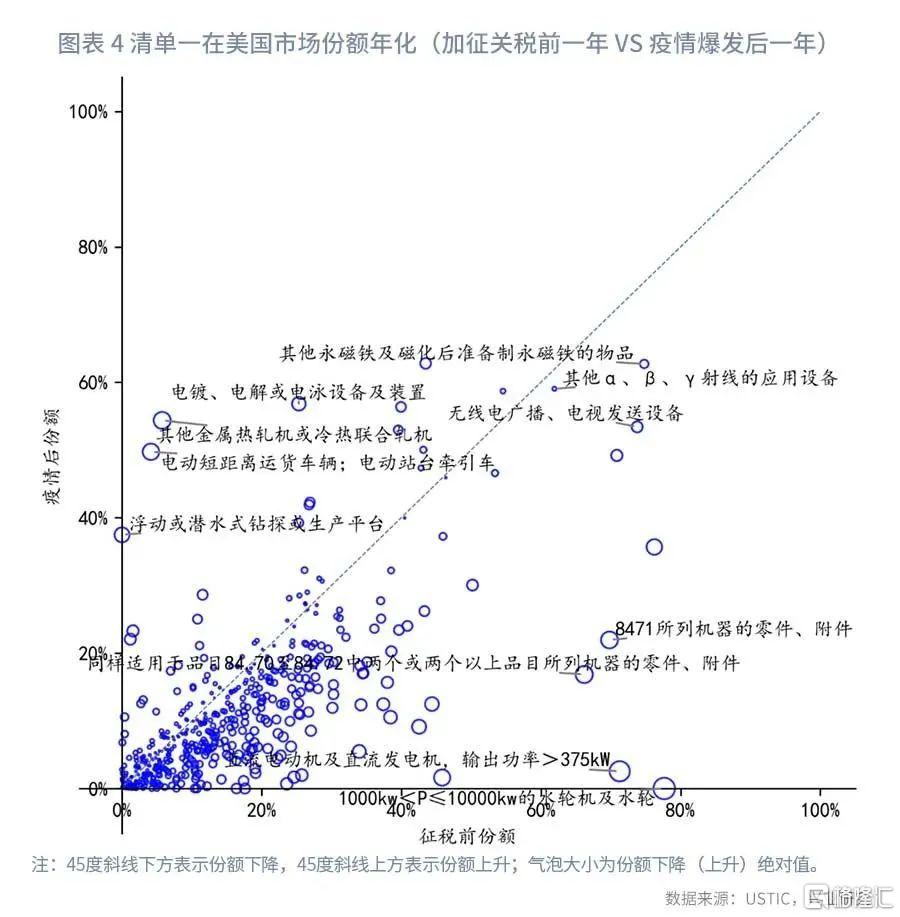

第一,從清單一看,自2018年7月6日以來,清單一被加徵25%高額關稅長達3年之久。相比於關稅加徵後一年,疫情爆發後一年我國在美國市場份額略有改善,但整體仍低於關稅加徵前一年。其中,份額減少在30%以上的產品主要有水輪機、發電機、機器零附件、浮船塢、壓電晶體、恆溫器等;份額增加在20%以上的產品主要有型鋼軋機、電動的短距離牽引車、浮動或潛水式鑽探或生產平臺、產氟電解槽、製造纖維素紙漿的機器、脈衝電子加速器、家禽孵卵器及育雛器,參見圖表4。

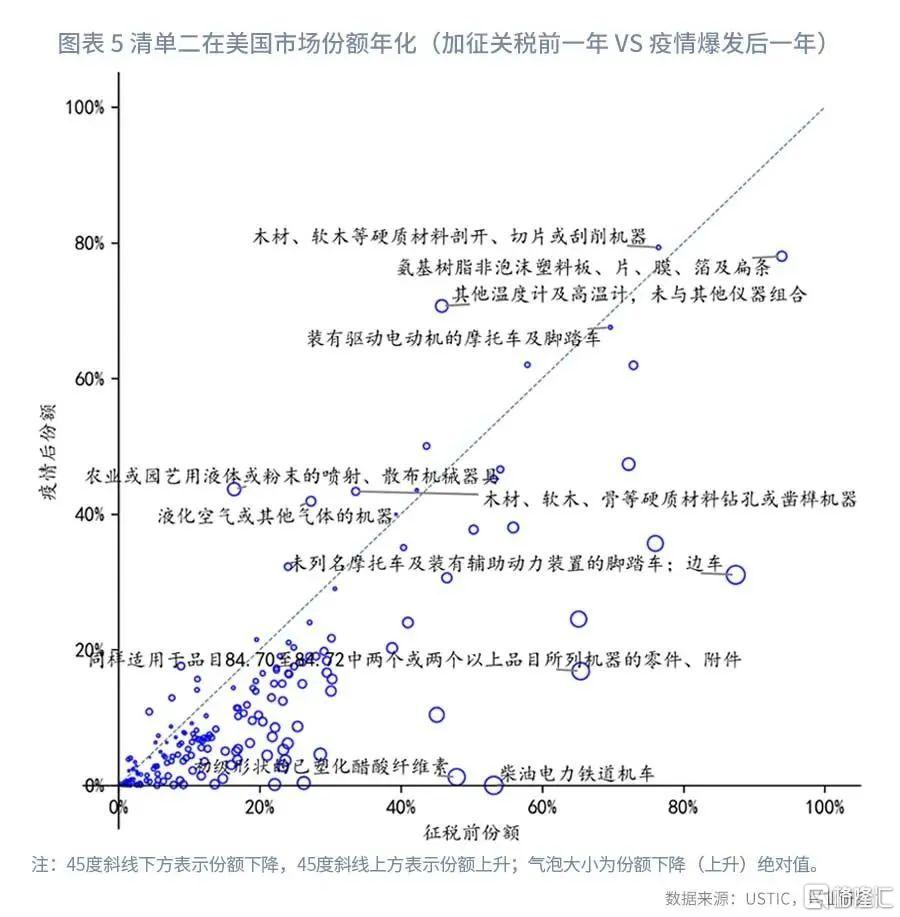

第二,從清單二看,在所有清單中,清單二產品總值最低,多涉及新能源汽車產業鏈產品及化工原材料及其製品。相比於關稅加徵前一年,在關稅和疫情的共同影響下,疫情爆發後一年新能源汽車產業鏈相關產品在美國市場份額降幅最高,而與防疫相關的物資市場份額上升。其中,市場份額降幅在20%以上的產品主要有:其他排氣量≤250毫升摩託車及腳踏兩用車、其他柴油電力鐵道機車、初級形狀的已塑化醋酸纖維素、燃料電池、浮船塢、萬用表、鋼鐵製橋樑及橋樑體段、用作存儲器的集成電路、帶鋼芯的鋁製絞股線等、聚氯乙烯;市場份額上升在20%以上的產品主要有農業或園藝用其他噴射器具和溫度計,隨後依次爲製氧機、加工木材等材料的鑽孔或鑿榫機器、乙丙橡膠、織物軋光機、初級形狀的硝酸纖維素、家用型噴射、其他乙烯酯或乙烯基的聚合物等,份額上升幅度均在5%以上,參見圖表5。

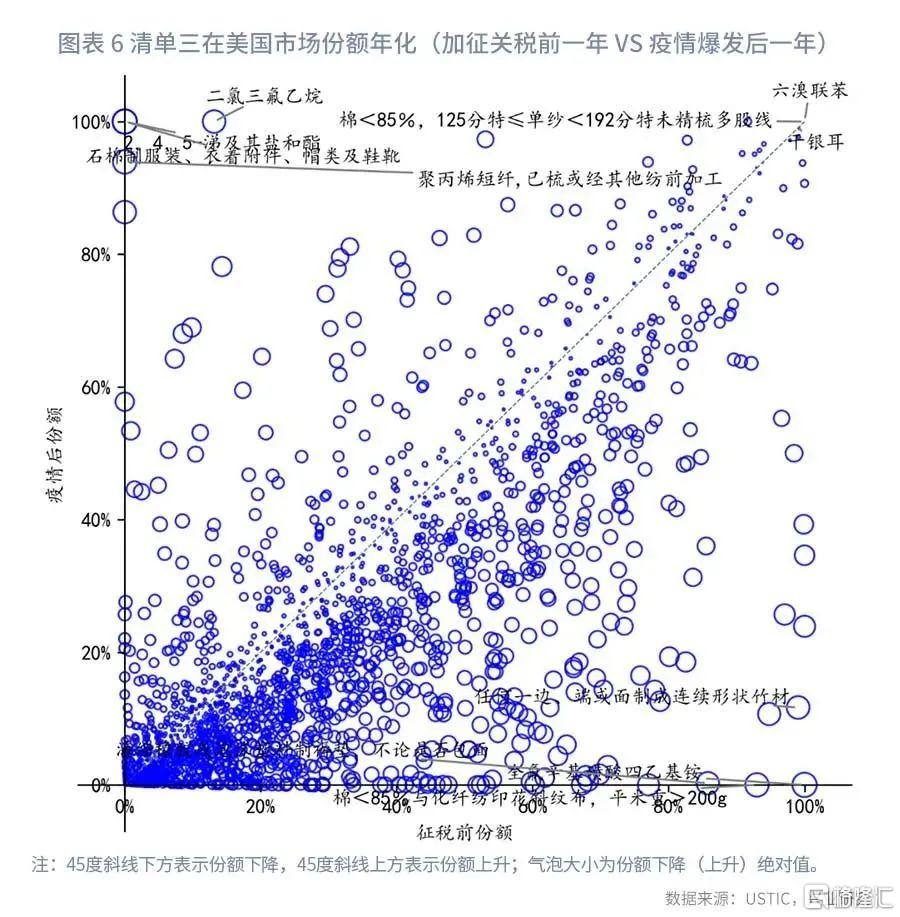

第三,從清單三看,清單三共計2000億美元,10%的關稅在2018年9月24日生效,隨後該關稅於2019年6月15日上調至25.0%。相比於加徵關稅前一年,疫情爆發後一年,多數產品市場份額下降,且部分產品出口金額直接清零。其中,出口市場份額銳減的產品主要有四氫大麻酚、印花與化纖混紡3/4線斜紋棉機織物、亞磷酸二甲酯、一邊或面製成連續形狀的瀕危竹地板條(塊)、非零售與棉混紡其他合纖短纖紗線、青石棉或青石棉混合物及其製品、其他過磷酸鈣、開心果、含多氯聯苯(PCBs)或六溴聯苯的混合物,降幅均在70%以上;出口市場份額上升幅度位居前列的商品主要有已梳的聚丙烯短纖、二氯三氟乙烷、二氟一氯甲烷、已梳喀什米爾山羊的細毛、含全氟辛基磺酸及其鹽、表面處理的球化石墨、已碾磨磷灰石、氟、非零售與毛混紡其他人纖短纖紗線等,升幅均在50%以上,參見圖表6。

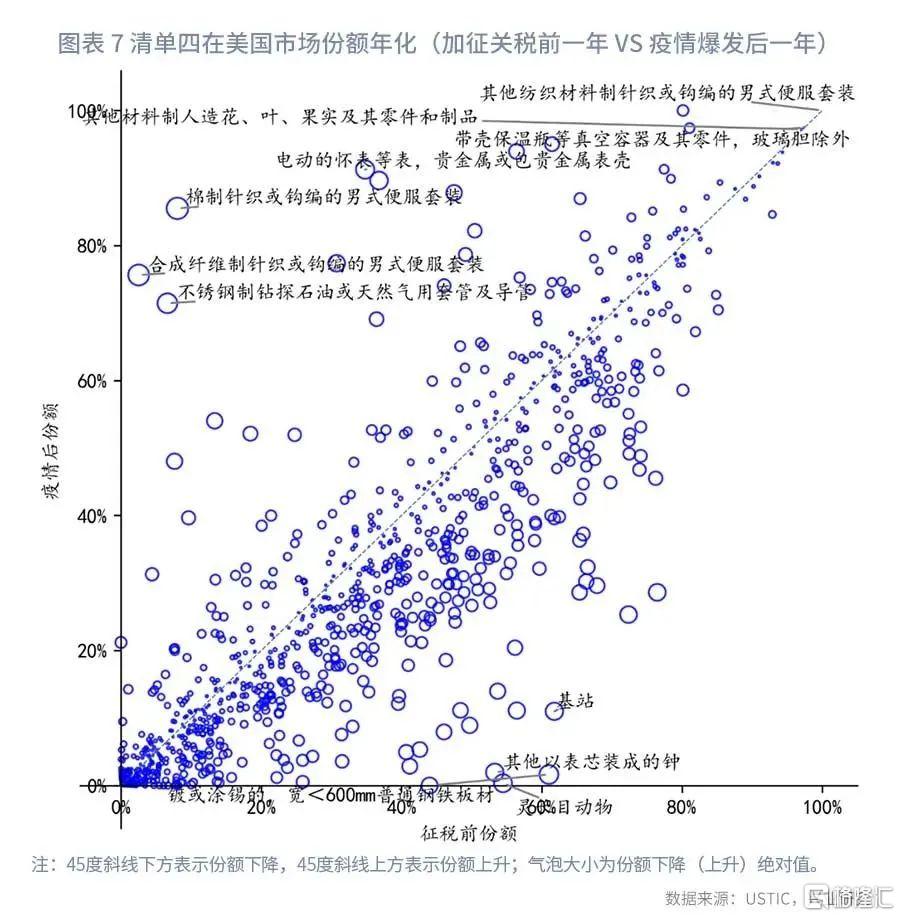

第四,從清單四看,清單四共涉及1120億美元,最早於2019年9月1日生效。相比於關稅加徵前一年,關稅加徵後一年、疫情爆發後一年下降面分別爲58.3%和55.4%,下降面爲所有徵稅清單中最小。具體來看,降幅較爲明顯的產品主要有鍍(塗)錫的鐵或非合金鋼窄板材、其他靈長目哺乳動物、GSM式移動通信基地站、彩色的衛星電視接收機、成條訂書釘、未加工合成或再造鑽石、帶毛的綿羊或羔羊生皮、甘草液汁及浸膏、毛制針織或鉤編女式上衣等,降幅均在40%以上。需要指出的是,在清單四中,出現了份額上升絕對水平高於份額下降的現象,折射關稅對清單四產品出口影響較爲有限。其中,上升較爲明顯的產品主要有與宅經濟相關的家居便服、蚊帳,分別上升了77.4%和52.8%;與原油管道輸送相關的不鏽鋼焊縫鑽探石油及天然氣用套管及導管,份額上升了64.8%,參見圖表7。

無論是從增速還是從份額看:一方面,在關稅的拖累下,徵稅產品對美國出口相對成本上升,半數以上的產品在美國市場份額下降;另一方面,在疫情的加持下,我國對美國出口供給優勢上升,部分徵稅產品對美國出口市場份額上升。需要指出的是,份額是相對概念,中國出口在美國市場份額下降,必然意味着其他經濟體在美出口市場份額上升。那麼,中國在美國市場份額向哪些國家漏損?同時,部分產品無視關稅與疫情的擾動,在美國市場份額維持上升態勢,折射在美國市場粘性較高。那麼,我國對美國出口粘性較高的產品又有哪些?

二、中國對美國出口:“中轉站”在哪?

由前文可知,關稅降低了我國對美國出口相對優勢,多數徵稅產品在美國市場份額下降。一般而言,產業轉出是規避高額關稅的有效途徑。據此,本文進一步觀察各經濟體徵稅清單產品對美國出口情況,以便發現哪些地區成爲了中國對美國出口的“中轉站”。

結合美國進口數據,本文構建中轉站指數,具體方法爲:計算美國對中國徵稅清單產品前五大進口國份額來源地,並加總其進口份額計算出“中轉站”指數。以清單一爲例:步驟一,將清單一視爲一個整體,將清單一中每個產品進口來源地分爲前五大進口來源地和其他;步驟二,計算清單一中產品A,國家B在產品A的進口國參數:B國在A產品份額*(B是否爲前五大進口來源地參數),其中,B國若是A產品的前五大進口來源地之一,則參數設定爲1,反之則設定爲0;步驟三,對所有國家重複步驟二;步驟四,對清單一中所有產品重複步驟三得到世界各國在清單一中每個產品的參數,求和得到每個國家在清單一產品集合上的主要進口國參數。

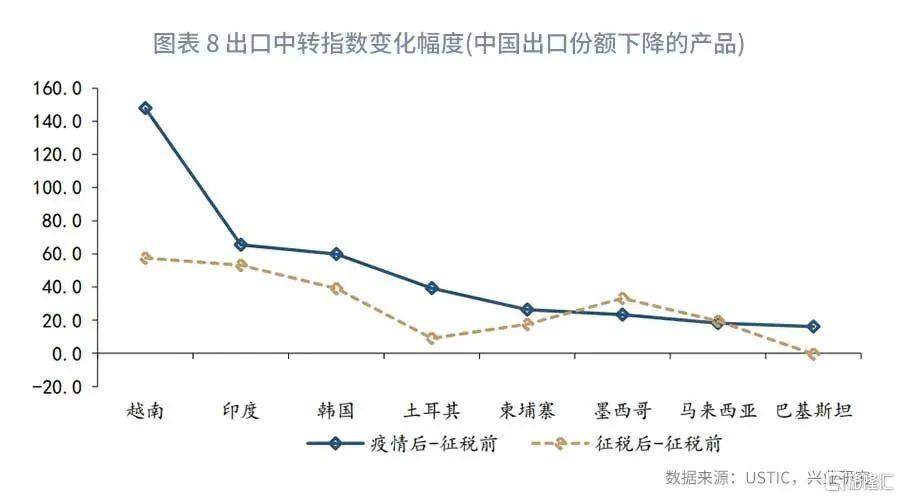

需要指出的是,該指標蘊含以下假設:第一,對給定產品集合來說,每一產品的權重相同;第二,美國前五大進口國能夠解釋其幾乎所有的來源地,數據計算結果顯示,前五大進口國的份額均值爲89%;第三,比較進口國參數在徵稅前一年、徵稅後一年、疫情爆發後一年變化。“中轉站”指數越高,意味着其對美國出口市場份額上升幅度越高。爲重點關注份額下降的產品份額漏損情況,在此我們計算份額下降產品中的“中轉站指數”,結果顯示(參見圖表8):

與徵稅前一年相比,徵稅後一年、疫情後一年越南“中轉站指數”上升幅度均爲第一,隨後依次爲印度和韓國。其背後或藏着產業轉出和產業迴流兩個故事。

一方面,就產業轉出而言:關稅加速了我國對向以越南爲首的東南亞經濟體和以印度爲首的南亞經濟體產業轉移進程,越南和印度承接了我國對美國出口份額漏損的多數。

另一方面,就產業迴流而言,關稅加速了產業迴流進程,如二十一世紀初,韓國、日本企業基於成本導向選擇在中國投資建廠,產品向全球輸出;伴隨中國勞動力成本及土地成本擡升,疊加關稅催化,部分企業選擇迴歸本土,直接導致韓國也承接了我國對美國出口份額漏損的部分。

此外,除以上經濟體外,墨西哥、馬來西亞、土耳其和柬埔寨也承接了我國在美國出口份額漏損額的部分。

三、中國對美國出口:出口粘性有多大?

在關稅和疫情的雙重影響下,一半以上的產品在美國市場份額下降。需要指出的是,部分產品持續維持上升態勢。理論上,關稅會通過擡升成本削落該產品的出口競爭力,進而導致其出口份額降低。但是,當該產品的價格需求缺乏彈性時,關稅引發的價格上升對其影響較爲有限。由此,我們可認定哪些市場份額上升的產品對美出口的價格需求缺乏彈性。據此,本文選擇關稅落地後且疫情爆發後在美國市場份額均上升的產品進行觀察。結果顯示:

從這些產品的出口總值看,在關稅落地後及疫情爆發後一年,約有1083個徵稅產品在美國出口市場份額上升,出口總值約爲653.4億美元,佔同期我國對美國出口比重14.5%。

從這些產品的份額區域分佈看,與前文一致,我國出口產品在美國市場份額上升,意味着其他地區在美國市場份額下降。進一步觀察這些出口產品“中轉站指數”,在我國出口市場份額上升的產品中,市場份額下降明顯的區域主要有日本、德國、法國、荷蘭、中國香港地區、加拿大、委內瑞拉、意大利,參見圖表9。

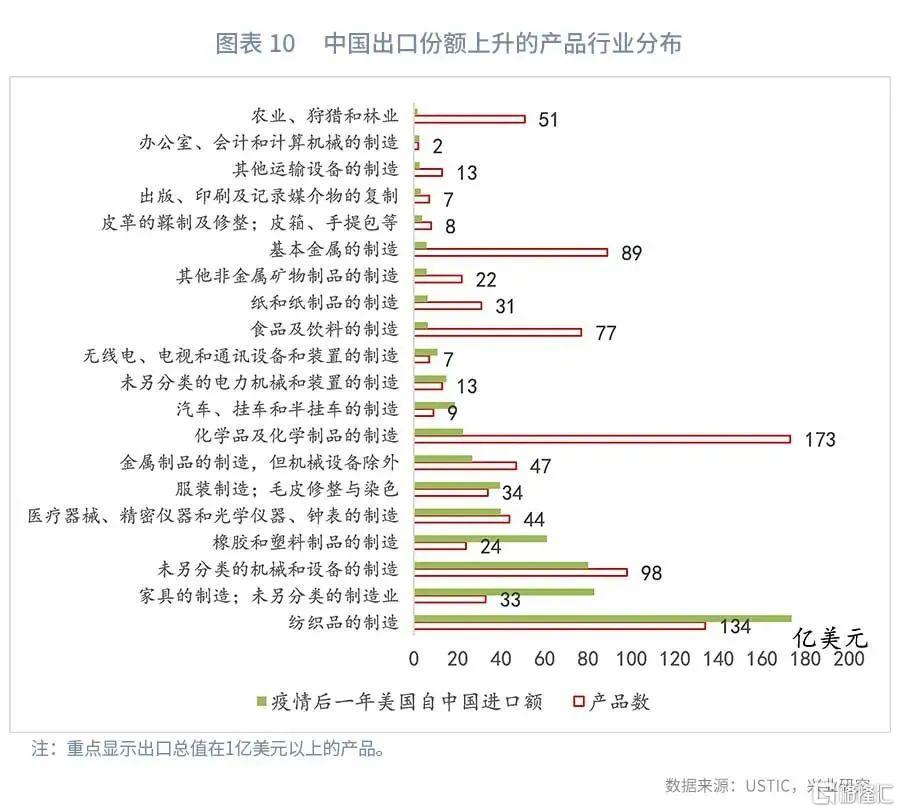

從這些產品的行業分佈看,本文通過觀察產品分佈數和產品出口總值觀察這類產品的行業分佈情況。結果顯示,從產品個數分佈看,在所有出口份額連續上升的徵稅產品中,多數分佈於紡織、化學品及化學制品、基本金屬、和食品飲料等行業;從產品出口總值分佈看,出口總值較高的產品主要分佈在紡織品、傢俱、未另分類的機械和設備、橡膠和塑料製品、醫療器械和服裝製造等,參見圖表10。