本文來自格隆匯專欄:樑中華宏觀研究

概 要

一般來說,經濟數據都有一定的季節性,這對於判斷經濟的現狀和趨勢帶來了一定挑戰,所以大家通常會用同比數據來做分析。但是今年以來,由於去年基數變動較大,基於同比數據的分析顯得力不從心。

所以我們團隊對諸多經濟數據做了全面季調處理,剔除季節性擾動以後,利用環比指標來判斷經濟的現狀,可以看得更準確、更清晰。而且經濟運行往往有一定的慣性,環比指標在短期內突然變化的可能性較小,也有助於經濟趨勢的預測。

強調一點,本文主要關注短期經濟趨勢的變化,我們認爲經濟數據短期出現波動都很正常,但隨着新發展理念的貫徹實施,經濟結構不斷優化調整,我們對長期中國經濟增長的潛力充滿信心。

1

經濟下行或未結束

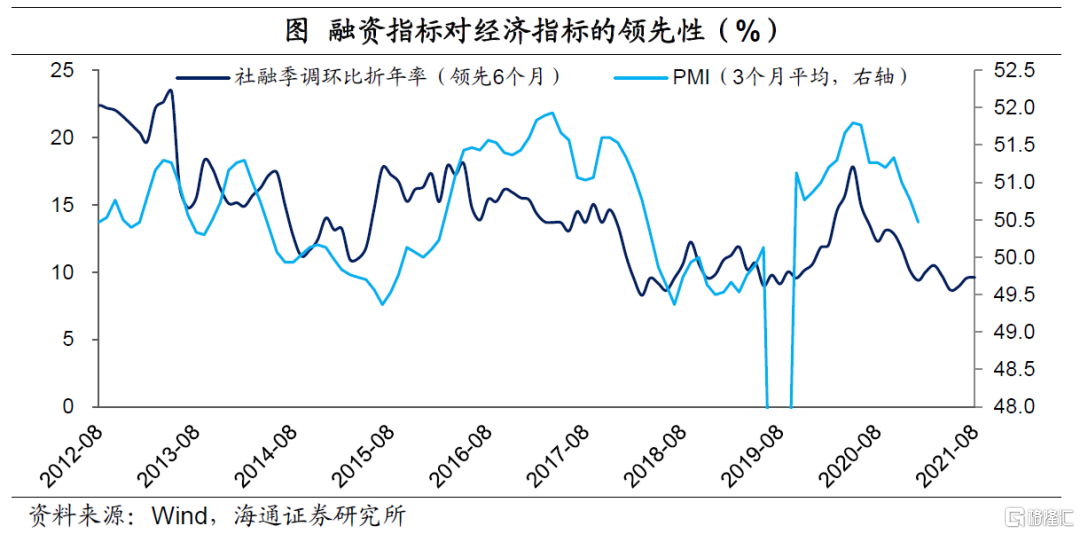

從歷史規律來看,融資是我國經濟的領先指標,通常領先經濟兩個季度左右。如果用連續三個月的社融季調環比增速來看,本輪融資增長最快的時候是在去年5月份,所以去年11月PMI達到最高點後開始下降。融資增速之所以下行,是因爲我國去年率先防控住疫情,經濟逐漸修復,宏觀政策慢慢回到常態化,今年以來開啓“不急轉彎”。

目前來看,社融環比指標仍在低位,並沒有明顯回升。融資要回升,一個是看融資的供給政策是否放開,另一個也要看融資需求是否回升。從融資對經濟領先性來說,經濟穩增長壓力可能會繼續增加。

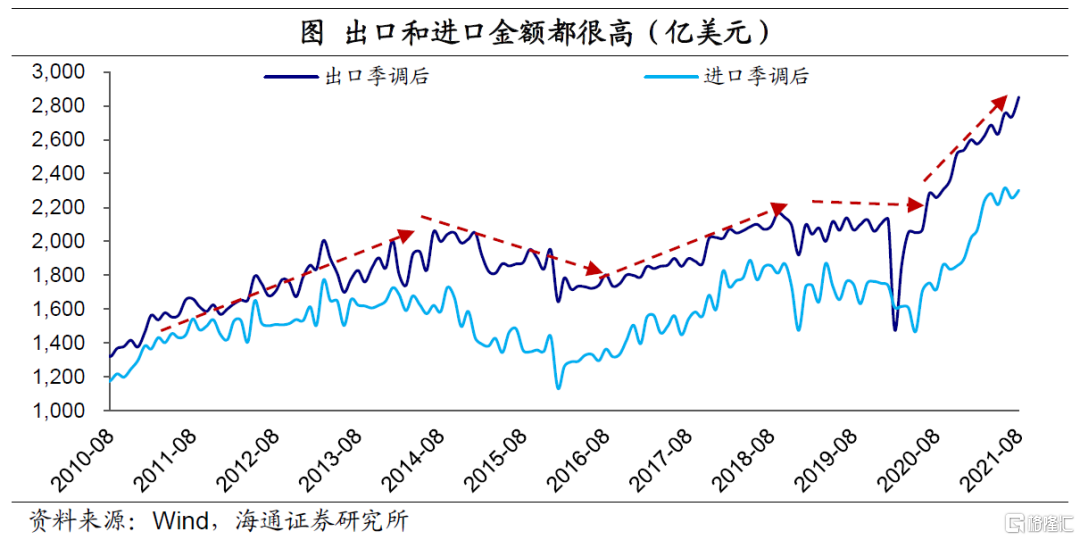

去年經濟的回升,一個重要力量是出口,另一個是國內的固定資產投資。今年以來,出口的表現仍然是最亮眼的。剔除季節性因素後,我們看外貿的趨勢:去年以來,我國出口和進口的總金額都大幅飆升,不斷創出歷史新高。

但是進出口金額有兩部分構成,一個是進出口的數量,另一個是進出口的價格。而對經濟的實際增長的拉動來說,進出口的數量更爲重要。

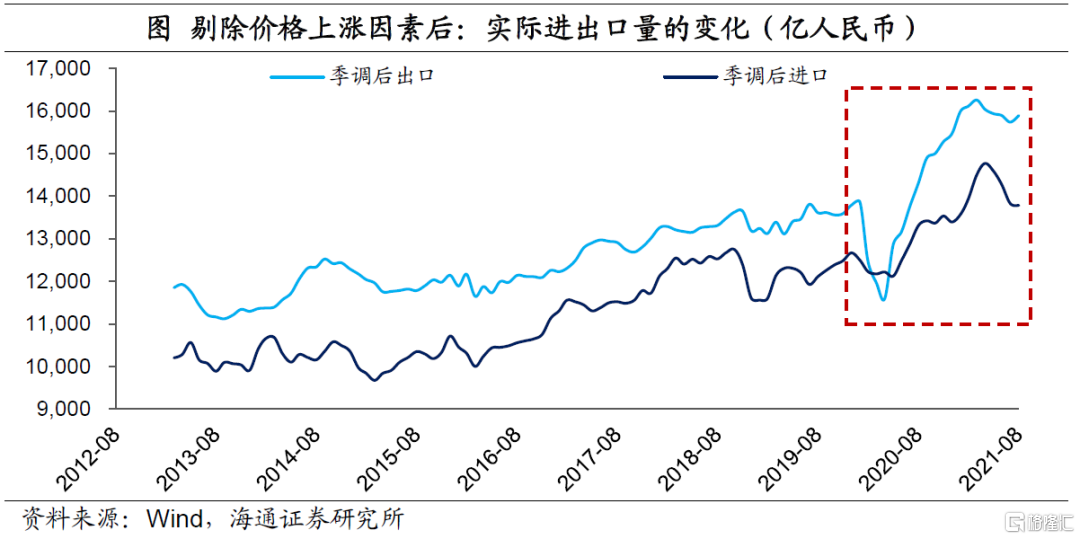

去年以來以大宗商品爲代表的全球漲價尤其明顯,所以我們剔除價格變動對進出口金額的影響,並且對數量數據做季節性調整。結果發現,出口數量在今年3月份達到最高點後就開始回落,只不過回落的速度較慢;進口數量在4月份達到高點後,出現了比較明顯的回落,這或許反映了內需的拖累作用。

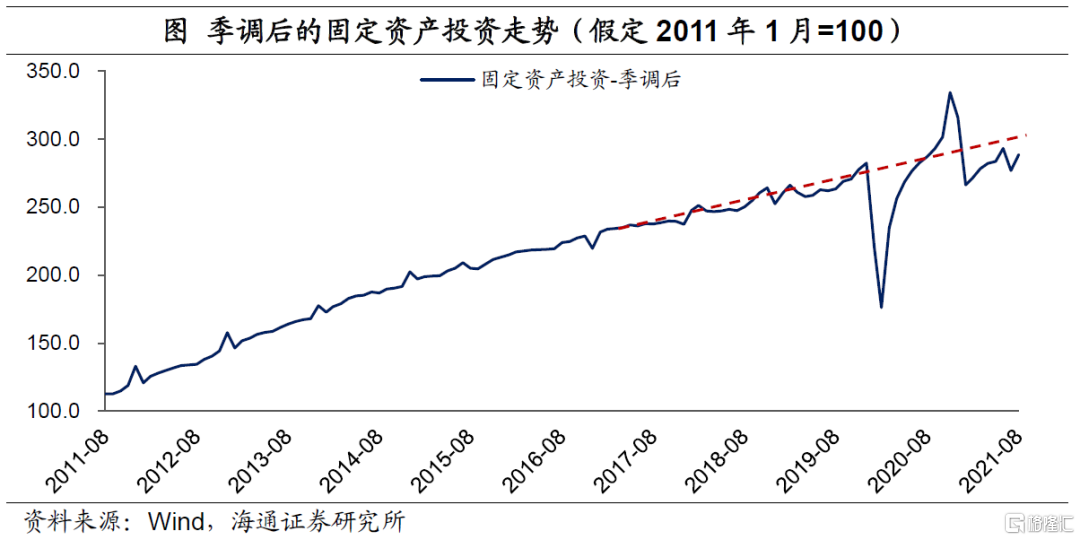

我們對固定資產投資數據也做了剔除季節性的處理。其實在去年下半年的時候,國內投資已經完全恢復到疫情之前的增長軌道,甚至在去年4季度一度遠遠超過疫情之前,房地產投資的拉動作用不容忽視。不過今年以來,固定資產投資出現了較爲明顯的回落,8月份仍然在趨勢線下方。

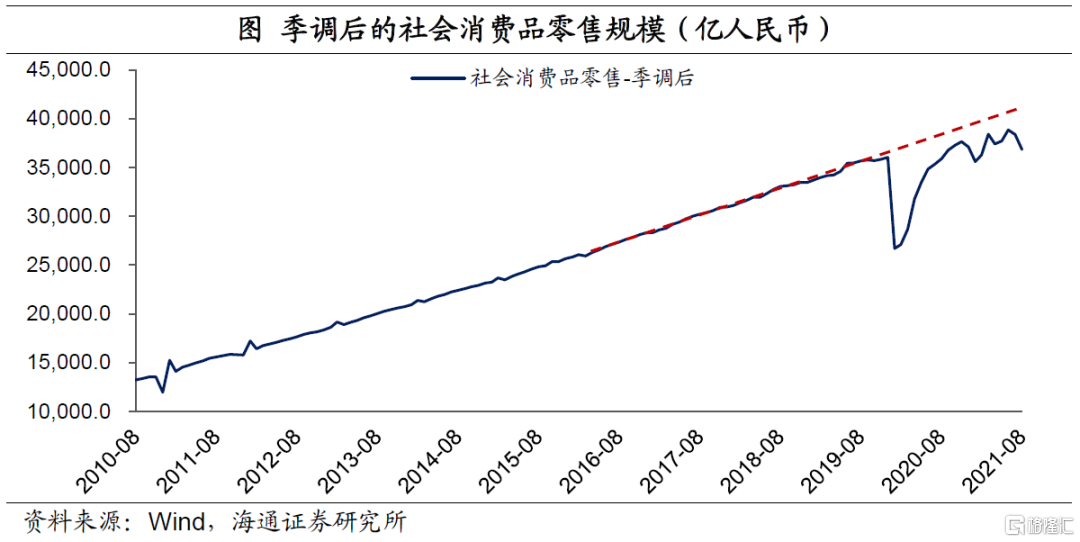

消費是去年以來經濟恢復的薄弱環節,剔除季節性以後,一直處於疫情之前增長趨勢線以下。這一方面和疫情擾動有關,另一方面也會受到居民就業和收入的影響。8月季調後的社會消費品零售出現了比較明顯的下滑,疫情的短期影響更大一些。

2

需要重點關注房地產

除了融資指標以外,考察國內經濟走勢,不能不關注房地產,尤其是房地產在存量經濟中佔據較大比重。而房地產市場的走勢和融資又有很大關係,所以融資對經濟的領先性,其實部分反映的是房地產對經濟的作用。

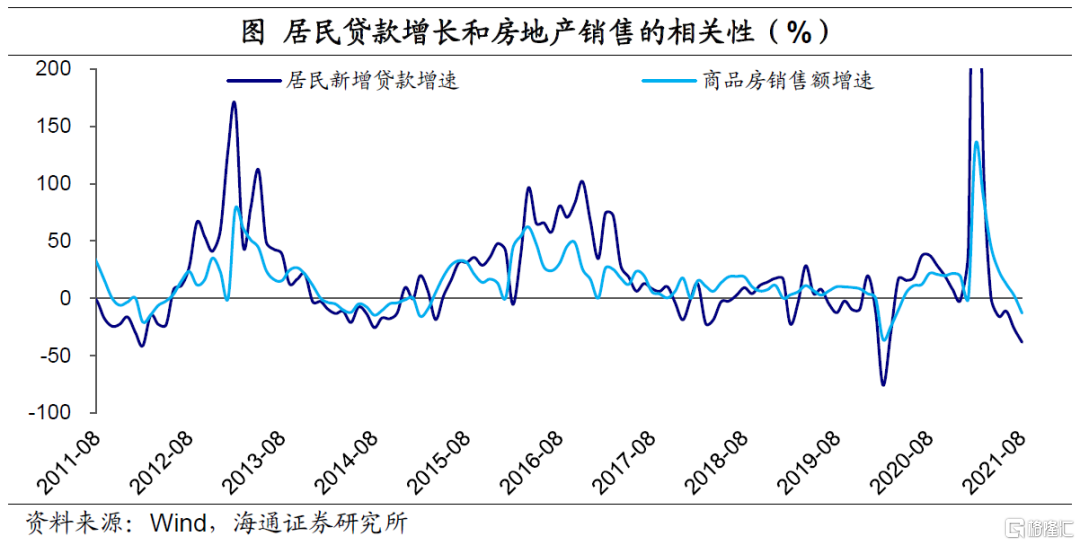

從歷史數據來看,居民貸款的增長和房地產銷售的增長具有較高的相關性。背後一個很重要的原因是,居民貸款很重要的用途就是買房。

今年以來,居民貸款增速明顯放緩。截至8月份,季調後的居民存量貸款增速(3個月環比)已經降至2.3%,而在2月時還有4.0%,下滑的幅度和去年國內疫情剛發生的時候有些像。

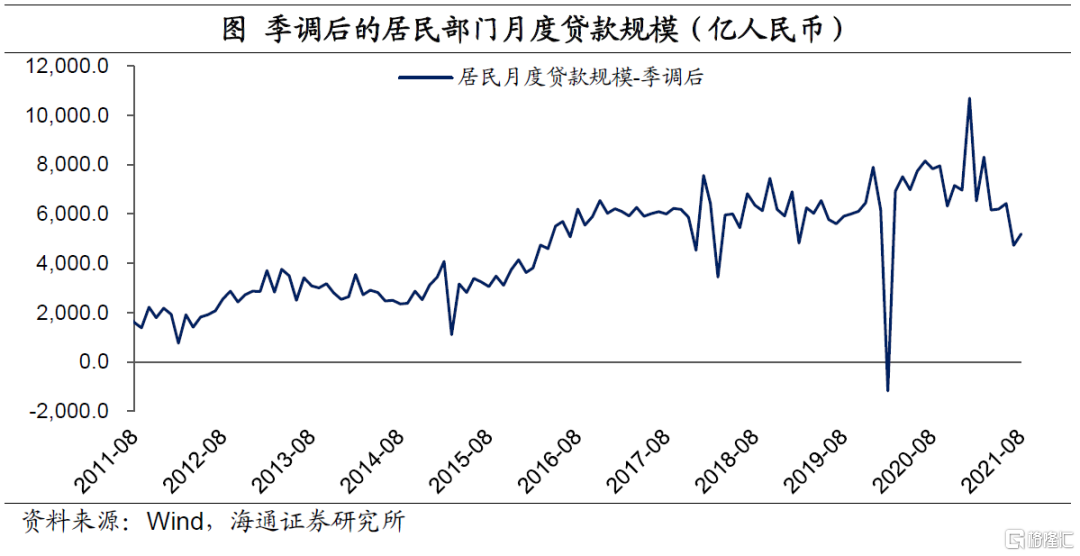

我們對每個月居民新增貸款規模也做季調處理,8月份只有5200億,而在1季度的時候平均也有8500億以上,趨勢和存量貸款的增速是一致的。

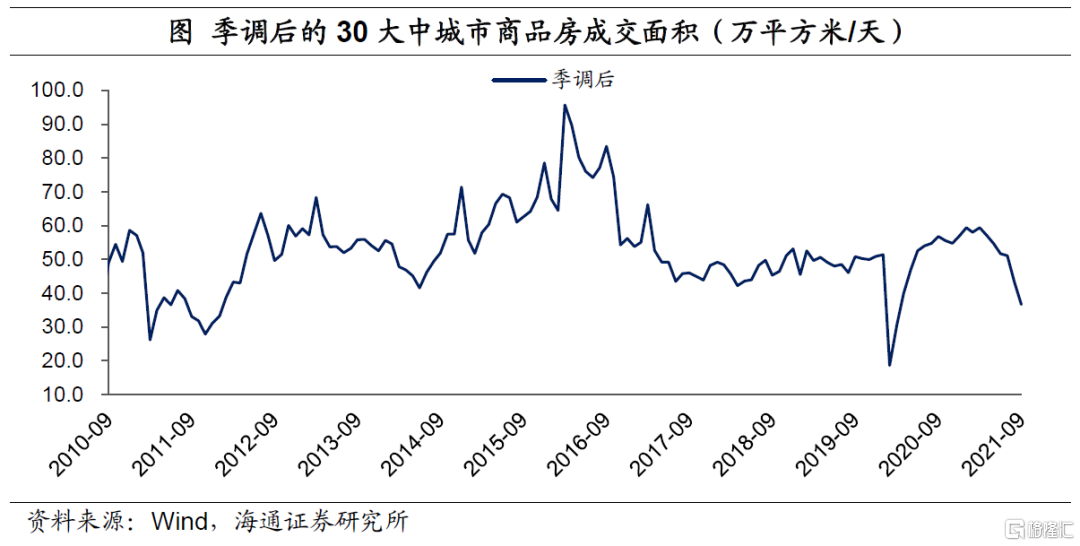

融資收緊的情況下,房地產銷售也出現了明顯的回落。季調處理後,30大中城市的商品房成交面積在今年1季度達到最高點,當時日均成交將近59萬平方米,之後開始回落,截至9月上中旬數據,季調後的日均成交已經降至37萬平方米。

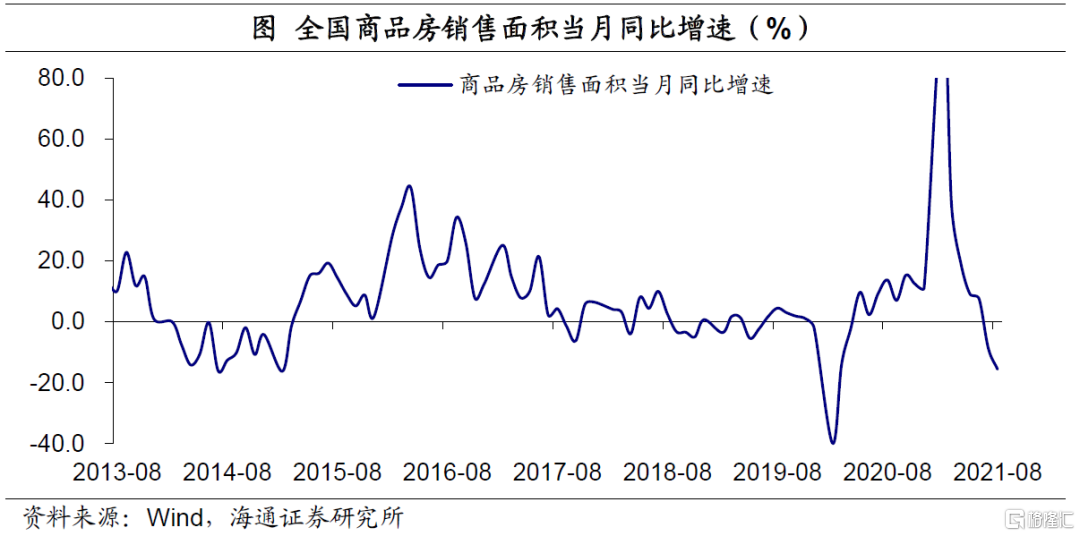

當然,30城數據只能作爲一個參考。根據統計局公佈的數據進行推算,8月商品房銷售面積當月同比增速已經回落至-15.6%。

我們之前專題有具體討論過房地產市場,今年年初的時候也根據房地產貸款集中度管理規定做過測算和預判。結構上來說,需要重點關注中小城市本輪房地產市場的走勢,在上一輪去庫存政策之前,小城市房地產市場的調整,曾增加了穩增長壓力,也增加了債務的風險。

3

關注調控政策變化

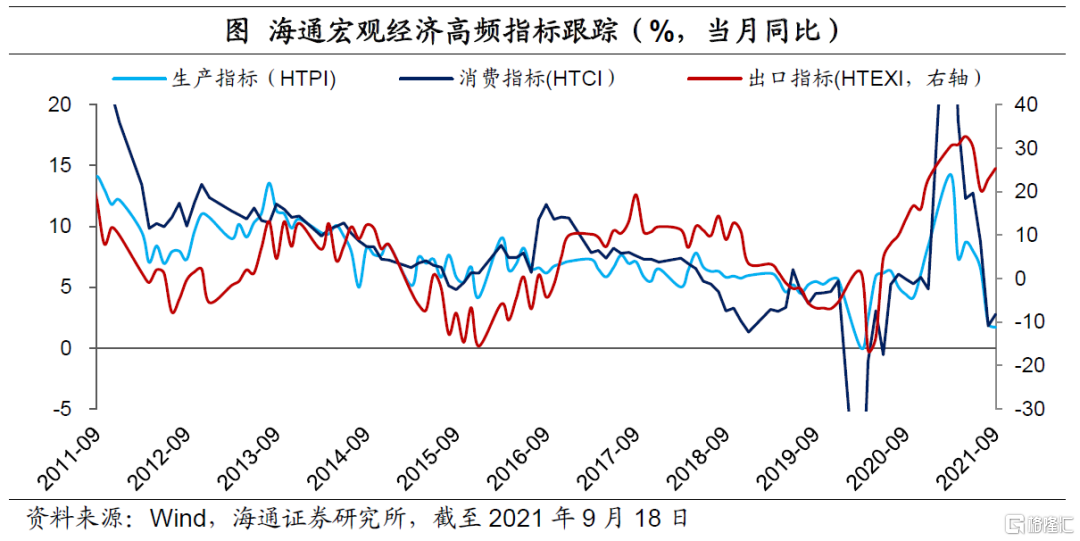

從融資和房地產角度看,總量穩增長的壓力在逐步增加。根據我們團隊構建的經濟三大高頻跟蹤指標,9月以來,出口表現較好,消費略有改善,生產仍在低位。8月份受到疫情影響較大的領域,預計在9月份或有邊際上的改善,但整體經濟仍有穩增長壓力,尤其是消費或延續弱復甦、前期支撐作用較大的地產和出口面臨高位回落。

接下來,需要重點關注政策的變化,根據以往經濟週期中政策的節奏,財政會更積極,並且會寬貨幣、寬信用支持中小微企業,而房地產政策的調整往往會比較慢。我們仍維持四季度或是政策調整重要窗口期的判斷,需要耐心。