本文來自格隆匯專欄:中信債券明明,作者:明明債券團隊

核心觀點

對於經濟而言,產能約束導致“脹”,下遊階段性需求不足導致“滯”,成爲當前制約經濟增長的主要矛盾。“類滯脹”的擔憂在股票和債券市場上得到了不同程度的反映。短期內,上遊週期品供給端約束難以鬆動,結構性通脹壓力或難實質性下降。但是,隨着宏觀政策向寬信用、穩增長的方向演繹,“滯”的問題將逐漸緩解,股票風格或將有所切換,無風險利率難創新低。

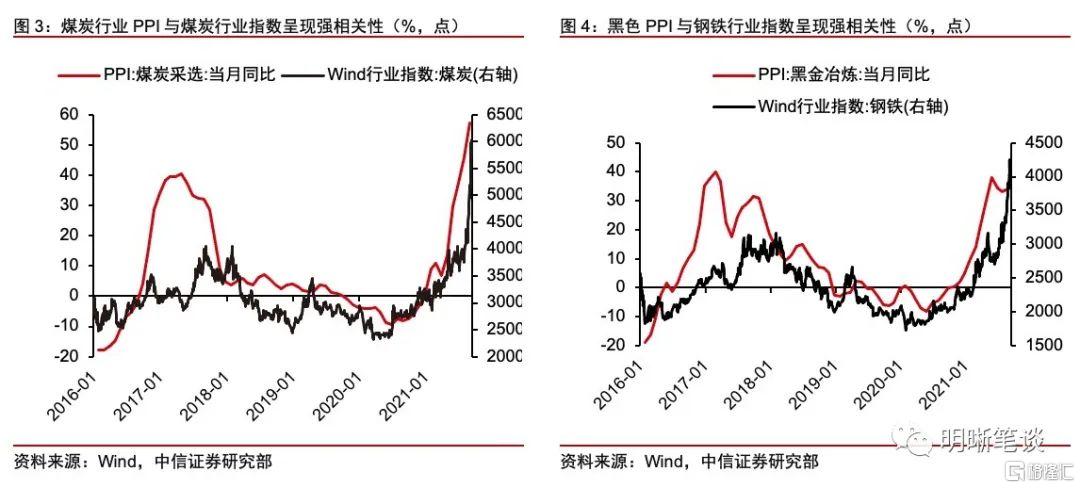

上遊週期品供給端約束難以鬆動,穩增長政策或將提振需求,短期週期品價格或將高位運行。上遊週期品供給受政策影響大,能耗雙控要求下,鋼鐵、煤炭、電力等限產催生價格上漲。短期來看,供給端限產政策未見鬆動,需求端不弱——預計基建今年年底到明年年初形成實物工作量、地產建安投資需求的擴張也能持續到明年。雖然近期上遊行業原材料價格漲幅較大,但供需格局向好支撐價格維持高位的可能性較大。長期來看,在碳中和、碳達峯的大背景下,高質量發展要求高能耗行業的轉型升級,週期性行業在長期也會經歷價格、利潤和估值擡升過程。

但是,對於經濟而言,產能約束導致“脹”,下遊階段性需求不足導致“滯”,成爲當前制約經濟增長的主要矛盾。下遊需求的階段性下滑,核心的因素來自於兩方面,一是疫情的擾動,對接觸型消費和服務業的抑制;二是宏觀政策的轉向,尤其是針對廣義財政和房地產行業的監管政策,導致相關產業鏈需求的下降。在中上遊價格大幅上漲的情況下,終端需求的疲軟導致下遊缺乏漲價能力,上下遊的通脹呈現顯著的分化,最終使得下遊企業利潤大幅壓縮,經營壓力上升,成爲當前經濟和市場的核心矛盾之一。

從金融市場的視角來看,三季度A股市場的分化加劇,映射出市場對於“類滯脹”的擔憂。從風格上看,三季度之後週期風格指數大幅上漲,反映了“脹”的預期,而與經濟運行相關性更強的金融風格和消費風格指數則出現了不同程度的下跌,反映的是“滯”的預期。從估值的上看,資金開始向低估值板塊轉移,歷史估值分位數較低的中證500指數大幅跑贏歷史估值水平相對較高的滬深300指數,說明市場在一定程度上擔憂“類滯脹”對於股票估值的壓制。

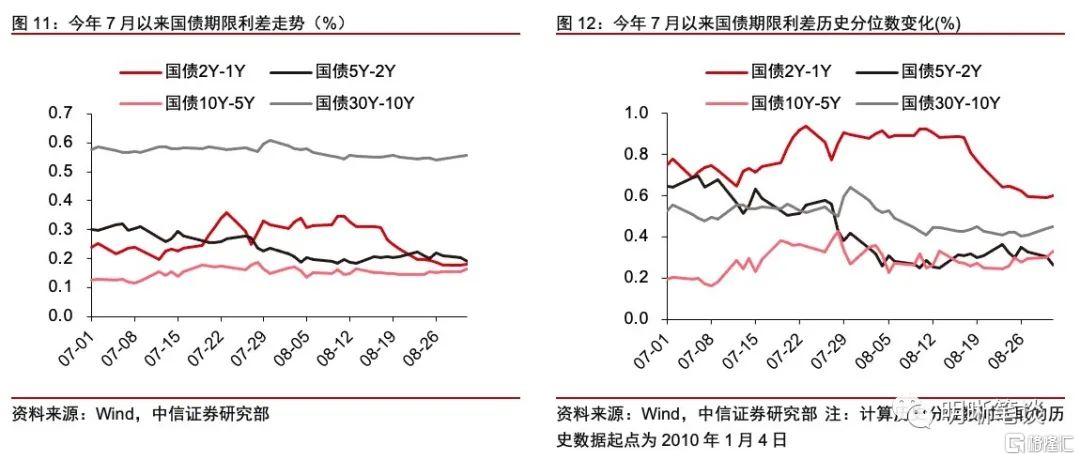

債券市場反映了“滯”的預期,但對“脹”並不敏感。從期限結構上看,利差的收斂反映了市場對經濟的擔憂有所加劇:中長端利差5Y-2Y,10Y-5Y,甚至是30Y-10Y,三季度以來大致呈現出下降的態勢,且其歷史分位數均下降到50%以下,反映了“滯”的預期。但是,通脹要想對利率產生作用需要以央行貨幣政策爲媒介,由於央行並沒有因爲結構性通脹而收緊貨幣,所以導致今年利率對通脹的反應並不敏感。

展望四季度到明年,隨着政策向寬信用、穩增長的方向演繹,“滯”的問題將逐漸緩解,股票風格或將有所切換,利率難創新低。雖然當下經濟面臨“滯”的困擾,但在跨週期調節的思路下,城投、地產相關的監管和信貸政策都具備一定的彈性,政策態度也開始逐漸向寬信用、穩增長的目標傾斜,預計四季度到明年年初或將初顯成效,經濟狀況或將有所改善。對於股市而言,以消費和醫藥爲代表的價值股已經進入左側佈局區間。對於債市而言,在寬信用預期不強,經濟預期較弱的時候,10年期國債收益率多次衝擊2.8%以下未果,底部已經明確。隨着四季度到明年年初寬信用的信號逐步顯現,利率或將面臨一定的上行壓力。

風險因素:寬信用效果不及預期,疫情擾動加劇,海外流動性環境超預期收緊。

週期板塊近期漲幅過快主要由供給端的政策因素引起,短期來看,供給端限產政策未見鬆動,再加上四季度財政、信貸穩增長提振需求,價格在高位仍有較強支撐。長期來看,低碳轉型、高質量發展對供給端的提出了長期約束,週期品價格和高耗能行業利潤中樞將有所擡升。

短期邏輯:供給端約束較強,穩增長提振需求

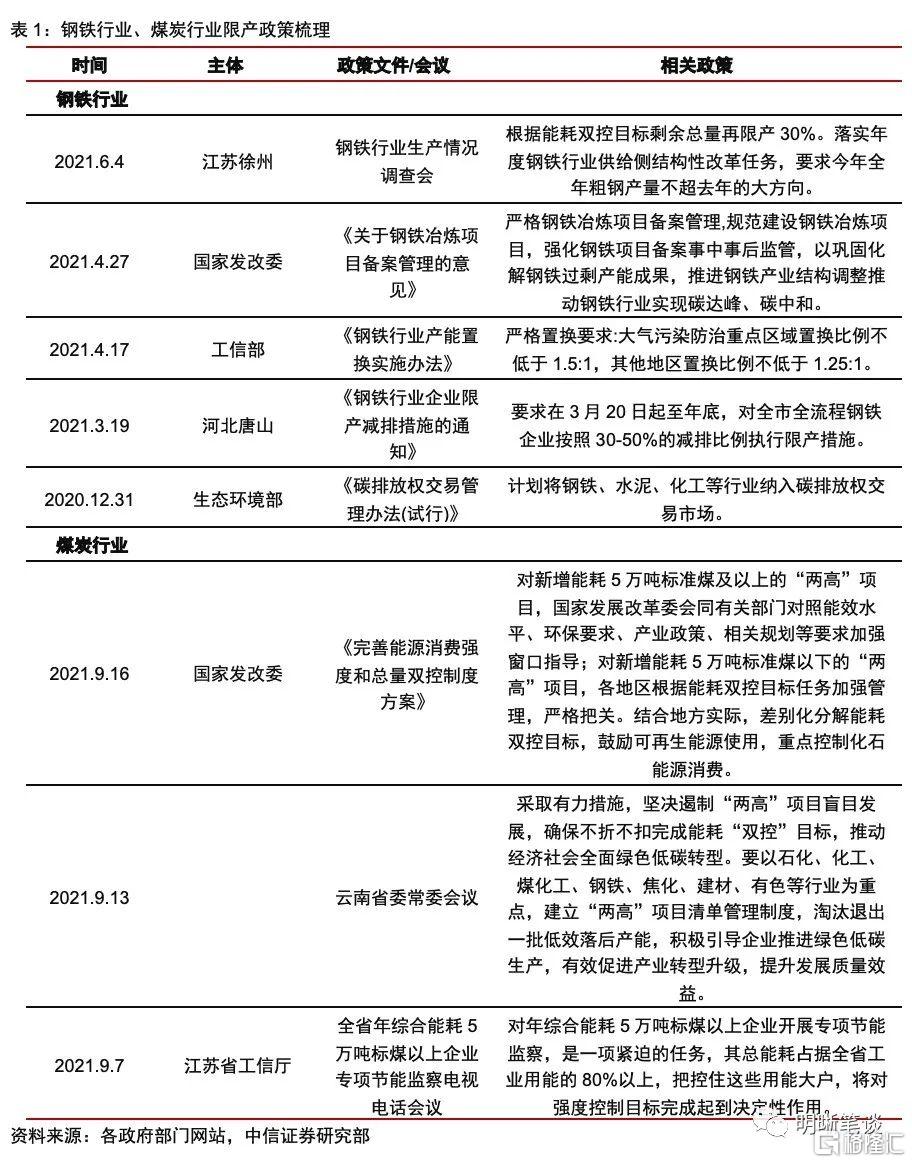

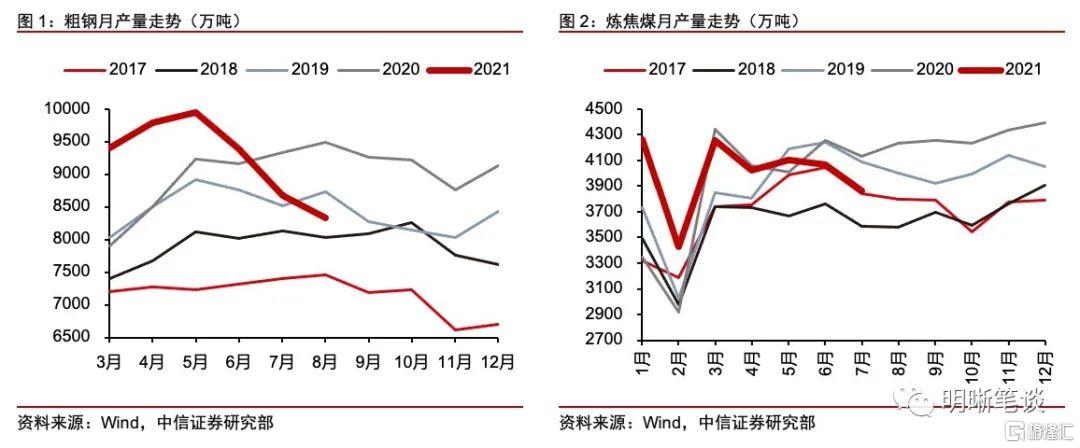

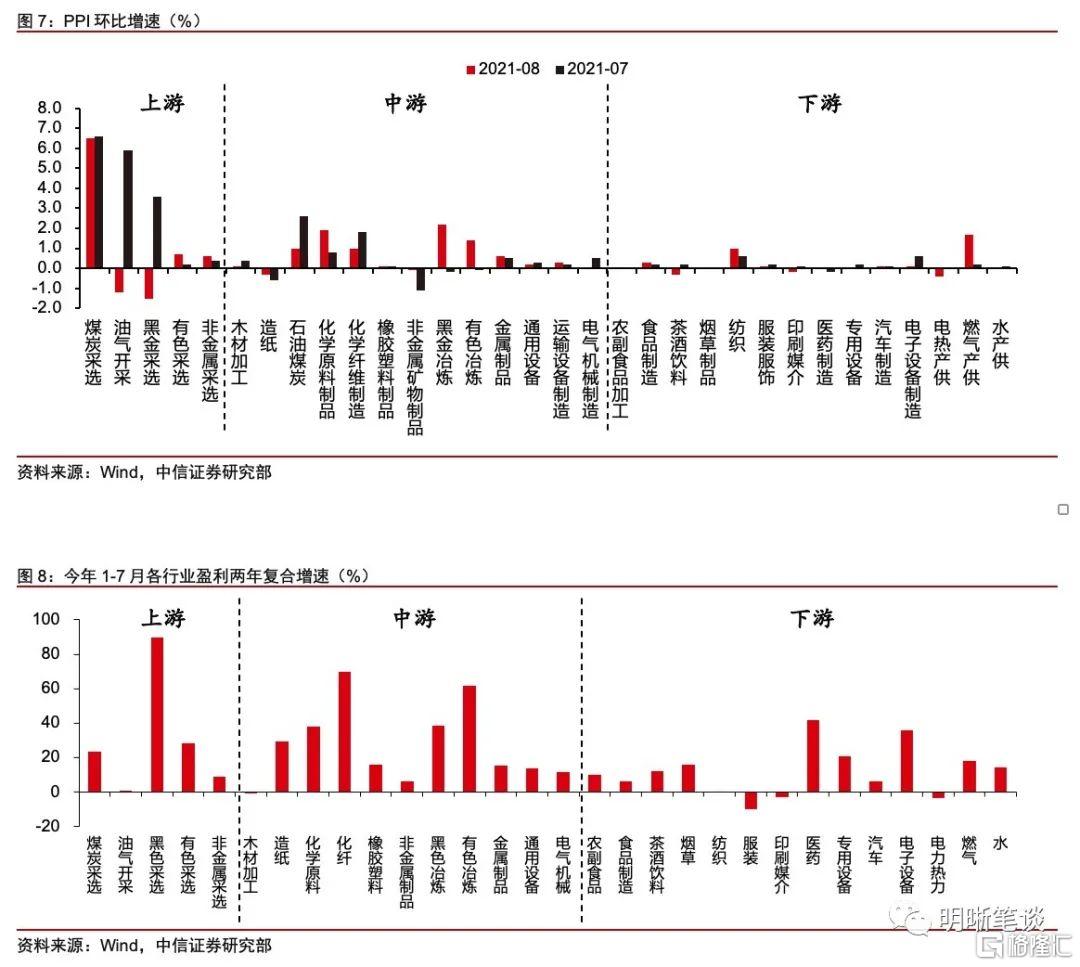

上遊週期品景氣度受政策影響大,能耗雙控要求下,鋼鐵。煤炭、電力等限產催生價格上漲。在碳達峯、碳中和的背景下,各產業都依託政策指引進行低碳轉型,在國家計劃安排內完成相應的減排指標。行業層面,爲踐行高質量發展目標,高能耗行業被作爲首要的減排對象,今年以來,高耗能產業的限產由能耗雙控目標完成情況較爲緊張的省區逐漸擴大。鋼鐵行業,1-8月粗鋼產量同比增長5.3%,爲了完成今年全年產量不超過去年的目標,四季度粗鋼產量預計將繼續下滑;煤炭行業,1-7月煉焦煤產量同比增長3.4%,預計四季度的限產措施會愈加收緊。在西南地區今年降雨量顯著低於歷史平均水平的背景下,水力發電量不足,電解鋁、硅錳、鋅等行業也受到壓制。

供給端約束短期未見鬆動,穩增長政策或將提振需求,短期價格漲勢仍有支撐。短期來看,在供給端的政策約束沒有放鬆跡象的預期下,需求端一方面有基建逆週期調節的未來預期,今年底到明年年初將會形成實物工作量;另一方面地產建安投資需求的擴張預計也能持續到明年。雖然近期上遊行業原材料價格漲幅較大,但短期仍有支撐,維持高位的可能性較大。

長期邏輯:低碳轉型是長期趨勢,週期行業利潤中樞擡升

從長期來看,低碳轉型不僅是經濟發展的長期趨勢,也是週期行業的一個長期邏輯。在低碳轉型的長邏輯下,供給端會有長期約束,隨着過剩產能、高能耗產能的逐步清理,原料供應與需求端的擴張形成缺口,很多中上遊週期品的價格會長期提升,進而導致上遊企業利潤中樞的擡升。因此,在碳中和、碳達峯的大背景下,高質量發展要求高能耗行業的轉型升級,週期性行業在長期也就必然會經歷價格、利潤和估值擡升過程。

上下遊的通脹分化是經濟和市場的核心矛盾

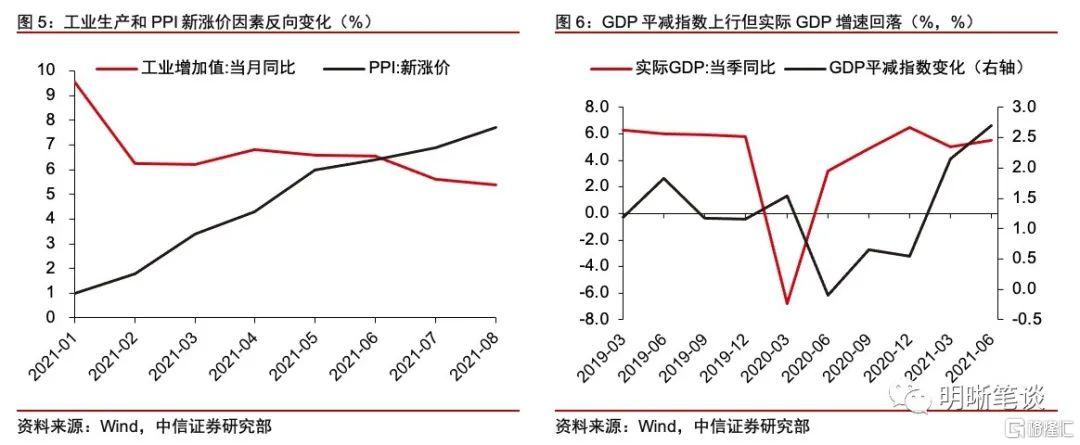

在上下遊價格分化的背景下,7、8月份以來,隨着工業增速開始下滑,經濟“滯”的範圍擴大、程度加深。7、8月份工業增加值兩年平均增速明顯回落,反觀PPI的上漲勢頭並沒有停歇,即便我們剔除基數的影響,只考慮今年的新漲價因素亦是如此。PPI和工業生產增速的剪刀差顯著擴大,意味着工業也開始出現了“類滯脹”的特徵。從GDP的角度去衡量整個經濟,儘管服務價格與核心CPI的表現相對弱勢,但實際GDP增速放緩和以GDP平減指數爲代表的總體物價水平顯著上升並存,也開始在一定程度上呈現出“類滯脹”的特點。

是什麼導致了“類滯脹”的局面?簡而言之,產能約束導致“脹”,下遊需求不足導致“滯”,對下遊企業利潤形成負面衝擊。對於中上遊工業品的高通脹而言,近幾個月推升其價格的因素主要在於低碳轉型的背景下對部分高耗能行業的產能限制。而下遊需求的階段性下滑,最核心的因素來自兩方面,一是疫情的擾動,對接觸型消費和服務業的修復形成了較強的抑制;二是宏觀政策的轉向,尤其是針對廣義財政和房地產行業的監管政策,導致相關產業鏈需求的下降。在“類滯脹”的情境下,部分中上遊價格大幅上漲導致下遊行業成本大幅擡升,而終端需求的疲軟又使其缺乏漲價能力,上下遊的通脹呈現顯著的分化,最終使得下遊企業利潤大幅壓縮,經營壓力上升,成爲當前經濟和市場的核心矛盾之一。

限產和通脹分化對經濟形成負面衝擊

直接衝擊:低碳轉型下對高能耗行業產能限制,直接約束了上遊採礦業和部分中遊製造業的生產能力。今年以來,採礦業持續拖累工業增加值增速;8月,以鋼鐵和水泥爲代表的部分中遊製造業增加值也開始顯著下滑,8月鋼材產量同比下降10.1%,水泥下降5.2%。

間接影響:通脹在工業上下遊的傳導並不通暢,不論從分行業PPI的同比增速還是月度環比增速來看,下遊工業品價格的漲幅都遠不及上遊原材料,核心CPI當中的服務價格亦是如此。不少下遊行業在原材料成本大幅上升和產成品價格上漲緩慢的情況下,利潤空間越來越狹窄,經營壓力有所增大,進一步削弱了其生產的意願。

股債如何爲“滯脹”定價

進入三季度,A股市場的分化加劇,映射出市場對於“類滯脹”的擔憂。從風格上看,三季度之後週期風格指數大幅上漲,反映了“脹”的預期,而與經濟運行相關性更強的金融風格和消費風格指數則出現了不同程度的下跌,反映的是“滯”的預期。從估值上看,資金開始向低估值板塊轉移,歷史估值分位數較低的中證500指數大幅跑贏歷史估值水平相對較高的滬深300指數,說明市場在一定程度上擔憂“類滯脹”對於股票估值的壓制。

債市反映了“滯”的預期,但對“脹”並不敏感。從期限結構上看,利差的收斂反映了市場對經濟的擔憂有所加劇:中長端利差5Y-2Y,10Y-5Y,甚至是30Y-10Y,在7月下旬至今都大致呈現出下降的態勢,而且其歷史分位數均下降到50%以下,原因主要在於監管因素導致的資產荒以及市場對經濟增速下行擔憂,反映了“滯”的預期。對於通脹,儘管債券市場上多有討論,但利率對通脹的反應並不敏感。從實踐上講,通脹對於利率的影響並不直接,中間要經過貨幣政策作爲媒介。只有央行爲了抑制高通脹而收緊貨幣,纔會導致利率上行。今年至今的情況恰恰相反,央行認爲通脹是結構性的,流動性不但沒有收緊,甚至處於穩中偏鬆的狀態,那麼結構性的通脹就不會對債市產生實質性的負面影響。

隨着政策向寬信用、穩增長的方向演繹,“滯”的問題將逐漸緩解,股票風格或將有所切換,利率難創新低。宏觀政策跨週期設計很重要的一點在於,要前瞻性的判斷未來經濟走勢,提前佈局調控。雖然當下經濟面臨“滯”的困擾,但城投、地產相關的監管和信貸政策都具備一定的彈性,政策態度也開始逐漸向穩增長的目標傾斜,預計四季度到明年年初或將初顯成效,經濟狀況或將有所改善。對於股市而言,以消費和醫藥爲代表的價值股已經進入左側佈局區間。對於債市而言,潛在的寬信用預期已經開始壓制做多情緒。在寬信用預期不強,經濟預期較弱的時候,10年期國債收益率多次衝擊2.8%以下未果,底部已經明確,隨着四季度到明年年初寬信用的信號逐步顯現,利率或將面臨一定的上行壓力。

風險因素:寬信用效果不及預期,疫情擾動加劇,海外流動性環境超預期收緊。