據格隆匯新股瞭解,曾於7月20日遭遇暫緩審覈的上海海和藥物研究開發股份有限公司(以下簡稱“海和藥物”)重新恢復上市進程,將於本週五(9月17日)二度上會,國泰君安爲其保薦機構。

海和藥物是一家專注於抗腫瘤創新藥物發現、開發、生產及商業化的自主創新生物技術公司。此次上市,公司計劃募集資金31.5億元,分別投向於新藥研發項目、泰州生產基地建設項目、補充流動資金。

1

股權轉讓遭質疑

海和藥物是由藥物所與張江科投於2011年3月共同設立。其中,張江科投以貨幣出資,藥物所以專利出資,認繳註冊資本均爲5000萬元,各佔50%比例。

經過多年發展,海和藥物經歷了多輪的股權轉讓以及融資活動。官網顯示,2019年2月,公司完成了1.366億美元的A輪融資;2020年7月,完成了12億元B輪融資。期間引入了中金澔域、招銀成長、君聯資本等多方投資者。

IPO前,丁健直接及間接合計擁有海和藥物表決權的比例爲29.4096%,爲其控股股東及實際控制人。

不過,對於丁健的控股歷程市場議論紛紛,就連上交所亦對其表示質疑。2016年7月綠谷集團受讓藥物所持有的海和有限的19.5122%的股權,交易價格爲以8018.95萬元。不出一個月,綠谷集團就將19.5122%股權以總價1元的對價轉讓給丁健。同樣,丁健還以1元受讓了西藏南江持有的20.49%股權。公司表示,上述40%的股權轉讓均是西藏南江對丁健的股權激勵。

也就是說,藥物所以8000多萬轉讓的近20%的股權,兜了一圈僅以1元價格又回到丁健手中。要知道,丁健與藥物所關係匪淺,曾於1994年至2013年曆任藥物所藥理一室課題組長、副所長、所長,自2014年至今任藥物所藥理一室課題組長。

就此,上交所曾質疑其以1元價格將股權轉讓給丁健的原因及合理性,以及是否存在代持或其他利益安排。

2

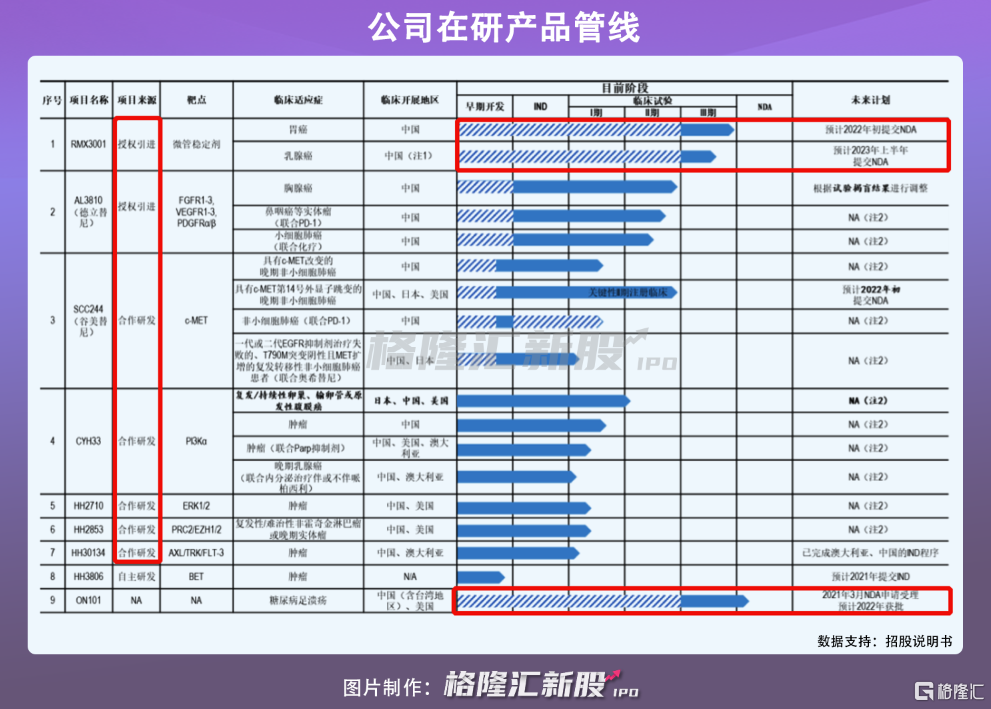

尚未產品商業化

業務上來看,海和藥物目前在抗腫瘤領域重點推進的8款化合物,其中7個化合物處於臨牀研究階段,1個化合物處於臨牀前研究階段。

截至目前,進展最快的是與臺灣合一生技集團合作的ON101項目,即針對糖尿病足潰瘍治療的天然藥物創新藥,目前已在國內完成III期臨牀試驗,且NDA申請已獲得CDE受理,預計2022年獲批。值得注意的是,海和藥物負責在該項目在中國大陸的III期臨牀試驗,NDA申請及註冊,以及後續納入中國大陸醫保範圍的相關工作,雖然享有ON101的銷售提成,但並不直接參與其的生產和銷售活動,也就是說,公司並沒有其相關專利權。

除此之外,在8個在研產品中,有7個項目來自授權引進以及合作研發,自主研發項目僅有HH3806項目,研發能力顯現單薄。

其中,RMX3001、AL3810(德立替尼)相關專利也是經過授權許可,且未來並不持有RMX3001的上市許可證書,AL3810相關化合物專利由藥物所等單位完成發明工作並申請,經多次授權後許可給海和藥物。

值得一提的是,AL3810的胸腺癌臨牀試驗(AL3810-202)已於今年4月,召開IDMC審覈會,並於8月收到CDE提出試驗方案修改建議,公司決定不再繼續AL3810-202研究,進入數據鎖庫、揭盲階段。海和藥物亦坦言道,最爲接近新藥上市及商業化的核心在研產品RMX3001、SCC244也可能存在無法按照預期時間提交新藥上市申請的情形。

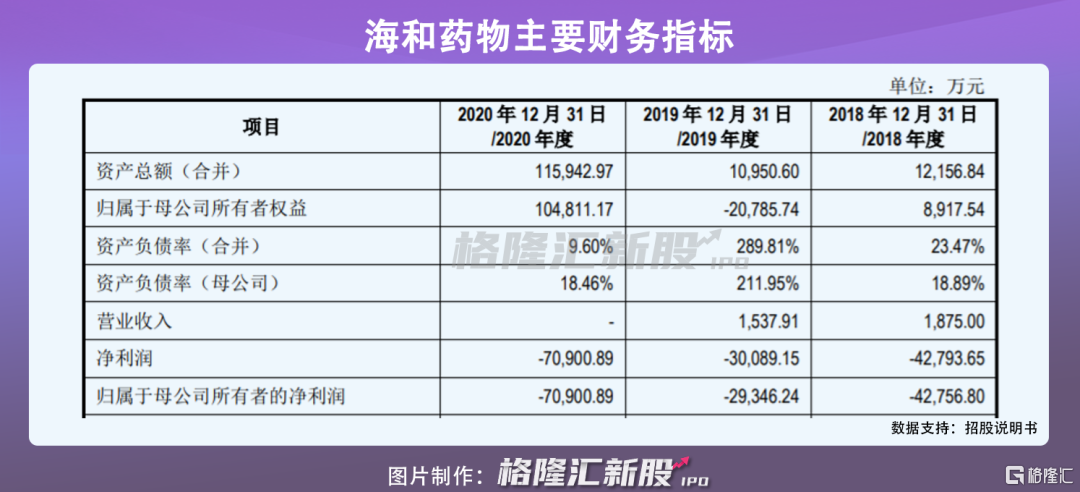

報告期內,海和藥物研發費用分別爲1.07億元、3.03億元和4.82億元。由於尚未產品上市銷售,加上大量研發投入,海和藥物自2018年-2020年連續虧損,歸母淨利潤分別爲-4.28億元、-2.93億元和-7.09億元。

3

小結

科創板雖鼓勵未盈利公司上市,但是需要公司真正具有科研創新實力。海和藥物通過藥物引進、合作研發等手段走上商業化的快車道,但目前來看,公司無論科創屬性還是研發能力都難以令人信服。海和藥物二度上會,能否“通關”還需要打一個問號。