據格隆匯新股瞭解,9月9日,迪哲(江蘇)醫藥股份有限公司(以下簡稱“迪哲醫藥”)首發科創板上市獲通過,中信證券爲其保薦機構。

迪哲醫藥是一家創新驅動型生物醫藥公司。此次上市,公司擬公開發行不超過4000.01萬股,計劃募集資金約17.83億元,其中14.83億元投向於新藥研發項目,3億元用於補充流動資金。

01

多項專利來自股東

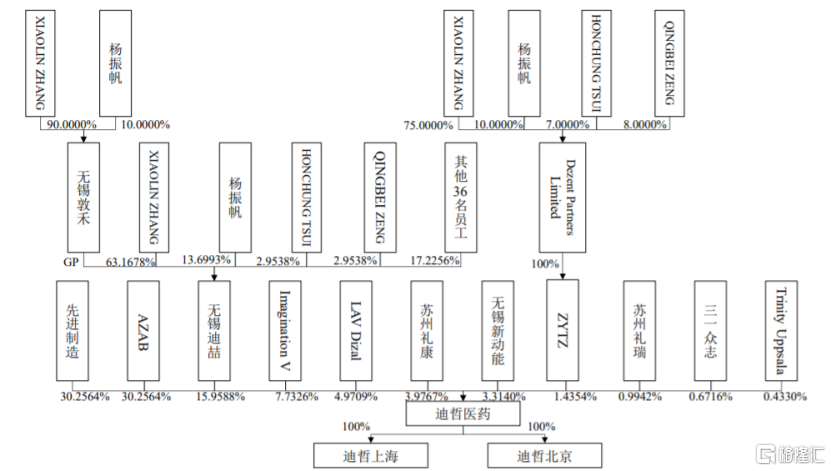

迪哲醫藥成立於2017年,是由AZAB、先進製造、ZYTZ、無錫靈創共同出資設立。IPO前,AZAB、先進製造爲公司並列第一大股東,分別持有30.2564%股份。值得一提的是,AZAB即爲全球領先製藥公司阿斯利康全資子公司。

除此之外,持股5%以上的股東還包括ZYTZ和無錫迪喆;LAV Dizal、蘇州禮康和蘇州禮瑞;Imagination V。由此,公司股權較爲分散,不存在控股股東和實際控制人。

(迪哲醫藥股權架構,來源:招股說明書)

背靠阿斯利康,迪哲醫藥獲得不少支持。在創立之初,XIAOLIN ZHANG及其帶領的阿斯利康原創新中心核心團隊大部分成員整體加入迪哲有限。

不僅在研發團隊方面,在藥品研發上亦是如此。目前,公司的研發管線中擁有4個處於臨牀階段並用於多個適應症的創新藥,以及多個處於臨牀前研究階段的候選創新藥。其中,DZD9008、DZD1516、DZD2269及DZD8586均系公司自主研發的產品,其餘的DZD4205、DZD0095及DZD2954的化合物專利是公司自阿斯利康處購買所得。

02

產品缺乏先發優勢

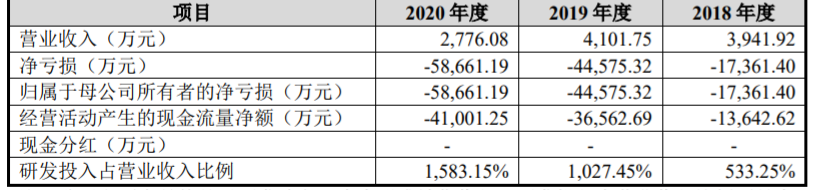

儘管在研產品較多,但迪哲醫藥目前尚無任何產品獲批上市,主要向AZAB及其關聯方收取的技術服務費支撐營收。2018年-2020年,公司實現營業收入分別爲3941.92萬元、4101.75萬元、2776.08萬元。

隨着研發費用不斷提升,公司虧損幅度也逐漸擴大。報告期內,其研發費用由2.10億元上升至4.39億元,歸母淨利潤則由-1.74億元擴大至-5.87億元,三年累計虧損爲12億元。

(公司主要財務指標,來源:招股說明書)

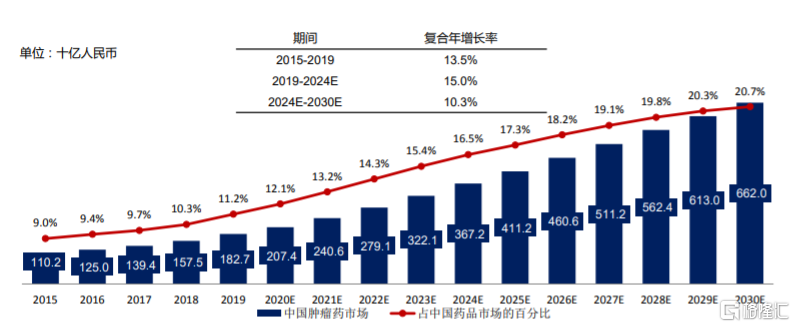

對於尚未盈利的創新藥企,還是要將目光放到具體藥物上來。迪哲藥業產品管線主要覆蓋抗腫瘤、免疫性疾病、代謝性疾病領域。以抗腫瘤藥物市場來說,預計到2024年該市場全球規模將達到2444億美元,其中中國抗腫瘤藥物市場將達到3672億元,可以說公司所瞄準的行業領域具有較大的發展前景。

(2015-2030E中國抗腫瘤藥物市場規模,來源:弗若斯特沙利文分析)

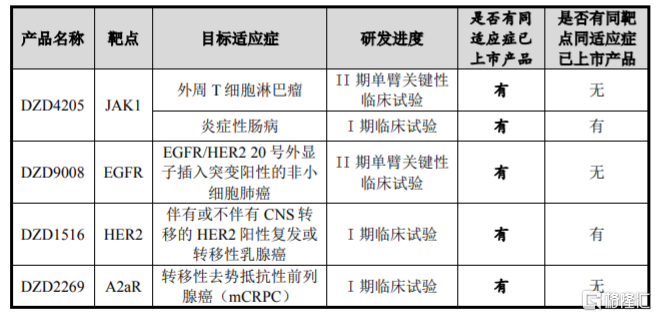

從產品管線來看,迪哲醫藥處於臨牀試驗階段的4個在研產品中,針對復發難治性外周T細胞淋巴瘤的DZD4205已經進入II期單臂關鍵性試驗,預計2023年下半年和2024年上半年分別在美國和中國獲批上市,這是公司目前研發進展最快的產品之一。另一款進入II期單臂關鍵性試驗的是針對EGFR/HER2 20號外顯子插入突變陽性的非小細胞肺癌的DZD9008。

(處於臨牀試驗階段的4個在研產品,來源:招股說明書)

不過,這四款產品目前均有同適應症已上市產品。以DZD9008爲例,強生的EGFR/c-Met雙特異性抗體Amivantamab用於治療EGFR20號外顯子插入突變非小細胞肺癌,已於2021年5月被美國FDA批準,在美國有條件上市;今年7月,國家藥監局也受理武田製藥的Mobocertinib(TAK-788)的新藥申請,可以看到在DZD9008上市前,有競品銷售將佔據一定市場份額。

03

小結

一般來說,一款藥物從開始研發到最終上市商業化平均要花費10年-15年時間,甚至是更長時間。而迪哲醫藥成立時間雖然不長,但也擁有了4款處於臨牀研究的創新藥,這背後離不開阿斯利康的支持,不僅創建研發團隊,同時還受讓相關產品專利。

不過,與國內知名醫藥企業相比,其產品數量和研發進度相對落後。令人擔憂的是,公司離商業化最近的也要到2023年上市銷售,在此期間,公司經營業績或難以扭轉虧損局面,即便此次上市成功,可能會面臨退市風險。