本文來自格隆匯專欄:國信銀行王劍,作者:王劍,陳俊良

市值管理的本質是通過多種手段,讓公司股票價格能夠準確反映公司內在價值。目前A股大量銀行存在估值非常低的現象,使得股權再融資難度加大,不利於服務實體經濟,未來有必要通過改善經營能力、提升價值創造能力、加強與投資者的溝通和對外宣傳等手段強化市值管理。

上市銀行進行市值管理意義重大

市值管理:使公司股票價格處於合理水平的過程

市值管理是指上市公司基於爲股東創造價值的理念,在追求公司價值最大化的過程中,通過合理、合法、合規的方式,實現公司股票價格合理反映公司內在價值的目標。簡而言之,市值管理就是使公司股票價格處於合理水平的過程。

股票價格受宏觀經濟、市場流動性、投資者風險偏好、交易衝擊等諸多因素影響,波動性難以避免,因此有時候會出現股票價格低於公司內在價值的現象,且這一現象持續的時間有可能會比較長。在公司價值被低估時,上市公司可以通過市值管理的方式讓股票價格實現價值迴歸,合理反映公司內在價值。但市值管理應當以股票價格合理反映公司價值爲準,而不應片面追求股價上漲,甚至出現不合理訴求,引發股票價格大漲大跌。

提升公司價值是市值管理的前提。“市場短期是一臺投票機,但長期是一臺稱重機。”長期來看,公司股票價格很難持續性地脫離公司內在價值而不斷上漲或下跌,而是會圍繞公司內在價值上下波動,只是在波動過程中可能會暫時性偏離內在價值。因此,提升公司內在價值是進行市值管理的前提。如果公司內在價值本身在下降,但上市公司想通過市值管理實現股票價格持續上漲,則違背了經濟規律和市場規律,也違背了市值管理的初衷。

A股上市銀行有必要實施市值管理

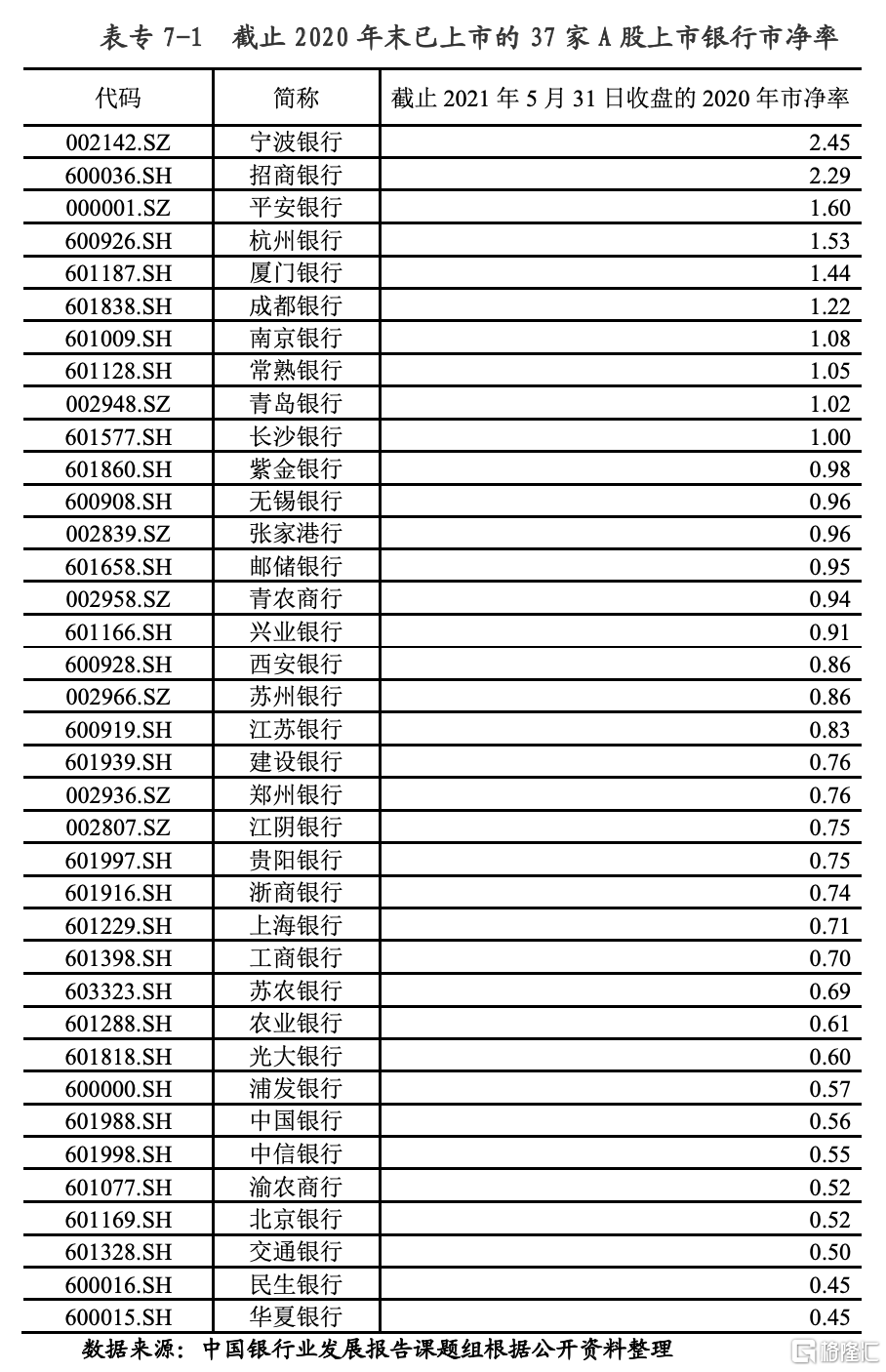

A股上市銀行過低的估值導致其正常的股權再融資受到影響,有必要進行市值管理。銀行業向來以助力實體經濟融資爲使命,但隨着A股上市銀行估值的持續下降,導致自身股權融資難度加大,銀行自身也出現了“融資難”的現象。目前A股銀行股估值水平整體偏低。截止2021年5月31日,在37家上市銀行中,僅有10家上市銀行的市淨率達到或超過1倍,而其餘27家上市銀行的市淨率低於1倍,即公司的總市值低於公司的賬面淨資產。其中市淨率最低的銀行,其總市值甚至不到賬面淨資產的一半。

低估值導致上市銀行的股權再融資受到影響:

一是普遍低於1倍的市淨率導致銀行定增變得困難。根據監管規定,國有企業不準低於淨資產發行股票,以定增方式再融資受到影響。此項規定最早可以追溯到1994年的《股份有限公司國有股權管理暫行辦法》,其初衷是在國有企業改革過程中防止國有資產流失。雖然這一文件已經於2008年廢止(財政部令第48號),但實踐中依然被默認執行。在發行價格不得低於賬面淨資產的要求下,銀行股按低於1倍的市淨率進行股權再融資的方法就難以真正實施。以往很多銀行的市淨率在0.9倍左右,有些大股東直接按1倍市淨率參與定增,在這一過程中,銀行實現了股權再融資的目的,中小股東也相當於從大股東那裏拿到了“補貼”,實現了多方共贏。當前銀行的市淨率普遍偏低,有些銀行的市淨率甚至低於0.5倍,如果大股東再按1倍市淨率參與定增,損失過多,因此在市淨率過低的情況下,銀行股權再融資受到很大影響。

二是銀行估值過低導致發行可轉債的再融資方式的難度增加。近幾年可轉債市場的快速發展爲銀行股權再融資拓寬了可選路徑,使得市淨率低於1但不是極低的銀行可以通過可轉債方式進行融資。從實踐經驗來看,市淨率在0.7倍-1倍間的銀行,基本可以通過發行可轉債後再進行轉股的方式進行股權再融資,但如果市淨率在0.7倍以下,發行可轉債的難度較大。從上市銀行數據可以看出,目前A股大約有1/3左右的上市銀行市淨率實際不到0.7倍,因此有大量銀行通過發行可轉債的方式進行再融資也存在很大難度。

三是市淨率過低的銀行可通過配股方式再融資,但不受中小股東歡迎。配股是全體股東一起按某個價格爲企業增資,即便增資的價格很低,由於全體股東同時進行投資,所以不存在利益受損的情況,也就不存在國有資產流失問題,所以通過配股的方式進行再融資不違反相關規定。但是配股需要全體股東出資,其中難免有一些股東缺乏可動用資金,或因其他原因不想參與增資,所以配股往往會有一些強人所難的意味,有些股東會比較反感。

綜上所述,在市淨率普遍過低的情況下,很多銀行面臨股權再融資難題,補充資本的難度很大。而在資本充足率管理要求下,資本不足意味着以後銀行資產擴張能力有限,一定程度阻礙了銀行服務實體經濟。因此銀行有必要加強市值管理,暢通銀行的股權融資,更好地補充資本,從而支持實體經濟發展。

提升公司價值 強化市值管理

市值管理本質上就是通過多重手段使公司股票價格真實反映公司價值,因此提升公司價值是市值管理的前提。同時,當公司股票價格明顯低於公司內在價值時,通過加強與市場的溝通宣傳來引導投資者正確認識公司的真正價值也非常有必要,因此加強宣傳可以視爲市值管理的重要過程。

改善經營是市值管理的前提

市淨率是企業價值的價格信號,是對資源配置的激勵機制,因此改善經營能力、提升公司價值是市值管理的前提。市淨率高意味着投資者把資金投入這些企業,能夠享受很高的溢價,因此會受到市場追捧。市場憑藉這種方式,以市淨率爲價格信號來實現資本的優化配置,引導資本投向那些盈利能力強的企業或未來盈利能力強的企業。因此,市淨率低於1倍並不一定意味着公司價值被低估,有可能因爲公司自身經營等方面的原因,其內在價值本身就低於賬面淨資產。目前上市銀行的低估值水平,一部分銀行是本應估值低,也有一些銀行經營業績很好,但被市場低估。但不管怎麼樣,改善經營能力、提升公司價值始終是第一位的。

加強宣傳是市值管理的重要過程

加強與投資者的溝通和宣傳,讓公司內在價值被市場正確認知非常重要。因此公司有必要加強與市場的溝通和交流,積極宣傳自身投資價值,讓公司價值能夠正確傳達給投資者,讓股票價格能夠準確反映公司價值。

從業績和宣傳着手做好市值管理工作

對上市銀行而言,可考慮從提升業績和加強宣傳兩方面着手,做好市值管理工作。一方面,公司要改善經營能力、提升公司價值,這是提升估值的前提;另一方面,公司需要加強與投資者的溝通和對外宣傳,使公司價值被市場正確認知,避免被低估。

通過改善經營能力,提高管理水平提升業績

銀行的市淨率與其盈利能力即ROE相關,銀行要通過改善自身經營能力、提高管理水平,提升ROE,而ROE是ROA與權益乘數的乘積,權益乘數在資本充足率約束下很難大幅提升,因此提高ROA成爲了關鍵因素。

一是提高資產端的業務水平。包括貸款投放能力、金融資產的配置能力,提升生息資產收益率水平。比如某些上市銀行通過增加零售貸款的配置力度提升了自身的生息資產收益率,有些農商行則通過加大對個人經營性貸款的配置力度提升生息資產收益率,既改善了自身盈利水平,也履行了社會責任,實現雙贏。

二是努力降低負債成本。一方面,要加強存款組織能力,通過拓展基礎客羣等方式獲取更多存款,改善負債結構;另一方面,加強對金融市場的研判,適時調整負債結構和久期,降低負債成本。

三是做大中間業務,提升中間業務收入佔比。提升中間業務收入佔比可以直接提升ROA水平。目前銀行的中間業務收入主要來自於零售業務,包括理財業務、代理業務、銀行卡手續費等,銀行應加強零售業務投入力度,改善收入結構,提升中間業務收入比重。

四是降低各項成本。一方面,銀行應加大成本管控力度,優化員工的考覈激勵制度,在保持員工積極性的情況下降低成本收入比;另一方面,在提升生息資產收益率的同時,加強風險管理能力,減少不良貸款,降低風險成本。

做好溝通和宣傳工作,讓公司價值被市場正確認知

一是提高信息披露質量。在中報、年報等重要性定期報告中加強對信息披露力度,就投資者關心的問題進行針對性披露。此外,通過臨時性公告等方式就市場高度關注的問題進行及時迴應。對市場關注的熱點問題應有理有據、實事求是地給予誠懇回答;對公司認爲重要但尚未被市場關注到的經營亮點等,可通過專欄等方式在定期報告中給予說明,引導投資者正確認識公司價值;在信息披露過程中應注意數據的連續性、口徑的前後一致性等問題,方便投資者跟蹤瞭解公司基本面情況。

二是加強溝通頻率和溝通範圍。針對市場關注的熱點問題或公司重要事件,如公司戰略轉型等,可以召開專題會議,以投資者開放日、投資者交流會等方式向市場進行溝通和宣傳,必要時通過管理層反向路演等方式,到主要股東、機構投資者股東等當面溝通,以突出重點,進一步提升公司與投資者的溝通頻率。

三是積極利用科技手段加強與投資者的溝通交流。2020年疫情以來,業績發佈會、投資者開放日等活動轉到線上,或在線下線上同步直播,起到了較好的效果,一些無需現場實地參觀的交流亦可通過網上路演、電話會議或視頻會議等方式開展。

四是積極利用賣方分析師的投研服務提升與機構投資者的溝通效率。通過接待賣方機構組織的調研活動或參加賣方機構組織的策略會等方式,可以減輕銀行自身組織會議的工作量,將更多精力放在信息披露的內容和質量上,從而提升與投資者的溝通效率。