本文來自格隆匯專欄:招商食品飲料,作者:於佳琦

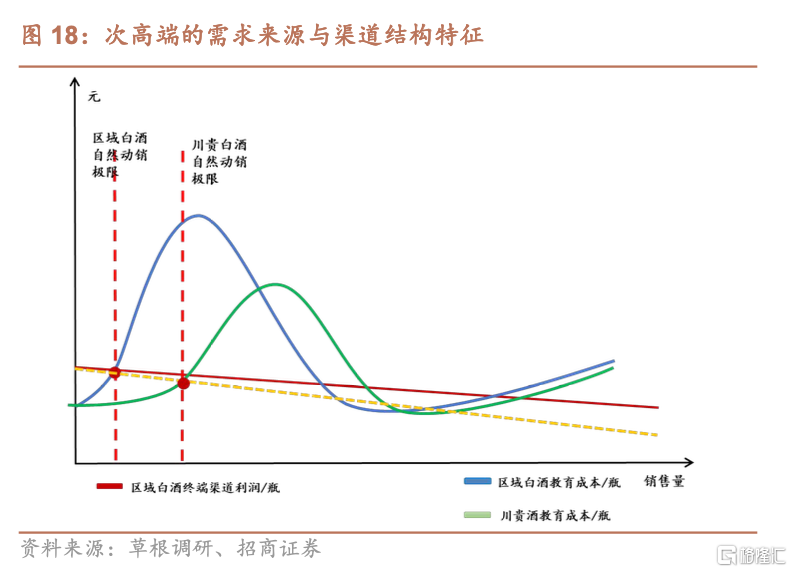

次高端白酒需求具有雙向性,高端白酒牽引團購市場需求,大衆推動流通市場需求。在高端酒影響下,川貴酒受益於低教育成本採取全國匯量,而區域白酒採取精耕細作模式。2012年以前受市場高度分化的影響,區域白酒與川貴酒渠道模式差異較大。2017年以後次高端白酒開始全面轉向渠道直控,帶來全國化成長機會。本報告通過引入通用的量化研究框架,去解構整個次高端白酒的歷史變革,預測次高端白酒未來成長髮展週期。我們首推由投入期轉入快速成長期的汾酒、老窖,其次推薦渠道改革持續推進的洋河、古井、水井坊。

核心觀點

渠道雙向性: 高端牽引團購,大衆推動流通。次高端白酒高端商務需求受高端白酒需求的拉動,後者規模決定其體量和團購價格帶,而居民消費需求則由人均GDP驅動。兩者需求的差異同樣帶來渠道的不同。

教育成本天然存異,渠道模式因而不同。次高端白酒相比於高端白酒,核心問題在於面對更復雜的市場如何完成消費者教育。川貴酒受益於茅五教育溢出,教育成本低,因此走大商全國匯量(彙集流量)模式。而區域性白酒推動獨立品牌和產品體系建設,教育成本高,走渠道深耕模式。

2012之前: 核心領袖集中,團購流通割裂,優質企業各個突破。2012年以前商務市場在於政商領袖的開發,依託大商開發政商領袖成爲川貴酒的主流選擇。而大衆消費核心在於渠道下沉,因此渠道直控成爲區域白酒的主要方向。洋河利用渠道直控模式直接開發意見領袖,引領行業成長。

2017年後: 渠道融合,消費羣體分散,企業直投引領成長。2017年此次高端白酒相比於2012年,團購市場更爲分散,且對於消費者深度教育要求更高, 流通市場渠道質量要求持續提升。爲了應對新的市場環境,次高端白酒啓動渠道直控建設,帶來全國化擴張機遇。

渠道模型可作爲工具,輔助選股與擇時。我們首推由投入期轉入快速成長期的汾酒、老窖,同時推薦渠道改革持續推進並有望進入成長期的洋河、古井、水井坊。

風險提示: 經濟下行,需求回落;疫情發展持續加劇。

報告正文

一、渠道雙向性:高端牽引團購,大衆推動流通

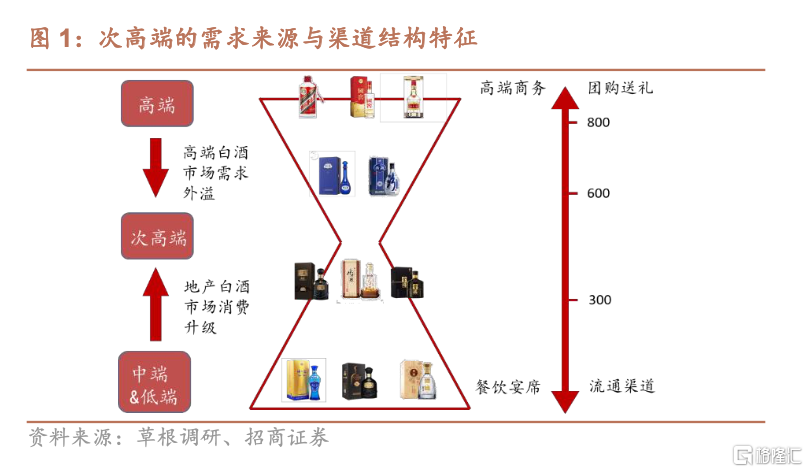

次高端向上承接高端白酒商務和贈禮市場外溢需求,向下連接居民消費升級。從需求端來看,次高端需求向上承接高端白酒市場外溢的高端商務和送禮需求,向下吸收居民消費升級帶來的宴席等大衆消費需求。從渠道結構來看,600元以上高價位次高端白酒以團購爲核心渠道與高端酒渠道基本接近,而300元上下次高端價格帶,以流通渠道爲主,連接大衆居民消費。因此次高端白酒同時受到高端白酒商務市場拉動和大衆消費市場升級推動。

1、次高端規模——商務需求受高端酒拉動,居民消費需求受人均收入推動

(1) 高端白酒引領次高端商務消費需求

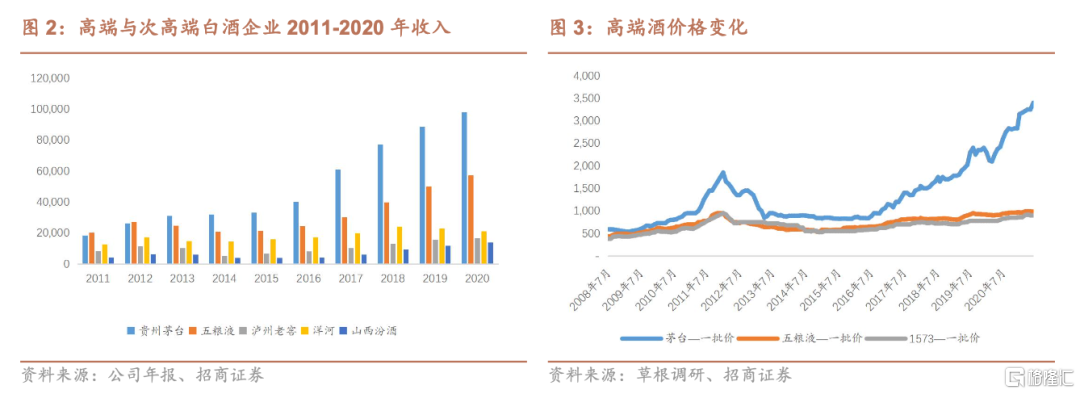

長期以來中國白酒市場都是高端酒主導,高端白酒引領了中國白酒市場的商務消費需求。茅五瀘作爲全國龍頭白酒企業,形成行業主要評價標準,引領了市場發展方向。本輪次高端復甦也滯後於茅五瀘完成向商務消費需求的全面轉型。

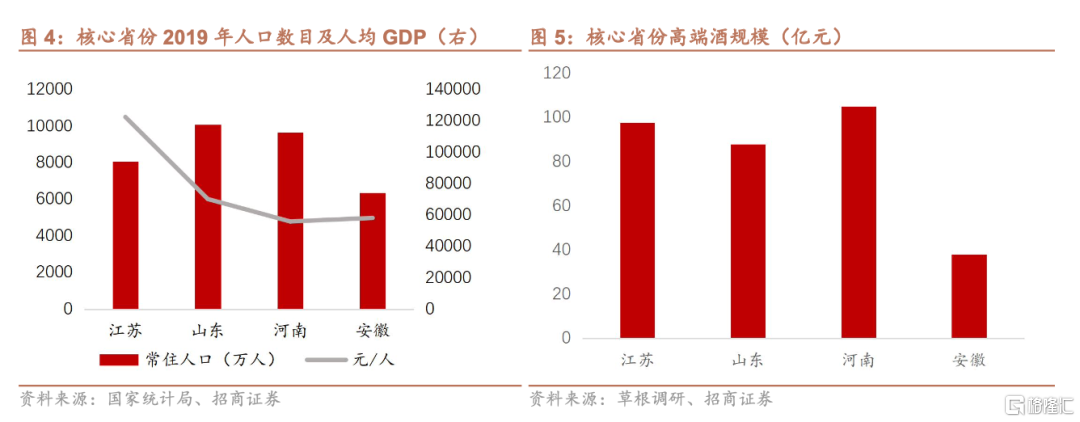

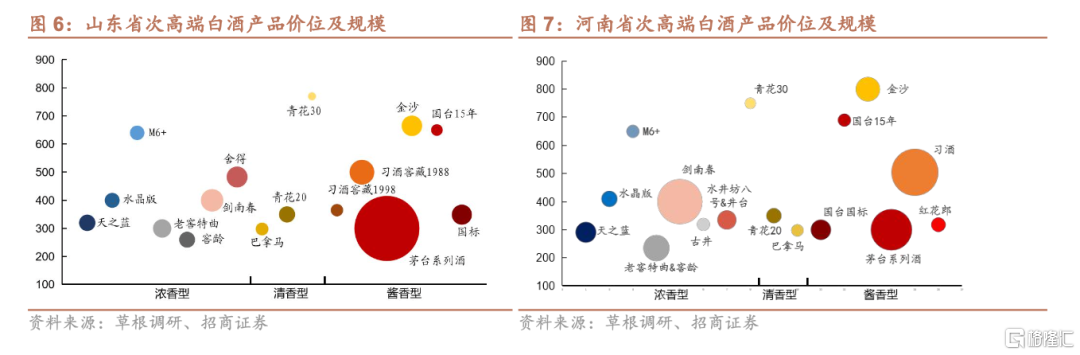

高端白酒市場拉動次高端團購市場。高端白酒拉動了當地白酒市場整體的消費氛圍和價格表現,反應了當地市場對於高價位白酒的消費熱度。高端白酒對於當地消費者的教育進一步外溢,拉動了消費者對於次高端白酒,尤其是高價位次高端白酒的消費需求。我們可以看到對於次高端高價格帶結構,高端白酒的規模比經濟水平及人口具有更強的解釋力。(比如河南 VS 山東)

(2) 經濟發展決定大衆流通市場主力價格帶

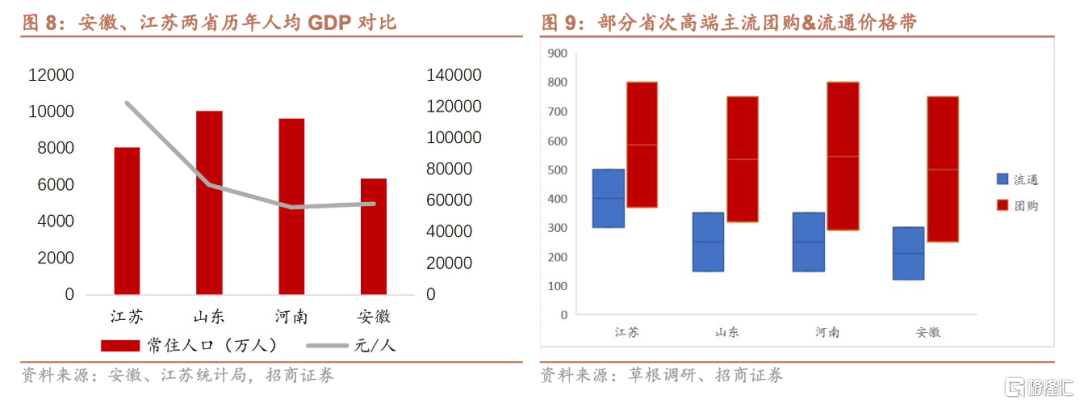

經濟發展水平推動了次高端白酒行業的量價成長,是次高端增長的主要推動力。經濟發展水平驅動了當地市場量價不斷提升,不斷擡升核心白酒消費價位段。草根調研顯示區域經濟人均GDP與當地流通市場主力價格帶關聯性較強,與當地團購市場關聯性相對較弱。

2、橫跨商務團購和大衆流通渠道,核心訴求有所不同

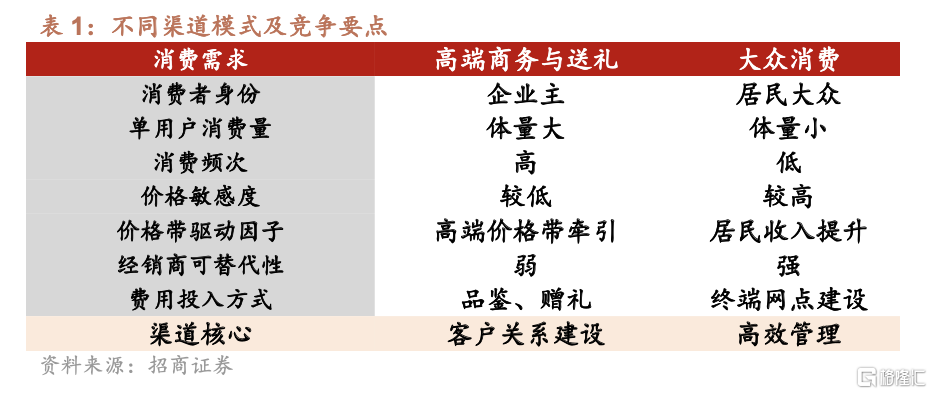

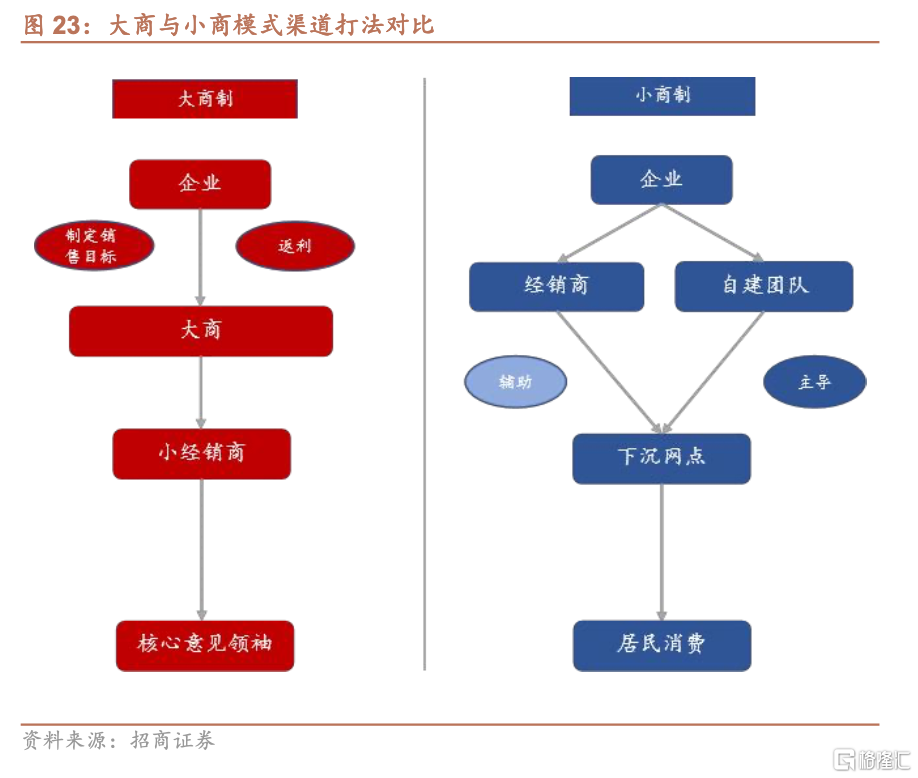

次高端橫跨商務消費和居民消費兩類不同的需求,因此在渠道上次高端也橫跨兩類渠道——商務團購與居民消費渠道。基於目標消費羣體、消費渠道及場景的不同,兩種模式對於企業和經銷商的要求也不同。

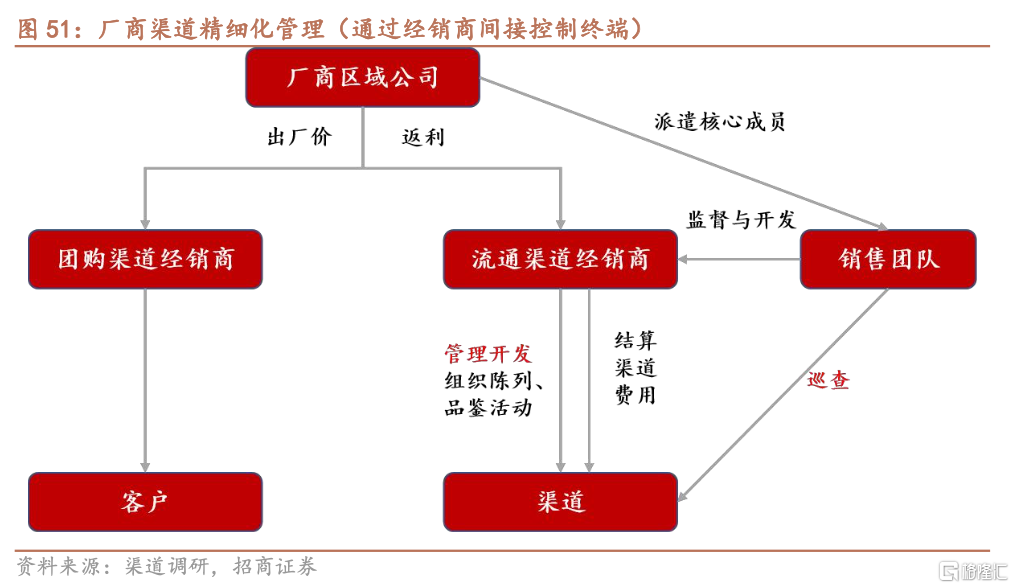

高端商務與送禮需求,由於消費高頻、相對集中且價格敏感度相對較低,渠道核心在於客戶關係建設。高端商務與送禮需求消費主要消費者2012年以前主要是政府和企業主,2012年以後基本是企業主,由於其消費者高度集中,價格敏感度相對較低但對消費體驗有較高的要求,因此圍繞個體服務的團購模式更適用該渠道。團購經銷商工作重心在於與客戶緊密關係的建立,客戶關係的強弱決定了經銷商在消費者決策中的影響力。對於白酒企業,要想獲得經銷商的客戶資源,需要在品鑑、贈禮等環節大力投入,降低經銷商的用戶開發成本,同時給予足夠的渠道利潤來吸引優質經銷商。伴隨着價格帶的攀升,白酒消費羣體的集中度會愈發提升,客戶資源的價格越高。因此越是高價位市場,經銷商的支持和用戶資源越重要,企業越是需要當地實力大商支持。

居民大衆消費市場,由於消費低頻、高度分散且價格敏感度高,渠道核心在於高效管理。對於企業而言,流通渠道的投入主要集中在終端網點建設以及市場整體消費氛圍的拉動,同時維持價盤穩定,保證各個流通環節的合理收益。而渠道型經銷商的工作重心在於保證貨物流通的順暢以及支持企業對於終端環節的管理,可替代性較強。對於精細化管理的企業,渠道已經建立後,經銷商可替代性就相對較強,同時相對較小的經銷商也利於企業管理,因此在該 需求下小商制更具優勢。

二、教育成本天然存異,渠道模式因而不同

1、如何完成消費者教育是次高端行業的核心挑戰

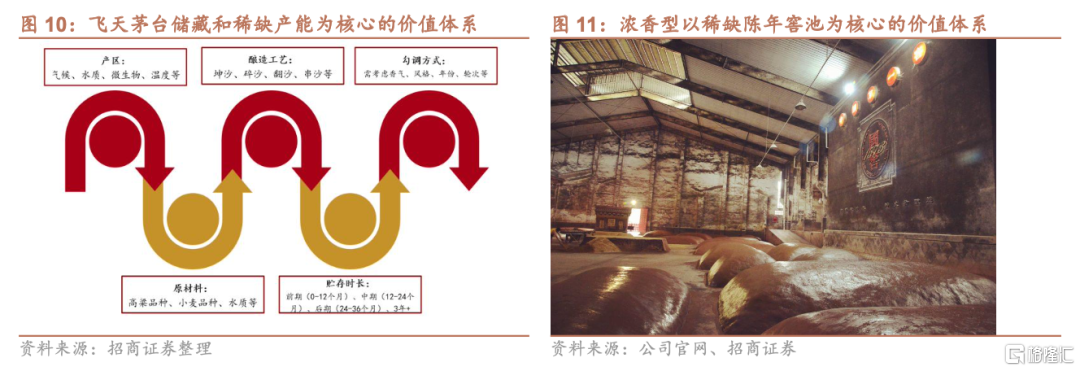

白酒行業的核心在於用戶的教育,而高端白酒已經完成了用戶教育。白酒行業,尤其是高端白酒行業,是國內最大的高端消費行業。白酒行業財務特點是高毛利、高銷售費用率,營銷成本是企業的核心成本。作爲一種成癮性和多樣性的飲品,白酒消費需要大量且長期的教育投入。高端白酒作爲中國白酒市場多年的引領者,尤其是茅臺五糧液已經通過多年的品牌和消費者教育投入,依託自身優質產能,將自身的產品和品牌價值體系有效地傳達給了消費者,並形成了行業標準。

次高端白酒相比於高端白酒,核心區別在於未完成全面的消費者教育。次高端白酒消費者教育的未完成主要是用戶端更爲複雜,同時供給端優勢和投入不足。從需求端的角度,次高端行業用戶面更廣,消費場景更加複雜。從供給端的角度,企業產能優勢更小,產品之間優劣更加模糊,教育難度比高端白酒更大,從品牌投入的角度,次高端白酒收入規模、投入時間、資源無法與高端白酒相比。正因爲消費者教育的未完成,次高端需要在渠道上完成最終的消費者教 育。

2、高端白酒教育的外溢影響了次高端白酒的教育成本

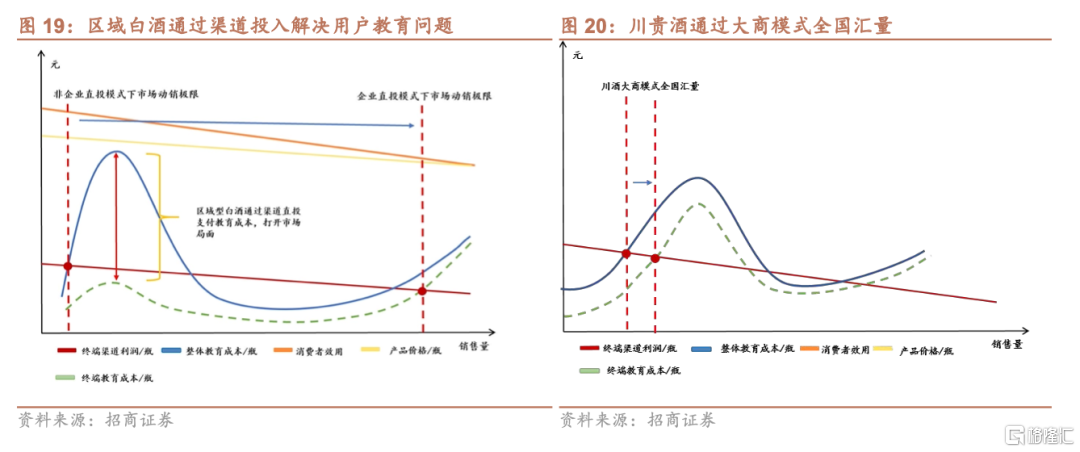

高端白酒對於當地消費者的教育進一步外溢,降低了川貴酒的教育成本。伴隨着茅五高端白酒的發展,川貴酒的產品價值體系被消費者所學習和接受。茅五搭建的產品價值體系,大大降低了同一產品價值體系下,次高端川酒貴酒的用戶教育成本。同時利用茅五大商已經建立的渠道和客戶資源,川貴酒可以順利的導入當地市場,形成用戶規模,進一步降低了次高端的渠道成本。

3、消費者教育成本的不同,使得次高端走向不同的渠道發展模式

追隨高端白酒建立的產品價值體系和獨立建設自身的產品價值體系成爲次高端發展的重要分歧點。川貴酒從產品的角度與高端白酒更爲接近,在消費者教育上具有天然的優勢,天然享受來自高端白酒的教育溢出。通過成爲高端白酒的下位替代品,企業無需投入大量的人員、資金就可在各個地區的市場都獲取一批低成本的用戶。而區域性白酒企業由於在生產工藝、產能資源上與川貴酒差異顯著,無法從茅五的產品價值體系下走出來,因此企業需要投入大量人力、物力打造獨立的產品價值體系。因此從市場分佈來看川貴酒市場分佈更分散,區域性白酒則圍繞核心市場層層向外佈局。

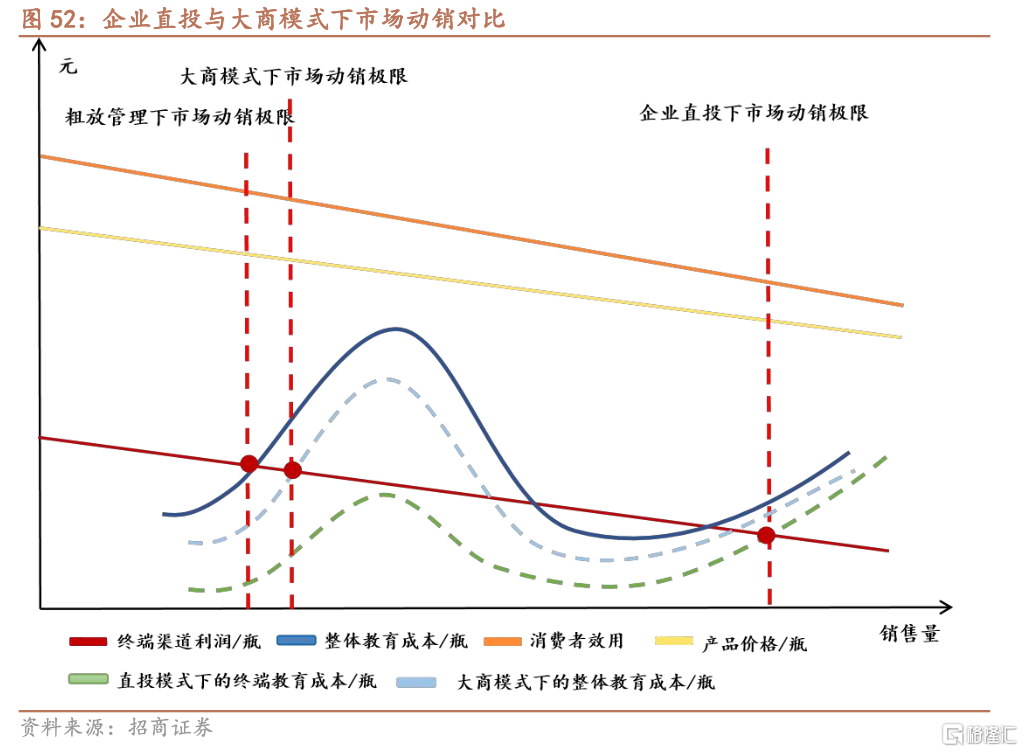

受茅五消費者教育外溢的原因,川貴酒和區域白酒自然動銷規模差異較大。川貴酒受益於茅五的消費溢出,其教育成本遠低於區域性白酒企業,因此其自然動銷體量遠遠大於區域性白酒企業。

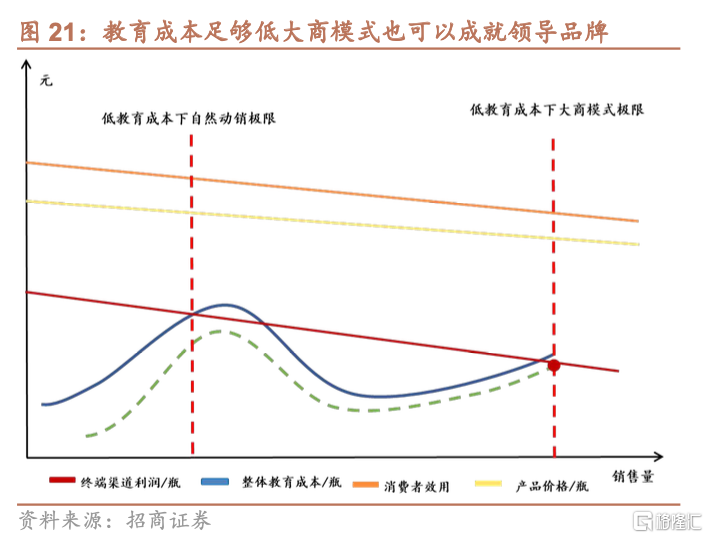

基於自然動銷量的差異,次高端白酒形成不同的渠道模式。川貴酒由於本身自然銷量規模較大,基本採用的是在區域內尋找大商,通過返利的模式來激勵經銷商完成銷售任務。這種模式的優點在於市場佈局快、成本低,但問題在於企業不具備深度開發市場的能力,遇到市場阻力增長就基本停滯。而區域性白酒由於市場基礎相對較差,產品經營阻力更大,很難吸引優質經銷商的加入,產品依託自然動銷規模極小,因此只能建立自己龐大銷售團隊,投入大量的銷售 費用,在終端和消費者端投入大量費用做用戶培育。這種模式雖然成本高、時間長,但最終動銷極限更大。

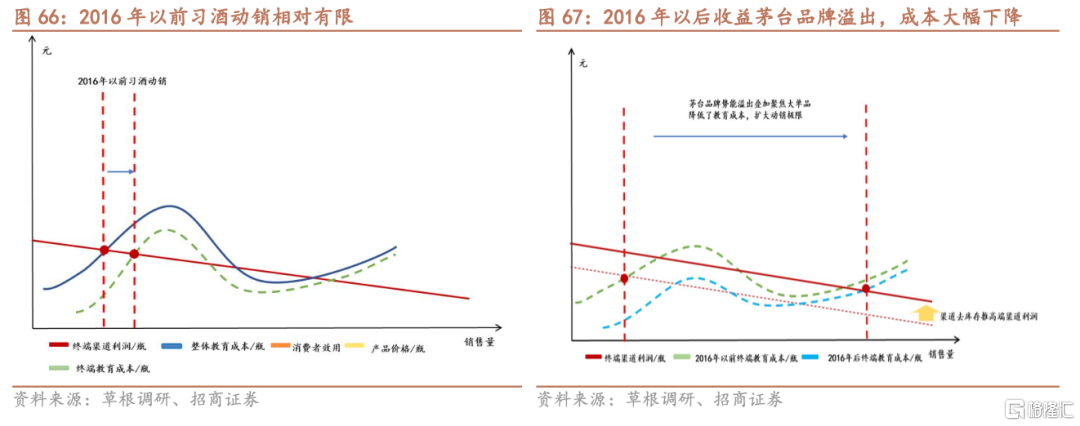

當教育成本足夠低的時候,即使大商模式也可以形成領導品牌。對於川貴酒等品牌教育成本低的品牌,在理想的情況下,受益於當地市場的良好基礎與極強的品牌和產品勢能,即使採取大商模式,也能夠完成消費圈層教育,成爲區域市場的壟斷品牌。這一現象在高端白酒發展早期,劍南春在部分市場以及今天的習酒的發展歷史上都可以看到。

三、2012前:核心領袖集中,團購流通割裂,優質企業各個突破

1、團購、流通分隔,次高端渠道模式分化

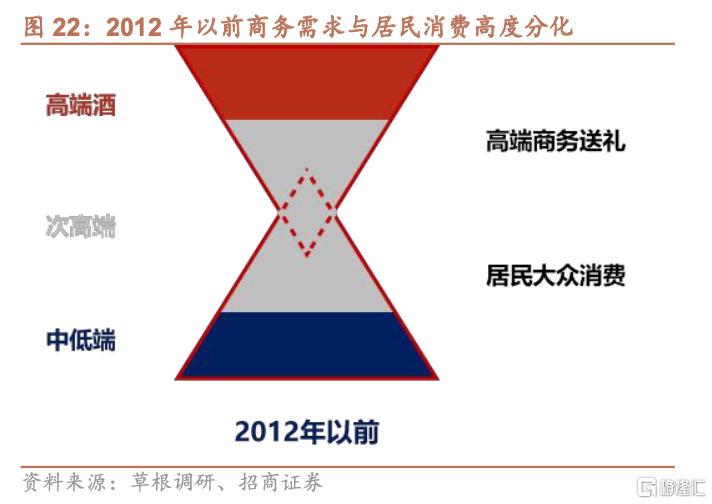

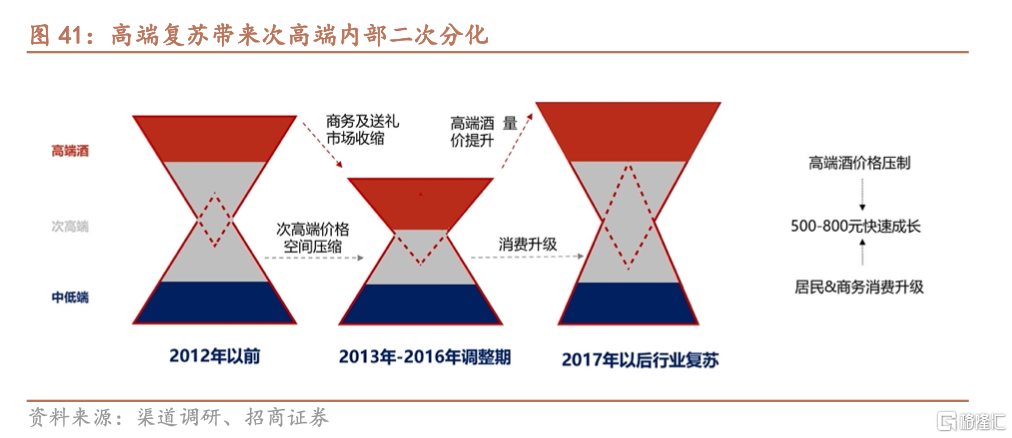

2012年以前商務和贈禮需求與居民消費高度分化,造就次高端企業高度分化的發展模式。2012年以前受政商務需求強勁增長的拉動,商務和贈禮白酒市場量價快速增長,遠超居民消費增速,二者之間從消費羣體,價格帶和渠道上都有比較顯著的差異,因此這一時期川貴酒和區域白酒發展路線分歧度較高。川貴酒緊跟茅五瀘價格,發力高端商務與贈禮需求而區域性品牌不斷深化區域市場渠道建設,專注居民消費需求。

高價位市場,以政商務團購和公司採購爲核心,重在覈心意見領袖公關。2012年以前中國高價位白酒市場政商務團購和公司採購爲核心。該模式下,政府和企業的意見領袖對於產品的選擇有着極大的話語權。意見領袖的採購行爲受渠道關係的影響較大,但對價格的敏感度相對較低。在這樣的背景下,通過與擁有強大政商資源的經銷商合作,開發高價位白酒市場成爲次高端白酒主流選擇。川貴酒均以高價位市場開發爲核心,因此大商模式成爲川貴酒的主流選擇。

大衆消費市場,以流通渠道爲核心,重在覈心渠道建設。2012年以前大部分市場主力流通價格帶在百元以下,渠道散佈在餐飲、菸酒店、商超等渠道。細密複雜的渠道結構,區域企業之間的激勵競爭,使得大衆消費市場企業和渠道利潤均維持在相對較低水平。在這樣的背景下,通過自建團隊,精細化的控制渠道價格體系,佔據核心終端,成爲區域白酒的主流選擇。

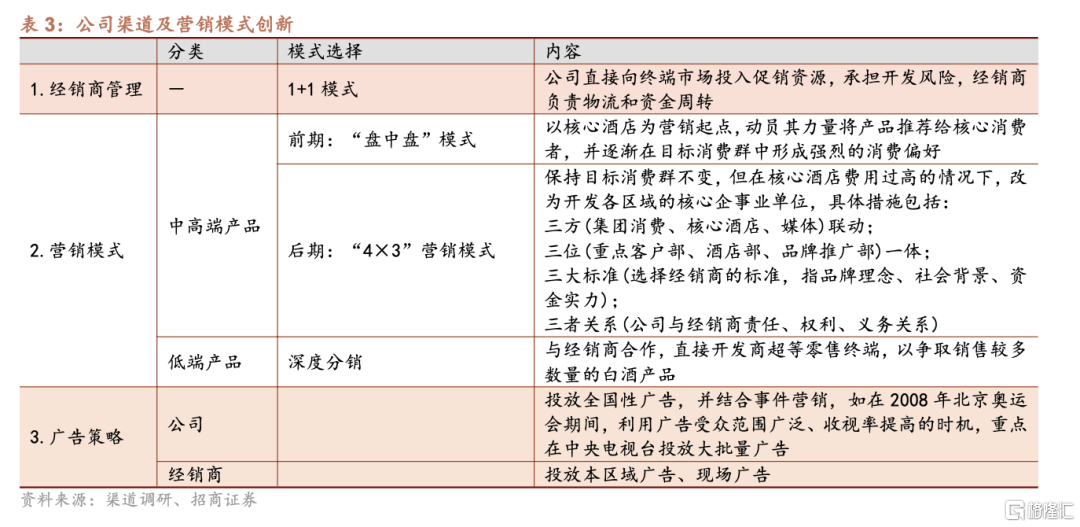

2、川貴酒與大商合作開發意見領袖和核心渠道

利用大商快速打開局面是川貴酒的2012前主流市場開發模式。2012年以前中國白酒市場以高端酒爲主體,大商掌握了市場的主要客戶和渠道資源,因此通過跟大商合作,企業可以很快完成市場的佈局。該模式下,企業渠道成本僅限於少量銷售人員成本和10%左右的渠道返利即可。

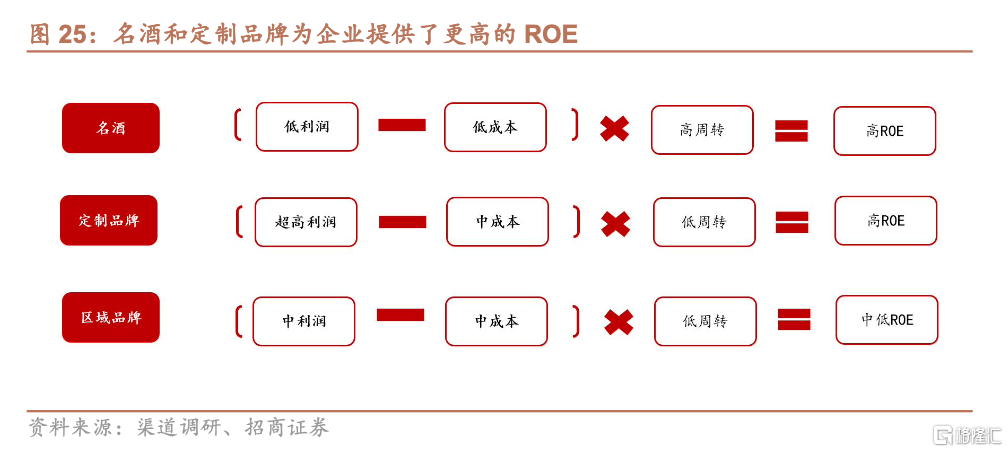

川貴酒通過大單品加定製產品的組合,滿足經銷商的利益訴求。對於經銷商而言,經營名酒的優勢主要來自於較高的流轉率和大體量,經銷商採取低利潤高週轉的模式將產品層層分銷,通過高流轉來獲取收益。定製品牌雖然銷售難度相對較大,但企業對於產品價格控制力強,因此企業利潤空間非常大。川系品牌往往不僅可以提供大單品,同時也可以滿足經銷商的定製化產品需求,加之產品教育成本有限,因此成爲大商的首選。

次高端川酒利用大商開發核心渠道的同時,專攻特定市場&場景,形成核心場景。除了利用大商快速完成渠道佈局,全國性川酒根據自身的產品和品牌特點專攻特定市場和場景,形成基地市場。劍南春主攻婚宴渠道,企業圍繞核心酒店,通過婚宴贈酒、活動拉動等手法,成爲婚宴第一品牌。婚宴市場作爲居民消費最高價位帶產品,對於整體流通市場具有很強的輻射度,支撐劍南春成爲次高端第一大單品和400元價格帶標杆。水井坊則強化自身商務屬性,利用大型高端品鑑會的模式,從川酒影響力較弱的廣東起步,發展江蘇、浙江等商務消費比重更大的市場,打造自身高端商務品牌屬性。

大商模式下,企業對於終端把控力較弱,很難深度開發市場。大商模式下,企業對於終端的渠道乃至部分經銷商都缺乏掌控力,同時由於企業底價銷售模式,使得品牌價格體系高度透明。價格體系透明疊加區域竄貨現象,使得企業在市場開發政策上很難做到一地一策。最終結果是經銷商和渠道利潤均相對較低,大幅依賴於自然動銷。企業在銷售費用投放上也只能以廣告投入爲主,很難落地到直接消費者教育。

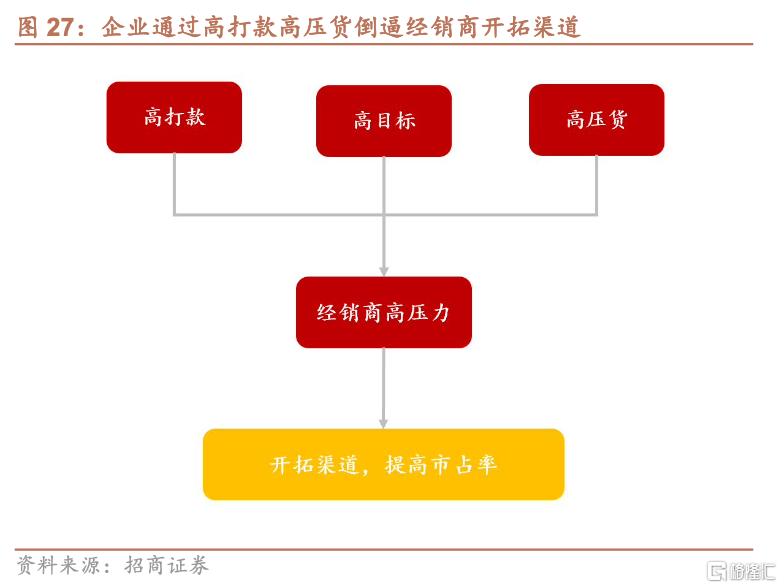

增量邏輯下的高打款、高目標、高壓貨的增長戰略成爲主流的發展模式。企業與經銷商、終端渠道之間存在一定的利益衝突,企業希望經銷商投入大量資源開拓渠道,實現快速增長,而經銷商則抗拒過多的渠道開拓投入並希望有較高的渠道利潤。作爲強勢方的企業,通過高目標高打款高壓貨來驅動經銷商將資源投入到自己的品牌,激勵經銷商不斷開拓新市場將市佔率做高。這種模式在高增長期問題相對較小,但如果行業進入調整期,則會進一步放大需求波動, 帶來行業大幅震盪。

3、區域性品牌通過渠道直控實現渠道下沉

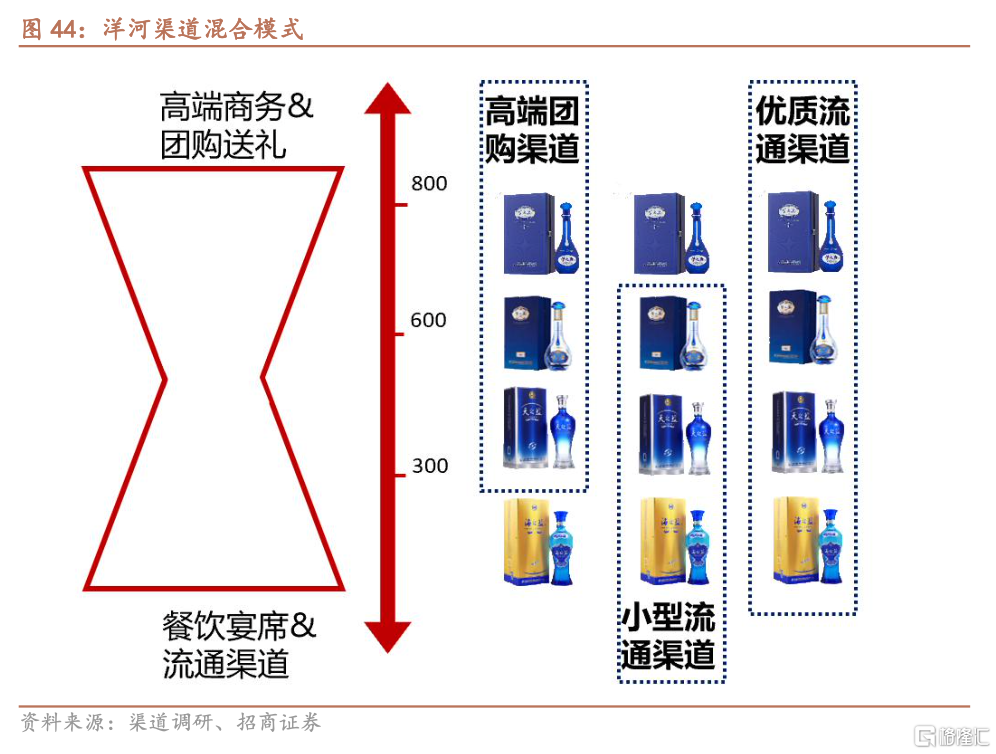

區域性品牌由於高教育成本,省外招商難度較大,因此都是通過招區域小商,由企業組織銷售團隊,主導地區市場開發。該模式下企業費用率相對較高,舉例而言,洋河2008年-2012年在東北地區銷售費用率達到40%左右,後期才緩慢下降到30%。在品牌建設上,不同於川貴酒由主產品向下輻射定製產品,區域性白酒依託區域,層層向上升級。比如洋河早期經銷商以小商爲主,缺乏政商資源,加上省外品牌認知度相對較低,開拓省外高價位市場存在較大困難。洋河從中低端市場流通渠道開始發力,瞄準當時地產酒與全國性次高端白酒中間價格帶發力,首先推出海之藍,並伴隨着市場發展,逐步向上升級,推出天系列和夢繫列產品。

強渠道控制力支撐企業克服市場阻力,擴張增長極限。強渠控制力帶來的優勢在於,即使銷售體量持續擴張,終端渠道利潤依然可以保持在較高水平。2011年洋河海之藍渠道利潤20%,同期川酒基本在10%左右。同時,強渠道力使得企業可以有效將費用投入到終端渠道和用戶。區域白酒產酒一方面通過人海戰術,投入大量的終端建設費用,佔領核心終端,另一方面通過產品推廣、文宣廣告以及當地的大型賽制拉動動銷。

最終古井、口子窖等區域品牌則逐步形成了以終端渠道壟斷爲核心的打法。企業通過在陳列、品鑑、堆頭和區域廣告的大量投入,牢牢佔據區域市場。通過多產品,多渠道實現全市場深度覆蓋,阻斷競爭對手的購買渠道,實現區域壟斷。

4、洋河利用直控模式,直接開發核心意見領袖,引領行業成長

洋河則在區域白酒渠道盤中盤的基礎上進一步升級形成消費者盤中盤。洋河早期市場運作與口子窖,古井近似,以餐飲酒店渠道爲核心,利用餐飲和酒店渠道覆蓋消費者。但後期伴隨着酒店渠道成本的不斷提升,洋河創新提出了以“消費者盤中盤”爲核心的新思路,構造了以“團購公關”爲核心思想的“啓動小盤”模式。

洋河在2011年以後把團購市場列爲首位,強化意見領袖直接開發。2011年提出“5382”營銷策略,將團購渠道的重要性調整至酒店、名煙名酒店之前,所有工作重心以團購公關(核心消費者)爲核心。這一時期洋河重點開發社會資源型客戶,在省內市場尋求與政府部門及重點企業的合作作業,在省外市場也將發展社會關係的經銷商作爲重要標準。在省外市場,除了與具有社會關係的經銷商合作,洋河還以在當地具有一定社會地位的江蘇籍人士爲突破口,通過贈禮品鑑的方式,開發對應客戶,建立消費氛圍。洋河利用其1+1模式帶來的強勢渠道控制力,通過對消費者的高效投入,使得洋河的高端產品能克服區域市場用戶基礎薄弱,產品認知度低的問題。

在品牌上洋河持續升級,推高品牌價值。不同於當時大部分區域品牌受制於當地經濟發展水平以及公司戰略規劃的侷限,不重視次高端市場的開發以及品牌形象的投入。洋河在品牌投入力度上僅次於茅五,通過對高價位產品的不斷投入,洋河持續拉昇自身品牌形象。

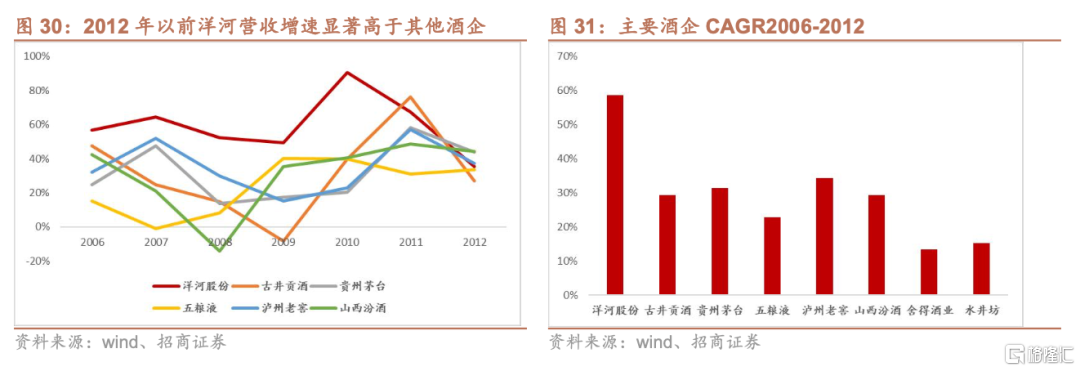

洋河模式適應了當時的渠道需求,成爲行業最高增長的白酒企業。2006-2012年中國白酒行業依然在高速成長期,行業量價增速均保持高位,在這樣的背景下,白酒企業的渠道和用戶拓展速度決定了企業的成長速度。相比於大部分白酒企業依賴於經銷商來進行市場拓展,洋河渠道直控的高效性在團購市場和流通市場都得到了充分的體現。2006-2012年間洋河收入增速領先同行業酒企,06-12CAGR爲58.62%,顯著高於同期其他白酒企業。同時面對外部經濟環境的波動,多產品多渠道的洋河也表現出更強的穩定性。

四、2012-2016年:行業調整期,次高端全面向流通渠道轉型

1、行業深度調整,高端禮贈萎縮

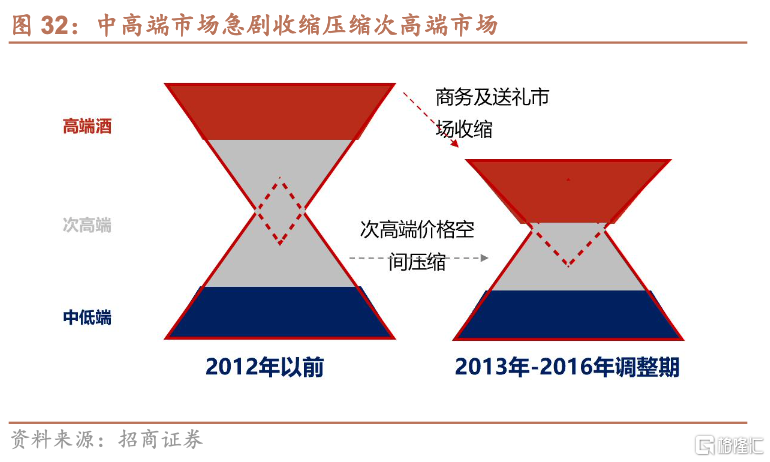

2012-2015年,受限制三公消費影響,次高端白酒的高端商務與贈禮消費大幅收縮。受政府反腐的影響,政府直接消費基本消失,高端商務和送禮市場急劇萎縮,造成高端白酒的價格急劇下滑。高端白酒的下挫,進一步壓縮了次高端白酒的價格空間。需求劇烈收縮是本輪次高端調整的核心原因。

2、需求結構轉換,粗放模式問題集中爆發

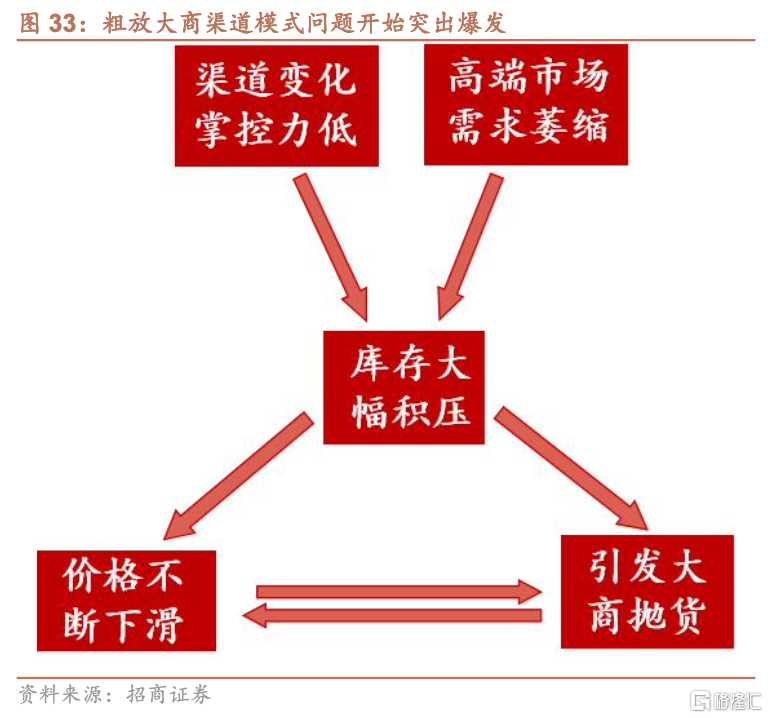

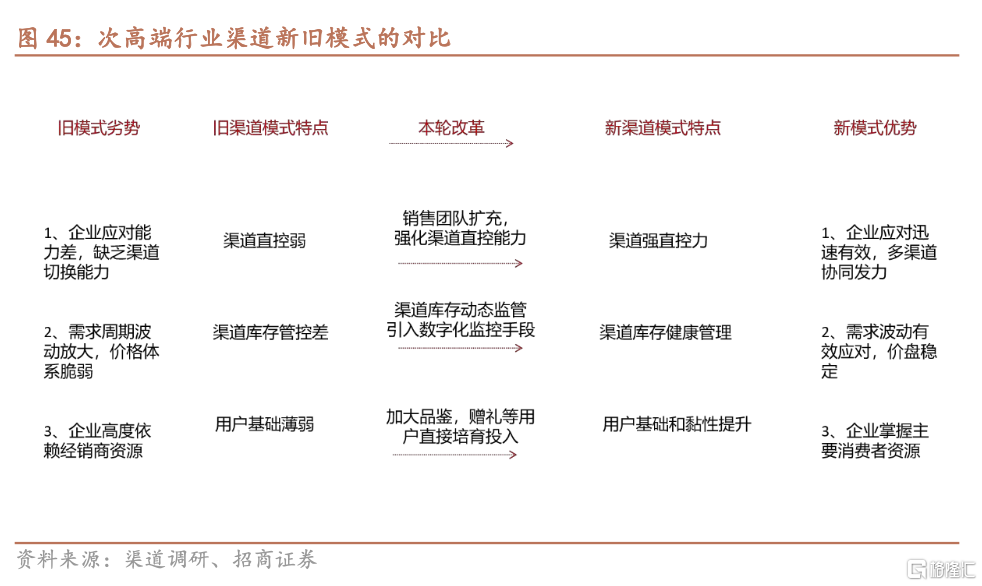

本輪需求調整期,大商模式三個缺點突出:1、企業對於終端渠道庫存動銷的感知力差,導致企業反應速度下降,渠道庫存積壓,並最終引發渠道價格體系崩潰。2、企業對於終端渠道缺乏掌控力,經銷商一旦退出,企業銷售路徑徹底斷絕。3、企業對於終端消費者的培育不足,導致用戶基礎薄弱,黏性低。

渠道庫存失控,引發價盤崩潰,是整個白酒行業劇烈調整最重要的供給側原因。由於高端白酒及大部分次高端白酒均採取了大商模式,使得企業對於市場終端的變化感知相對較慢,導致渠道庫存大幅積壓。積壓的渠道庫存與高端白酒不斷下滑的批價形成共振效應,導致經銷商開始大規模拋貨,退出企業銷售體系。

對於終端渠道缺乏掌控力,在經銷商退出的情況下,企業銷售路徑徹底斷絕。大商模式下,企業在區域市場僅有少量的大區經理,用於監督經銷商,協調企業與經銷商之間的關係,在經銷商退出後,因此一旦經銷商退出或者拋貨,企業對於銷售終端就失去了控制力。

部分企業對於終端消費者的培育不足,導致用戶基礎薄弱,黏性低,無法下沉應對行業變化。2012年以前,在大商模式下企業既不重視也沒有能力做消費者培育。企業高度依賴於經銷商的客戶資源,消費者對於企業的黏性極低。伴隨着經銷商的流失,公司的用戶也大量流失。企業在高價位團購市場受挫以後,由於缺乏消費者基礎,無法向流通市場下沉,上下擠壓之下,企業收入銳減。

3、流通崛起,次高端格局變化

伴隨着團購市場的急劇收縮,居民消費市場反而持續出現復甦。供給端來看,名酒價格的下滑使得居民消費性價比提升。需求端來看,收入的穩步提升使得區域白酒消費水平不斷提升。以流通渠道居民消費爲核心的品牌在這一階段得以快速發展,迎來量價擡升。

企業在流通市場的渠道控制力以及用戶基礎成爲企業能否順利轉向流通市場的關鍵。次高端白酒水井坊由於渠道管理控制力弱,用戶結構上以高端商務消費爲核心,產品價格帶高,缺乏流通價格帶產品,因此在本輪行業週期中調整最爲顯著。而劍南春雖然在渠道上控制力較弱,但公司長期以來在婚宴市場的佈局,積累了廣泛的用戶基礎,使得其向流通渠道的下沉更爲順利。而同時具備良好渠道控制力和廣泛居民消費基礎的洋河則轉向深度分銷,在省外市場很快 恢復了增長。

這一時期,洋河採取深度分銷模式,全面向流通市場轉型。作爲橫跨團購、居民消費兩個市場的強渠道白酒企業,洋河2012年以前以團購市場爲企業發展重心,成立專業的團購事業部,用於意見領袖的公關工作。2012年以後,公司開始全面轉向流通渠道建設。公司地區市場費用率從20%一路擡升至30%以上,費用結構上品鑑、贈禮比重從50%-70%下降到20%以內,而渠道費用則從30%以內提升至70%。公司將經銷商拆分,增加單一市場經銷商及終端渠道數量,以實現最大化的渠道覆蓋,並對渠道的業務範圍進行了嚴格限制,以保證公司對於渠道價格和產品流通的控制力。該政策順應了當時的市場環境,洋河省外市場發展在上市公司中持續領先。

4、次高端全面流通化轉型,推動渠道變革

伴隨着團購市場的急劇收縮,居民消費市場反而持續出現復甦。供給端來看,名酒價格的下滑使得居民消費性價比提升。需求端來看,收入的穩步提升使得區域白酒消費水平不斷提升。以流通渠道居民消費爲核心的品牌在這一階段得以快速發展,迎來量價擡升。

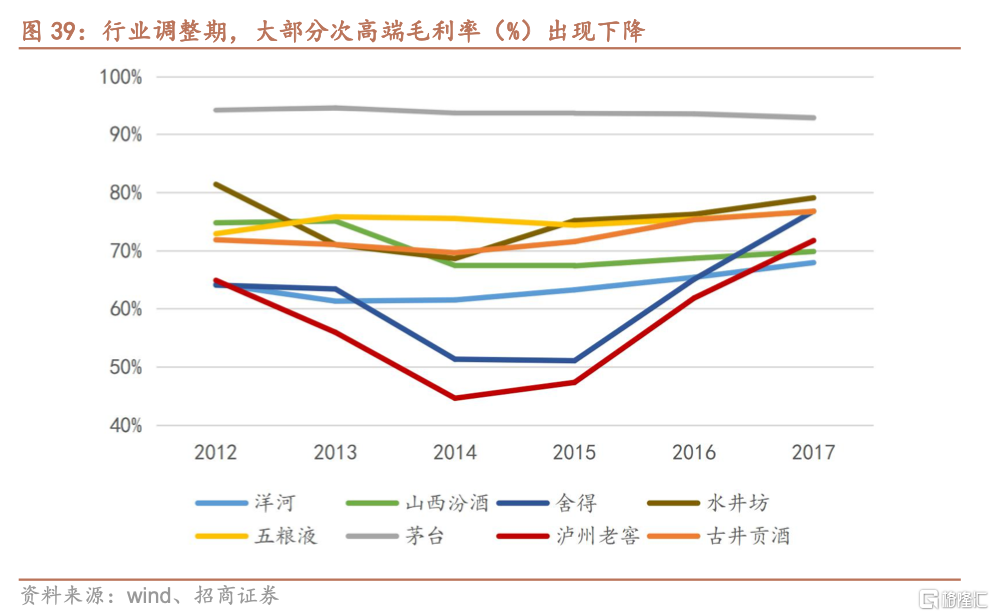

2012-2016年次高端白酒全面向流通渠道和居民消費轉型。茅臺借優勢的市場領導地位,較低的出廠價格以及小商模式的穩定性保持高增長趨勢。次高端方面,以純居民消費爲核心的古井貢酒調整幅度最小,增長恢復最快,成爲期間增速第二高的白酒品牌。而洋河2013、2014年完成從商務、政務消費向居民消費轉型後,也開始進入穩步增長期。而其他次高端白酒則經歷了收入和毛利率上的顯著調整,才艱難完成向流通渠道的轉型。

五、2017年後: 渠道融合,消費羣體分散,企業直投引領成長

高端白酒率先完成消費切換,引領次高端消費復甦。2017年以後高端白酒市場完成向全面向商務消費轉型,高端白酒價格逐步擡升,使得次高端市場開始穩步復甦。高端白酒的復甦還使得大商的經濟和渠道實力進一步恢復,助推了次高端白酒高端商務和贈禮市場教育通路和消費場景復甦。

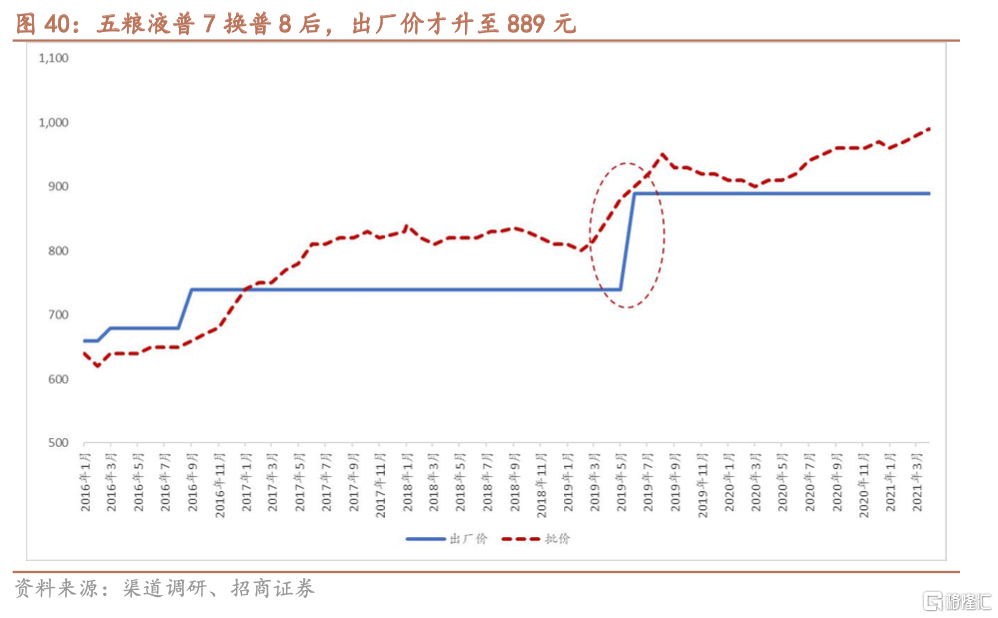

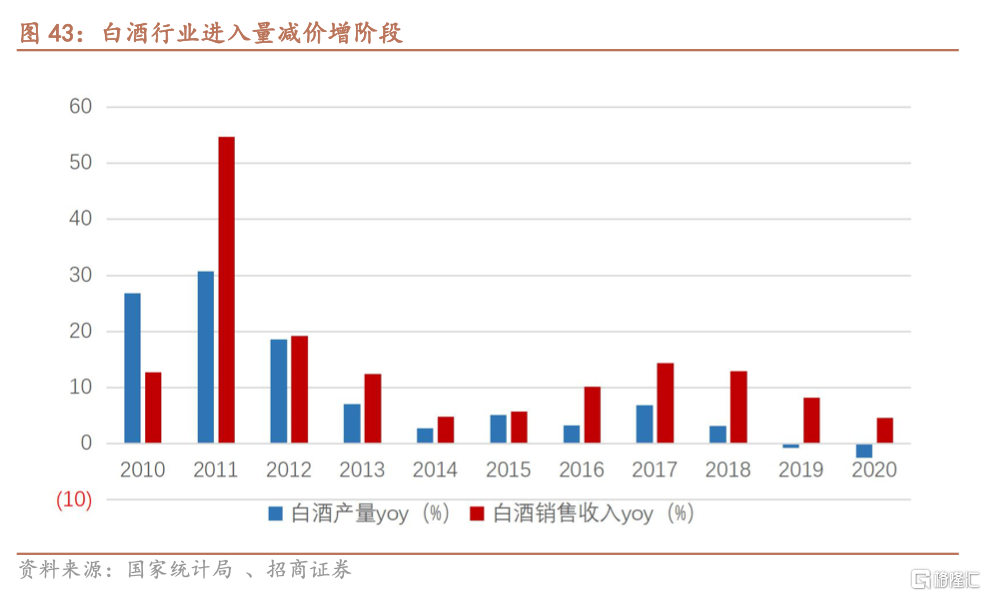

本輪復甦後,白酒行業進入理性增長階段。本輪增長主要是以消費升級驅動,消費量持續下降,產品單價持續提升,消費熱度有所下降。本輪增長與上一輪除了增速以外,最大的特點是產品價格敏感度提升。高端市場茅臺以外品牌價格敏感度顯著提升,2017年五糧液批價達到800元價格帶以後增速顯著放緩,2019年公司通過八代換七代,才實現批價向900元以上提升,同時提價後,渠道利潤一度維持在低水平,硬提價模式壓力持續加大。由於五糧液批價停滯在千元以下,使得次高端白酒向上的升級空間受阻。同時經過多年的發展,居民主力消費價格帶不斷擡升,使得其與高端商務和送禮市場重合度不斷提升,進而驅動了本輪次高端白酒的發展。

1、行業復甦,商務、居民消費二次分離

次高端價格空間打開使得次高端商務與居民消費二次分離。伴隨着高端商務消費價格提升速度超過居民消費水平,次高端商務與居民消費在用戶羣、渠道、場景上重新分離。高端商務和贈禮消費重新向團購模式集中,具有高端市場團購能力經銷商的重要性逐漸提升。雖然相比於行業調整期,二者分離度提升,但相比於2012年以前,兩者重合度依然有所提升。

2017年以後團購主力消費羣體發生變化,消費者培育重要性進一步提升。相比於上一輪,本輪消費向企業主集中,其消費理性度大幅提升。渠道關係雖然對企業主有一定的影響,但產品自身的性價比是企業主第一考量。因此雖然經銷商資源是企業與消費者之間的重要通路,但企業在消費者教育上的充分投入,才能實現對於經銷商資源的有效轉化。

大衆消費市場進入穩量提價階段,提升渠道質量成爲發展重心。2012年以後,中國白酒行業產量增速大幅放緩,2019開始行業呈現出產量持續負增長的趨勢,2020年受疫情影響,產量增速進一步放緩。遠期來看,行業產量未來將呈現持續下降的趨勢,產品單價不斷提升的趨勢。產量下降疊加消費升級,驅動需求進一步向優質渠道集中。對於白酒企業而言,渠道質量的重要性不斷提升。

團購用戶分散流入流通渠道,渠道管理複雜性進一步提升。2012年以後由於行業的調整,單純依託於團購渠道的經銷商大量退出。在2012-2017年次高端白酒企業全面向居民消費市場轉型的過程中,次高端白酒經銷商基本變爲以流通渠道爲核心的經銷商。2017年以後伴隨着次高端白酒行業的修復,新的團購渠道大部分流入優質經銷商及終端渠道,使得目前的白酒市場團購與流通渠道界限更加模糊。

團購模式提供產品拉力而流通模式支撐放量,酒企量價控制力能力要求進一步提升。產品的發展必然伴隨着從團購渠道向流通渠道擴散的過程,但對於企業而言由於流通渠道的渠道拉力顯著弱於團購市場,因此企業需要控制這一擴散過程,避免產品在未形成足夠的產品和品牌拉力的情況下,出現渠道力不足的問題。對於企業在量價控制方面提出了更高的要求。

混合渠道模式下,對於企業的產品佈局提出了更加全面的要求。優質經銷商往往覆蓋了多重渠道,並且其用戶和渠道資源往往覆蓋了一個較寬價格帶。通過多產品的組合,企業可以降低經銷商開發的單位成本,提升終端價值,併爲經銷商帶來新的收入和利潤增長點。

全產品佈局時代,高價位團購市場重要性不斷提升。高價位團購市場作爲高價位次高端白酒的主消費場景,決定了次高端白酒在整個高價位帶的市佔率。而高價位帶市場作爲次高端行業高成長高利潤的板塊,是企業和經銷商重要的利潤和收入增長源。同時高價位段具有較強的向下品牌輻射能力,可以拉昇白酒企業整體的品牌形象,提升公司品牌力。白酒行業的社交和口味雙重黏性決定了,率先完成消費者教育的品牌教育成本更低,因此高價位市場對於次高端行業 有着極高的戰略意義。

2、面對複雜渠道管理的高要求,白酒企業推動渠道直控改革

爲了應對新的市場環境以及解決行業調整期所暴露的渠道問題,白酒企業紛紛開始推動渠道直控改革。包括1、引入庫存數字化管控,實現對於價盤的基本控制。2、加大對於消費者直接投入力度,夯實消費基礎。3、強化渠道直控能力,提升市場開發和管控能力。

(1) 企業引入渠道數字化管控,弱化週期波動

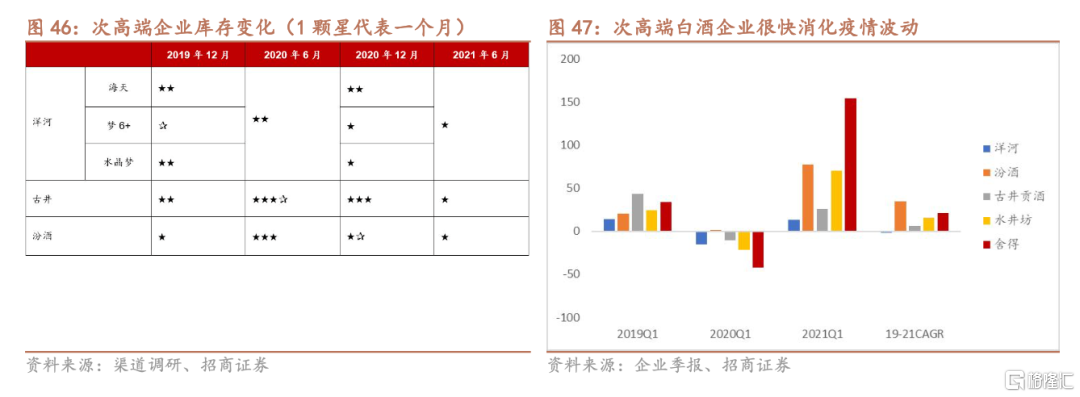

2015年以後渠道庫存的精細化控制走上歷史舞臺。2012年-2017年行業大調整本質是由於高端商務和贈禮消費的收縮所導致的,並在大商模式下,高打款高渠道庫存的模式進一步放大,進而導致企業收入的劇烈收縮,引發市場強烈震動。經歷了上一輪週期,白酒企業將渠道庫存嚴格控制納入企業渠道管理的重心。2020年疫情期間次高端白酒均在上半年就開始切換爲柔性打款模式,確保渠道庫存得到有效控制。2020年末大部分次高端白酒企業渠道庫存達到歷史低位,2021年次高端白酒價格不斷提升的同時,銷售收入相比於2019年實現同比正增長。2020年疫情不僅未對次高端帶來顯著衝擊,反而讓很多次高端白酒藉機清理了過去幾年高增長帶來的庫存積壓,改善了自己的渠道鏈盈利情況。渠道庫存改革使得次高端行業價盤更加穩定,成爲渠道直控的基礎。

(2) 企業持續加大消費者投入力度,夯實消費基礎。

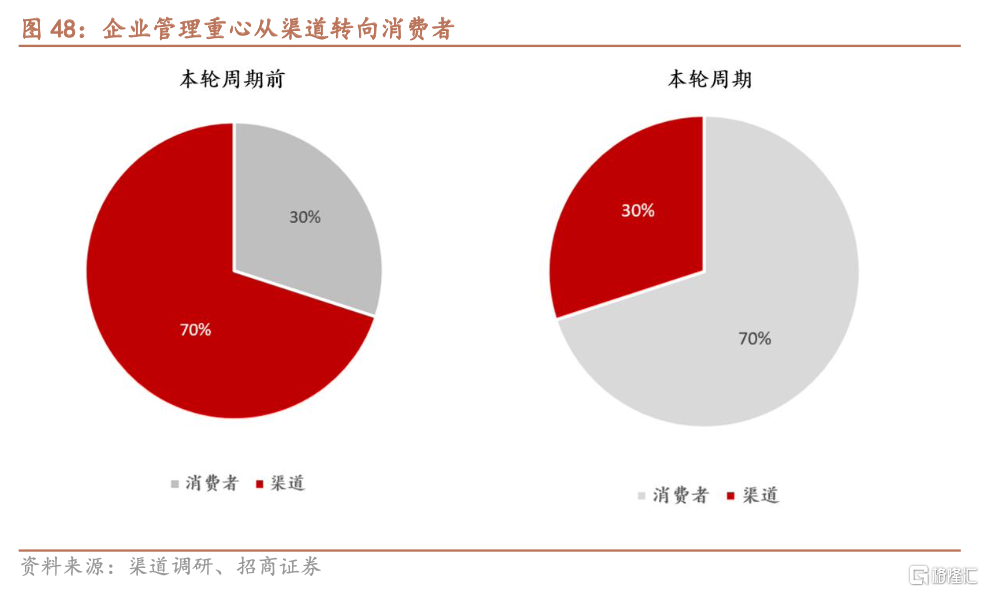

存量時代,企業管理重心從渠道轉向消費者。2012年以前通過招商,企業可以快速建立起用戶渠道,但伴隨着白酒行業進入存量時代,單純渠道的建立並不能爲企業創造新的用戶。從經銷商的角度,教育消費者會帶來的大量的成本,受制於名酒相對較低的利潤水平,投入產出比相對較低,因此需要企業投入消費者教育來拉動渠道動銷。諸多企業在2017年以後均大幅提升了品鑑,贈禮費用。通過一定的品鑑費用投入,企業與消費者之間建立了更加穩健的關係。同時企業的品鑑、贈禮費用相比於給予經銷商返利可以更加直接,高效地投資於消費者教育。

(3) 強化渠道直控能力,提升市場開發和管控能力

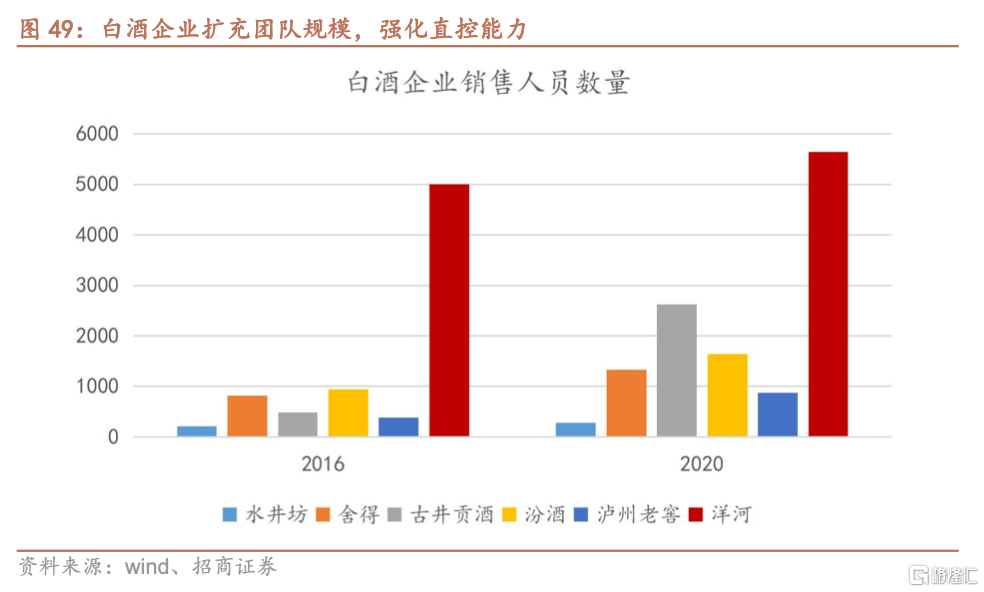

針對愈發複雜的渠道結構和不斷提升的用戶深度開發要求,企業開始強化渠道直控能力。在新的市場環境下,企業需要對於渠道進行更加細密的控制,以保證渠道價格體系的穩定和用戶的持續開發服務。因此2017年行業恢復增長以後,白酒企業均開始強化對於終端渠道開發和管控能力。次高端白酒企業在人員上進一步擴張,以實現對於渠道的精細化管控。除了表內銷售人員的擴張,古井、汾酒、老窖還通過經銷商,平臺商僱傭銷售人員,並納入公司管理體系。企業根據不同的市場增長目標和市場基礎形成了企業直控終端的平臺商模式與企業精細控制的經銷商模式。

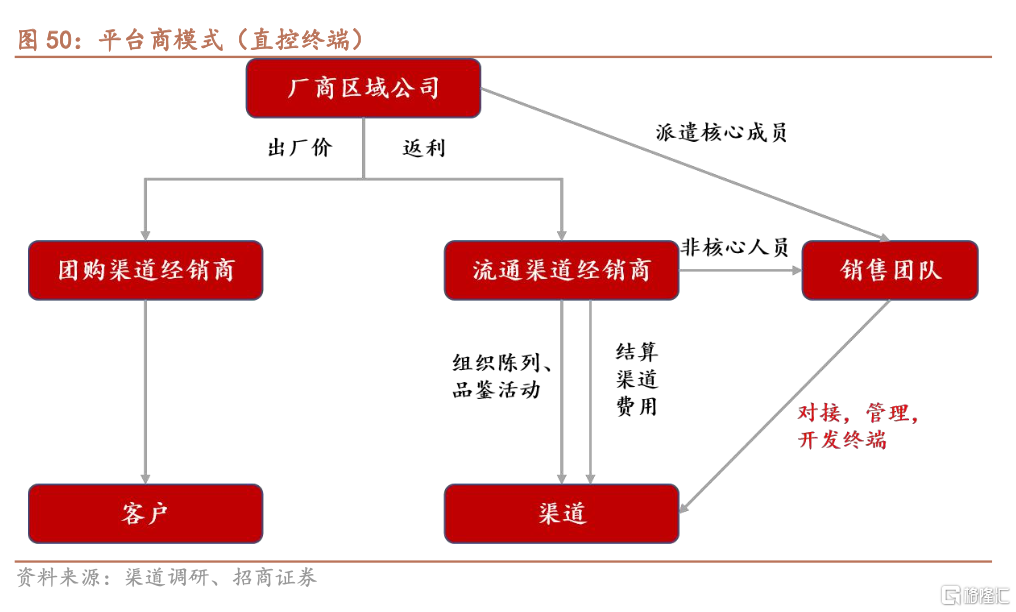

平臺商模式下,企業在覈心市場(比如省會城市)自建銷售團隊從大經銷商手中接手市場全部管理,開發職能和人員。將經銷商轉化爲平臺商,作爲公司費用結算和編外人員掛靠平臺。同時企業在下線城市也接手渠道開發和市場動銷任務。該模式最顯著的優勢在於企業可以將大量的費用直接投入到終端市場消費者教育上,快速打開市場局面,在新渠道開拓上有着顯著優勢。突出缺點是費用可控性相對較差,成本較高。過去採取該模式的主要是洋河,目前也包括老 窖待發力市場,古井以及捨得。

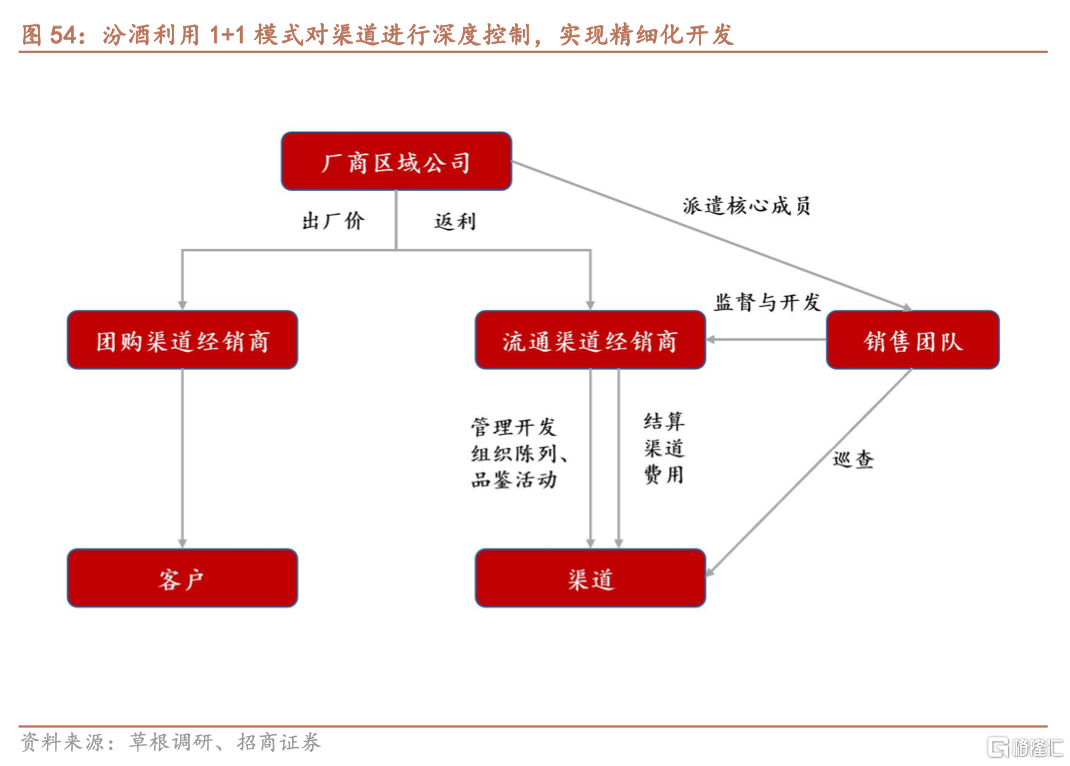

廠商 1+1 模式下,企業派出區域團隊精細化的追蹤經銷商的渠道庫存,渠道管理和網點拓展,但並不包攬經銷商的渠道活動。通過變化對於經銷商的考覈方式(開瓶率、價格表現、產品結構),獎勵經銷商期望動作(開拓網點、宴請客戶)以及懲罰經銷商不良動作(拋貨、違規)等方式引導經銷商按照企業期望的方式去運作。該模式優勢在於可以充分調動經銷商的積極性和資源,費用可控性較強。但相比於前者渠道控制力有一定的侷限性,對於用戶認知度相對較低的市場操作難度相對較大。目前這種模式主要是汾酒,但洋河、老窖在成熟市場逐步也向該模式過渡。

對於白酒企業而言,在市場開拓期或瓶頸期,平臺商模式更具優勢,當市場逐步穩定以後市場逐步向經銷商移交有助於企業降低成本。以老窖爲例,老窖在山東、河南市場2020年均採取平臺商模式,企業直投模式來運作市場。其中河南地區2020年費用率達到30%以上,其中20%以上用於渠道建設和品鑑宴席及贈禮,2021年以來國窖在河南市場逐步轉向經銷商模式,費用率持續下降。

3、企業直投挖掘消費羣體,引領成長

渠道改革推動的全國化是本輪茅五以外白酒行業最核心的變化,是本輪投資最值得關注的點。渠道直控帶來的消費者直投能力提升,使得次高端白酒市場開發效率大幅提升,推動次高端白酒全國化快速邁進。尤其是在產品消費和品牌認可基礎薄弱的市場,通過高投入打開市場格局的手法。2012年之前該模式基本只屬於洋河,而2017年前後逐步被汾酒、老窖、古井,捨得所學習消化,水井坊也在持續跟進。目前汾酒作爲渠道改革最爲領先和徹底的次高端白酒企 業,加之2012年更好的全國化基礎,目前在大部分市場已經進入收穫期,進入收入高增長,費用持續收縮的階段,渠道利潤持續擡升的階段,未來幾年有望繼續保持高增長。同時我們認爲目前在非核心市場尚在高投入階段的捨得, 古井也有望在未來幾年伴隨着新市場的成熟,享受費用率持續收縮,動銷持續加速的紅利。由於白酒行業高投入主要通過返酒模式,報表成本相對較低,企業高投入不影響報表端收入利潤的快速增長。

4、直投三個階段,成長期最佳

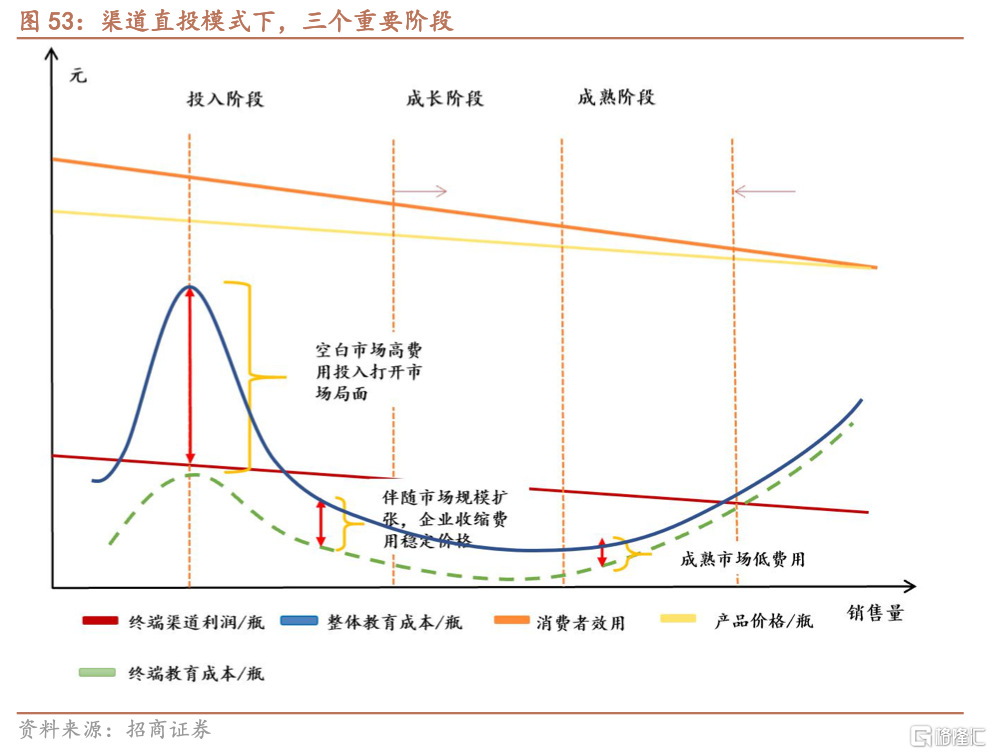

渠道直投模式下,市場開發會有幾個重要階段,包括投入期、成長期和成熟期,圍繞成長階段尋找投資機會,是次高端投資的重要方法。

投入期: 空白市場高費用投入打開市場局面。在過去的渠道模式下,企業的投入幾乎均依賴於經銷商,即使企業投入大量的消費者教育費用,也會被經銷商截流,使得企業銷售接近於自然動銷。面對市場銷售氛圍薄弱的市場,企業缺乏開發手段。但本輪渠道變革以後,企業開始具備直投能力,疊加之前多年積累的全國化品牌認知基礎,企業全國化開始快速推進。最具代表性的就是瀘州老窖和山西汾酒,兩家企業經歷了渠道改革以後,終端直控力大幅提升。企業 一方面加大了終端開拓上的投入,在空白市場形成有效通路,一方面將消費者教育費用投入由過去的1%-2%提升到8%-10%,快速拉動市場消費氛圍的形成。兩種模式的配合之下,公司渠道開發效率大幅提升。老窖、汾酒核心市場以外的銷售收入均在2018年突破2012年的最高水平,2020分別達到2012年以前的1.3倍和2.87倍。

成長期: 伴隨市場規模擴張,企業收縮費用穩定價格。從用戶教育端來看,伴隨着企業在市場規模的持續擴張,產品和品牌認可度不斷提升,勢能持續提升,消費者教育成本逐漸降低。從費用投入效率來看,隨着市場覆蓋率的提升,企業開拓渠道帶來的收益逐步減弱。同時伴隨着消費者圈層的逐步形成,企業品鑑、贈禮等行爲的對於市場拉動作用逐步減弱。從渠道端來看,隨着渠道競爭的加劇和獲客成本的不斷降低,渠道端降價競爭的動力不斷加強,企業費用 投入更容易被終端和經銷商用於價格戰。因此伴隨着銷售規模的擴張,企業需要持續收縮費用,降低投入比例穩定產品價格。

成熟期: 成熟市場低費用,以量價結合提升企業收入,改善渠道利潤。成熟市場企業的費用投入大幅收縮,企業的核心目標從開拓終端及用戶轉向維持渠道及終端盈利空間,避免產品價格透明化。針對體量比較大的流通市場,通過階段性的控量、提價的模式是針對激烈的終端競爭特點下,企業唯一可以提升價格的手段。通過提前宣佈提價計劃,鼓勵經銷商提前打款的方式,不僅可以拉動公司的價格擡升,也可以變相提升經銷商渠道利潤,提升渠道動力。

我們結合老窖開發河北市場以及汾酒開發河南市場案例,去解構這一過程。

2017年汾酒開始推動全面深化改革,實現營銷系統市場化管理模式,開始渠道直控開發模式探索。2017年汾酒河南市場收入約爲5億元,當年銷售費用率爲25%。費用率上與2017年之前基本一致,但這一年汾酒開始在河南市場大力推進 1+1 改革,使得費用投放效率大幅提升。2017年以前汾酒採用總包模式,將費用交由經銷商支配,酒企在覈銷環節也非常寬鬆,使得大量的費用被經銷商挪用成爲利潤,並被進一步用於價格戰,使得費用落地率很低。2017年以後汾酒對於經銷商的費用投放方向,形式做了嚴格的規定,通過加大監管力度,使得費用落地率大幅提升,在這樣的模式下汾酒的消費者和終端開拓速度大幅提升。汾酒還進一步強化經銷商的管理精細度,通過對經銷商的開瓶率、價格表現、產品結構、網點拓展,拋貨及違規情況等多種指標的考覈調整經銷商的費用支持和配額,進一 步提升管理效能。

伴隨着汾酒河南市場的快速發展,公司費用率持續下降。2018-2020年期間汾酒河南地區銷售額分別爲5億元,10億元,13億元及20億元,呈現快速增長的趨勢,伴隨着銷售額的持續提升,費用率反而呈現持續下降的趨勢, 從2017年的25%一路下降到20%。公司經銷商費用模式也轉化成申請制,根據經銷商產品結構以及其他表現靈活調整。2021年河南市場增速保持40%以上,公司費用率進一步收縮到15%左右,同時大力收縮渠道返利,推動價格體系進入順價模式。

老窖河北市場同樣經歷了費用從高到低逐步下降的過程。17年國窖收入約爲3-4億元,費用率保持在20%以上,其中渠道費用率達到12%,消費者投入費用率8%左右。18年-19年伴隨着國窖在河北地區收入的持續提升,公司不斷收縮渠道費用投入來實現整體費用的收縮。19年河北市場國窖收入達到10億元,公司費用率收縮到10%-12%,進入低費用高增長的成長期。公司在整體費用率不變的情況下,2020年收入進一步提升至18億元,2021年預計將達到25億元。

六、論當下: 名酒渠道模式與發展階段

1、山西汾酒渠道直投改革先行,目前進入收穫期

公司汾酒2017年開始推動渠道直控改革,實現終端深度控制。汾酒銷售人員從2016年945人擴張至2020年1635人,同時公司藉助經銷商,輻射數倍於公司銷售人員的地推人員,實現對於終端的有效控制。

廠商 1+1 模式很好幫助公司實現成本與執行效率平衡。廠商 1+1 模式下,汾酒將過去打包給經銷商的費用按照用途進行精細化,並進行緊密的監管,避免過去費用被經銷商套用的問題,大幅改善了費用投放效率。同時廠商 1+1 模式能夠更好利用經銷商的渠道資源,避免企業自主開發帶來的高成本和人員規模過大的問題。

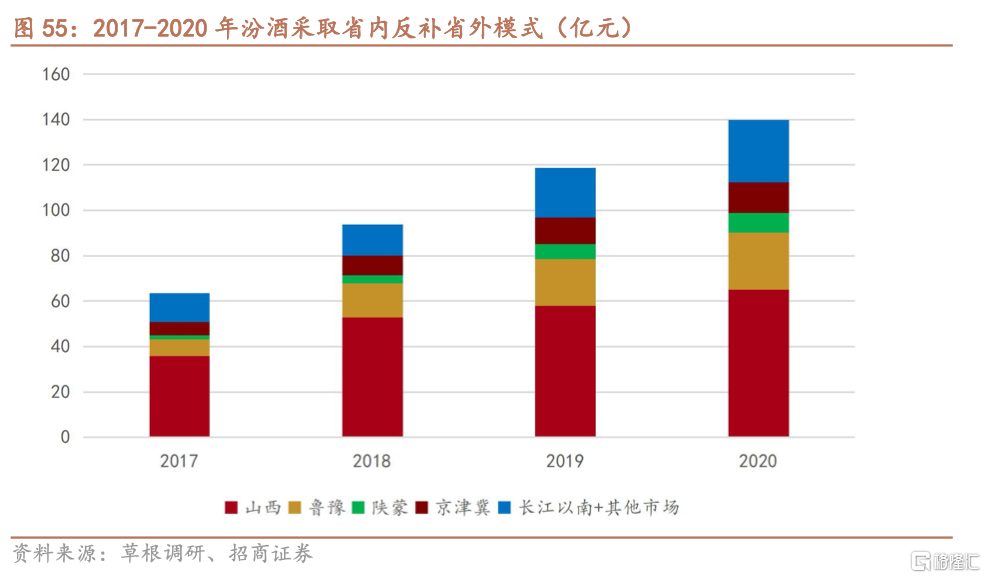

2020年以前公司採取省外高投入,省內控費用的方式,利用基地市場反補省外市場。公司在省外市場一方面採取高目標高壓貨的模式驅動經銷商開拓市場,一方面通過高費用投入(25%-40%)進行終端網點建設以及消費者培育。公司在省內市場實施低費用穩增長的模式。在省內低費用情況下(10%以內),公司一方面提升經銷商管理效率挖掘空白市場,一方面通過持續提價降低增量壓力,使得公司在省內平穩增長。

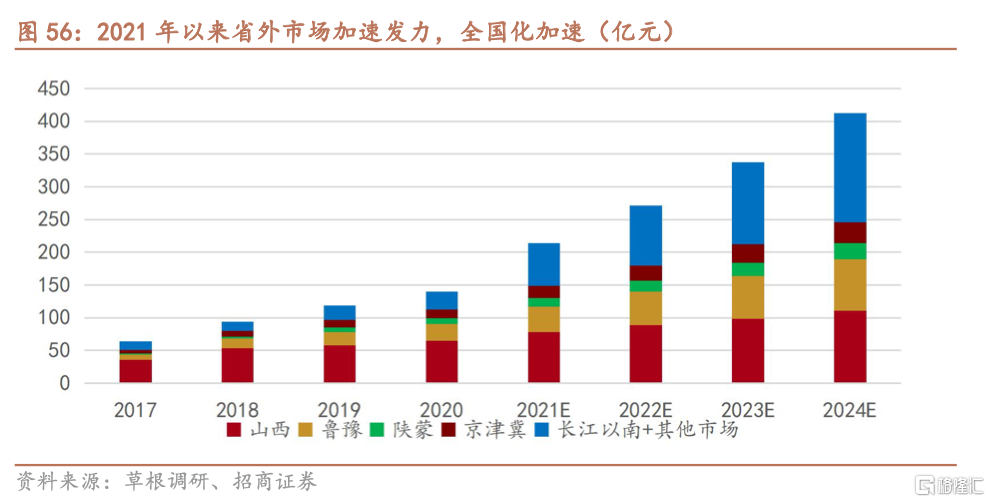

2021年公司的前期高投入進入集中收穫期。公司省外第一大市場河南市場2021年增速達到40%,費用率則由17年25%,收縮到15%的較低水平,呈現出強勁增長的態勢。受益於公司在環山西市場擴張帶來的認知度提升以及前期的高投入,公司長江以南多個市場增速超過100%,市場認可度逐步形成。伴隨着環山西市場費用率持續下降以及品牌勢能的持續提升,公司在長江以南等弱勢市場投入有望進一步加大,市場開拓難度有望進一步降低,公司增長將更加多元化,驅動公司長期成長。

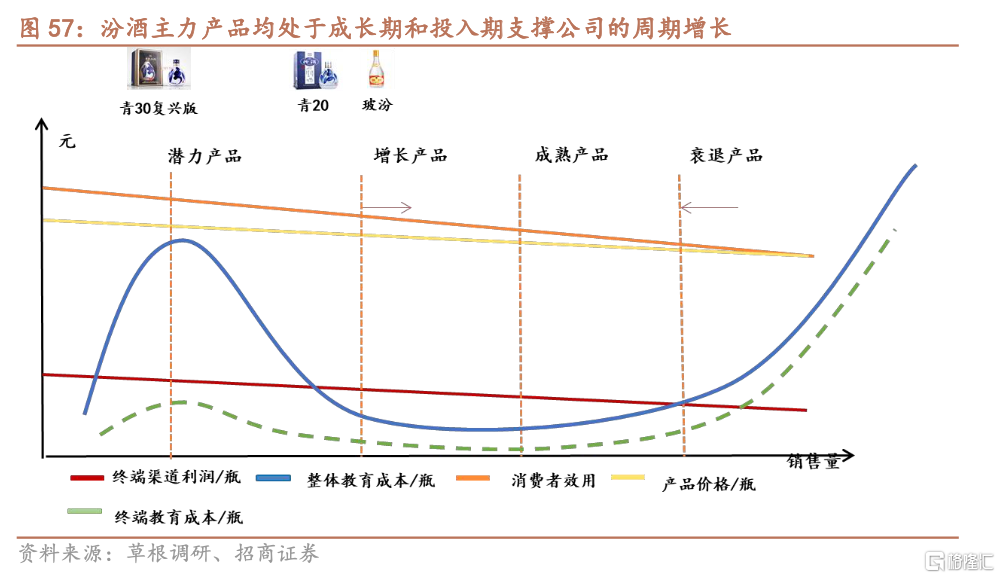

按照消費者直投週期模型,汾酒核心產品均處於投入期和增長期。汾酒目前的核心產品中玻汾,青20目前都進入放量增長階段。公司產品銷售保持高增長的同時,產品批價持續擡升,渠道利潤持續擴張以及多數地區出現存貨緊張的情況。公司針對青花20,波汾採取了包括提價,收縮費用,配額制等方式控制產品的增長速度,進一步提升了產品的渠道表現,使得產品的高速成長期進一步延長。

2、濃香白酒渠道改革持續推進,未來幾年有望進入成長期

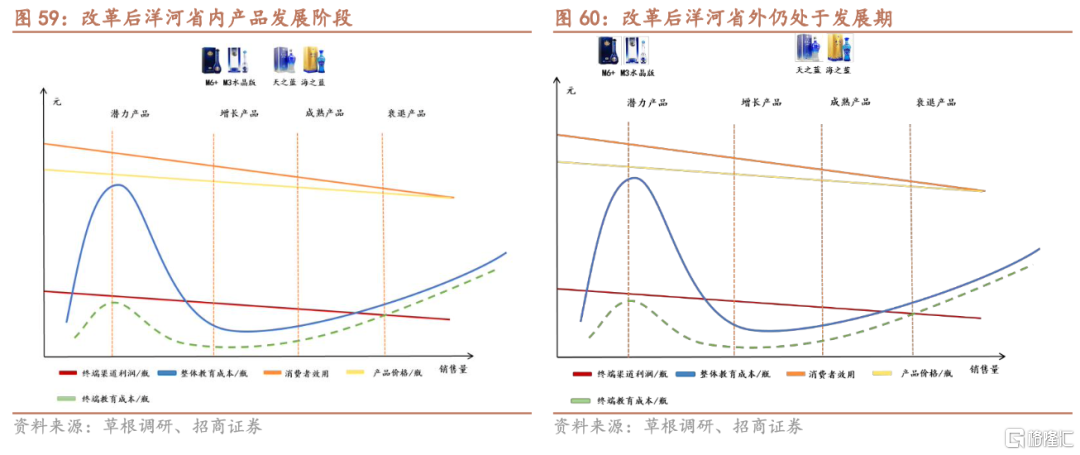

(1) 洋河省內渠道改革成功,省外期待進一步改革

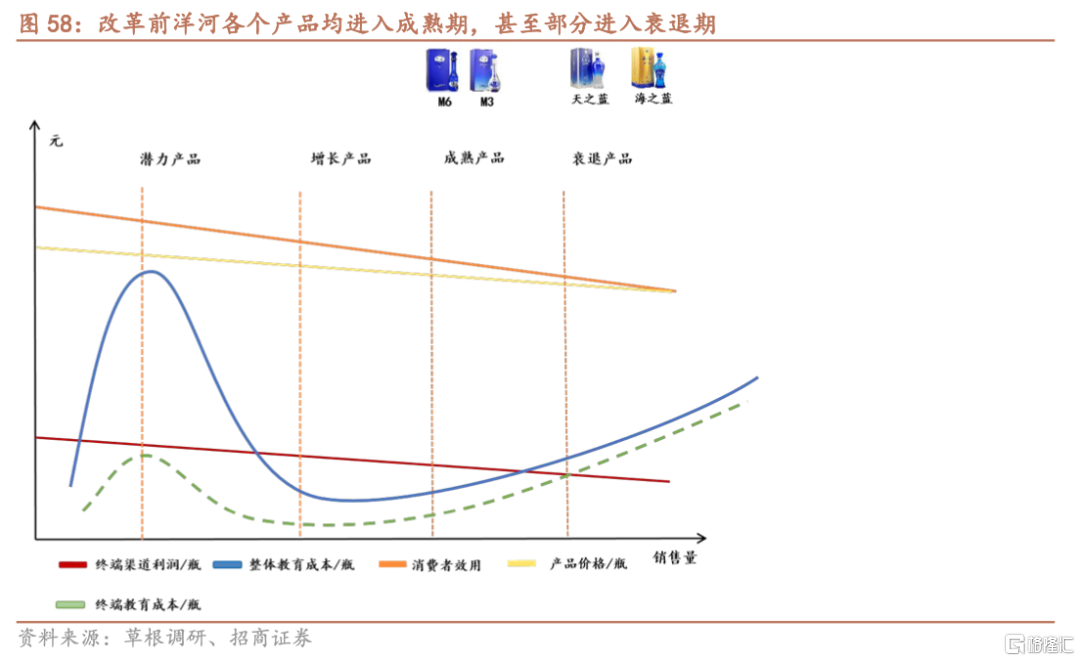

洋河2018年以來開始推動渠道改革,目前省內取得良好進展,省外仍有待進一步變化。洋河2018年以前由於過度深度分銷,導致渠道費用居高不下,使得公司在消費者教育方面投入不足。主要產品經歷上一輪調整期,也出現產品力不足的情況,各個產品均進入成熟期,甚至部分進入衰退期。同時在渠道上,深度分銷導致具有優質客戶資源的省外經銷商流失較大,因此需要重新吸引具有優質政商資源的優質經銷商的加入。

洋河2018年以來對產品、品牌和渠道持續改革。洋河2018年以來對於渠道管控逐步放鬆,成熟市場逐步向經銷商移交,同時持續收縮經銷商規模,提升經銷商質量。在費用投入上洋河大幅收窄渠道費用投入,加大品牌和消費者投入力度。產品端通過渠道去庫存和升級換代,洋河M6+實現年輕化,在省內市場率先進入高速成長期。公司M3水晶版今年也在省內基本鋪設完畢,預計將在明年進入成長期。公司天、海系列受益於渠道去庫存和產品革新,也重新恢復增長。目前洋河在省內市場調整進一步結束。省外來看,公司夢繫列產品在省外市場規模仍然較小,仍處於投入期,而天藍系列則進入成熟期,公司下一步在省外市場夢繫列的擴張速度將成爲公司能否實現高增長的關鍵。

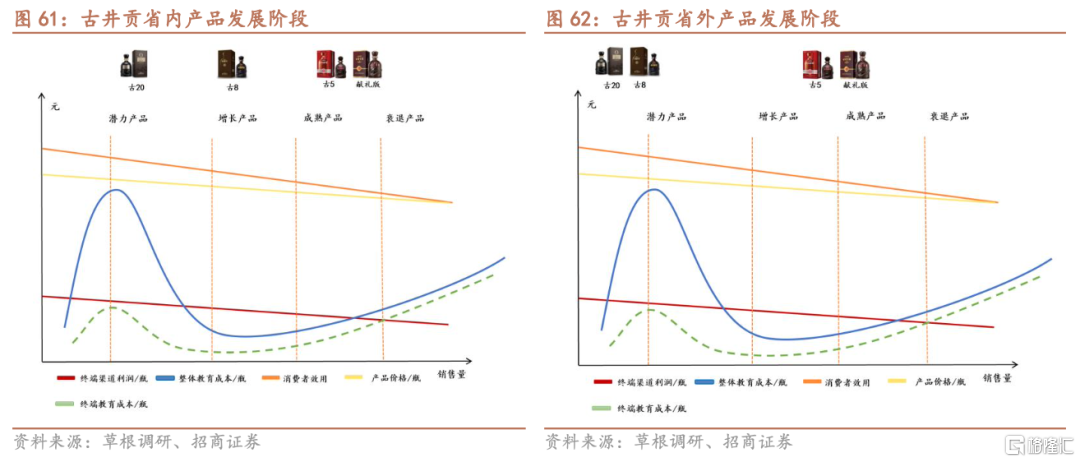

(2) 古井省內進入良性循環,省外仍在投入期

古井在省內市場目前已經進入良性循環,古20在省內市場已經逐步進入成長期,古八也保持良好的增長態勢,支撐公司省內的持續增長。省外市場來看,由於公司過去在全國性品牌投入相對較少,即使在高費用投入的基礎上,目前公司在省外市場體量相對較小,處於成長期,未來何時進入放量期仍有待觀察。

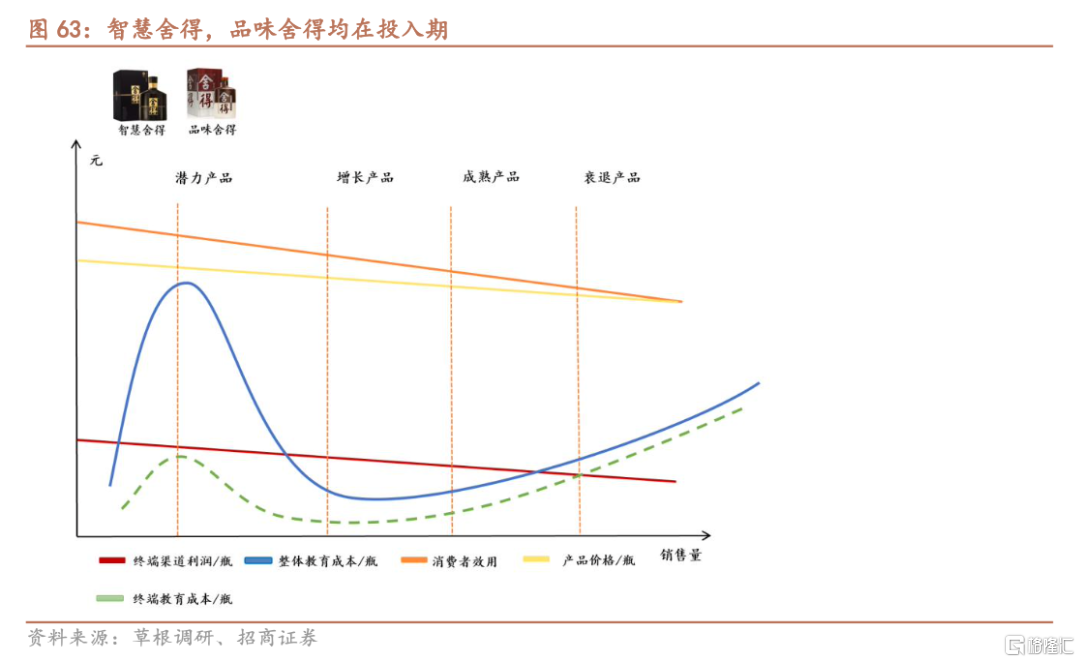

(3) 水井坊、捨得: 渠道改革持續推進,未來幾年有望迎來放量期。

捨得2017年以來就開始推進渠道直控,但由於歷史管理問題,早期投入效率較低。作爲川貴酒,水井坊、捨得過去都採取大商模式管理,因此市場開發深度相對有限,呈現出市場覆蓋面很廣,但單市場規模較小的問題。捨得雖然在2017年以來推動了渠道 1+1 改革,並大幅提升了渠道費用。但由於天洋集團時期對於業績增長的不合理的高要求,導致公司費用投入落地率極低,大量的費用被經銷商套取,未能實現對消費者的有效教育,反而導致公司價格體系出現極大混亂。

伴隨着2020年復星進入,捨得費用落地率持續提升。復星入駐捨得後,捨得各市場增長目標更加合理化,同時公司加大了對於價格表現、消費者投入等多元指標的考覈,使得捨得主產品的增長更加合理化。伴隨着渠道管控模式的調整,公司費用落地率大幅提升。渠道秩序的優化也使得經銷商對於捨得的信心持續擡升,推動公司今年全國招商快速推進。我們認爲如果捨得能夠維持合理的增長目標,維護好市場的價盤體系,依託公司產品和品牌優勢,未來幾年有望迎來全國化的成長收穫期。

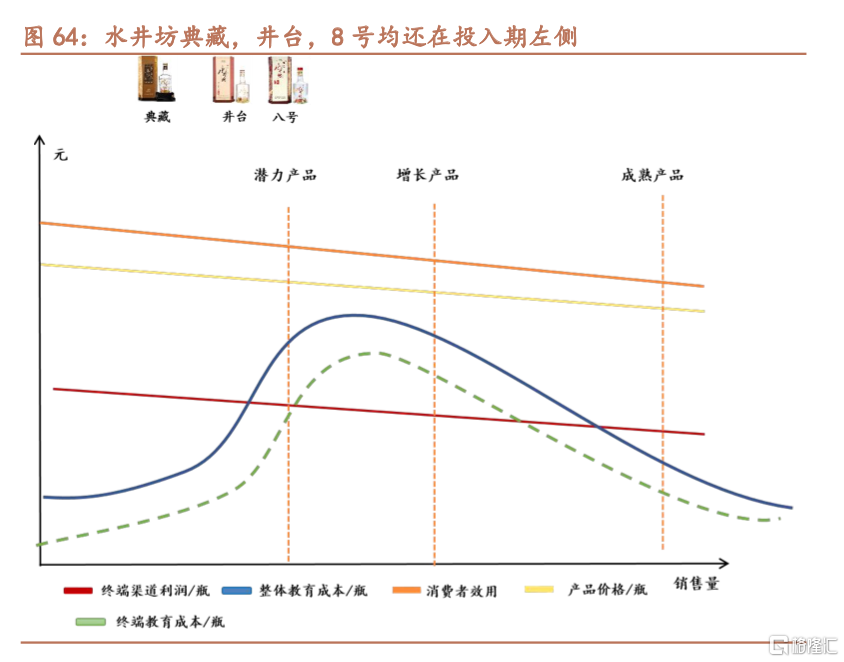

水井坊則在今年推動了高端消費者平臺公司的組建和消費者教育部門的成立,強化渠道直控能力。2020年以前水井坊渠道管理主要是總代模式和新總代模式。總代模式下,企業主要依託經銷商管理市場,新總代模式下,企業與經銷商共同管理市場。由於公司費用的高度透明化和標準化,公司很難對困難市場進行深度開發。2021年公司組織總代成立高端產品公司,希望能夠更加靈活進行費用投入和市場開發。同時公司成立消費者部門,實現對於終端消費者的直接對接,大幅提升消費者的教育效率。我們認爲,依託公司的渠道改革,公司消費者教育能力有望進一步強化,爲公司帶來全國化成長機遇。

3、醬香白酒依託茅臺教育溢出,享受高速成長

(1) 習酒抓住歷史機遇積極調整,快速成長爲全國性品牌

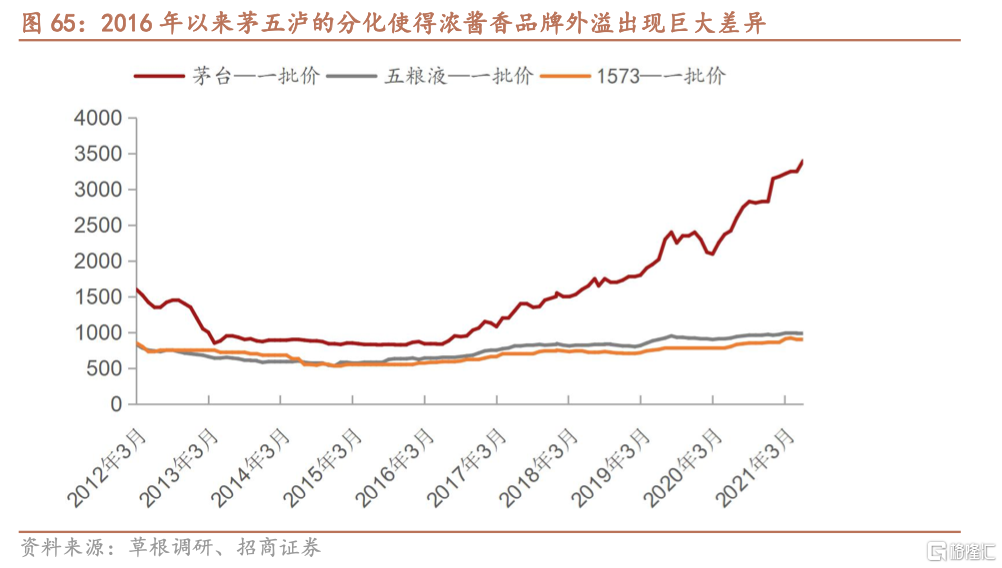

茅五瀘的價格分化奠定了醬香酒發展的基礎。白酒行業進入復甦期,2016年起茅臺與五糧液老窖的批價進一步分化,使得在高端白酒市場中茅臺的佔比進一步提升,同時品牌外溢效應不斷強化。茅臺持續擡升的價格也進一步釋放了醬酒品類的價格空間,使得醬酒迎來了歷史發展機遇。

習酒抓住這一歷史機遇,主動快速調整,成爲茅臺品牌外溢的最大收益受益者。習酒自身的渠道改革,使得產品利潤率較快恢復到合理水平,使得渠道動力恢復。產品上,公司焦距大單品,大幅提升了公司的市場投入效率。公司靈活選擇茅臺優勢市場,使得公司開發成本大幅降低。渠道改革使得公司渠道利潤提升,茅臺外溢和產品改革使得公司終端教育成本快速下降,兩者共同作用下,習酒實現大商模式下的高增長。

(2) 在習酒的引領下,醬香白酒走高渠道利潤撬動大商的模式模式

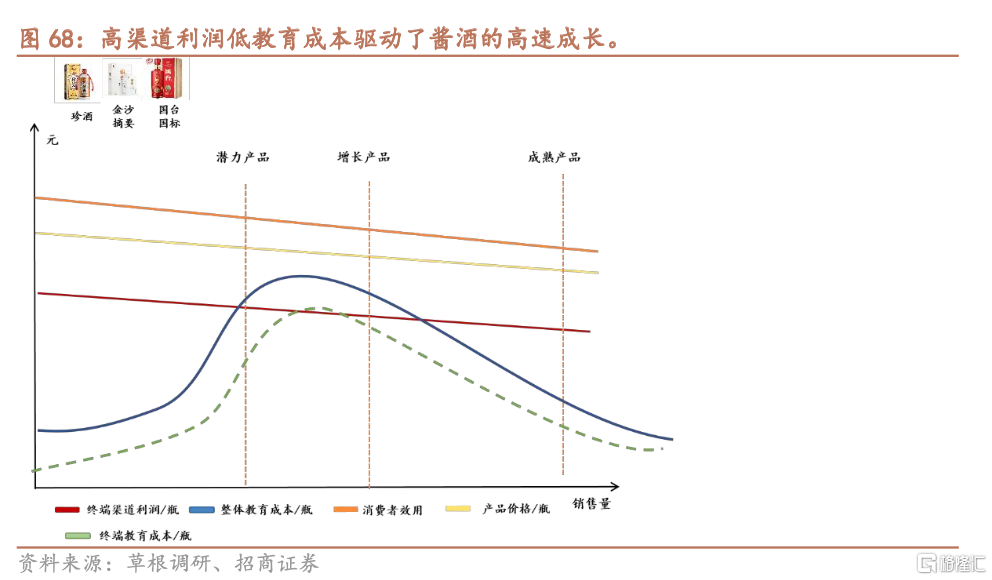

伴隨着習酒的成功,次高端醬酒的教育成本進一步降低,迎來歷史發展機遇。伴隨着習酒的成功,次高端醬香酒的教育成本進一步降低。新一代的醬酒品牌如國臺、金沙、釣魚臺等品牌也延續習酒的發展路徑,從貴州省內出發向河南、山東、廣東等醬酒核心省份發展。不同於習酒的是,由於醬酒產能較小,且流通渠道基礎更爲薄弱,新一代醬香型白酒普遍選擇團購渠道作爲核心渠道,流通渠道僅作爲補充渠道。大力發展團購渠道的優勢在於,團購市場的價格透明度相 對更低,渠道利潤更高,能夠爲企業提供更強的渠道推力。同時這種模式也讓公司的提價壓力更小,使得企業在銷量有限的情況下,可以提升收入增長速度。因此本輪新一代醬酒的崛起,類似於2006-2012年濃香白酒的發展歷史,醬香酒同時具備高端白酒消費者教育溢出帶來的低成本,同時利用團購模式提高經銷商利潤,撬動經銷商渠道資源。

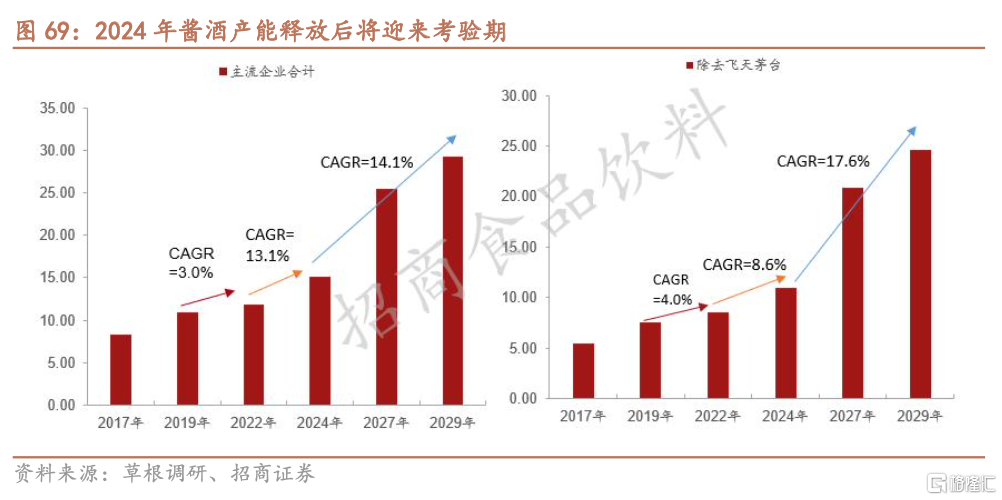

長期來看,伴隨着銷量的擴張,渠道利潤將持續收窄,屆時醬酒或迎來分化期。調研結果顯示,2024年以後茅臺以外的次高端白酒企業銷量供給將迎來高速釋放期,這將對醬酒的價格帶來顯著的壓力,屆時預計醬酒企業渠道利潤將顯著收窄,價格增速也將持續放緩。同時伴隨着現有醬酒產品價格的不斷提升,品牌教育成本呈現不斷提高的問題。因此醬酒企業迫切需要在未來幾年完成從渠道推動向品牌及產品拉動的轉型,企業消費者教育的落地情況和產品開瓶 率將成爲影響未來競爭格局的關鍵。

4、濃清香未來看渠道改革紅利,醬香崛起依託茅臺勢能紅利

次高端白酒行業核心在於用戶教育,品牌力和產品力決定用戶教育總成本和時間,而渠道力決定教育成本的支付速度即最終的企業增速。汾酒作爲中國最早一代酒王並擁有波汾這一全國性大單品,使得企業次高端產品在省外天然具備一定的用戶基礎。汾酒又是本輪次高端渠道改革中最爲迅速和徹底的白酒公司,因此成爲本輪次高端成長最快的白酒企業。而濃香型白酒企業則由於渠道改革的相對滯後以及省外市場更弱的用戶基礎,導致用戶教育成本更高且支付速 度更慢,因此本輪擴張落後於汾酒。習酒則受益於茅臺品牌溢出的持續加大,使得企業渠道教育成本快速下降,使得企業即使在相對較低的渠道推力下,依然快速打開市場局面。新一代的醬酒企業則專攻團購渠道,一方面充分利用茅臺,習酒的品牌教育溢出實現低成本教育用戶,一方面利用高渠道利潤驅動渠道資源,實現快速擴張。但長期來看,新一代醬酒仍有可能面對濃香型中後期渠道利潤下降的問題,企業應提前推動渠道精細化運營的改革。

七、投資建議: 渠道模型可作爲工具,輔助選股與擇時

從成長模型的角度,我們首推進入快速成長期的品牌,其次建議關注投入期品牌。

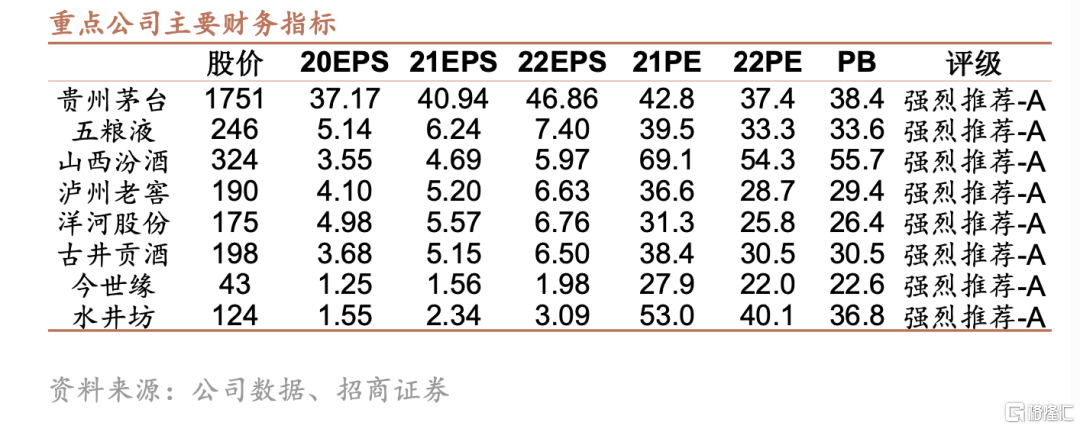

我們首推已經進入全國化快速成長期的汾酒、老窖。汾酒、老窖2017年開始全面推進渠道直控改革,並結合自身優秀的品牌力、產品力,目前已經開始收穫全國化成長紅利。我們認爲二者今年省外高增長以及費用率的持續收縮,表明二者全國市場已經進入快速成長期。我們預計未來幾年二者仍有望保持高增長下,費用率持續收縮的良好局面。二者良好的產品結構也將成爲公司成長的有力支撐。因此根據產品生命週期模型,我們認爲三年維度下,二者仍有望次高端增長最快的品牌。我們預計汾酒21-23年EPS4.69、5.97、7.22,對應22年52.1X PE,維持“強烈推薦-A” 評級。我們預測瀘州老窖21-23年EPS預測爲5.20、6.63和7.98元,給予目標價265元,對應明年40X,重申“強 烈推薦-A”評級。

推薦省內市場已經進入成長期,省外有望逐步發力的洋河、古井。古井目前在省內市場核心產品已經進入了快速放量期,省外仍處於高費用投入階段。而洋河經過了過去幾年的調整,明年夢繫列省內將全面進入成長期。預計洋河接下來將重點發力省外市場,尋求突破。我們預測21-23年EPS爲5.15、6.50、8.27,給予22年37XPE,241元目標價,維持“強烈推薦-A”評級。我們預計洋河21-2年EPS爲5.58、6.71、8.05. 維持22年37X,一年目標價248元,維持“強烈推薦-A”評級。

推薦渠道改革持續推進的水井坊。水井坊目前正在積極探索渠道改革,不斷強化企業的消費者直投能力。公司目前渠道庫存處在歷史地位,渠道改革持續推進。受益於白酒行業主要以返酒模式支付渠道成本,因此投入期企業報表端依然可以實現收入,利潤持續提升,爲投資者持續創造收益。我們預計公司21-23年EPS預測爲2.55、3.13 以及3.61元,維持“強烈推薦-A”評級。

建議關注渠道調整逐步結束,全國化穩步發力的捨得。捨得2017年以來就開始推進渠道直控,但由於歷史管理問題,早期投入效率較低。伴隨着2020年復星進入,捨得費用落地率持續提升。我們認爲捨得作爲川酒五朵金花,有着良好的品牌和產品基礎,消費者教育成本較低。伴隨着企業渠道投入效率的不斷提升,企業有望在全國市場逐步進入發力期。

八、風險提示

1、經濟下行影響消費。疫情衝擊下,經濟面臨放緩壓力,若出現經濟下行情況,將影響消費心理,次高端白酒消費 可能受到影響。

2、行業競爭加劇。醬酒企業的快速發展對於行業內濃香型白酒產生了一定影響,對於洋河的省外擴張有一定的負面影響,如果醬酒企業在洋河核心價位帶高速擴張,將會影響洋河的增速。