本文來自:美股投資網

Moderna 股票代號 MRNA 大跌 16%,原因是美國銀行(BAC)週二在一份報告中表示,Moderna今年累計上漲365%的驚人漲幅,從基本面看是不合理的。

週一,Moderna的估值接近2000億美元,超過了其他疫苗生產商默克公司(Merck)。

美國銀行重申了115美元的目標價,意味該股能下跌76%。報告稱,Moderna要想證明自己作爲默克(Merck)和百時美施貴寶(Bristol-Myers)等擁有100多年曆史的製藥巨頭的價值,還有很多事情要做。

首先“要證明2000億美元的價值是合理的,我們必須假設:

1) 從2022年至2038年,每年有10億至15億劑COVID-19疫苗的供應和需求;

2) 整個生產成功概率爲100%,總銷售額峯值爲300億美元。

雖然美國銀行對Moderna用於開發其療法的mRNA技術持積極態度,但它認爲上述假設“不可能成立”。

Moderna股價飆升,因爲投資者越來越認爲,對其COVID-19疫苗的需求將在未來幾年保持強勁。這種需求已經體現在其收益表中。Moderna報告稱,第二季度收入增長6516%,超過70億美元。

但美國銀行與傳染病專家的討論表明,對COVID-19疫苗的長期需求持懷疑態度是有道理的。美國銀行也強調了COVID-19疫苗長期需求可能減弱的5個原因:

1. 突破性感染是罕見的,但當它們發生時,絕大多數是輕微/中度的。

2. 目前的COVID-19疫苗仍能提供強有力的感染保護,但也會產生嚴重後果,這是推動封鎖的主要指標。

3.正常接觸新的變異可能會增強免疫保護。

4. 常規的增強劑並不是完全合理的,除了在有限的免疫缺陷人羣中。

5. 越來越多的證據表明,新的變異並不更具致病性。

Moderna並不是唯一一家因新冠疫苗的成功而大幅上漲的股票。今年以來,BioNTech代號 BNTX 股價上漲了415%,目前市值超過1100億美元。輝瑞 PFE 也出現10%的短期漲幅。

我們之前把 MRNA 和 PFE 進行財務對比:兩家疫苗公司對比

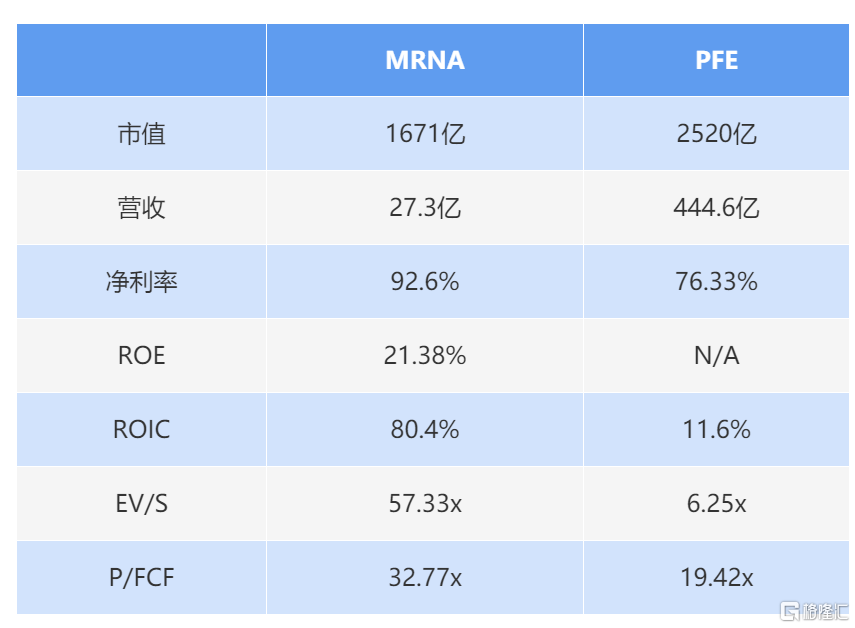

輝瑞過去12個月的收入是Moderna收入的188倍。

Moderna目前的淨利率爲92.6%,高於輝瑞得到的76.33%,Moderna利潤更高。

Moderna的ROE 21.38%高於輝瑞的負值,如果用輝瑞的ROIC代替,則爲11.6%,Moderna的ROIC爲80.4%,因此Moderna的盈利能力較強。

從EV/Sales來看,Moderna 爲57.33倍和價格/現金流 32.77倍,輝瑞的EV/Sales爲6.25倍,價格/現金流爲19.42倍來看,Moderna更貴,輝瑞相對更便宜。