寧德時代最近的勢頭太猛了,宛若蝴蝶效應,輕輕的扇動一下翅膀就能給其他寧族板塊帶來鉅變。上週寧德時代發佈了鈉離子電池,雖然說來也要到2023年才能夠正式投產,但你看寧族的板塊像是“瘋了”一樣。

經歷了兩天的發酵,8月2日開盤,鹽湖提鋰、儲能板塊都漲超居前,和鈉離子電池關聯度很高的儲能板塊漲家數超過七成,截至收盤,準萬億巨頭比亞迪驚現漲停,民德電子、百川股份、華西能源、奧特佳等11只個股漲停,千億龍頭公司匯川技術觸及漲停板;上海電氣、禾望電氣漲超6%。

這個漲停潮來的有些太兇猛了,而儲能的這個市場到底配不配呢?

1

廣闊的增量市場

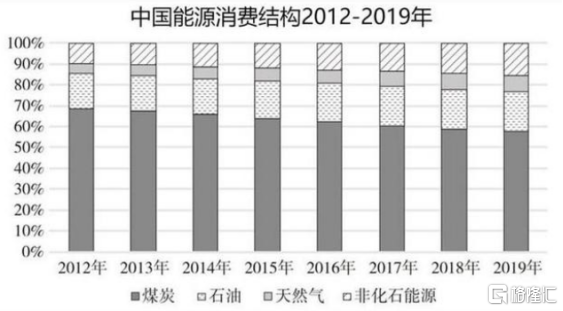

此前,由於中國的能源結構有很強的地理阻隔性,因此“西氣東輸”“西電東送”也是此前的電力供應所響應的方向,與此同時,我國的能源消費也逐漸向“以電代油”去轉變。

自2012年至2019年,我國能源消費結構中煤炭消費佔比由68.5%降至57.7%,共下降了10.8%。非化石能源消費佔比已提升至15.3%。但儲能在我國一直是一個“隱形”的市場。

2020年9月,中國在聯合國大會上宣佈,“二氧化碳排放力爭於2030年前達到峯值,努力爭取2060年前實現碳中和。”這個巨大的賽道也逐漸被資本市場所注意到。

在此背景下,可再生能源和新能源汽車兩大新興產業,也成爲了碳中和背景下最廣闊的兩大市場,並直接刺激了儲能產業。

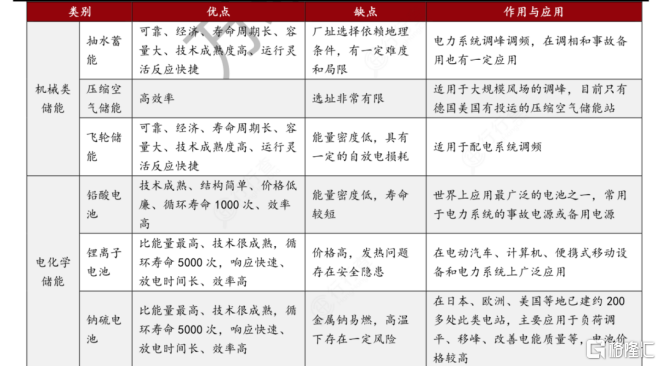

而目前國內的儲能主要分爲機械類儲能和電化學儲能,在此前,抽水蓄能是最成熟、成本最低、且使用規模最大的儲能技術,主要應用於大電網的輸配電環節,也佔據了儲能市場的絕大多數份額,而電化學儲能的市場遠不及機械類儲能。

7月15日,國家發改委、能源局發佈的《關於加快推動新型儲能發展的指導意見》中也指出了多元技術發展的必要性,“新型儲能是支撐新型電力系系統等重要技術和基礎裝備,在推動能源領域碳達峯碳中和過程中發揮顯著作用,要加快飛輪儲能、鈉離子電池等技術開展規模化試驗示範。”

並明確2025年實現新型儲能從商業化初期向規模化發展轉變,累計裝機規模30GW以上,2030年實現全面市場化發展。

這麼來看算一筆賬,我國新能源汽車的保有量有近500萬輛,以目前每年250萬輛的增長趨勢來算(2021年上半年已銷售超120萬輛),可以大致推斷2025年電動汽車保有量將達到2000萬輛,以平均70度/輛車來算,未來五年新增儲能系統裝機量需求超1400GWh。以1元/Wh算,相應的新增儲能市場規模達1.4萬億元。

在新能源車的推動下,這個站在大風口的市場,規模或將達到萬億。但儘管有着政策的支持,也不至於給這個板塊帶來這麼可怕的漲停,更多地還是跟寧德時代最新推出的鈉離子電池有着一些關係。

2

影響到底在哪?

雖然電化儲能市場此前在鋰電池上比較火熱,新能源車的增量也會給市場帶來非常大的成長空間,但由於僅有鋰離子電池這一個單一的能源,電化學儲能在整個儲能市場來說還沒有很高的一個地位。

同時,還有一個比較大的制約因素,由於現在的儲能技術不夠成熟,鋰離子電池儲能存在着價格高、電池發熱等隱疾。僅7月,美國就發生了兩起儲能電站電池期貨的事故。而7月30日,位於澳大利亞的特斯拉的Megapack儲能系統也發生了爆燃,其中存放了13噸的鋰電池。

在這種情況下,僅僅依靠着鋰離子電池這一個市場,無法做到快速擴張電化學儲能市場。所以寧德時代此時公佈的鈉離子電池,也被認爲是“劍指儲能市場”。

7月29日下午,寧德時代發佈了第一代鈉離子電池,據瞭解該款鈉離子電池電芯單體能量密度已經達到了160Wh/kg,爲目前全球最高水平。在常溫下充電15分鐘,電量可達80%。

從基礎的原理來說,鈉離子相較於昂貴和較爲稀缺的鋰,更容易在大自然中被提取,因此成本比較低廉。與此同時據測試鈉離子電池在零下20攝氏度的低溫環境中,仍擁有90%以上的放電保持率,擁有比較強的電池低溫性能。

但由於鈉離子相比鋰離子來說有着更大的不穩定性,當初沒有成爲化學電池的首選。現在隨着鋰電池技術的成熟,加上鈉離子自身低廉的便宜和低溫下優秀的性能,使得研究者都想尋找打破短板的材料體系,鈉離子電池也在逐漸走向商業化的道路。

可以說鈉離子電池在此時的出現,不論是對單一又巨大的電池市場,還是份額不大的電化學儲能市場來說,都是正當時。

加上目前,2020年我國儲能新增裝機約爲1GW,其儲能裝機滲透率仍然處在低位,按照國家此前預計的在2025年將達到30GW以上。這麼看隨着未來新能源車的高增量,裝機也會同步增長,而儲能的滲透率有着很大的潛力空間。

3

儲能的資本市場

再從儲能系統的產業鏈看回資本市場,大概可以從產業鏈的角度分爲三類公司:儲能電池供應商、儲能系統集成商和儲能系統安裝商。

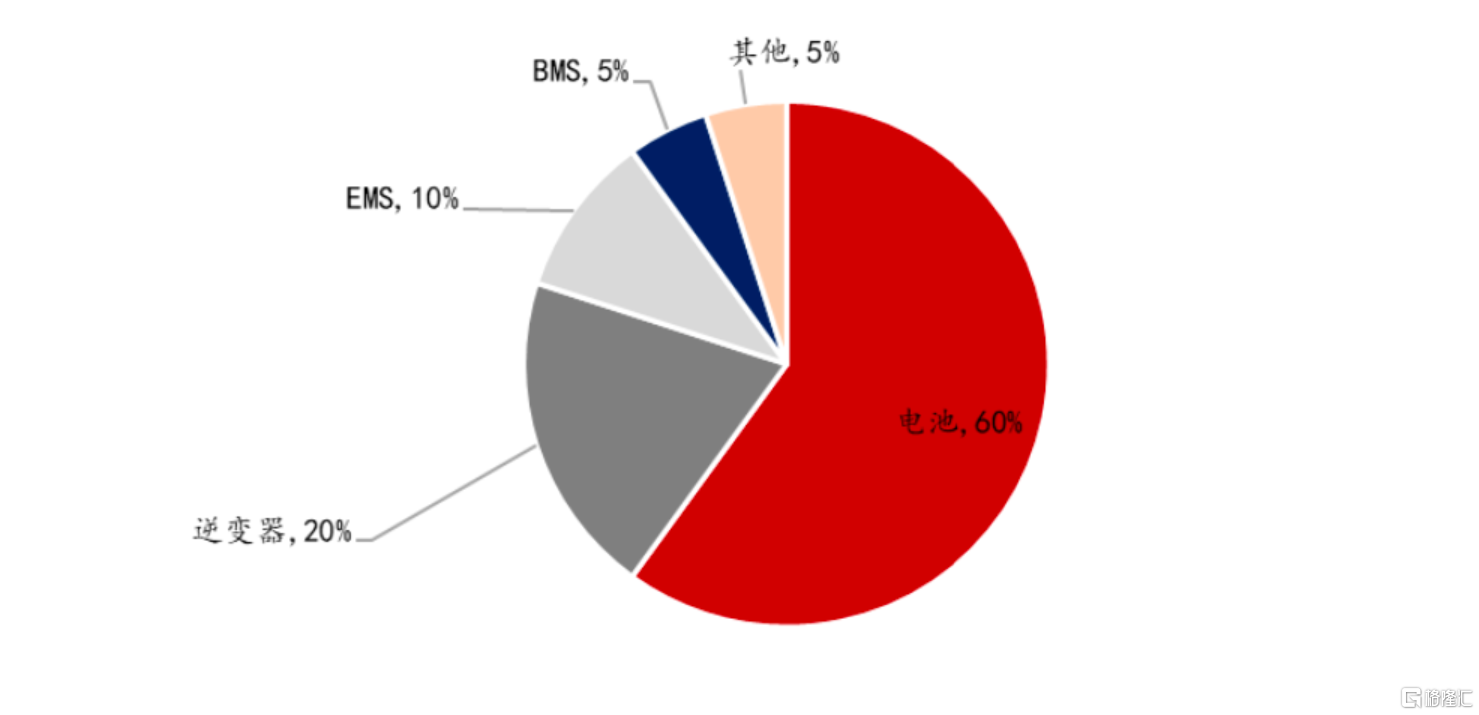

完整的電化學儲能系統主要由電池組、儲能變流器、電池管理系統、能量管理系統以及其他電氣設備所構成。而前兩者則是儲能系統的核心環節,主要是依靠電池和能量管理系統來控制信息傳遞,而變流器控制儲能電池組進行交直流的變換,最終實現充電和放電過程。

在儲能系統的產業鏈中,電池是儲能系統最重要的組成部分,因此成本佔比達到了60%;其次是儲能逆變器,佔比20%;而其餘的電池管理系統和能量管理系統成本佔比不超過10%。

因此在整個的產業中,電池還是其中最重要的標的。而在儲能電池上,目前中國做的比較好的公司包括有寧德時代、比亞迪、鵬輝能源、億緯鋰能、國軒高科等,其中主要佈局都在動力電池領域。

根據比亞迪發佈的2020年業績數據,分產品來看,二次充電電池及光伏業務收入約爲120.88億元,淨利潤爲24億元,佔總利潤的8%,同比增長24%。而儲能業務正包含在其中。其新能源車動力電池及儲能電池裝機總量約12.598GWh。

而寧德時代2020年儲能系統業務實現營收19億元,淨利潤爲7億元,佔總利潤的6%,同比增長了200%。而另外的動力電池龍頭股國軒高科除了有電池裝機的業務外,還有智能電網輸配電產品帶來的營收。

而儲能逆變器的上市公司包括陽光電源、固德威、錦浪科技、盛弘股份、上能電氣、科士達等上市公司。雖然逆變器在整個儲能市場中佔比略遜於電池,但也是整個市場中壁壘較高價值量相對較大的環節。

陽關電源2020年儲能逆變器業務實現營收11.69億元,淨利潤爲9.12億元,佔總利潤的5.8%;而太陽能光伏逆變器實現營收75.15億元,淨利潤達26億元,佔總利潤的60%。而隨着儲能市場的進一步擴張,這些相關的上市公司業績還會有更加可觀的營收。

此外,目前很多從事逆變器製造的上市公司也在擴大產業佈局,業務涉及儲能系統集成方面。陽光電源近年來也在重點佈局儲能相關的業務,加大自身在磷酸鐵鋰儲能系統、三元鋰儲能系統領域的投入發展,儲能系統業務延伸至北美、日本、澳大利亞等多個國家。

而盛弘股份、上能電氣、億緯鋰能、科士達等企業均有開展儲能系統集成業務,雖然目前來看並未帶來很大的營收,但也在儲能市場中加快佈局,增加營收增長點。

4

總結

放眼整個儲能的市場,目前正值新能源高景氣的賽道,業務增量較爲顯著。雖然短期來看有着鈉離子電池的發佈和國家政策利好的刺激,但是目前的龍頭企業估值有些過高。

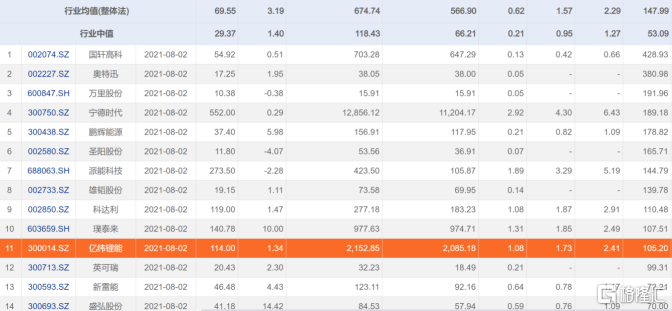

其中國軒高科的滾動市盈率爲428倍,今日停牌的上能電氣爲230倍,鵬輝能源爲178倍,陽光電源的滾動市盈率爲107倍,而整個儲能設備的平均滾動市盈率來看,也已經處在了148倍的位置,短期內肯定存在着回撤的風險。

不過長期來看碳中和肯定是發展的主航道,隨着更多新能源的發現和應用,對儲能市場的發展還會有着進一步的刺激,因此投資者也可以擇取各方面相對合適的標的等待一個機會。