要說中國經濟的發展方向,估計連大媽都能念上兩句:走科技創新之路,走高質量發展之路。

的確,在房地產引擎熄火的今天,不往科技創新要增長,基本也就沒有地方要了,這在過去百年世界經濟發展史上已經被驗證過無數次。

投資講求的是順着潮水涌動的方向,科技股正是這個方向,眼下一波又一波的科技股浪潮,熱的發燙。但是,公認的有望成爲中國版納斯達克的創業板和港股,行情卻出現分化。

到底哪一個纔是真正的中國科技股主戰場?未來又應該着重佈局哪一個?

1

分化

創業板和港股,都雲集了國內最頂尖的高科技公司,騰訊、阿裏巴巴、百度、寧德時代、邁瑞醫療......

如果放在以前,互聯網扎堆的港股明顯更勝一籌,是聚光燈的焦點,創業板則相對暗淡。但最近這半年,情況發生大逆轉,從兩個最具代表性的指數的走勢便可見一斑。

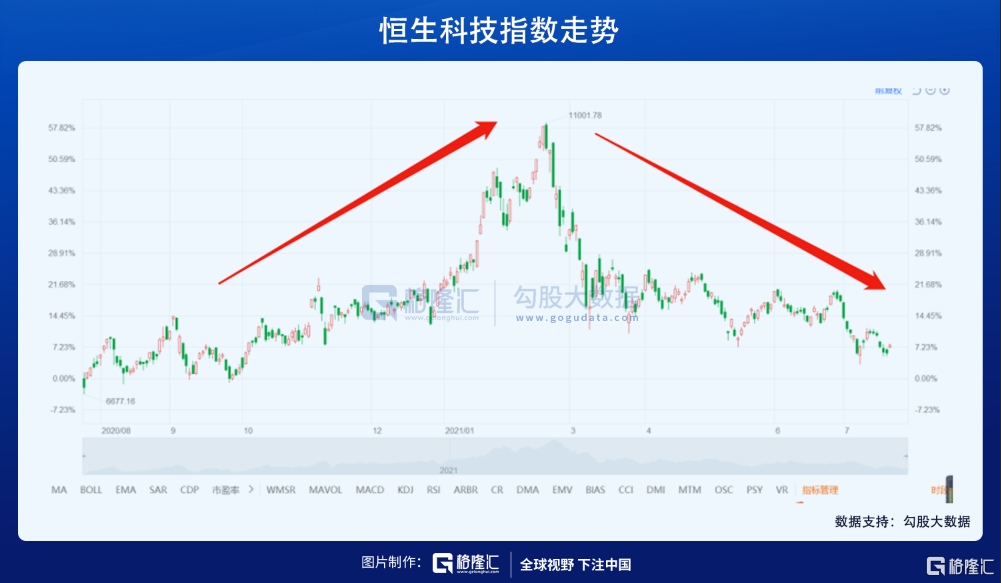

恆生科技指數最新收報7268點,距離去年7月份剛推出時的水位,只有7%左右,一年多的大起大落,高光時刻去到11000點,現在再看,總有點塵歸塵土歸土的感覺。

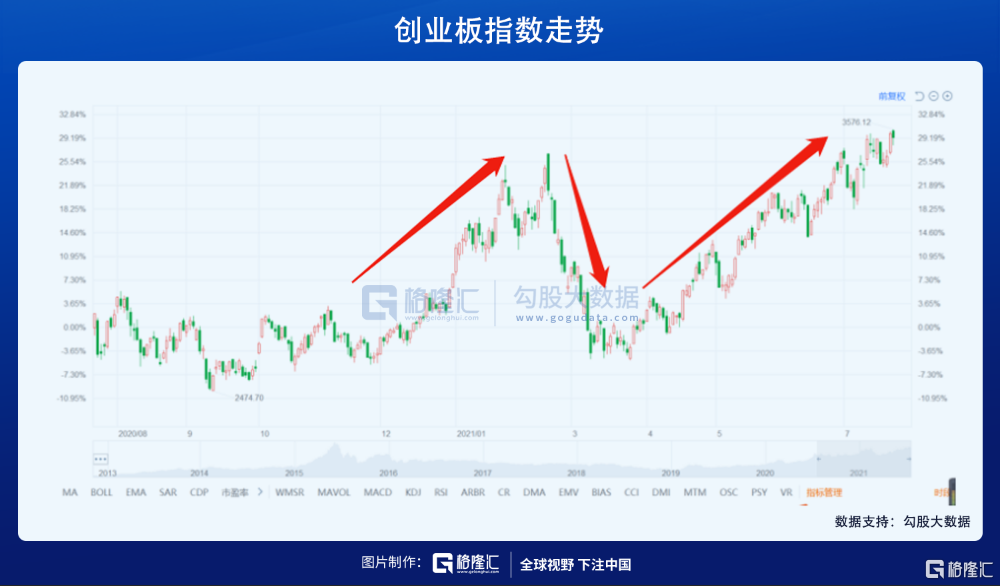

反觀創業板指數,儘管同樣經歷去年下半年的瘋漲和2月份的大回調,但現在已經走出了相當牛逼的行情,不斷破位,創出新高。

這背後,是市場對科技板塊的喜新厭舊,從成分股中便一覽無遺。

恆生科技指數的30個成分股中,數量上互聯網公司佔到60%,權重佔到68%,前十大權重中,互聯網公司佔了8席,可以說,恆生科技指數等同於中國的互聯網上市公司指數。

而創業板指數的100家成分股,歸屬互聯網傳媒的公司只有4家,屬於製造業的一共72家,前10大權重中,有7家屬於高科技術製造業。

兩大指數的成分股基本代表了兩個市場的重點所在,港股的科技股是互聯網虛擬經濟爲主,俗稱“軟科技”,而創業板則是實體製造業爲主,俗稱“硬科技”。

而恆生科技指數之所以暴跌,主要原因就是互聯網今年遭遇反壟斷,尤其是幾大龍頭,罰款、終止併購項目,騰訊、阿裏、美團、京東等,股價都高位回調近3成,成爲拖累指數的“元兇”。

反觀創業板,這些製造業公司則大放異彩,新能源汽車的火熱,龍頭寧德時代的股價比2月的高位還漲了近30%,成爲推動指數不斷上漲的功臣。

過去,製造業往往不受資本待見,投入大、重資產、成本高、產業鏈過長且安全性不好控制,而輕盈的互聯網經濟纔是資本的最愛。

現在,形勢正好反轉過來,表面看,是互聯網反壟斷,是資金抱團鋰電板塊,但往深的看,這也預示着經濟增長引擎正在發生劇變。

2

這回,是真的脫虛向實?

脫虛向實,是過去幾年經常聽到的國家宣傳標語,但實際看到的,往往雷聲大雨點小。

事關過去10年,中國的經濟增長引擎,是房地產和移動互聯網,房地產雖然有實業的屬性,但房價不斷創出天際,老百姓更願意強調它的金融屬性,移動互聯網的虛擬性就更強了。

當然,也必須承認,在經濟發展到某個階段,依賴地產很正常,而信息技術革命引領下的經濟增長,大家也都能感受得到。加上這兩個產業足夠龐大,動力足以維持10-20年,所以,在引擎還有動力的時候,貿貿然掐熄火,不僅不符合經濟規律,而且熄火後沒有能接過棒的產業,搞不好會把整個國家帶坑裏頭。

不單單是中國,如果拉長時間看全球宏觀,你會發現,過去30-40年時間裏,全世界大多數的發達國家,都染上了玩虛擬經濟的惡習,玩得最過火的莫過於美國。

原因在於,1981年裏根總統上臺後,推行金融自由化,先是廢除了“大蕭條”時期定下的金融限制法案,然後通過放鬆管制、減稅、供給側改革等一系列手段,讓美國經濟成功走出滯脹,恢復活力,並間接埋葬蘇聯、結束冷戰,在經濟上戰勝日本,並把人類帶入了偉大的計算機和互聯網時代。

但是金融這個東西,從來都是一半天使,一半魔鬼。前半段,美國玩得非常溜,那是天使時代,但是也形成了路徑依賴。以至後半段,金融自由化變成了脫繮的野馬,不斷地擠壓實業的空間,最後在房地產上栽了跟頭,並帶崩了全世界,是妥妥的魔鬼時代。

所以08年後,奧巴馬提出製造業迴歸,特朗普軟硬兼施要把美國企業的海外基地搬回美國,到拜登,芯片廠要建、新能源廠要建,還有龐大的基建計劃,這些都是百分百的實體經濟。

你可以說美國人進行了深刻的檢討和反思,但事實是,到這個歷史階段,經濟週期也正進入虛實轉換區間。

回看百年的美國經濟,19世紀末20世紀初,實業大爆發,電氣化、工業化,把美國推到世界經濟第一。然後,經濟開始脫實向虛,玩金融玩得high,1920年末股市崩盤,之後的幾十年,美國開始做基建,做製造業,做研發,脫虛向實;但到1970年代末,又開始脫實向虛,直到08年金融危機。

算下來,時間也正好應了中國那句老話:30年河東,30年河西。天道輪迴,週期更替,而今天引發這個更替的契機,是新的能源革命。和信息技術在一串串“0101010”代碼的虛擬世界暢遊相比,能源產業可以說是實打實的實體經濟,這不僅發生在美國,也發生在中國。

經濟再一次脫虛向實的大時代,毫無疑問正一步步走來。

3

投資:虛擬向下,實業向上

說回投資,到底有什麼好的策略去適應這個大時代?

其實,資本市場已經給出了答案。

現在最火的板塊,非新能源莫屬,鋰電池、光伏,寧德時代、贛鋒鋰業、天氣鋰業、隆基股份,股價沒有最高,只有更高,這也令很多看空者傻了眼,半天摸不着頭腦,這麼高爲何還有人往裏面跳?

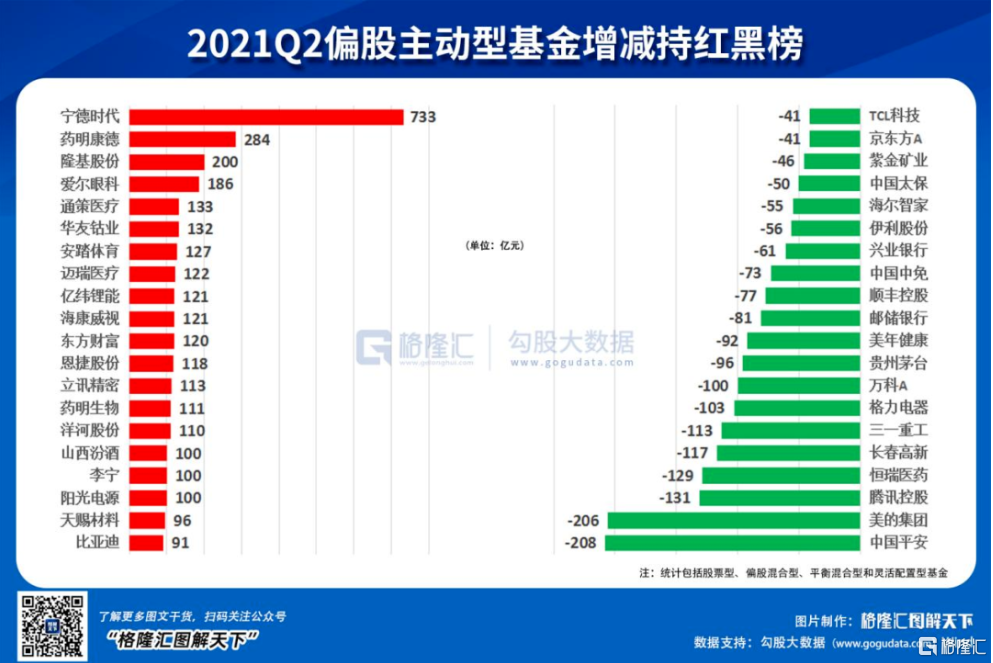

可另一面,昔日的互聯網明星股,陸陸續續陷落。再看看大機構的增減持動作,實誠得很。

所以,在脫虛向實的大背景下,未來實體經濟的投資價值,會越來越凸顯。

當然,並非所有的實體經濟都雨露均沾,事實上,過去幾年被吹上天的各種“茅”,基本都陷落了,食品飲料、核心資產,沒有幾個能倖免,資本的跑路速度,比股價的下跌還要快。

爲何?

最容易吸引資本的產業,是未來增長空間巨大且確定性高的產業。新能源在這塊毋庸置疑,全人類的自救、全球政策的助推、廣闊的增長空間,反觀各種傳統“茅”,所代表的,不是舊經濟,就是已經飽和,增長乏力的產業,這些產業顯然無法和新能源相比,被吊打更是情理之中。

其實,過去4年各種“茅”的輝煌,有其客觀存在性,但另一面,也表明尚未出現非常能夠代表未來趨勢的產業,或者說這些產業還沒真正爆發,所以資金在中小票忽悠不奏效的情況下,只能在傳統產業中尋求確定性。資金扎堆的結果,就是傳統“茅”估值很容易被擡升,10%的業績增速預期,也可以給到30倍、40倍甚至更高的估值。

現在,資金正在一步步離傳統“茅”而去,除了這些“茅”本身在業績增長匹配不上估值,更重要的,是資金們找到了“新大陸”--新能源。新能源有多火熱,傳統“茅”就會多落寞。

新能源雖然已經被炒到很高,但從資金和流向和股價表現,動力仍難說枯竭,還有一個原因,就是國內的做空機制還不是很完善,導致了單邊行情仍然強勢。未來還能不能再創出天際,沒人知道,因爲唱空者不斷被打臉,所以與其預測後續走勢,不如看看自己的倉位成本,如果很低,大可以繼續享受一段泡沫時光。

4

結語

過去資本市場流行一個段子:美國的強大靠高科技,我們的強大靠喝白酒,賣醬油。

這雖然是一句玩笑話,但也折射出國內科技股的尷尬,牛的科技企業都扎堆在互聯網等虛擬經濟,這些公司建立時常常拿了老外的錢,各種VIE結構、英屬維爾京、百慕大,眼花繚亂,由於國內上市制度的限制,決定它們只能謀求海外上市,國內投資者要想分享公司經營成果,得繞上個“九曲十八彎”。

而國內上市所青睞的製造業,在賺錢效應上又難以匹敵互聯網,號稱中國版納斯達克的創業板,大部分時間都只得一個“說”字。

不過,在脫虛向實的大時代,創業板也正迎來屬於自己的時代。雖然制度上、資本管制上,創業板和港股仍然有差距,但創業板在產業上的優勢也正一步步釋放。

反而是港股科技公司,尤其是互聯網公司,業務上受壓於流量見頂,政策上受壓於反壟斷,短期內還很難看得到反彈希望,尤其是目前釋出的上半年業績預測,普遍都不甚理想,所以,等到8月份集中交答卷的時候,恆生科技指數還有可能再來一輪下跌。

恆生科技指數的落寞,和創業板的高亢,仍然是下半年甚至更長時間的常態。