本文來自格隆匯專欄: 劉煜輝

本文爲劉煜輝於7月16日分享的最新精彩觀點。

站在年中的時間點,劉煜輝回顧了2018以後的中國資本市場,從中美貿易戰,到新冠爆發,接着美國大印鈔票,劉煜輝把今年演講主題定爲資本市場的認知革命,他認爲,我們正在經歷一個百年未有之大變局的時代。

大變局體現在什麼地方?

比如,從微觀來看,劉煜輝提到,以前最好和最差基金經理之間差距還處在可接受的水平;但現在,最好的基金經理如果跟上了認識的節奏,相比較差的基金經理,就會是三五十條街的差距。

將視野放大,在劉煜輝看來,今天的世界不是多極世界,而是一個兩極的世界,未來將是中美兩個國家並駕齊驅的10年。

此外,新冠後,美國採取的財政赤字貨幣化,劉煜輝認爲西方等於是撕掉了所有的僞裝,利用財政政策貨幣化來薅世界的羊毛;而美債最後的實質性的終極買家也只會是美聯儲一個。

最後,劉煜輝從國內改革的角度提出了兩手抓,兩手都硬的策略,即一手收縮基建、房地產;另一手,強力的推動以“雙碳”爲目標的新能源。雙碳+安全是市場最大的機會。

美元進入了超級擴張週期

今天中國資本市場結構——鮮衣怒馬

從2018開始,中國的資本市場實際上是在經歷一場認知的革命,

在今年的投資的演繹過程中間,尤爲明顯。

從2018到現在,我們經歷了一波又一波,一輪又一輪,各種各樣的認知的碰撞。從中美貿易戰,到對方對我們進行殘酷的科技絞殺,然後到新冠的爆發,接着美國祭出了史無前例的大印鈔票招數,美元進入了超級擴張週期。

全球進入了史無前例的一輪通貨膨脹的再通脹過程,推動大宗商品、風險資產刷新了歷史的新高。

如果我們的投資人、管理人能夠緊緊地跟上這樣認知革命的節奏,就能夠在過去的兩三年,帶來極爲豐厚的回報;

如果跟不上節奏,就很有可能被認知革了你的命。簡單講,就是面臨着一個殘酷的淘汰的過程。

我個人的感覺,以前最好基金經理和最差基金經理之間差距,其實還是可以接受的。但從去年到今年,特別是今年最好的基金經理,如果他跟上了認識的節奏,相比較差的基金經理,就不再是三五條街的差距,而是三五十條街的差距。

我最近經常喜歡用一個詞來形容今天中國資本市場結構,叫鮮衣怒馬,要麼上天,要麼就下地獄。

背後來自於什麼?

來自於我講的,我們在經歷一個認知的革命。

所以今天的報告,不是一個簡單的宏觀報告,我也不想給大家去擺那些索然無味的各種數據或者各種邏輯關係,我就跟大家談一談,我對認知革命的經驗和體會。

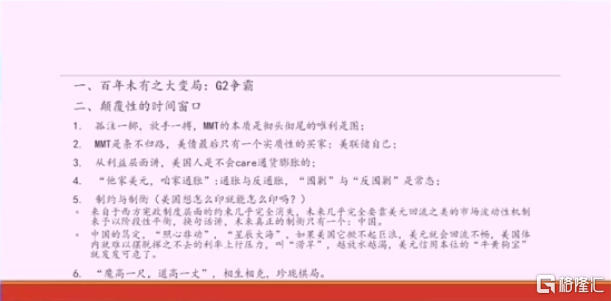

我們正在經歷一個百年未有之大變局

今天的世界不是多極世界,而是一個兩極的世界

首先,我們今天正在經歷這場認知革命的最大的背景板是什麼?——是這個時代。

我們正在經歷一個百年未有之大變局,所謂的百年未有之大變局,它對應的就是一個兩極的世界。

百年未有之大變局不是一個純粹的文學的描述,它真實的對應的就是100年前,1913-1919,

在那個時間,這個世界曾經發生了什麼?

發生了一次重要的全球治權的嬗變。

經過一戰以後,日不落帝國衰落了,把權杖交到了美國的手裏。

一晃100年過去了,最近這50年,深刻改變這個世界的是一個什麼事件?

無疑是中國的偉大的改革開放,我們實現了偉大的經濟崛起,巨大的財富繁榮和突飛猛進的技術追趕,我們從根本上改變了世界的格局。

今天的世界不是多極世界,它就是一個兩極的世界。經過極不平凡的2020年的洗禮,回頭再看G2的結構,中國人向着未來全球智權的保住,又無限的接近了一步。

2020年底,中國經濟總量已經達到了美國經濟總量的75%,最新的核算,一季度之後,中國的經濟體量和美國經濟體量之間的差距,也就是7萬億美金。

什麼概念?

中國每年大概和美國縮短1萬億美金的絕對量差距,也就是7、8年的事,到這個10年的年尾,我們將看到兩個國家並駕齊驅。

這個過程,不光是我們認知到百年未有之大變局,我們的對手也在調整。

去年美國經歷了一場極具戲劇化的總統選舉,如果放在歷史進程中看,爲什麼特朗普被選下來?拜登被選上去?

這是美國的統治精英在做一次重要的美國國家利益的戰略變化,就是因爲中美之間對決的地位在發生變化。

特朗普所代表的、他們所設想的中美之間較量的冷戰劇本,徹底的破產;

G2之間的格局,確切性的向着中共所設定的百年未有之大變局的方向,在縱深引進。

未來30年

中國要實現中華民族的偉大復興

未來30年的起點是什麼?是去年的十九屆五中全會;

我黨制定了未來15年的遠景目標規劃,乃至未來30年,

未來30年的時間的終點是哪?是我們的第二個百年生日,2049年,中華人民共和國成立100週年的時候。

這30年我們面臨的歷史抱負是什麼?

就是要實現就是中華民族的偉大復興,我們真要經歷百年未有之大變局的高光時刻,

在這個時間段,很有可能全球治權再發生一次歷史性的嬗變,中國將成爲未來全球人類命運共同體的核心價值觀和秩序的制定者和引領者,這就是我們的歷史抱負和追求。

這個不光是我們自己的定位,對手也非常清楚。

共治和平視

這就是我們的宏大背景板

美國最重要的高官,也是美國未來的政界希望之星,叫沙利文,是國安顧問,44歲,是哈佛大學的法學博士。

他提出了一個詞,叫共存,

共存的背後是什麼?共治。

我們這邊提出一個對等的詞叫什麼?叫平視。

平視意味着什麼?

中華民族從過去仰視這個世界,到今天平視這個世界,這是中華民族崛起的歷史軌跡。

我們正在經歷高光時刻,就是我們的宏大背景板,這個背景板是我們看到的一系列邏輯構建的基礎。

正因爲有了宏大的背景板,我們進入了一個顛覆性的時間窗口,在顛覆性的時間窗口,我們看到了對手的變化;

他怎麼來應對百年未有之變局?斷然的,財政赤字的貨幣化。

簡單講,新冠之後的全球經濟運行是顛覆性的,對一個研究者來講,感受是尤爲真切的。

它完全顛覆了我本人20多年的系統性經濟學訓練,讀了那麼多大部頭經濟學經典著作所描繪的框架,跟今天看到的這個世界的運行完全兩樣。

MMT是一條不歸路

最後是徹頭徹尾唯利是圖的財政赤字貨幣化

薅世界的羊毛

你去看看美國的股市,去年二三月份,所謂的6次熔斷,那就是一個小土坑,

站在今天美國三大股指的高峯,回望去年的小土坑,這個過程是怎麼出來的?

背後就是財政赤字的貨幣化。

從這個角度去認知,在新冠過程中間,中國是最大的贏家,但美國也不是全然的輸家,它贏在哪個地方?

它通過新冠的天賜良機,把 MMT這一套以前都是在書本上討論的財政赤字貨幣化模型,直接就變成操作,中間沒有發生任何政治摩擦成本。

美國是議會政策,爲了一個財政赤字要不要過3%,每年議會驢象兩派爭的面紅耳赤,

財政平衡、有限政府,這是西方憲政體系的兩根支柱,今天我們看到,這兩根支柱已經沒了,

美國呈現出給我們的是MMT,財政和貨幣的合流,那就是徹頭徹尾的唯利是圖,薅世界的羊毛。

我們講,治權的核心是什麼?是鑄幣的權利,你有再分配全球其他人儲蓄賬戶的權利。

今天,西方到了這個位置,他已經撕掉了所有的僞裝,最後是徹頭徹尾唯利是圖的財政赤字貨幣化,薅世界的羊毛。

我想跟大家強調的觀念,MMT是一條不歸路。

我們有一些業內研究人員比較在意對方怎麼說,以此爲依據、來揣測美國什麼時候縮減量寬,什麼時候調息,美國人關不關心通貨膨脹,在我看來,這些認知都存在着疑問。

美國財政貨赤字貨幣化一旦開啓,它就是一條不歸路,不可能再縮回去了,

爲什麼?

解釋一下,因爲它徹底改變了全球宏觀賬戶的恆等式。

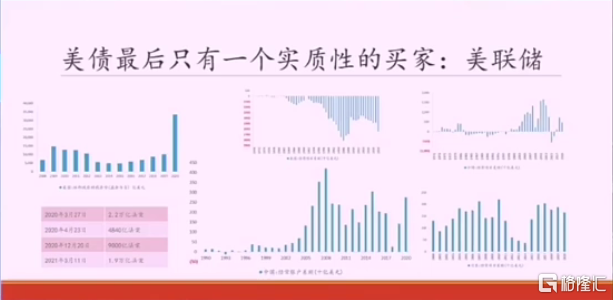

美債最後的實質性終極買家

只有一個——美聯儲

過去,西方的憲政體系是基於財政平衡和有限政府這個體系,這個體系還有效的時候,全球所建立的次序,叫宏觀賬戶的恆等式,

等式的右邊是什麼?是美國經常項目的逆差。

美國通過經常項目的利差,成爲全球淨需求的提供者,也是全球淨債務的創造者。

與等式的右邊平衡的是什麼?是兩個基礎美元的循環。

一個叫石油美元循環,後來中國入世了,改革開放了,中國成爲全球產業鏈、供應鏈世界工廠的樞紐以後,建立了商品美元循環、製造業美元循環,

我們創造了美元迴流,美國支撐美債,全球是在這樣一個體系中間運轉美元。

經濟的背後對應的金融是什麼?

美元信用流,但這個等式在財政赤字貨幣化下徹底蕩然無存了;

今天,美債的供給量不再是依託美國經常項目逆差所創造的一年六七千億,今天,美國每年的債務的供給量是3萬億美金+、5萬億美金+。

從新冠爆發以後,從特朗普到拜登,通過兩院已經祭出的經濟刺激規模高達6萬億美金,佔到了美國經濟體量的30%,

正在走程序的、馬上走完程序的還有2.3萬億,加上這2.3萬億,就有了40%。

拜登已經吹風,未來還有一個6萬億的超級的美元刺激計劃,加上6萬億就是70%,

以前的3%的財政赤字,每年兩會的爭論,還有意義嗎?沒有意義。

這是一個顛覆性框架,等式不可能再平衡,

只有一個結論,就是美債最後的實質性的終極買家只有一個——美聯儲,沒有別的人。

今天很多人還在關心中國買了多少美債,把它作爲一個依據去看中美之間關係,把中國買美債作爲一個標誌,日本、沙特阿拉伯買了多少美債,這都變的沒有意義。

美國一年的債務供給量是3萬億+、5萬億+,所以你看到美聯儲的表,火箭一樣的速度往上升;

你可以看到美債市場經常莫名其妙的出現了一個強大的買力,把上升的利率壓回去,

是誰?

就是美聯儲自己。

中國現在的宏觀濃縮爲一個命題

——通脹和反制通貨膨脹

新冠爆發以後,人家印鈔票以後,中國的宏觀是什麼?是每個月的一系列經濟數字嗎?

不是,中國的宏觀濃縮爲一個命題——通脹和反制通貨膨脹。

這個過程在拜登上來以後演繹得淋漓盡致,拜登上來以後,任命的第一個經濟官員是一個老太太,全世界的資本都清楚,美國要搞財政和貨幣大合流,

所以資本聞聲而動,比特幣三個月的時間就漲到了65000。

無論是全球化定價,還是中國國內定價,中國的工業週期輪番上演金融風暴,一輪一輪,美國的三大股指跌創新高,包括中國去年年尾的核心抱團演繹到一個非常轟轟烈烈的狀態,這都是來自於大的背景。

對應於實體來講,中國在全球化中的分工地位,我們作爲全球化供應鏈、產業鏈的樞紐,我們承受了巨大的壓力,

因爲我們都是中下遊,上遊的,像是礦,主要是分佈在大洋彼岸。

我跟大家講個例子,你們就可以感覺到中國製造的辛苦。

**是世界級的裝備製造業龍頭,也是中國的名片。

前兩天我在老家,他們董事長請我吃飯,他說如果鋼價到八月份還頂在6000以上,那**就從去年最好的狀態一下子落入地獄,變成最差的狀態。

大家知道對於中國的鋼來講,4000是高價區的一個分水嶺。

但是在這一輪金融商品的金融風暴中間,我們的鋼,我們的螺紋一度推到6500,熱卷一度推到7000,鐵礦砂炒到1500,1600。

這相當於什麼?

中國一年的消費是10億噸鋼,光鋼這一項給中下遊增加的消化成本就是2萬億到3萬億。

這還只是鋼,其他的原材料都在漲,連砂子,玻璃都漲到了15年來的高點。

作爲世界工廠,我們在中下遊怎麼活?

這背後的邏輯溯源都來自於這一場通脹和反通脹,圍剿和反圍剿的鬥爭,所以我們確實不容易。

決策層見招拆招,魔高一尺道高一丈的較量一直在進行。

怎麼評估通脹和反通脹的實時狀態?

——離岸美元信用流

虛擬貨幣是美國人用美元做的一個脫衣女郎

來勾引中國資本的

我個人有一個研究方法的體會,就是怎麼去評估中美之間關於通脹和反通脹的實時狀態?

怎麼去評估?得有個方法。

中國有詞叫管孔窺豹,得找到一個管孔去看,這管孔是什麼?就是離岸美元信用流。

怎麼樣觀察離岸美元信用流,兩個指標,一個美元,一個美債。

所以通過美元和美債,可以看到中美之間激烈的角逐。

所以如果你做投資觀察,就是美元和美債。

還有一個輔助指標是什麼?

虛擬貨幣。

說實在話,虛擬貨幣在我看來就是美國人用美元做的一個脫衣女郎,來勾引中國資本的。

爲什麼我們的反制政策中間有重要的一項是在中國境內把虛擬貨幣、到挖礦、到交易中間所有的環節全部打掉,要把它滅掉、取締,就是這個原因。

全球面臨的一個問題

勞動和資本的尖銳對立

我們正在解決人類共同的命題,全球化的命題,就是人和資本的尖銳衝突,簡單講就是勞動和資本的尖銳對立。

西方文明解決不了。

今天,至少我們中華文明承接了歷史的抱負,我們去解決它。

這一點一定要認知,這就是背後的政治正確。

如果順應這個方向,未來的賽道順風順水,會出來一系列的新型公司,

如果你走在方向的背面,逆向而行,你看看是什麼結果,那會承受巨大的壓力。

你看看今天的中國房地產的指數。

在這去一段時間,走的最弱的一個板塊是什麼?互聯網平臺。

**還是那個**,**還是那個**,增長率也沒有太大的變化,但**的股價從330,340跌到今天就剩200了,**從700,800跌到500多了,這背後到底發生了什麼?

平權。

我們正在開啓一場修正勞動和資本,或者人和資本尖銳衝突的人類實踐,偉大的社會實踐,深刻的改變整個系統的生態。

一手收縮基建、收緊地產

另一手,強力的推動以“雙碳”爲目標的新能源

今天中國的目標非常的明確,我個人的理解,今天中國執行的就是兩手抓,兩手都硬的策略。

一手收縮基建,收緊地產,加快的調整過去債務擴張型的經濟成長模式。

另一手,強力的推動以“雙碳”爲目標的新能源,清潔能源的產業時代。

它直接對應的是什麼?

直接對應的是我們資本市場‘鮮衣怒馬’的結構。

有很多人說,在這個資本市場裏沒掙到錢,

爲什麼?

因爲你的認知沒get到點上,沒認知到‘鮮衣怒馬’的結構。

‘鮮衣怒馬’的結構反映的是什麼?反映的我們是兩手抓,兩手都要硬的這樣一個現實。

所以投資就是,

第一個,政治正確非常的重要。

去年11月份**事件,你如果沒警覺的話,12月14號的時候給你提供了第二次認知的機會,高層提出了反壟斷節制資本的無序擴張。

你難道還沒get到自己的策略調整嗎?

如果你不調,可以看到相關板塊40%的跌幅,底在哪個地方?我們不知道。

領導說,“學校不能把課外的時間全部都交給社會。”你看看課外培訓的這些結構,曾經形成了一個一萬億人民幣的巨大的模式,或者說產業,現在分分鐘就跌得只剩下渣。

在我理解,政治正確是在中國的投資至關重要的決定因素,甚至誇張一點說是唯一決定因素。

今天中國的清潔能源相當於2000年的互聯網

打破舊的世界、構建新的世界

第二個,我們處在一個“揚棄”的時間,就是我講的兩手抓兩手都硬,

講的是什麼?

我們正在加速打破舊的世界,舊的系統,同時又在迅速的構建新的世界。

在這個過程中間,我們需要不斷的克服自己認知的“執”,破心中的“賊”,

就是打破心中認知的侷限和盲點,以一個開放的心態去迎接一個鮮衣怒馬的資本市場結構。

所以這個市場的演繹非常清晰。

所謂鮮衣怒馬什麼意思?

就是鮮明的兩個標籤,一個是“雙碳”,一個是安全。

它分別對應的時代的方向,要緊緊的擁抱。

第一個,時代的產業風口,清潔能源。

今天中國的清潔能源相當於2000年的互聯網,滲透率爬坡。

我們清潔能源現在佔比是10%以下,十四五以後中央的定位是要到20%,碳達峯的時候25%,(最後)是到50%,你看看這個長程的爬坡是多長的時間,非常長的時間。

這中間產生了各種技術的迭代,資本的演進,巨大的投資機會,創造巨多的有效資產,十倍,幾十倍的牛股就來自於這個方向。

G2長期戰略競爭的宏大時代背景

“安全”是主題詞

中國未來出大牛股的領域:

基礎材料(新能源,電子,半導體,光學)&種業(生物基因)

第二個是什麼?

G2的長期戰略競爭的宏大時代背景。

在這個背景板下的主題是什麼?

主題只有一個詞“安全”,

產業安全,能源安全,技術安全,糧食安全,所以圍繞這個方向去找。

從上市公司的角度,中國和美國比,差在哪兒?

在我們的A股中間,我們最希望看到出現的公司是哪一類?

中國需要杜邦,需要陶氏,需要拜耳,需要孟山都,需要三菱化學,東麗化學……

你看看中國的進口清單,你就知道中國未來的大牛股在哪些方向。

這一套書我沒讀完,剛買了讀了兩三本,我覺得受益匪淺,我覺得基本上讀完以後,你做今天的A股,心情是非常的淡定,一般人忽悠不了你。

所以我講,中國未來出大牛股我最看好的兩個方向。

一個是基礎材料。可能對應新能源,電子,半導體,光學。

還有一個種業(生物基因)。

我們叫埋鍋造飯,這個鍋埋下來了,我們一直在說這個東西的重要性,領導把它放在一個什麼樣的戰略位置。

上週五高層開會是怎麼講的?中央是怎麼定位的!市場又是怎麼理解的!

所以我覺得這還有一個長期的過程,在這個方向中間,中國一定會有非常牛的,而且迫切需要的中國公司站出來。

當年轉基因放開到現在,也就六年時間,孟山都漲了多少倍?漲了25倍。

中國一定會再現這一幕!會出現中國的孟山都。

所以我覺得真正投資的方向就在這個地方,緊緊的擁抱這兩個方向。

總體利率的下行對投資的意義並不是那麼重要

重要是核心結構的重新構造

最後講一句話,利率的方向。

我個人認爲今天這個時代,總體利率的下行對投資的意義並不是那麼重要,重要的是什麼?

重要是核心結構的重新構造。

一個總體的利率實際上沒有太大的意義,重要的是結構!

準確的講是什麼?

我們的政策做好了,我們應該能看到,對房地產部門等,是實際利率長程上升通道的開啓,

同時我們也看到,對實體製造業部門,是實際利率長程下行通道的開啓,這個纔是真正有意義的。