本文來自格隆匯專欄:醫藥魔方,作者:樹葉

2013年1月,艾伯維(Abbvie)正式從雅培(Abbott)分拆獨立,成爲一家專注於開發處方藥的製藥企業。即使手握當時已然成爲重磅藥物的Humira(阿達木單抗),艾伯維或許也並未想到,憑藉一款藥物就能爲其帶來10年榮華;雅培或許也沒有想到,這款花費69億美元收購而來的藥物,即將實現總銷售額2000億美元的藥物巔峯。

2021年,艾伯維成爲全球製藥企業TOP3,Humira也將迎來能否突破年銷售200億美元的關鍵時刻。Humira作爲一款暢銷多年的藥王,上市伊始便氣度不凡,2005年踏入重磅藥物隊列;2006年推出患者可自行注射的藥物形式Humira Pen,銷售額增長迎來拐點。

來源:Heat Informatics

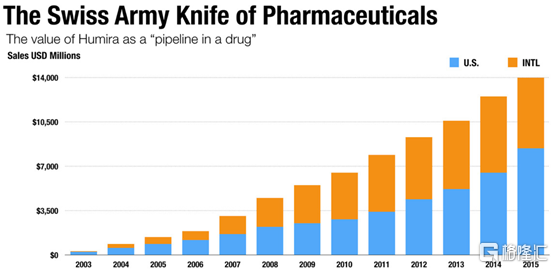

正如預期,隨着適應症的不斷拓展,Humira的銷售額也屢破新高。不過背後的爭議也隨之而來;當然,爭議不是因爲藥物治療效果不行,恰恰相反,卻是其療效顯著屢次漲價引來了患者和相關部門的不滿。2021年,美國衆議院監督與改革委員會再次抨擊艾伯維價格上漲,指出較藥物最初上市價格,已經提高了470%。

即使如此,卻也無可奈何。Humira的專利週期本應早就結束,艾伯維通過專利策略、談判、訴訟等手段,成功的阻止生物類似藥在美國的上市,使得艾伯維仍然擁有市場定價權。可以看出,從2014年開始,隨着美國市場銷售額的全球佔比逐漸增大,美國市場對於艾伯維和Humira都顯得至關重要。隨着2018年歐洲的大部分專利保護到期,受生物類似藥侵蝕,美國市場之外的銷量或將進一步降低。或許,這也其美國市場再次提高銷售價格的最後瘋狂。

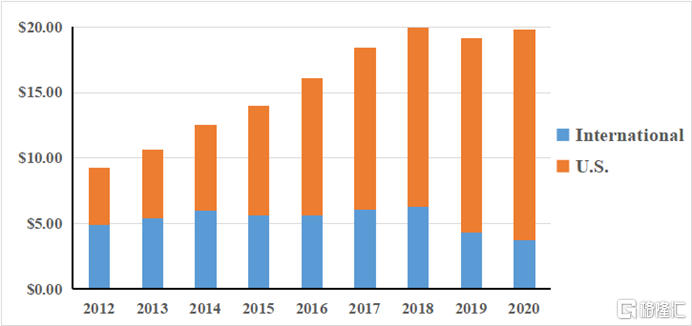

Humira近年銷售額(單位:十億美元)

英雄遲暮,江山代有新人出。Humira在美國的獨佔優勢也必將消失,2023年的專利懸崖對於艾伯維來說或將不可避免;同時,如果將Humira從艾伯維的銷售產品中移除,其全球TOP藥企地位也將岌岌可危。

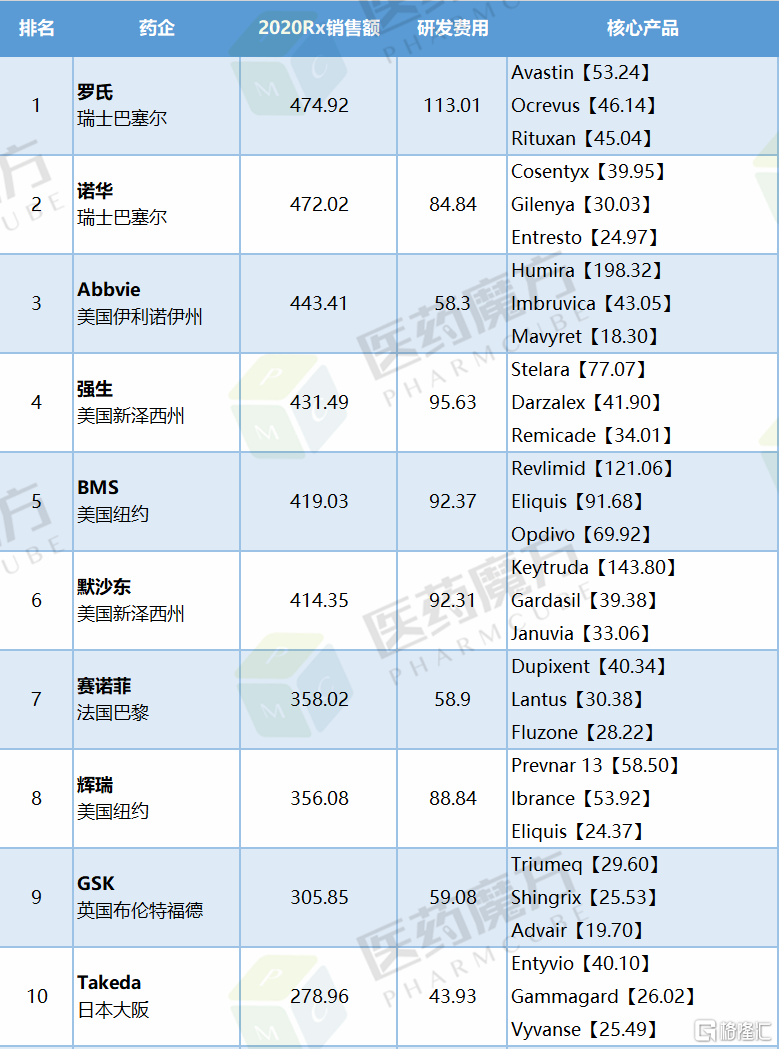

2021年全球製藥企業TOP10(億美元)

當然,艾伯維也在爲此尋找應對策略,恰如當年雅培的無奈。2019年,艾伯維和艾爾建(Allergan)達成收購協議,艾伯維收穫A型肉毒毒素、卡利拉嗪等重磅或潛在重磅產品,加上艾伯維自己的腫瘤產品伊布替尼和維奈克拉,或許可以繼續推動艾伯維前行。

但是,艾伯維並不想放棄叱吒10餘年的自免領域,尤其耕耘了多年的全球銷售網絡。Skyrizi (瑞莎珠單抗)和Rinvoq (烏帕替尼)被艾伯維寄厚望於接棒藥物藥王Humira的後代產品,市場營銷費用(電視廣告)也已經向這兩個藥物傾斜,特別是Rinvoq (烏帕替尼)。

瑞莎珠單抗:優勢明顯,競爭加速

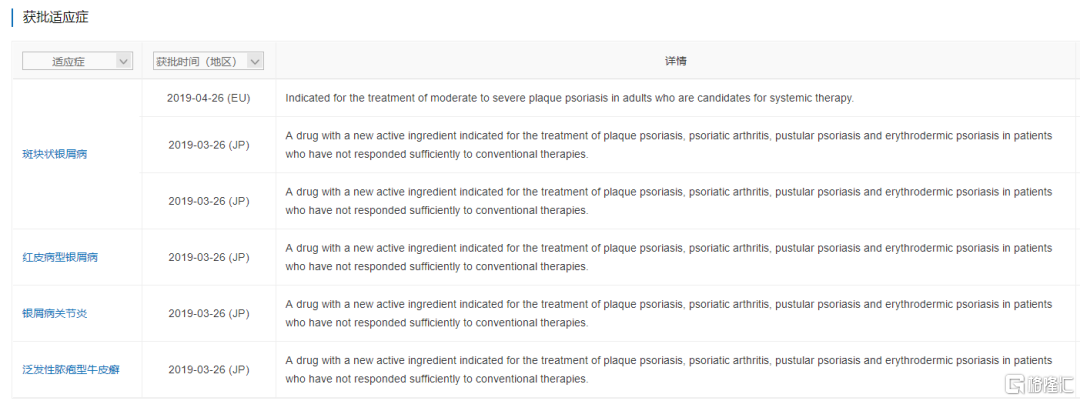

Skyrizi (瑞莎珠單抗)是艾伯維開發的一款IL-23 p19單抗,通過選擇性抑制IL-23的p19亞基,更完全的抑制IL-23活性。瑞莎珠單抗目前最明顯的優勢是獲批適應症數量,已經批準斑塊狀銀屑病、銀屑病關節炎、泛發性膿皰型牛皮癬、紅皮病型銀屑病等適應症,是所有IL-23p19單抗產品中獲批適應症數量最多的藥物。

Skyrizi獲批適應症(來源:醫藥魔方NextPharm)

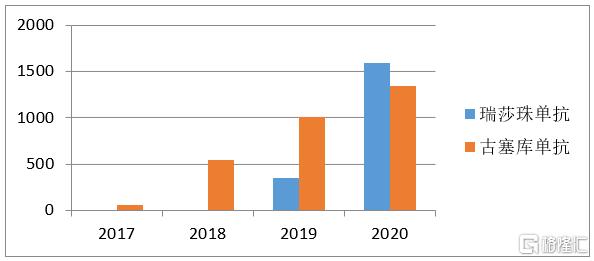

在市場銷量方面,瑞莎珠單抗已經超過早些上市的同類藥物古塞奇尤單抗。今年早些時候,瑞莎珠單抗在克羅恩病領域也取得陽性數據;4月,成人活動性銀屑病關節炎適應症也同時向FDA和EMA提交上市申請。可以說,瑞莎珠單抗的市場前景應該會進一步放量。就市場增長趨勢而言,瑞莎珠單抗上市第2年就超過Humira第3年的收入,確實也具有了Humira早期的潛質,甚至更優。

瑞莎珠單抗和古塞奇尤單抗銷售數據(單位:百萬美元)

然而,同類產品,禮來的IL-23p19單抗mirikizumab在銀屑病臨牀研究中,相較於司庫奇尤單抗(IL-17A)同樣取得陽性數據,禮來卻主動放棄mirikizumab的全球銀屑病市場,不會謀求該適應症的全球上市許可。禮來認爲,在銀屑病領域,市場已經十分擁擠,除了瑞莎珠單抗,古塞奇尤單抗和烏司奴單抗也獲批了該適應症。

事實上,不僅銀屑病,Humira獲批的自免領域相關適應症,競爭都在加速。IL-23p19藥物瑞莎珠單抗、古塞奇尤單抗和mirikizumab;IL-12p40藥物烏司奴單抗和briakinumab;IL-17A藥物依奇珠單抗和司庫奇尤單抗以及可預計的阿達木生物類似藥等,都將是該領域的有力競爭者。

烏帕替尼:安全風險,鴻溝難越

不過,上述藥物最大的缺陷是給藥方式,即使採用可自行給藥的注射筆,相較於口服便利的小分子藥物,順應性仍不佔據優勢。這也難怪艾伯維將更多資源向Rinvoq (烏帕替尼) 傾斜。

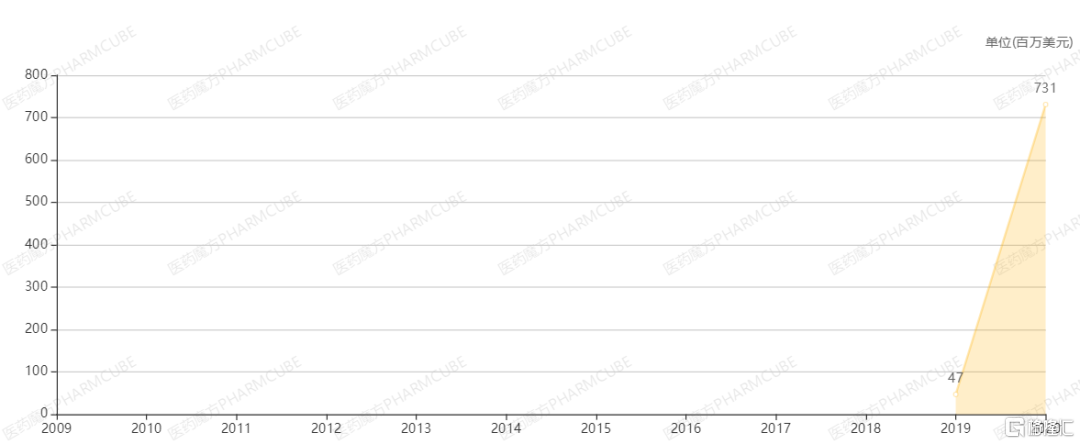

2019年,烏帕替尼首次獲批上市,僅類風溼關節炎一項適應症,烏帕替尼的銷售額便從4700萬美元激增至7.3億美元,同樣媲美Humira。同時,艾伯維也開展了針對銀屑病關節炎(vs 阿達木單抗)、特應性皮炎(vs 度普利尤單抗)等疾病領域與優勢藥物的對頭對研究,並取得優勢結果。

來源:醫藥魔方NextPharm

2021年,烏帕替尼相繼在歐洲獲批銀屑病關節炎和強直性脊柱炎,本應走向更快的發展道路;然而,在美國的發展速度卻被按下了暫停鍵。2021年1月,託法替布的長期安全性數據公佈之後,JAK抑制劑的安全性風險被FDA密切關注,特別是不良心血管事件(MACE)和惡性腫瘤(不包括非黑色素瘤皮膚癌(NMSC)。烏帕替尼也不可避免的處在關注之列,儘管艾伯維一再強調產品的安全性,FDA仍舊發佈警告,要求重新評估獲益風險。銀屑病關節炎和強制性脊柱炎適應症的上市申請在被FDA延期審查之後,6月25日再次被告知,無法在PDUFA行動日期做出決定,且未披露最終的決議日期。7月,或將迎來FDA針對特應性皮炎的監管決定,烏帕替尼是否能夠翻越Jak抑制劑的安全性鴻溝,對烏帕替尼和所有Jak抑制劑而言,都將成爲重要的裏程碑事件。

6月23日,艾伯維宣佈了烏帕替尼治療潰瘍性結腸炎Ⅲ期臨牀研究的陽性數據。相較於安慰劑14%的患者實現內窺鏡改善,接受烏帕替尼15 mg(49%)和30 mg(62%)藥物治療的患者中顯示更高的患者比例。然而,安全性方面,烏帕替尼15mg組報告了一種惡性腫瘤(非黑色素瘤皮膚癌),30 mg組報告了2例,安慰劑組也報告了1例致癌性事件。雖然,我們無法將該事件與烏帕替尼相關聯;但是,對於正在接受獲益風險評估,特別是含有致癌性事件評價的烏帕替尼而言,不會是好消息。

此外,即便烏帕替尼最終翻越了安全性鴻溝,迎來適應症的相繼獲批。那麼,其他JAK抑制劑可能也會迎來監管批準。根據數據,Jak抑制劑領域已有7款藥物上市,可以說,烏帕替尼難有Humira式的一家獨大局面。況且,對於Jak抑制劑而言,最大的挑戰不僅是具有安全性優勢的PDE4抑制劑Otezla(阿普斯特),還包括來自“同根兄弟”的Tyk2抑制劑Deucravacitinib及後續產品。

根據4月份披露的兩項Ⅲ臨牀研究關鍵數據,在接受Deucravacitinib治療的銀屑病患者中,第 16 周時,相較於接受阿普斯特治療,患者顯著更多達到 PASI 75 和 sPGA 0/1雙重主要終點,第24周時獲益持續增加。Tyk2抑制劑產品不會產品JAK抑制劑的血脂異常不良反應,同時,deucravacitinib組因不良反應而導致停藥患者比例更低,也沒有報道包括感染、帶狀皰疹、機會性感染或血栓等嚴重不良事件。

結語

可以說,Skyrizi (瑞莎珠單抗)和Rinvoq (烏帕替尼)確實具備了接替Humira的潛質,如廣泛的適應症領域、不俗的市場表現。但是,當前的競爭格局恐怕難以出現一家獨大的局面。時移世易。Humira終將成爲傳奇,而Skyrizi 或Rinvoq 能否成功接棒塑造下一段傳奇,就交給時間繼續回答吧。