本文來自格隆匯專欄:李迅雷

經常會聽到一些消費對經濟的貢獻越來越大的報道,的確,在拉動GDP的三駕馬車中,消費率確實在緩慢上升,但相比全球平均水平,我國的消費率還是太低了,如英國、美國、法國和日本的消費率基本在75%-85%之間,全球平均消費率水平也在75%左右,中國則與全球平均水平落後20個百分點以上。那麼,究竟是什麼原因導致我國的消費佔比過低呢?

我國居民消費率過低

2020年,我國最終消費佔GDP的比重為54.3%,資本形成佔GDP的比重為43.1%。2020年由於受新冠疫情影響,社會消費品零售總額出現負增長,這是導致消費佔比下降的原因,但2011-2019年我國的最終消費佔GDP平均53.4%,相比之下居然還略有上升。

我國最終消費對GDP的貢獻在90年代時曾經佔到65%,之後則不斷下降,近年來雖然有所上升,但與歐美乃至發展中國家相比,差距還是較大,如英國為84%,印度為72%。

2019年主要經濟體的最終消費佔GDP比重

數據來源:WIND,中泰證券研究所

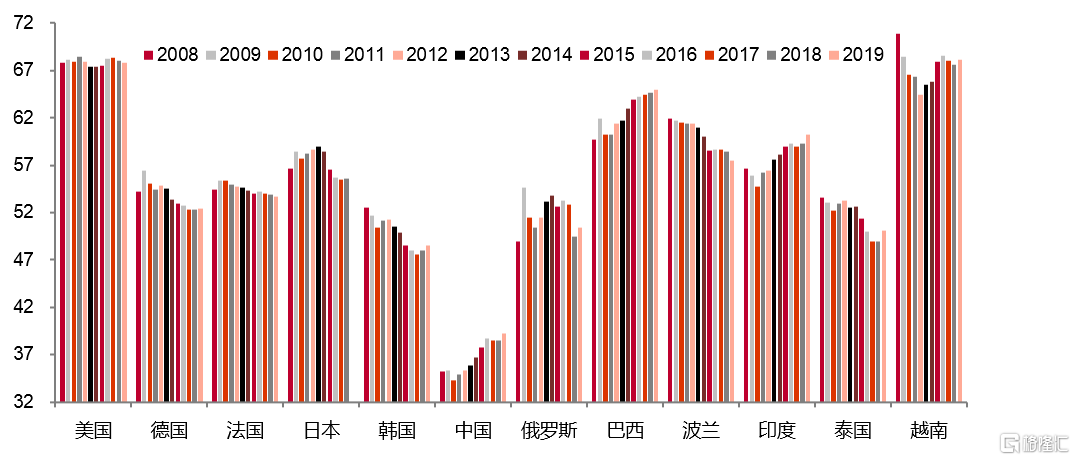

如果把我國最終消費進一步拆解為政府、企業和居民部門的最終消費,則居民部門與其他國家的差距更加明顯。如2019年我國居民的消費率只有39%,但印度為60%、越南為68%。

各國居民的最終消費佔GDP比重

數據來源:WIND,中泰證券研究所

那麼,我國消費率過低的深層次原因是什麼呢?

居民儲蓄率高企的背後:

體制性因素與傳統價值觀疊加

國民儲蓄率等於政府儲蓄率加企業儲蓄率,再加居民儲蓄率。其分母都為GDP。

2017年我國國民儲蓄率為47%,遠高於26.5%的世界平均儲蓄率,當然也遠高於發展中經濟體和發達國家的平均水平。儲蓄率高,意味着投資規模大,消費規模相對小。與此同時,投資規模大,有利於國民財富的積累。

我國儲蓄率從2000年的35.6%飆升至2008年的51.8%,增加了16.2個百分點,應該與2000年以後我國吿別了短缺經濟時代,房地產投資規模大幅增長有關。

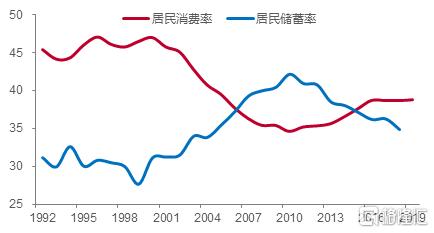

例如,把國民儲蓄率中的居民儲蓄率單列出來,發現居民儲蓄率的最低點是1999年,從1999年的27.63%上升到2010年的42.1%,增加了14.5個百分點。儘管到2018年我國的居民儲蓄率已經降至34.8%,但仍遠高於發達國家的普遍水平。據統計,在經合組織(OECD)國家中,2016年居民儲蓄率最高的三個國家分別為瑞士、瑞典和墨西哥,其數值分別為18.79%、16.02%、15.45%。相比之下,2016年我國居民儲蓄率高達36.1%。

我國居民消費率與儲蓄率

數據來源:WIND,中泰證券研究所

居民儲蓄率的高點出現在2010年,恰好與房地產投資增速高點出現的時間一致,同時也對應居民消費率的低點,降至34.63%,而且還對應GDP增速的高點。自2010年以後,我國GDP增速已經連續下降了10年。

這實際上也反映了一個事實,中國經濟增速與投資的相關性更高,消費率的上升,更具有被動因素,即隨着儲蓄率的下降,投資增速也隨之下降,消費率則被動上升。因此,從理論上講,擴內需存在兩個難點,一是當主要靠投資拉動經濟增長時,儲蓄率上升,消費率下降;二是當儲蓄率下降時,經濟增速也隨之下降,則居民收入增速也隨之下降,影響消費增速,儘管消費率會有所上升。

接下來想解釋的問題是,為何我國儲蓄率長期高企,而且比全球平均水平要高很多?我發現大部分學者都是從體制性因素去回答這一問題,如我國是投資拉動型經濟,政府部門(包括央行和財政部、地方政府等)、企業部門(主流金融機構和非銀國企)都是屬於逆週期操作部門,這是西方國家所不具備的巨大投資動力。

大部分學者或老百姓都會認為儲蓄率過高是由於我國社保體系覆蓋面不夠,對教育、醫療及養老等保障度不足,導致老百姓不能消費和不敢消費。這確實是一大因素,但還有一層因素可能與中國傳統文化理念或價值觀有關。

比較中國和印度,中國傳統文化和價值觀實際上是儒釋道的融合體,而印度則還是受印度教的影響比較大。儒家崇尚學而優則仕,道教追求之一是長生不老,而佛教在我國民間傳播後,則帶有較強的功利色彩,很多人祈求福祿壽而非來世。而印度教對印度民眾的影響巨大,在嚴格的種性世襲制度下,要求信徒嚴格遵守教規、修行和虔誠學習,以謀求解脱,實現靈魂與神合二為一。

比較中印兩種傳統文化和宗教思想,不難發現我國的傳統文化與宗教思想對經濟乃至社會發展更有利,如中國人為追求富裕而勤奮工作,而印度人對於功名利祿看得相對較淡。以勞動參與率為例,中國女性勞動參與率超過70%,幾乎是全球最高,而2017-18年印度的女性的勞動參與率只有23.3%。

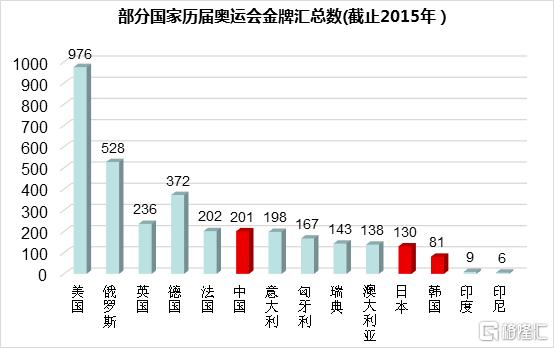

再如,從股市的換手率看,A股的換手率水平名列全球前茅,而同屬新興市場的印度股市,換手率很低。又以過去20年來奧運會金牌數量為例,中國與印度人口數量差不多,但中國的金牌數量穩居全球前三,而印度往往為零或只有一塊金牌。

從受儒釋道文化和宗教影響的其他幾個國家看,如日本和韓國,也都有類似中國的幾個特徵:同為製造業大國,都是出口大國,都非常重視教育,而且都是全球競技體育的強國。如中、日、韓的出口額在全球排名前十;自奧運會舉辦以來,金牌歷屆彙總數量也均名列前茅(中國曾因眾所周知的原因多次缺賽)。

來源:奧運會公佈數據,中泰證券研究所

為何出口和房地產成穩增長的法寶

改革開放以來,拉動中國經濟增長的兩大動力十分顯著,一是出口,二是房地產。中國出口在全球出口中的份額不斷提升,目前已經到了15%,這是歷史上十分罕見的案例。一般而言,當一個經濟體的出口份額達到10%左右,就很難再上升了,但中國卻是一個例外。

儘管從2008年以後,中國對外的依存度下降了,但世界對中國的依存卻繼續上升。我在15年前,曾經思考出口商品這樣一種“替全球人民打工”的模式,這種模式自古以來就存在,例如,在1550-1800年的大約250年間,中國通過出口共獲得了大約12億兩白銀,佔了這段時間內世界白銀總產量的一半左右(Barrett,Ward.1990),而其他學者較為保守的估計也認為,中國在那段時期至少佔有了全球白銀產量的1/4-1/3。

1689年,英國與中國在廣州正式通商,成為中國第一大貿易國。中國向英國、法國、西班牙等歐洲國家出口絲綢、瓷器和茶葉等,維持了100年以上的貿易順差地位。也就是説,中國通過出口獲得全球的很大比重白銀,在銀本位制下,白銀就是財富。

財富的另一種主要體現的方式就是土地和房子。中國曆朝歷代的更迭,似乎不少與土地集中度的不斷提高有關,即財富過於集中之後,容易引發農民起義。如今,土地早已收歸國有,財富的主要體現方式就成為了房子。

從2000年至今,房價總體呈現上行走勢,即經歷着長達21年的大牛市。我曾經研究過中國貨幣創造的三個階段,即引進外資、出口和房地產,其中房地產對貨幣創造的貢獻最大。我國房地產上升週期之所以要比其他國家都長,可能與民眾追逐財富的強烈意願有關,同時也與地方政府借力老百姓的購房熱情,形成規模可觀的土地財政。

房地產對GDP拉動飆升到2009年的水平(%)

來源:Wind,中泰證券研究所

我國對房地產的調控始於2004年,前後採取了試點房產税、提高首付比例、上調房貸利率及限購、限售、限價等多重舉措,但迄今樓市價格依然呈現總體上行趨勢。中國居民的家庭資產配置中,60%以上的配置資產是房地產。這一比例在全球主要經濟體中是最高的。

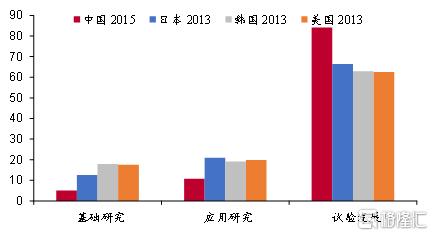

目前出口和房地產這兩大行業都是民營企業佔比很高的行業,而在科技研發領域的民企佔比則相對較低,即便目前研發領域的投入比例在上升,但依然體現出我們在基礎研究領域的投入比例過少,而在後端的“實驗發展”領域投入過大,體現出“急功近利”的心態。

美日中韓四國R&D費用投入的分佈狀況

數據來源:《中國科技統計年鑑2016》,中泰證券研究所

這也反過來或許可以解釋為何出口和房地產成為兩大長盛不衰的領域,估計與居民對獲取財富的強烈偏好有關,而這種偏好則源於傳統的價值觀。

縮小收入差距將有助於提振消費

這些年來,儘管我國居民的儲蓄率仍然偏高,但總體呈現下行趨勢,這與我國的人口老齡化趨勢相關。通俗地説,就是勞動人口數量減少,吃飯人口數量增加。故消費率提升是大勢所趨。從這個角度看,今後消費對經濟增長的貢獻一定會增加,隨着居民收入水平的提高,消費升級也是必然的。

但在另一方面,數據也顯示,我國高端消費呈現過度繁榮局面,但社會消費品零售總額的增速卻不斷放緩。例如,我國奢侈品消費額佔全球的比重已經從2000年的1%上升至2019年的32%。但去年我國社會消費品零售總額的增速是負的,儘管GDP的增速維持正增長,而美國則正好相反。

一般而言,收入越低,邊際消費傾向越高,但消費能力越弱。中低收入階層的消費傾向較高,高收入階層則相反。如果中低收入階層的收入增速提高,則有利於消費。但從過去五年看,國家統計局的數據顯示,我國居民家庭高收入組的可支配收入累計增長了35%,而中等收入組只增長25%。

從下圖中可以看到,反映我國居民部門收入差距的基尼係數自上世紀90年代末開始上升,如今雖略有回落,但還是處在0.46的較高位置,與日本長期維持在0.35左右相比,明顯偏高。這或許可以解釋為何中日都是受傳統儒家文化影響較深的國家,但日本的消費率大大超過我國。

我國居民收入基尼係數變化

來源:Wind,中泰證券研究所

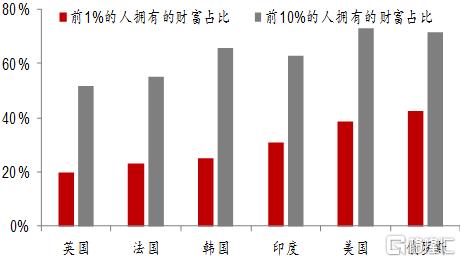

當今世界,收入結構的分化成為一種較為普遍的現象,不僅收入分化現象沒有改善,而且還出現了階層固化趨勢。記得7、8年前社會上比較流行的一個詞叫“屌絲逆襲”, 反映當時各種機會還是比較多,作為年輕人還是可以抓住很多機遇而改變人生。如今卻不足取,儘管這種不思進取的人生觀正面引導,但也需要反思在經濟增速下行過程中,存量經濟特徵越來越明顯,如何合理切分好“蛋糕”尤為重要。

全球主要經濟體的財富分配結構極度扭曲

來源:Wind,中泰證券研究所

去年美國為了應對新冠疫情,通過政府舉債方式,給予美國普通家庭和失業羣體現金補貼,其結果是政府債務水平上升,居民部門的資產負債表改善,而且消費也出現正增長。拜登當選總統之後,提出提高企業所得税率和向富人加徵資本利得税的計劃,儘管這一計劃最終能否實施尚不確定,但確實是一項改革舉措。

我國要實現擴內需目標,提高消費在GDP中的佔比,除了繼續穩增長,把蛋糕做大,改革也是不可迴避的。如五中全會首次提出把全體人民共同富裕取得更為明顯的實質性進展作為遠景目標,提出“完善再分配機制,加大税收、社保等調節力度和精準性;發揮第三次分配的作用,發展慈善事業。”

我們期望在未來15年內,上述這些改革舉措能夠落地和實施,取得實質性進展,從而使得我國居民的消費率水平與全球平均水平相當。