在学习之余,也有很多同学来咨询理财相关的问题,比如这几天,大家都对“黑五月”很感兴趣,开始问一些跟周期趋势相关的问题。

接下来,小巴为大家做一波答疑。

Q1:最近A股表现强势的都是顺周期的板块,怎么判断周期趋势?

小巴:周期分为长期趋势(5-10年)、中期趋势(3-5年)和短期趋势(1年以内),而其中我们应该关注的就是中期趋势。

因为长期趋势比较明确,市场已有共识,你很难从中获得什么增量;而短期太短,基本是随机游走,很难把握,真正拉开收益差距的关键是中期趋势。

决定中周期的核心因素就是经济增长、通胀和流动性。它们分别可以通过以下方法进行观察:

第一,经济增长方面观察PMI指数。这个数据就是直接给实体企业发问卷,综合统计生产、订单、出口、存货等方面的变化。

第二,通胀方面看PPI。PPI就是工业品出厂价格指数,其中主要是一些和经济生产息息相关的工业品。

比如,这几天涨幅居前的钢铁、有色、煤炭等,就与PPI上行有关。

第三,流动性方面看利率,包括短期的7天回购利率R007,中期的MLF利率,偏长期的LPR利率。

综合利用上述经济增长、通胀和流动性的指标,我们就可以去划分经济周期了。

Q2:一直被视为“王者”的茅台,近期跌掉了一个五粮液,白酒还可以投吗?

小巴:朱振鑫老师曾提到过,不管你是什么风格、什么类型的投资者,都无法避开白酒的魅力,因为它有天然的优势。

首先它是一个相对高频的刚需。在2012年后,白酒需求中的个人消费占比接近70%,相较于之前(占比低于20%)大幅提升,C端为主的需求更有刚性和韧性,也更能穿越周期。

此外,白酒还具有投资属性,而且从商业模式来看,白酒行业的龙头品牌有一定的护城河,有“强者恒强”的特点。

当然,白酒行业也存在两点风险。一个是白酒是可选消费,有一定的周期性,可能会受经济下行的冲击;另一个是年轻人对白酒的兴趣和忠诚度在下降。

从投资的角度看白酒行业,高端白酒尤其是超高端的市场前景较好,机构预测白酒行业未来三年的复合增速在18%左右。

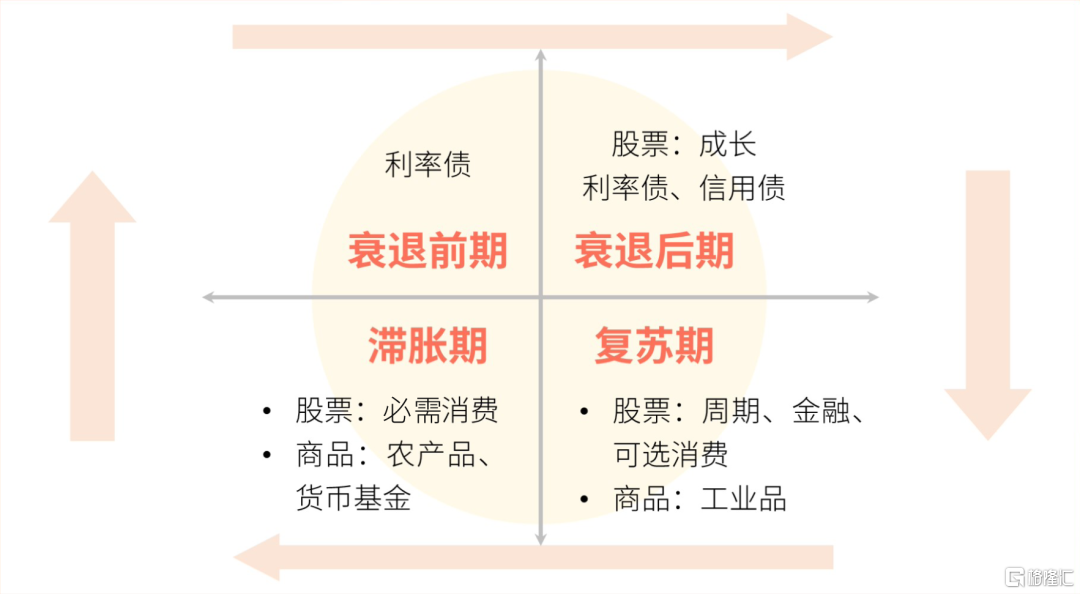

Q3:不同周期里,投资品的表现好像差异也比较大,有没有对应的参考?

小巴:不同经济周期,蕴含着不同的投资机会,在《我的基金计划》课程中,张楠老师针对不同的经济周期也给出了一些投资参考:

衰退末期+货币宽松:建议投资金融类资产,股票最好,其次是债券。

复苏期+货币紧缩:建议投资大宗商品和房地产,其次才是受益于经济复苏的股票。

滞胀阶段:区别对待各类资产,其中现金类资产是不错的选择。

衰退前期:首选债券,主要是国债等利率债,其他资产都要尽量避开。

Q4:前阵子A股医疗股遭到重锤,今天(5月10日)又嗨涨了,短期机会怎么把握?

小巴:短期投资都是带刺的玫瑰,踩准了收益可观,但风险很大。回顾这几年的资本市场,有两类短期趋势相对容易把握。

第一类就是超预期的重大公共事件。最典型的例子就是2020年的疫情。这完全是一个百年一遇的突发事件,在发生后带动相关板块的股价,比如疫苗股。

第二类就是实质性的政策利好。比如2020年的离岛免税政策出台后,直接带动拥有四家离岛免税店的中国中免在此后一周收获3个涨停,并且在此后半年翻了2倍多。

小巴也提醒大家一下,在选择这两类机会时,要确认三点:

◎ 看得见摸得着的确定性事件。

◎ 不是单纯的炒概念,而是能够实质改善业绩。

◎ 要有一定的持续性。

比如疫情后的防疫需求和免税行业的利好,都不是一天两天就消失的,而是彻底让这个行业上了一个台阶。

当然,满足了这些条件还只是一个赚钱的基础,要实现收益的最大化还要选择一个最受益的细分赛道。

Q5:我的个人投资风格偏保守,也很难把握周期趋势,想在震荡的市场中赚一份安稳的收益,有没有推荐?

小巴:从目前全市场现有的投资品来说,“固收+”的投资策略,可以适配绝大多数投资者的低风险投资需求。

这种策略包含的范围很广,除了大家经常听到的“固收+基金”外,通过不同基金打造的类似于“固收+基金”的基金组合也可以包含在内。

所有收益和波动介于“收益小、波动小”的银行理财、纯债基金和“收益高、波动高”的股票、偏股型基金的公募基金以及公募基金组合,都应该归类到“固收+”的范畴里。

如果以年化收益和波动率作为“固收+”的刻画标准,那么符合上述条件并且年化收益在7%-12%,波动率在5-10的基金,大家都可以考虑。