提起互聯網公司,z時代説的最多可能是B站、抖音和快手。當初的BAT三劍客中,阿里、騰訊的市值讓很多投資者望而卻步。相比之下百度近年似乎走下神壇。作為曾經的BAT之首,常常被認為錯失了時代的紅利。

但從去年的十二月開始,百度突然拿回了主角劇本、一通操作所向披靡。眨眼般的功夫,百度的股價一騎絕塵,市值更是突破1100億美元。3月9日,百度正式通過港交所聆訊。3月11日,百度正式發佈公吿,擬全球發售9500萬股,發售定價上限每股295港元,股份代號9888,於今日正式開啟公開發售。

有人表示不解:“這合理嗎?”

合理,存在即合理。

韜光養晦,厚積薄發。想弄清楚其中邏輯,要先把時間倒回千禧年。

鋒芒初露,折戟沉沙

2000年,輝煌的PC時代大幕拉開,李彥宏看準商機回國創建了百度,一路高歌猛進,上來就是三板斧。先是提出“閃電計劃”快速完成了搜索引擎的完善;接着搶佔國內市場,百度市佔率擊敗了互聯網龍頭谷歌;五年一晃而過,百度在納斯達克上市,首日股價漲幅達到354%,創造中概股的美國神話。等到了2010年,谷歌退出中國市場,次年,百度的市值超越騰訊,成為國內互聯網企業中市值最高的公司,百度站在了時代的肩膀上,胸前掛着一個又一個閃亮的勛章。

可古語有云,行百里者半九十。

互聯網時代的更迭瞬息萬變,PC時代過後變成了移動互聯網的天下,百度沒能乘上智能手機快速普及的東風,同時期的阿里和騰訊卻因此迅速崛起。

大意失荊州,還可奪回嗎?

重整旗鼓,深化AI

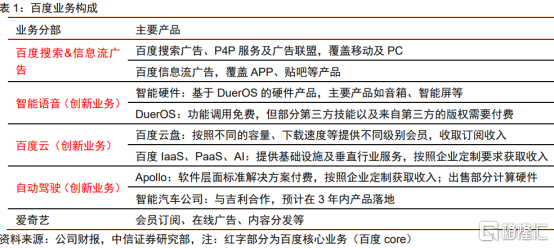

對於百度,最瞭解的人莫過於CEO李彥宏了,當自己嘔心瀝血經營起來的公司開始走下坡路,坐以待斃當然不是辦法。意識到問題之後,李彥宏很快便掉轉車頭、大刀闊斧地整改起來。百度開始構建AI生態,更是十年磨一劍,打造出以移動生態、智能雲、智能駕駛及其他增長性業務三大增長引擎共同發力的局面。

圖表來源:中信證券

百度從2010年開始佈局AI技術。

雲服務概念於2006年由亞馬遜引入市場。此後,全球雲服務市場穩定增長。

圖表來源:中信證券

2013年百度已經成立了深度學習研究院,決定覆蓋AI技術。根據百度招股書,2015至2019五年間,AI市場蓬勃發展。中國AI公司的融資額是全球最高。自2015年起,中國對AI的投資已超越美國,2019年達467.6億美元,美國為386.5億美元。

截至2020年10月底,百度擁有中國最多的AI專利數量以及AI專利申請數量,百度幾乎所有的戰略佈局背後都離不開AI技術的支撐。

圖表來源:灼識諮詢報吿

根據百度招股書,在2019年百度的智能雲是中國領先的AI公有云服務提供商,亦是四大公有云服務提供商之一。根據百度2020年第四季度的財報,百度智能雲實現同比增長67%,年化收入約130億元。在全球和國內智能雲市場高速發展的背景下,百度雲憑藉差異化的AI解決方案的優勢是百度能夠保持高速增長的重要助力器。

有了強大的AI技術背書,Apollo自動駕駛的誕生就不意外了。

如果非要挑出2020年資本市場最熱的兩個詞,“新能源汽車”、“自動駕駛”一定會出現在視野中,這是各大傳統整車廠和科技公司爭相下場的必爭之地,誰能手握自動駕駛的核心技術,誰就能扼住命運的喉嚨。

百度無人駕駛項目起步於2013年,覆蓋L3、L4級別自動駕駛業務,以及車聯網、智能交通等業務。L3級別自動駕駛方案能實現在高速公路和停車場應用場景下的需求:比如高精地圖、自主泊車(AVP)、高速自動駕駛(HWP)等。L4級別完全無人駕駛包括自動駕駛出租車(robotaxi)、無人巴士、無人清掃車等業務。

2017年,百度推出了Apollo計劃。至今Apollo的技術架構已經迭代到了6.0版本。目前平台共包括:智能新模型,安全無人化,系統新升級,聯動新服務,V2X車路協同五大功能,覆蓋了硬件、軟件、智能駕駛解決方案、robotaxi、車聯網等全產業鏈的覆蓋。

圖表來源:海通證券

眾所周知,自動駕駛實現方法中,分為純視覺和激光雷達兩種方案。純視覺的代表是特斯拉Autopilot,而激光雷達的代表是Waymo。

純視覺的方案,核心優點是量產更快、相機攝像頭也都更容易過車規量產,更容易實現整車商業化。但缺點在於可能只適合特殊場景應用。激光雷達的應用場景雖然廣泛,但限於成本太高,一顆激光雷達就需要花費上萬元,實現量產度不高。

2019年,百度首次披露的自動駕駛方案——Apollo Lite,是一套城市道路L4級純視覺感知解決方案。值得一提的是,百度在努力克服純視覺的缺點。《北京市自動駕駛車輛道路測試報吿(2020)》顯示2020年自動駕駛路測數據,各企業在京路測的總里程達到117萬公里,百度獨佔其中的96%。

圖表來源:中金公司

作為國內唯一一個同時擁有純視覺L4級自動駕駛方案Apollo Lite和多傳感器融合方案的科技公司,百度Apollo自動導航輔助駕駛(ANP)將是與特斯拉全自動駕駛(FSD)抗衡的駕駛系統。相比於只能在高速和城市環線上使用的特斯拉Autopilot,百度Apollo lite已經可以在城市道路上運用。數據是自動駕駛的核心競爭力所在。經過大規模本土驗證,ANP對國內城市道路自然有更豐富的經驗。ANP搭載了百度為無人車量身定製的高精地圖,大大提升了領航輔助駕駛的安全性、可靠性。

在智能駕駛方面,robotaxi先後在長沙、滄州、北京落地,向市民全面開放試乘體驗。在北京,該服務推出短短三天後,百度robotaxi的單日呼單量突破2600單。在智能車聯方面,小度車載OS前裝量產搭載率市場佔比第一。Apollo車聯網與超過70家車企600款車型展開合作,已實現超過100萬台的小度車載OS前裝量產搭載,在2020年智能新車市場佔比第一。

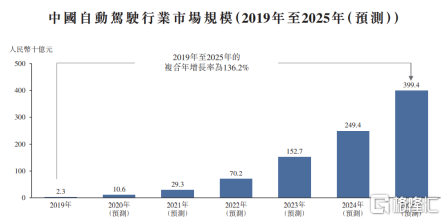

從大環境來看,中國自動駕駛服務市場規模預期由2019年的23億元指數上漲到2025年的3394億元,複合增速為136.2%,市場遠景很可觀。

圖表來源:灼識諮詢報吿

百度智能駕駛業務成長空間明確,並且具有稀缺性。從估值方面,可以部分對標海外自動駕駛公司谷歌Waymo。

Waymo現在的估值大概300億美元,雖然有先發優勢,但主要市場在美國,Waymo短期內發展有限。相比起來百度背靠國內新能源汽車市場,是國內最大的自動駕駛平台,發展空間比Waymo更大。於是國際投行瑞穗對百度智能駕駛業務Apollo的估值從200億美金上調至400億美金,中金亦給出了最高539億美元的估值。百度的高級別自動駕駛方案在國內的核心競爭力,讓眾多科技互聯網公司難以匹敵。

再者,在造車賽道上,和吉利SEA浩瀚平台強強聯手,掌握智能系統的百度勢必會比傳統車企來的更輕鬆。

圖表來源:中信證券

長期來看,根據《中國汽車市場中長期預測(2020-2035)》數據,我國2025年新能源汽車銷量預測為600萬輛。灼識諮詢報吿也指出,2025年我國新能源汽車市場空間將達11829億元,複合年增長率37.1%。百度作為國內自動駕駛方案龍頭,搭配吉利造車技術,更具戰略意義。對比特斯拉和電動三傻的銷量和市值,若是汽車銷量能有保證,百度汽車公司的估值至少不會低於現在理想汽車的259億美元。

最後,我們來説説百度的基本盤。

移動生態方面,用搜索廣吿和信息流廣吿兩大方式引流,運用百家號、智能小程序和託管頁來提高用户活躍度,使移動生態業務紮根更深,根基更穩。

百度十分重視核心產品百度APP的用户量。近五年來百度APP月活量穩中有升,增長率維持在兩位數的高增長。到了2020年四季度,百度App月活躍用户為5.44億、日登錄用户佔比超70%。

百度仍然是坐擁國內的搜索龍頭,信息流平台的逐步完善帶給百度更多的流量,沒了疫情的影響,當年從百度手中消逝的流量又重新匯入百度,沉睡的雄獅即將再次驚豔世界。

吾日三省,不忘初心

回顧汽車發展百年史會發現,是連續不斷的技術創新在推動產業向前發展,這其中少不了大量的科技公司鼎力相助。

工業時代的實用主義、設計時代的個性主義、到了科學時代開始加上想象,推廣新能源汽車,推廣無人駕駛甚至看起來不太靠譜的“飛行汽車”。汽車發展的一百多年,是一個疊積木的過程,不斷有新技術被髮明出來、新的理念被提出來,讓汽車這個交通工具朝着未來不斷進化。是科技讓出行更簡單。

每一個有內生力量的行業或者公司都是如此。只有不斷創新的公司能越跳越高,只有時刻保持警惕的公司能越走越遠。

正是有自身三駕馬車共同發力,百度的成績單才能持續亮眼。2020年,百度總營收1071億元,歸母淨利潤225億元。其中核心業務收入787億元,歸屬核心業務淨利潤高達265億元。百度的經營現狀也得到了很大的改善,經營利潤率由2019年的6%翻倍至2020年13%,歸母淨利潤佔收入百分比從2019年2%暴增到2020年21%。

回溯百度的二十年,時代下大浪淘沙,百度的每一步差不多都是以十年為期。雖然也曾步履蹣跚、滿腿泥濘,但百度挺過來了,終於守得雲開見月明。

它早已褪去互聯網公司的底色,成為一家AI科技生態型公司,逆勢上漲,向陽而生。

相信這次的回港上市,會給百度帶來更多的資本繼續攀登高峯。