有這麼一份數據:截至到今年8月末,A股總市值70萬億,境外投資者通過滬深港通持有我國股市的股票市值2.0萬億元,在A股流通市值的比重是3.28%。

上述數據也説明,在過去的三十年,中國資本市場的總市值增加好幾倍,而那些依附着中國金融市場的外資已經成為不容忽視的資本力量。

我們總是在吐槽:愛情就要像A股十年3千點那般不變的悽美,卻沒有看到外資在A股乘風破浪割着韭菜。

今天,就以時間的視角,來看看外資如何在中國成長。

01

摸着石頭過河

在早期,外資更多的是國際銀行,並不像現在有大對衝基金,投行,券商這麼複雜。

他們在當時也僅僅只是起到新中國政府在外貿結算需要協助的作用。因為那時沒有中外合資的法律、法規,沒有與外商合資辦企業的經驗。

加拿大的蒙特利爾銀行就扮演者這類角色,在上個世紀50年代末期,很多美國的小麥就是通過加拿大轉運到中國。70年代末,中國進口波音747也通過蒙行進行貿易融資。更重要的是從1963年開始和中國銀行建立代理行關係以及資金買賣,幫助中國出口商買斷風險。

這種買斷風險具有時代的特色,由於中國對外部世界市場的風險摸不準,即期信用證做不了,蒙特利爾銀行提供三個月的貿易融資,將一個月的即期信用證變成三個月,買斷風險。

這樣,出口商就可以及早的退税和清關,節省了貸款額度和貸款時間,也繞開了貸款審批的複雜過程。

到了中國改革開放時間,實體經濟的快速發展暴露出金融行業的結構性缺陷。

1986年,鄧小平會見以紐約證券交易所董事長約翰·範爾霖為團長的美國紐約證券交易所代表團,在接受客人贈送給他的紐約證券交易所的證章和證券樣後,將一張上海飛樂音響股份有限公司的股票回贈給客人。

圖片來源:網絡

鄧公這個舉動的背後,一方面給了正在蹣跚學步的中國股市肯定和鼓勵,也向外界發出了中國與股市握手”的信號。

在實體業,中國放開了懷抱,中國金融業,也在做着試探性的開放。

畢竟,當時的中國股市仍處於起步狀態,在上海開設的全國第一個股票營業櫃枱上,飛樂音響和延中實業是僅有的兩隻交易股票。沒有電腦,沒有行情顯示屏,成交價由客户口頭協商,然後寫在黑板上。交割、登記卡號、蓋章、過户,所有的程序都是手工完成,每天的平均交易量只有數十筆。

80年代中國股市的交易方式就等同於19世紀美國交易所的樣子, 而美國股市,這個時間點,則是近代歷史上最長的牛市起點。

02

大躍進,大撤退

1990年,上交所,深交所兩家證券交易所的成立讓中國金融市場上一個台階,這個時候,第一批進入中國的外行的眼光並不是看到股市,而是看到瞄準其他領域。

摩根士丹利(大摩)成為第一個吃螃蟹的人。

圖片來源:網絡

1991年,中國的商業體系依然還很原始,中國和世界其它地區的很多商業往來還是在香港進行。時任摩根士丹利亞洲區負責人韋仕華説服大摩老闆:“如果摩根士丹利不能進入中國,我們在亞洲就是失敗。”

此時,中國一些大型企業希望去海外上市,但國內還沒有一家投資銀行可以擔當此任。國內一些金融領域的專家、官員希望建立中國真正的國際化的投資銀行,成立合資投資銀行這一方案成為不錯的選擇。

二者一拍即合,建設銀行與摩根士丹利合資成立中國國際金融有限公司(中金),股份各佔一半,註冊地在北京。中國金融人此舉最大的目的是學習國際上先進的投資銀行技術,為中國資本市場發展樹立標杆。而摩根士丹利也實現打入中國市場的需求。

摩根入華來一直協助中國企業的海外上市,同時積極瞄準機會,很快在不良資產市場吃到了來自中國最大的利潤。

2001年10月,財政部、央行和外經貿部聯合發佈《金融資產管理公司吸收外資和資產重組與處置的暫行規定》,這項規定不到一個月,大摩通過招標,購得3個資產包總計108億元,收購價格僅僅是7億元。

根據當時流出的數據來看,大摩在完成這筆不良資產的處置現金回收率19%,回收費用佔回收金融8.5%,摩根士丹利賺到的利潤就超過100%。這條充滿誘惑卻又灰色深鎖的河,讓摩根士丹利賺的盆滿缽滿,也讓眾多眼紅摩根士丹利的國際資本湧入中國。

2006年,外資入華的黃金期開始,一個是外資銀行在中國的分行,轉為在中國註冊的“法人銀行”,享受“國民待遇”,二是合資券商的大規模興起。

以外資行為例,2007年末,外資行總資產突破萬億元,達到1.25萬億元,同比增長34.98%,佔銀行業金融機構總資產的比重為2.38%。

那時的金融人士感歎到:”在進入中國的前幾年,老百姓對外資行這種‘舶來品’還是挺新鮮的。畢竟來自於世界上最發達、最有效率、國際化程度最高的金融體系,加上國外銀行的品牌讓不少顧客有種莫名的信賴感,那時候做業務較為輕鬆。“

但是,他們很快意識到中國業務是一塊“難啃”的肥肉。因為中國的經濟體制與國際的有着差別,這些外資的優勢很難在中國施展。

比如國內中外合資券商除瑞銀和高盛高華外,大部分只持有投行業務的牌照,較多在FICC領域具有優勢的外資金融集團無用武地。而中國券商通道業務佔比高,結構相對單一。

在中國經濟的齒輪瘋狂轉動,外資在充當起潤滑的角色,更多想着如何從中國人的口袋裏掏出更多的現金。很快他們就把目標瞄準了股市。

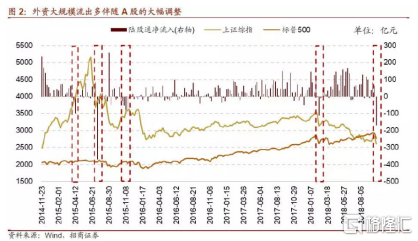

2015年年中,A股滬指迎來5178.19點,這是自2007年以來的次高點,短短一年的時間,大盤指數累計漲幅近150%。然而,2015年下半年,A股開啟了泥沙俱下的崩盤式行情。

一家名為司度貿易的外資公司因做空A股鉅額獲利浮出水面,直接導致與其合作的中信證券、海通證券、國信證券也相繼被調查,最終這三家券商被證監會罰款3.08億元、255萬元和1.04億元,並沒收違法所得。並且,外資在股市強震盪的情況下,連續大規模賣出持有股票。

在股市以外的領域,外資在金融市場的業務步步維艱,在股市,他們看到國人瘋狂拿着手裏的鈔票湧入股市,他們卻靜悄悄的撤退。

外資從入華的大躍進到最後在資本市場的大撤退,中間狠狠地收割了一大波A股的韭菜,除了留給A股一片狼藉之外,也給了國內的制度設計者更多的反思和叫教訓。

03

打掃屋子,迎回歸

2015年所謂的槓桿牛崩盤之後,中國高層對於自身金融領域存在的問題一直在針對改善。2018年去槓桿,2019年註冊制以及2020年創業板新政。

這些金融領域改革的表現,簡而言之,打掃屋子,再請客。對應的,外資投資A股迎來一個“制度紅利期”。

在去年,國家外匯管理局發佈公告稱,為滿足境外投資者擴大對中國資本市場的投資需求,經國務院批准,合格境外機構投資者(QFII)總額度由1500億美元增加至3000億美元。同時,國家外匯管理局宣佈,外資機構的投資額度限制徹底取消!

今年9月23日,在時隔近兩年半後,QDII額度擴容重啟。國家外匯管理局9月23日更新的審批情況顯示,此次共向18家機構發放了QDII額度33.6億美元,涵蓋多類型機構。特別是此次額度發放還包括5家初次申請額度的機構。國家外匯管理局目前已累計批准157家QDII機構投資額度1073.43億美元。

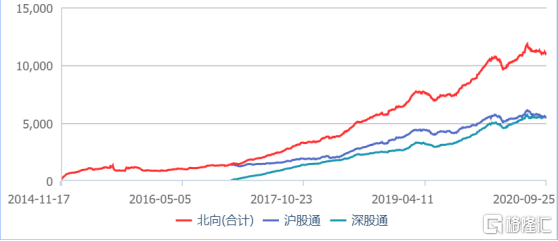

對於外資,這些政策均處於開放,歡迎的態度。在股市當中的外資,自2015年下半年開始的熊市之後也慢慢的迴歸,截至到當前,滬深港通累計流入資金就超過萬億元。

累計資金流向

圖片來源:wind

04

小結

現在來看,外資在過去幾年持續的買入中國優質股票,無論是股價還是估值,均是被推高。中國的投資者早已習慣A股外資的存在,總是感歎他們先人一步的投資判斷。

殊不知,中國資本市場成立僅僅30年,外資正在用他們上百年的市場經驗,在A股教我們做人。