机构:国信证券

评级:增持

目标价:53.2港元

海底捞 2020 年中期收入 97.6 亿元人民币(下同),同比下滑19.5%,录得亏损 9.65 亿。受疫情影响,海底捞餐厅暂停营业一段时间,6 个月期间的平均翻台率下降至 3.3 次/天(2019 年同期为4.8 次/天),人均消费从去年同期的 104.4 元上升至 112.8 元。餐厅翻台率在国内疫情得到良好控制后回升。尽管业绩受疫情影响,但海底捞逆势加快了扩张,上半年共新开餐厅 173 家(关店 6 家,净新开 167 家),全年开店指引从年初的约 300 间上调至 400 间。国内餐饮业正在复苏,我们相信今年的逆势扩张将奠定海底捞未来几年更高的增速,维持增持评级。

受疫情拖累首录亏损:翻台率全面下降,客单价提升

海底捞中期业绩受疫情拖累:公司旗下位于中国内地的餐厅自 1 月 26 日起暂停营业,直至 3 月 12 日开始陆续恢复营业,期间仍需遵照当地政府对防疫工作的要求执行人流管控。上半年海底捞餐厅服务超过 8100 万人次顾客,同比下滑 25.7%;翻台率从去年同期的 4.8 次/天下降至 3.3 次/天,其中中国大陆餐厅 3.4 次/天,而海外餐厅由于疫情影响的时间更长,平均翻台率只有 2.6次/天。客单价同比提升 8%至 112.8 元,这主要由于平均每台人数减少导致摊分到每位顾客的锅底费用增加和推出单价较高的新菜品。

开店速度加快,逆势扩张奠定未来几年更高的增速

2020H1 新开门店 173 间(关闭 6 间,净新开 167 间),开店速度高于市场预期。截至 2020 年 6 月 30 日,海底捞已签约餐厅 414 家,公司上调 2020 年开店指引至 400 间。疫情期间,餐饮业大受打击,部分中小餐饮企业面临经营困难转让铺面,反而令资金实力雄厚且经营优秀的龙头餐饮企业有了更多更优的开店选址。下半年餐饮业复苏趋势明朗,海底捞逆势扩张将奠定未来今年更高的业绩增速。

应对危机反应灵活,继续推进门店智能化

疫情期间海底捞反应迅速,疫情期间推出“安心送”和“无接触配送”外卖服务,开发并推出半成品方便菜肴等零售商品。2020H1 外卖收入 4.1 亿元人民币,同比大增 123.7%。继续推进门店智能化, 已经在 3 间门店装备了智慧机械臂,23 家门店采用了“千人千味”智能配锅机。

估值与投资建议

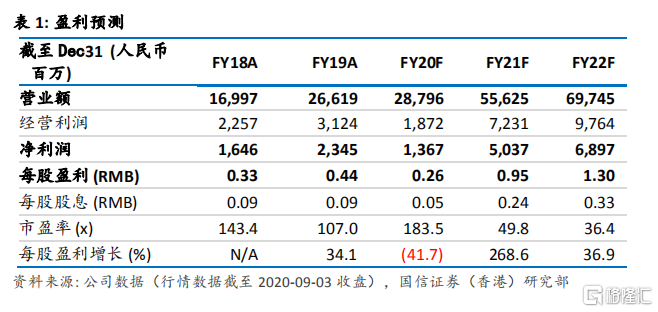

我们下调了 2020 年业绩预测并上调了 2021-2022 年业绩预测,海底捞目前股价对应 2021 年业绩 49.8x,我们的目标价 53.2 对应 50x2021 年 PE,维持增持评级。