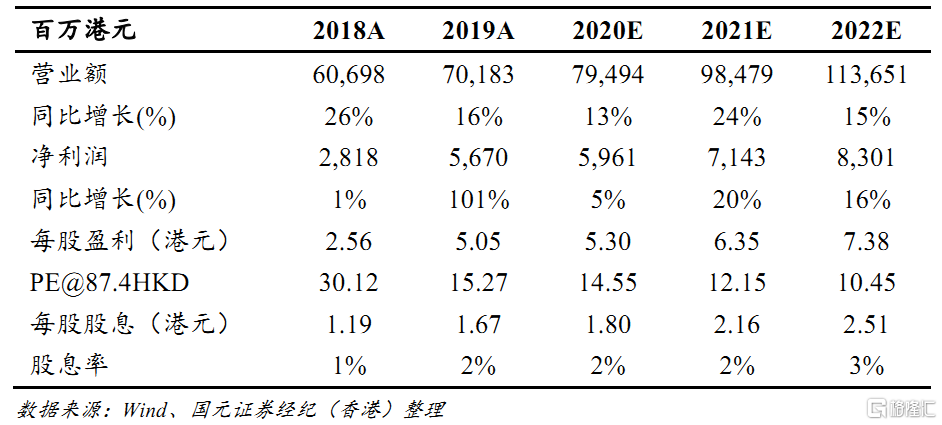

机构:国元证券

评级:买入

目标价:108 港元

投资要点

2020年上半年核心利润 31.12亿港元,同比增长 13.8%:

截至2020年6月30日止六个月, 公司实现营业额315.43亿元人民币(单位下同),同比下降10.8%;股东应占利润 26.93 亿元,同比下降 19.9%;基本每股收益 2.4 元。若撇除其他收益及亏损及购股权摊销的影响,公司核心利润 31.12 亿元,同比增长13.8%。考虑上半年疫情对 CNG气量影响较大,公司将2020年全年销气量指引由年初的12-15%调整为10%。

气源优势支撑销气毛差,预期 2020年全年销气毛差提升 2分钱:

公司进口 LNG 带来成本节约,上半年公司天然气零售毛利同比增长9.4%。期内天然气零售业务及燃气批发的毛利率分别上升 3.1个百分点至 16.7%及 1.3 个百分点至 1.7%,带来上半年的毛利率同比上升 2.0 个百分点至17.8%。期内公司销气毛差 0.61元/立方米,同比增加 3分钱,预期全年销气毛差 0.60元/立方米,同比增加 2分钱。

疫情影响公司接驳业务及现金流,预期下半年将改善:

上半年公司新增居民接驳 102.5 万户,预计全年开发居民户不低于 230万户。上半年疫情影响公司接驳工程进度,预收和应付款,并带来上半年经营现金流同比减少 10.81 亿元人民币。目前公司工程进度及款项已恢复正常,2020 年全年资本开支不超过 80 亿元人民币,预期全年自由现金流不低于去年。

维持买入评级,目标价 108 港元:

公司维持全年核心利润增长 15%不变,我们认为上半年疫情对接驳业务及现金流的短期影响不改公司核心LNG气源竞争优势和长期投资逻辑。我们更新公司盈利预测并结合行业内可比公司估值情况,给予公司目标价 108 港元,相当于 2020 年和 2021 年 18 倍和 15 倍 PE,目标价较现价有 24%上升空间,维持买入评级。