来源:Wind

随着主要产油国减产,今年石油市场供过于求的局面逐渐缓解,但是,全球炼油厂过剩的问题日益严重,尤其是在欧洲。

《华尔街日报》报道称,欧洲炼油厂过多的问题长期存在,新冠疫情引发的能源需求下降加大了解决这一问题的压力。对于该地区的大型石油生产商来说,一些老化的资产可能要进行改造。今年4月,大量的供应过剩导致部分油价跌至零下方,这些生产商举步维艰。

炼油厂购买石油,加工成汽油、柴油、航空燃料和其他产品。由于大部分产品易于运输,因此,炼油厂面临的竞争既有全球性的,也有区域性的。传统上,发达市场的炼油厂为发展中国家提供油品,但近来发展中国家建造了自己的设施,造成产能过剩。

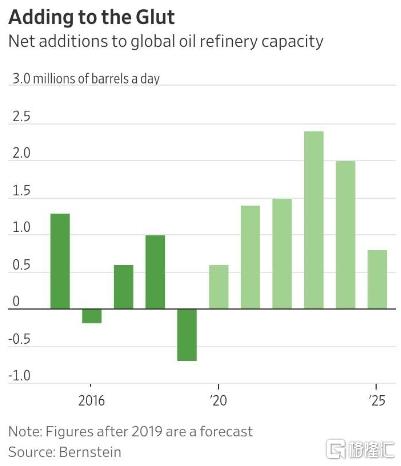

欧洲炼油厂的所有者包括从地方公司到大型油企的各种企业。该地区最年轻的炼油厂建于45年前,虽然许多炼油厂已进行了升级,但新设计的成本更低、效率更高。咨询公司Energy Aspects的Raul Alcamo称,欧洲炼油厂已经在以最低产能运作。他估计,全球需要削减10%的产能,但更多的新炼厂正在建设中,主要在中国和中东。发达国家关停产能的压力只会越来越大。

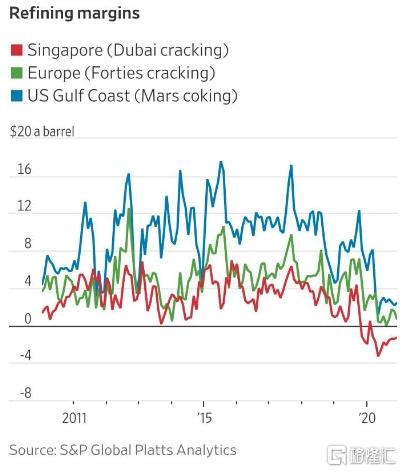

今年能源市场的暴跌加剧了这种痛苦。根据Bernstein Research的数据,5月炼油厂设备利用率触及67%的历史低位,将利润率推低至1.75美元/桶,远低于84%和7.5美元/桶的长期平均水平。虽然当前发达市场的需求正在复苏,但随着排放规定的收紧、燃油效率标准的提高以及电动汽车的推广,长期需求料将下降,需求增长将主要来自发展中国家。

对于大型上市石油公司来说,一种解决办法是将炼油厂出售:自2009年以来,英国石油公司(BP)、荷兰皇家壳牌和法国巨头道达尔公司已经出售了18家炼油厂的股份,壳牌公司上个月表示,正在积极讨论出售剩余15家炼油厂中的5家。一个复杂的问题是,综合性石油巨头往往会将炼油厂与化工或贸易部门协同运营,这使他们可以通过调整产量来应对市场波动,从而提高利润。去年这些业务的利润约占壳牌和道达尔总利润的7% (BP未披露细节)。

尽管如此,转让所有权并不能解决更广泛的业务下滑问题。另一个办法是,将炼油厂改造成燃料储存库,这样就可以避免关闭设施退役和净化的大量成本。更好的做法是对炼油厂进行改造,生产可再生燃料,这种燃料不仅符合日趋严格的环保法规,售价也相对较高。

欧洲大部分大型石油公司计划在未来生产可再生燃料。道达尔和意大利埃尼公司已在过去五年将三家炼油厂改造成生产生物柴油的工厂,其他公司可能效仿。Rystad Energy的Paola Rodriguez-Masiu表示,美国炼油商马拉松石油、Phillips 66和HollyFrontier也在计划进行类似的改造,不过美国设施面临的关闭压力较小,因为他们仍然可以向拉美出口。

长期以来,欧洲炼油厂的所有者一直在等待时机,希望竞争对手先行关闭,给他们留下一个更可持续的本土市场。现在是做出决定的时候了。