機構:中泰證券

評級:買入

目標價:37.2 港元

20 年Q2 業績符預期,EBITDA盈轉虧

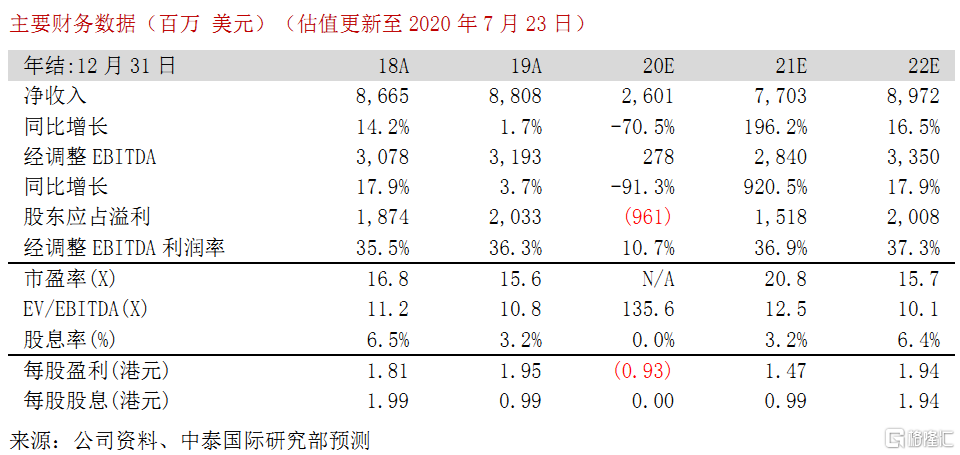

金沙中國(1928 HK)公佈20年Q2業績,淨收入為4,700萬美元(同比下跌97.8%),經調整EBITDA為虧損3.1億美元,符合我們預期,主要由於 1.) 第二季澳門及廣東省實施嚴格的出入境管制,使賭收陷入冰封狀態、2.) 澳門巴黎人季內錄得 2,400 萬美元的貴賓廳負收入。第二季集團的經營開支同比減少35%,環比亦減少17%,反映能有效通過進一步壓縮成本控制損失,公司估計目前每月的營運開支為 1.1 億美元。

集團最壞情況已過,未來受惠個人遊證重批

我們認為博彩業及集團業績已經見底,並可進入開始復甦階段,主要是往來澳門與廣東省的出入境限制已於7月15日重新開放,旅客持核酸檢測證明及健康碼即可進出澳門免作醫學觀察。然而,我們認為措施短期對賭收正面貢獻不大,主要是新個人遊簽證仍未獲批,而賭場內的社交距離限制亦對聚焦中場大廳的金沙中國帶來不利影響,預計較少受防疫限制的貴賓廳反彈速度較快,因此集團短期可能會丟失部分市佔率。不過,由於集團擁有龐大的綜合度假村物業,隨着未來個人遊簽證的重新開放,相信澳門會成為內地旅客今年外遊首選的主要目的地,從而加速集團復甦能力。

公司現金流穩健,足以在“接近零”收益的環境支撐22 個月

集團共 290 間的四季酒店豪華套房改建工程已於上半年完成,可在下半年推出;370 間倫敦人瑞吉酒店套房的工程預計在20年下半年底完成,整個倫敦人改造工程亦於2020至2021年分階段落成。截至 2020 年 6 月 30 日,集團持有現金等值物 16.1 億美元、尚餘 20 億美元的循環融資可動用。管理層透露目前每月營運開支為 1.1 億美元,每月的資本開支為 5,000 萬美元,因此在極端情況下公司可在“接近零”收益的環境支撐 22 個月。另外,集團於 6 月成功發行兩筆共 15 億美元的優先票據以補充流動性。

微降目標價至37.2港元,上調至“買入”評級

由於開關時間較預期延遲一個月,因此我們下調今明兩年經調整EBIDTA預測-84.3%/-0.4%至2.8億/28.4 億美元,但上調 22 年經調整 EBIDTA 預測+3.1%至 33.5 億美元,預測經調整 EBITDA 同比-91.3%/+920.5%/+17.9%,把目標價從38.6港元下調至37.2港元,給予15倍的歷史均值。我們認為澳門博彩業及博彩股業績已經見底,而且公司目前預測EV/EBITDA只有12.5倍,估值便宜,因此把評級從“增持”上調至“買入”。

風險提示:(一)簽證政策延遲放寬;(二)疫情擴散風險;(三) “澳門倫敦人”項目改造延期