作者 | Lampredotto

數據支持 | 勾股大數據

2018年是中國遊戲行業的"小年"。當年由於版號停發和總量控制等政策收緊,使得新游上線嚴重受影響,供給端增長的停滯直接影響了需求,最終使得A股遊戲板塊出現了業績和估值的"戴維斯雙殺"。

轉折點出現在2018年底,以版號重新發放為標誌,遊戲行業的景氣度持續回升。接下來,A股遊戲股走出了一波浩浩蕩蕩的上漲。多隻個股漲幅超過一倍,其中又以三七互娛漲幅最大,2019年年初至今漲幅約四倍。

當然,兩年四倍已經是過去式。我們的問題是,三七互娛憑何兩年四倍,兩年四倍後,未來幾年看什麼?

01

"Never waste a good crisis"

--丘吉爾

過往的經驗告訴我們,每一次危機都會產生變盤。2018年就是遊戲行業的一個變盤點,版號長達十個月的停發,以及年中的《綜合防控兒童青少年近視實施方案》,就像兩朵烏雲,籠罩在遊戲行業上方。

這場可以稱之為"危機"的事件,首先是無差別的。譬如連騰訊也深受影響,其吃雞類手遊《刺激戰場》雖然已上線許久,但因為遲遲拿不到版號而無法收費,成為一個"流量黑洞"。

但實際上,由於各遊戲公司的抗風險能力不同,在抵禦危機的行動力和決策不同,現在回過頭看,這也成為它們命運的岔路口。

危機過後,我們看到的是,一大批中小遊戲公司有的死去了,有的搖搖欲墜。合併和收購成為關鍵詞,有的是為了抱團取暖,有的則是趁機擴張。除了騰訊和網易仍然是中國遊戲的第一、第二極以外,二三線遊戲公司的排序發生了很大的變化。

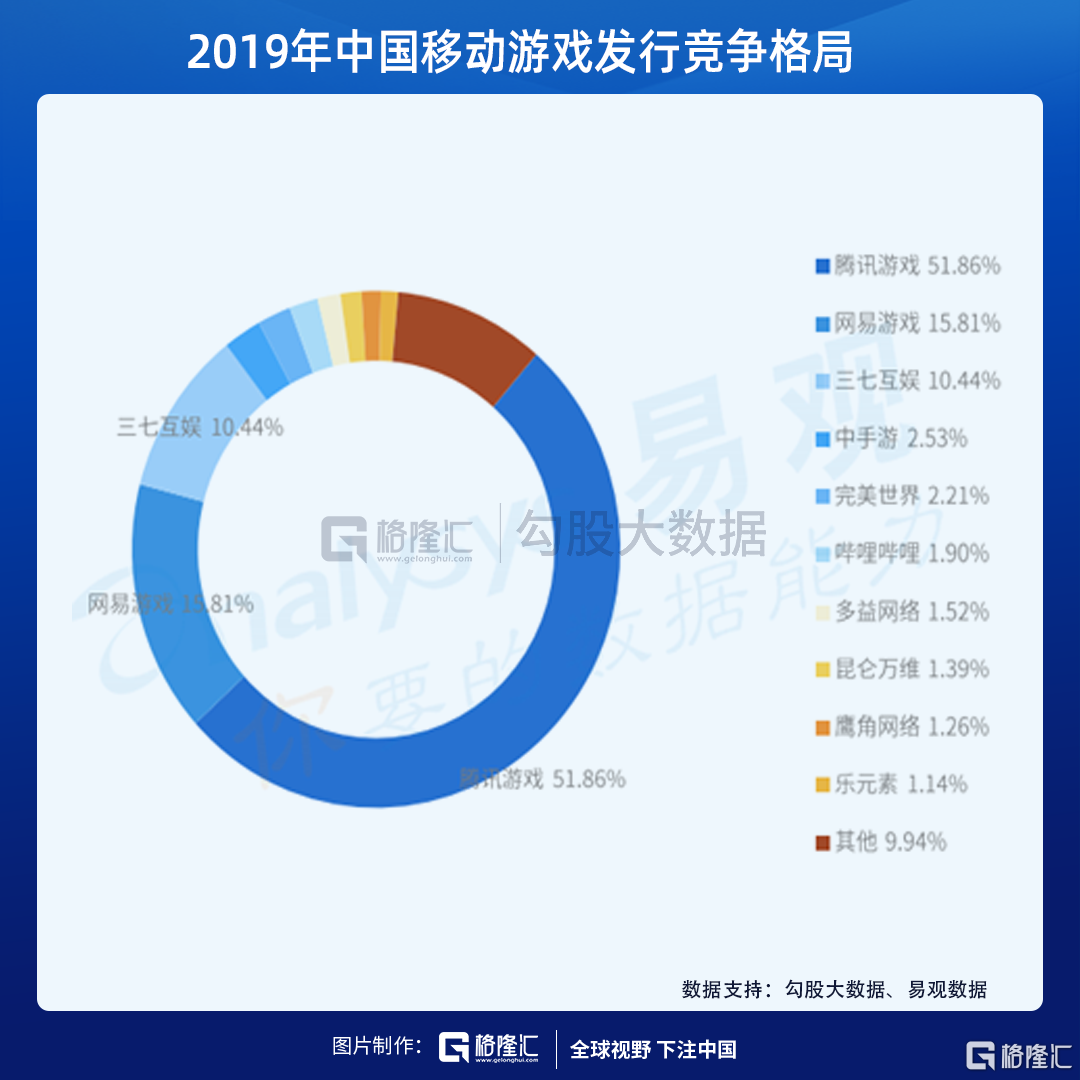

在這樣的背景之下,三七互娛異軍崛起,成為中國移動遊戲的第三極。

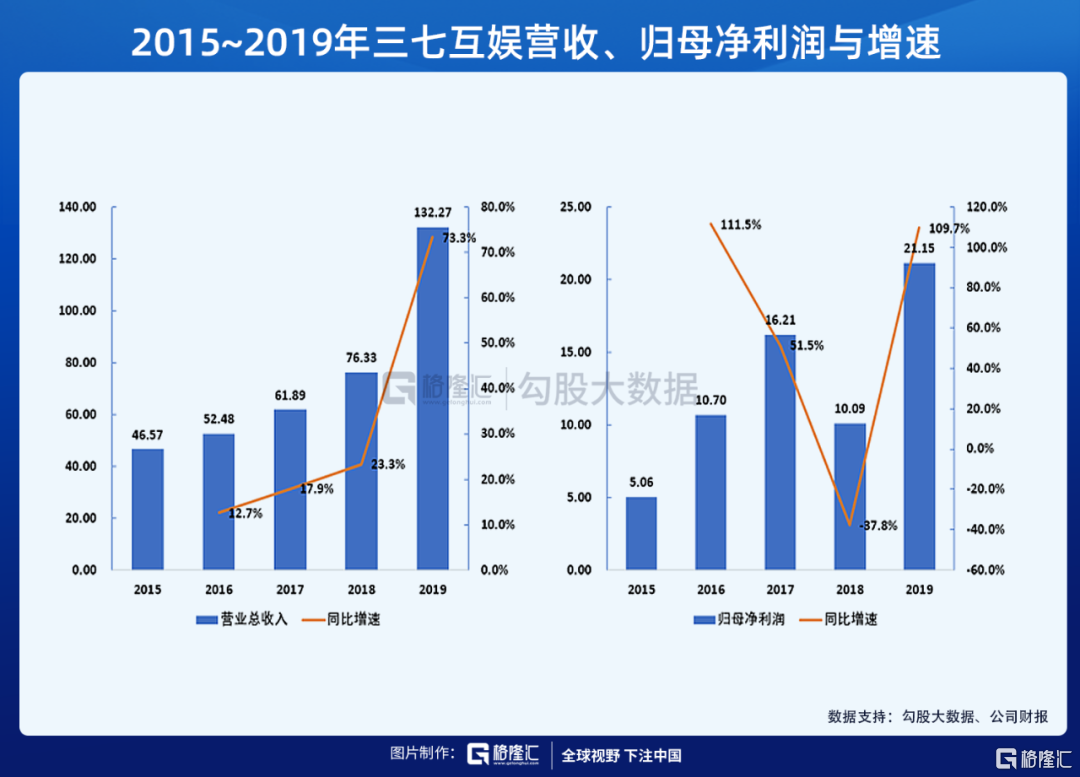

2019年,三七互娛的營收突破百億,同比增長73.3%,歸母淨利潤超20億,同比增長109.7%。兩年四倍的背後,既有估值的提升,也有業績的爆發式增長。

在危機之中,三七互娛苦練"內功"。主要有兩點,其一是研發支出增長突出,注重"研運一體",其二是由渠道合作的發行模式向買量模式轉變,並且不遺餘力的提升買量效率。

2019年,三七互娛研發費用達8.20億元,同比增長52.4%。當年遊戲及系統研發人員1582人,較上年增長14.72%,佔公司員工總數的56%。

由渠道合作向買量模式轉變,一方面通過多渠道買量,提升了用户覆蓋面,另一方面直接將用户導向自己的平台,增加了對數據的把控。同時,三七互娛搭建了智能投放平台--"量子"和智能運營分析平台--"天機",提升了買量效率,降低了運營成本。

總的來説,2018年是三七互娛的蟄伏之年,之後的業績爆發基本是有跡可循的。

02

2019年的高增長,有一部分原因是2018年的低基數效應所致。因此,2020年的增速下來是肯定的。根據三七互娛的業績預告,預計2020年上半年度歸屬於母公司的淨利潤為14億元至15億元,同比增長35.52%至45.20%。

當增速回歸常態之後,我們很想知道,三七互娛未來幾年的成長性如何?

大部分傳媒行業的公司有一個通病,就是業績可持續性差,譬如影視股。稍微遇到幾個業績確定性強,模式好的公司,市場都不吝於給出高估值,譬如芒果超媒、中公教育等。

實際上,諸多遊戲公司也不例外,在版號氾濫、監管失位、魚龍混雜的時期,各類換皮遊戲、馬甲包遊戲層出不窮,移動遊戲的壽命普遍低於PC端和主機端遊戲。當時的遊戲市場呈現出渠道重於內容、營銷重於品質的特點,"劣幣驅逐良幣",市場很難給出很高的估值。

經過這兩年的政策調控和監管收緊之後,可以預料的是,一方面產業出清,強者愈強,行業集中度在提升;另一方面,版號資源稀缺,買量成本升高,長線化運營、精細化運營成為主流。

爆款遊戲,就如爆款電影、爆款綜藝一樣,是可遇而不可求的。內容研發能力固然重要,後期的運營能力同樣重要。實際上,三七互娛的模式,買量模式保證了遊戲上線後的前期表現,研運一體大幅延長了遊戲壽命,遊戲數量和種類豐富軋平了遊戲流水波動對營收的影響。

搞清楚這一點之後,三七互娛未來的成長性可能只是一個算數問題。它的成長性來自於1)買量的持續投入以及買量效率的提升;

2)研發的持續投入,橫向擴品類,縱向提升內容品質和加強運營,提高買量效果。

03

尾聲

疫情過後,遊戲行業存在兩個預期差,其一是預期差疫情中游戲行業的景氣透支了未來增長,其二是版號恢復後,低基數下的高增速不可持續。

根據我們的分析,實際上疫情並沒有透支未來增長,反而拉長了景氣週期。而2020年的遊戲行業增速仍然在回升,預期還會高於去年。遊戲行業在模式創新(遊戲品類、付費方式等)和技術創新(5G、雲遊戲等技術應用)進程中,仍然值得關注。

在A股遊戲板塊,三七互娛是其中成長確定性最強,業績最為穩定的公司之一,這也是為什麼近兩年三七互娛的估值始終領先行業的原因之一。