機構:中泰證券

評級 :買入

目標價:441.00港元

業績大致符合預期,研發投入增加為未來蓄力

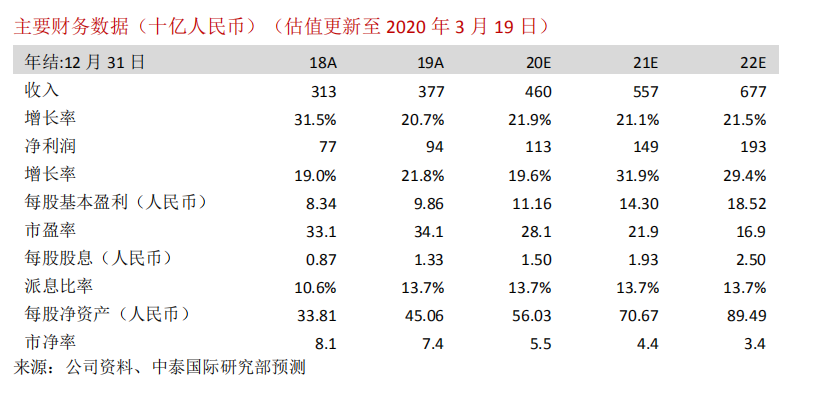

主要受金融科技及企業服務、社交及其他廣告、智能手機遊戲高速增長推動,4Q19收入同比增長25%至1,057.7億元人民幣,略高於我們預期。19年收入同比增長20.7%至3,772.9億元人民幣。4Q19毛利率同比增加2.2個百分點至43.6%,研發開支佔收入比重增至8.4%,可為未來增強變現能力蓄力,但導致一般行政開支超我們預期,淨利潤同比增長52%至215.8億元人民幣,非國際財務報告準則淨利潤同比增長29.2%至254.8億元人民幣,略低於預期。19年淨利潤同比增長19%至933.1億元人民幣,非國際財務報告準則淨利潤同比增長22%至943.5億元人民幣,大致符合預期。4Q19自由現金流同比增長27%至379.0億元人民幣。遞延收入達682.8億元人民幣,較去年底大幅增加38.1%。我們認為財報反映公司正積極通過增強研發及成本管理等方式支持未來持續健康增長。

社交軟件2C端保持高用户活躍度,2B端拓展空間大

4Q19微信及WeChat的合併月活躍賬户數同比增長6.1%至11.65億,用户使用時長進一步提升,日均消息數同比增長15%;QQ智能終端月活躍賬户數為6.47億。公司加強微信應用內“搜一搜”及小程序直播功能,有助提升小程序的銷售轉化率。19年小程序日均交易筆數同比增長超一倍,交易總額超8,000億元人民幣。我們認為基於微信超11億的月活及小程序產品體驗的增強,將可吸引海量商家入駐,未來變現空間巨大。

海外遊戲市場拓展成果顯著,研發實力增強

4Q19智能手機遊戲(包括計入社交網絡業務的部分)同比增長36.8%,增速較上季度加快,其中海外遊戲收入同比增長超一倍,佔網絡遊戲收入比重增至23%。4Q19全球日活躍用户數最高的10款遊戲中有5款為公司開發,反映遊戲研發實力及海外運營能力增強,遊戲業務對中國市場的依賴度降低,增長空間拓寬。保持高用户活躍度的社交產品為手遊收入增長提供了堅實用户基礎。

加大對短視頻領域投入,有機會成為未來增長亮點

公司於短視頻加入例如視頻紅包、30秒挑戰賽等創新功能,並通過AI等技術提升用户體驗,4Q19微視日活躍用户數環比增長80%,日均視頻上傳量環比增長70%。我們認為隨着5G網絡覆蓋增強、用户習慣養成等,短視頻市場有望高速增長。公司短視頻業務仍處於初期發展階段,但具長視頻經驗、技術、內容、流量等優勢,有機會成為未來亮點。

金融科技及企業服務保持高速增長,並仍具巨大發展空間

4Q19金融科技及企業服務收入同比加速增長38.5%,收入佔比增至28.3%,成為最主要收入來源之一。4Q19商業支付日均交易筆數超10億,月活躍賬户超8億,月活躍商户超5,000萬,用户及商户數均具規模,用户習慣培養已見成效。考慮到中國商户數量及海外巨大的市場,我們認為商户數量及應用場景均具增長空間。公司理財平台理財通資產保有量同比增長超50%,客户數目同比增長超一倍。19年公司雲服務收入達170億元人民幣,付費客户超100萬,未來可享規模效應。騰訊會議、企業微信、騰訊健康、騰訊醫典等近期表現反映公司強大的技術及流量優勢。疫情有望刺激企業微信等應用的用户習慣加速養成。金融及企業服務業務增長空間仍然巨大。

社交及其他廣告業務增長強勁,媒體廣告或仍有壓力

受惠微信朋友圈及移動廣告聯盟的廣告收入增加,社交及其他廣告業務同比加速增長37.4%至162.7億元人民幣,佔網絡廣告收入比重增至80.4%。公司於19年底成功測試將微信朋友圈人均單日最高廣告曝光量進一步增加至四條,可支持微信朋友圈廣告收入繼續增加。4Q19媒體廣告受內容排播時間的不確定性及體育賽事的轉播減少影響同比下降23.8%至39.5億元人民幣。考慮當前疫情及宏觀經濟形式或削弱居民線下消費意願,商家對廣告投放將更加謹慎,媒體廣告復甦或仍存壓力。

上調至買入評級,目標價441港元

我們調整盈利預測,預計公司20年至22年的每股基本盈利分別為11.16/14.30/18.52元人民幣,以近5年遠期市盈率均值35.6倍的20年預測市盈率進行估值,調整目標價至441港元。目標價相對現價有28.6%的潛在升幅,上調至“買入”評級。

風險提示:(一)新遊戲及海外拓展不及預期;(二)經濟增長放緩;(三)金融科技及企業業務拓展不及預期;(四)政策風險