继苹果、微软、谷歌后,美股市场第四家踏入万亿美元俱乐部的公司已呼之欲出。凭借美股时间30日盘后上涨9.86%,亚马逊当前最新股价为2055.20美元,折合总市值约为10193.79亿美元。公司因此重返万亿美元市值规模。

这亦是美股历史上首次出现四家万亿美元规模的上市公司。

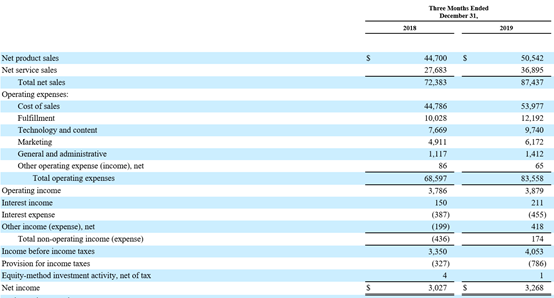

消息面上,盘后亚马逊(AMZN.US)公布去年第四季及全年业绩报告。报告显示,第四季度亚马逊净销售额为87.4亿美元,同比增长21%;净利润32.68亿美元(经稀释每股净收益6.47美元),较2018年同期30.27亿美元(经稀释每股净收益6.04美元)增长7.96%。

全年而言,公司净销售额为2805亿美元,同比增长20%;净利润116亿美元(经稀释每股净收益23.01美元),较2018年同期101亿美元(经稀释每股净收益20.14美元)增长14.85%。

而据此前FactSet统计外界预期,亚马逊的季度净利润约介乎12至29亿美元,每股净收益为4.04美元。

受业绩高出市场预期影响,亚马逊昨日常规交易时间股价仅小幅上涨0.68%并收报1870.68美元,惟业绩公布后公司股价一度大幅上涨超13%。去年年初至今,亚马逊股价累计涨幅为24.55%。

(图源:同花顺)

"最强假期"拉动业绩增长

每年第四季度,中国有双十一,美国有圣诞大促,都是剁手消费的好时光。

上个月,亚马逊宣布平台在购物季录得历史最佳销售表现,全球范围内录得数十亿订单。

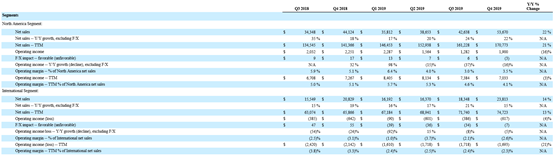

反映到分部业绩上,第四季亚马逊北美分部录得销售额536.7亿美元,同比增长22%,经营溢利率为3.5%,环比提升0.5个百分点;国际分部则录得销售额238.13亿美元,同比增长15%,但经营溢利率为负2.6%,环比扩大0.5个百分点。

(图源:公司业绩报告)

对于亚马逊而言,第四季最大的利好或莫过于北美市场经营溢利率的上升。第四季公司宣布其Amazon Fresh运送服务对所有Prime会员免费(原收费为14.99美元/月)。会员在全美超过2000个城镇在Amazon Fresh及Whole Foods Market购物均可享受免费的两小时配送上门服务。

结果该政策导致期内Amazon Fresh及Whole Foods运送订单翻倍。

去年第三季,由于为Prime会员提供免费一日送达的配送服务,亚马逊在运输及配送费用指出一度增加46%,达96亿美元,并一定程度上导致季度公司利润同比下滑26%。

第四季度,公司运输及配送费用为128.8亿美元,再大幅增加43%。而公司第四季有关一日达服务的支出预期更是高达15亿美元,同比增长近一倍。

(图源:公司业绩公告)

虽然亚马逊在配送方面支出持续增加,但第四季公司北美市场经营溢利率上升说明了亚马逊为会员提供免费一日达服务促进消费的政策大体上是可行的。

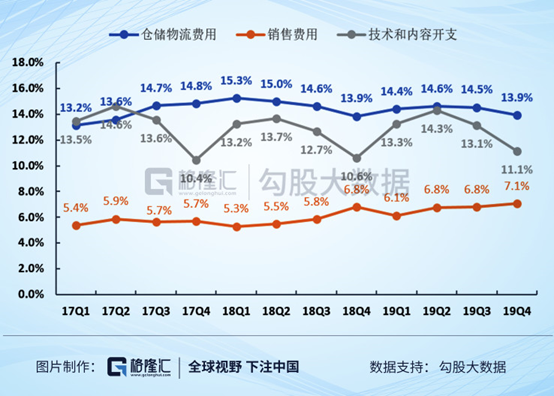

亚马逊的运营成本主要包括仓储物流费用、销售费用、研发费用和内容获取成本、管理费用和其他经营性的收入支出。当中占比最大的是履约费用(仓储物流费用)、销售费用、技术及内容开支费用。

第四季度公司履约费用为122亿美元,同比增长22%;销售费用为61.72亿美元,同比增长26%;技术及内容开支费用为97.40亿美元,同比增长27%。

(图源:公司业绩公告)

然而从费用率看,第四季履约费用率(14.5%至13.9%)与技术及内容开支费用率(13.1%11.1%)环比均有所下滑,只有销售费用率则从6.8%环比增加至于7.1%。从履约费用率看,亚马逊一日达服务产生的有关费用对公司盈利能力造成的影响已由负转正。对于亚马逊而言,这可能是较其净利润增速环比由负转正更令其欣慰的结果。

(图源:格隆汇研究院)

在财报电话会议上,公司CFO Brian Olsavsky亦透露去年以来一日送达服务"反映良好",全球范围内亚马逊已有一亿五千万付费会员,且去年第四季新增会员"高于以往任何一个季度"。一日送达正推动亚马逊会员计划发展。

另据Brian Olsavsky表示,今年第一季度,公司对一日达服务的投入成本将同比再增加约10亿美元。

至于亚马逊第四季利润取得较大增幅的主要原因则主要是由于期内产生非经营性收入1.74亿美元,而18年同期产生非经营性支出4.36亿美元。两者之间就产生了逾6亿美元的差额,从而影响了最终的净利润增幅。

云业务增速仍持续下滑

第四季,亚马逊云AWS净销售额为99.5亿美元,高于市场预估值98.9亿美元。

从营收分部上看,回顾期内公司三大分部北美分部、国际分部及AWS业务分部分别贡献了61%、27%及12%的销售额,云业务的贡献最小。但由于零售行业(线上/线下)的经营溢利率天然较低,故公司利润其实主要来自其全球领先的AWS云业务。

就经营溢利而言,AWS业务贡献的经营溢利为25.96亿美元,占同期公司总经营溢利38.79亿美元为66.9%。

但统计2018年第三季度至2019年第四季度,公司AWS业务收入同比增速正较明显下滑,增幅由46%跌至最新34%,而经营溢利的增幅(剔除汇率变动影响)则由75%下滑至18%;经营溢利率则由31.1%降至26.1%。

(图源:公司业绩公告)

故此可推断,远期而言若公司AWS业务收入及利润增幅仍持续下滑,对于整体盈利能力较依赖云业务表现的亚马逊而言,其前景亦很难说十分乐观。

至于造成AWS业务增速放缓的原因,除了公司自身比较基数增大之外,行业竞争日趋激烈亦是另外一个重要的因素。

周三微软亦率先公布了其第二财季季报,显示公司云业务收入同比增速为62%。面对竞争对手的围剿,亚马逊AWS如何有效应对将决定其未来能否延续当前的盈利能力。

就第四季现金流表现而言,公司录得滚动经营现金净流入385亿美元,同比增长25%;自由现金流为258亿美元,同比增长32.98%。

对于盈利表现较为不稳定但可持续产生自由现金流的亚马逊公司,若以企业价值(剔除货币资金)/EBITDA指标衡量,公司企业倍数为35.57X,同行业横向比较市值最大的其他上市公司,仍较低于中概电商平台阿里巴巴(38.22X)、京东(42.32X),但高于eBay(16.95X)。

故此,若以企业倍数指标衡量的话,公司目前的估值在行业并不属太高。

(图源:同花顺iFinD)

但值得一提的是,按照公司于业绩报告中给出今年第一季度业绩指引,其预期营收范围介乎690亿美元至730亿美元之间,同比增幅则介乎16%至22%;经营溢利则预期介乎30亿美元至42亿美元,去年同期则为44亿美元。公司表示,该经营溢利指引已计入了服务器使用时间变长导致折旧开支减少约8亿美元。

虽然公司并未给出其预期本季内经营溢利同比出现下降的原因,但从上文提及过去一年多AWS云服务营收/经营溢利增速持续下滑的客观事实来看,虽然当前亚马逊估值以企业倍数衡量在行业内并不算最高,但仍存在一定盈利能力下滑的风险。

而一旦其盈利能力显示有出现下滑,按此前去年第三季的经验,公司或将会出现一波杀估值。