什么是美债收益曲线?

根据美国债券种类分为:1月、2月、3月、6月、1年、2年、3年、5年、7年、10年、20年、30年,是一条绘制具有相同信用品质但不同到期日的债券的收益率曲线。所以,如果用横坐标表达美债的到期日(Maturity),用纵轴座标表示对应的收益率百分比,那么,绘制出来的曲线就成为美债的「收益曲线」。

注:每个交易日的收益率以及历史收益率均可在美国财政部网站上查询。

收益曲线的形状类型与经济预测的关联

收益曲线的形状类型主要有三种:

· 正常收益率曲线,即向上倾斜的曲线

· 平坦收益率曲线

· 倒挂收益率曲线,即向下倾斜的曲线

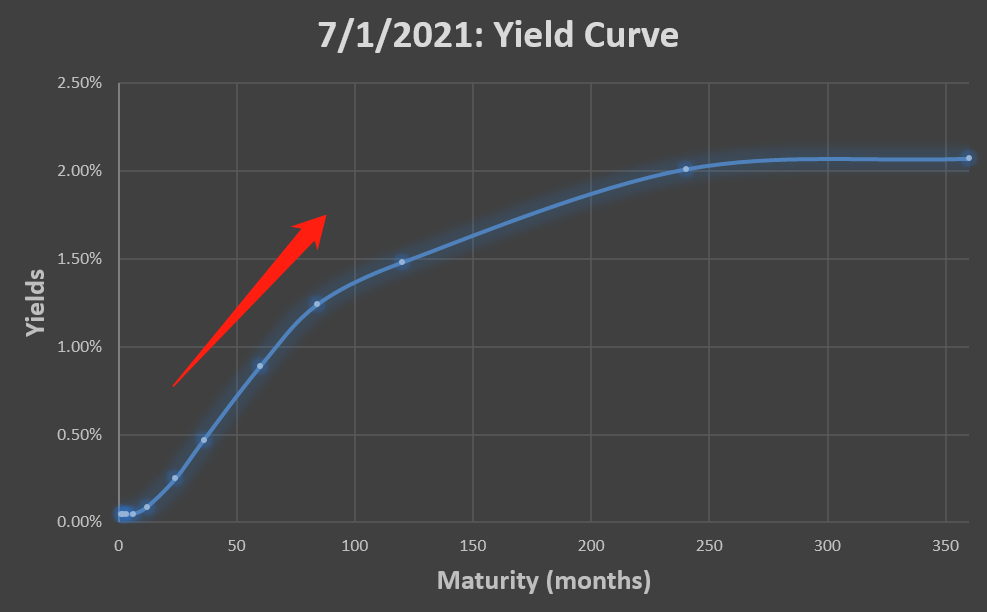

1. 正常收益率曲线:上倾型曲线

(数据来源:HowLifeUSA,2023.08.26)

(数据来源:HowLifeUSA,2023.08.26)

这种上倾型的收益曲线在美国国债投资中是最常见的。根据国债发行模式,投资者承担的时间风险越大,他们获得的回报也越高。因此,长期利率通常高于短期利率。

正常形状的上倾型国债收益曲线通常表示市场对未来经济增长的乐观态度。较短期限的国债收益率低于较长期限的国债收益率,这可能暗示著市场预期未来经济将保持增长,并可能导致利率上升。

此外,还可能有其他方面的经济预测:

· 通胀预期:较长期限的美债收益率高于较短期限的美债收益率,这 可能意味著市场预期未来的通胀压力将增加。通常情况下,经济增长和通胀之间存在一定的正相关关系。

· 货币政策预期:较长期限的美债收益率较高,这可能表明市场预期美联储可能会在未来提高利率。美联储通常会通过提高短期利率来应对通胀压力和经济过热的迹象。

· 借贷条件和风险偏好:可以提供有关借贷条件和市场风险偏好的一些资讯。较长期限的美债收益率较高,可能反映了市场对未来风险的一定程度的担忧。此外,较短期限的美债收益率较低,可能反映了市场对短期内的经济稳定性和低风险偏好的需求。

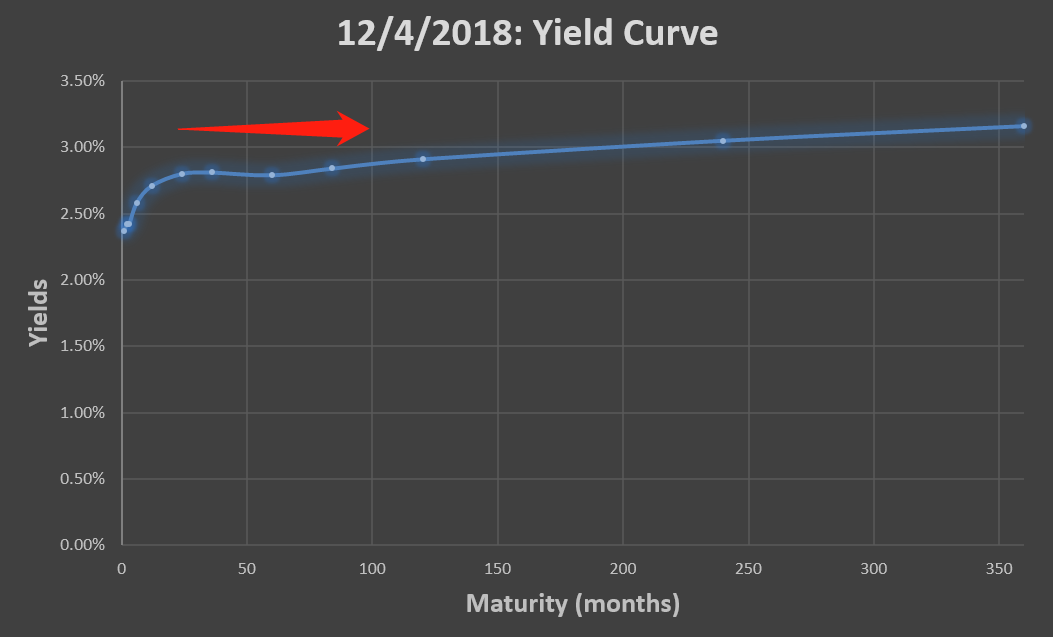

2. 平坦收益率曲线

(数据来源:HowLifeUSA,2023.08.26)

(数据来源:HowLifeUSA,2023.08.26)

平坦形状的美债收益曲线通常暗示市场对未来经济增长的预期较为保守。在平坦的收益曲线中,较短期限和较长期限的国债收益率相差不大,这可能意味著市场对经济增长的预期较为平稳或不确定。

其他经济预测:

· 通胀预期:由于较长期限和较短期限的国债收益率相差不大,市场可能预期未来的通胀压力相对较低。

· 货币政策预期:当收益曲线趋于平坦时,市场可能预期央行将维持当前的利率水准和货币政策立场,暗示经济没有明显的需求或通胀压力。

· 借贷条件和风险偏好:可能反映市场中的风险偏好较为谨慎。由于较长期限和较短期限的国债收益率相差不大,这可能表明市场对风险的关注度较高,投资者可能更倾向于保守的投资策略。

3. 倒挂收益率曲线,即向下倾斜的曲线

(数据来源:HowLifeUSA,2023.08.26)

(数据来源:HowLifeUSA,2023.08.26)

这时,短期国债收益率高于长期国债收益率,也可以理解为「利率倒挂」。

倒挂形状的美债收益曲线通常被视为经济衰退的先兆或警示信号。通常情况下,较长期限的美债收益率低于较短期限的美债收益率,这可能暗示市场对未来经济衰退的担忧较高。这种形状的曲线表明投资者对短期经济前景较为悲观,并可能预期未来需要降低利率以刺激经济。

此外,还可能反映市场对未来降息的预期以及存在避险需求。由于倒挂形状中较长期限的美债收益率低于较短期限的美债收益率,这可能意味著市场预期央行会在未来降低利率,以应对经济下行风险。资者可能倾向于购买较长期限的美债,导致其收益率下降,以避免风险资产或股票市场的潜在风险。

为什么利率曲线会发生倒挂?怎样跟踪?

经济不确定性增加时,例如对降息预期、贸易战、全球经济放缓、地缘政治风险等因素的担忧,投资者倾向于购买长期国债国债。这会导致较长期限的国债需求上升,推动其价格上升,收益率下降。相对而言,较短期限的国债需求相对较低,导致其收益率相对较高,最终发生倒挂。

发现美国国债收益率曲线能够预测经济衰退的经济学家坎贝尔·哈维(Campbell Harvey)的模型显示,当3个月期美债收益率高于10年期美债收益率的时间超过3个月时——被视为正式出现倒挂——经济衰退就会随之而来。

哈维表示,到2024年1月为止,这两种债券的收益率已经正式倒挂了12个月。美国过去四次经济衰退前债券收益率曲线倒挂的平均时间为13个月,这意味着经济衰退可能即将来临。

除了可以每日查看收益率曲线的形状(正常、平坦、还是倒挂),我们还可以通过计算长期国债与短期国债的差值来跟踪。比如,可以是10年期国债(10 Year Bond Yield)代表长期国债,而使用3月期国债(3 month Bond Yield)来代表短期国债,从而监测两者的差值是否小于0。计算公式:Yield Difference = 10 Year Bond Yield – 3 month Bond Yield。若小于0,则可以认为倒挂出现了。

如何利用收益曲线进行经济预测和风险管理

1. 观察长期利率与短期利率之间的差异,监测收益曲线的变化。

正常情况下,长期利率应该高于短期利率。如果出现倒挂曲线,可能预示著经济衰退的风险增加。这可以作为一个经济衰退的先兆,但并不是绝对的指示器。

2. 根据收益曲线的形状,调整投资组合中的避险资产比例。

在经济衰退或不确定性增加的情况下,增加持有相对安全的避险资产(如国债)的比例,以降低投资组合的风险。

3. 利率敏感性管理,调整投资组合中的固定收益资产持仓。

在利率上升的预期下,减少对敏感于利率变化的长期固定收益资产的持仓。

4. 利用不同期限之间的利差进行交易。

例如,如果预计利率将下降,可能会选择投资较长期限的债券,以获得更高的回报。