本文来自格隆汇专栏:中金研究 作者:刘刚 李赫民

国庆期间,以美债利率为代表的海外市场波动较大,中金研究梳理了全球资产表现和交易主线、主要经济数据、以及重要事件,供投资者参考。

摘要

一、资产表现:美债利率快速上冲,美元走强;黄金与原油大跌,全球市场承压

国庆期间最大的变化是10年美债快速上行,一度逼近4.9%,并带来一系列连锁影响,如美元走强,黄金和原油大跌;全球股市也普遍承压,但美股反而体现韧性。

►美债利率快速上行、且与美元同步走强。拆解看,美债利率上行主要为实际利率和期限溢价驱动,背后反映的是经济韧性和债券供给增加导致的风险溢价,而非通胀和加息路径改变,即非higher而是longer。此外,美元与美债同步走强,历史也并不多见,意味美国国内和海外美元流动性都在收紧,这对新兴影响通常更大。

►原油大跌,回吐9月以来升幅。此前油价更多因供给因素大升,并成为推动美国8月CPI反弹和利率走高的源头之一,但国庆期间油价走势逆转,大幅跌至8月末水平,说明单纯因供给因素驱动的持续性存疑,也有助于缓解部分价格和利率压力。

二、经济数据:职位空缺率、非农就业、ISM PMI,多数好于预期

国庆期间公布的主要经济数据好于预期,也成为助推利率走高的主要理由。例如,8月JOLTS职位空缺率抬升至5.8%,结束此前连续3个月的下行。9月ISM制造业PMI连续第4个月继续抬升;虽仍处收缩区间,但已为去年11月以来最高;服务业PMI小幅回落但仍存韧性,方向上与制造业PMI的底部改善相反。这也印证了美国经济本轮“滚动式放缓”的特征。未来财政扩张受限和高利率环境下的私人部门紧信用,都可能使得需求大方向还是放缓,只不过时点和节奏被延后。

9月非农就业33.6万人大超预期,但进一步看,其实对解决通胀是好事,即越来越多人卷底薪工作,体现为薪资降温,这也使得通胀和加息路径没有被改变。

三、重要事件:美国汽车行业罢工仍在继续、政府关门暂时避免、众议院议长被罢免

►联合罢工仍在继续,至今已持续3周。目前依然存在分歧,但相比对车企甚至汽车行业的影响,此次罢工对整体经济影响有限、对通胀扰动也相对可控。

►政府关门暂时避免,短期临时支持法案通过可延长政府资金至11月中旬。相比债务上限,政府关门的直接影响并不显著;目前延长到11月中可以保证11月FOMC会前经济数据如期披露。

►美国众议院议长麦卡锡被罢免,新任议长计划于本月11日投票选出。大选年临近的政策变数值得关注。

国庆假期期间,以美债利率为代表的海外市场波动明显,经济数据和重要事件也较为密集,对未来全球市场和资产走势都可能产生较大影响。中金研究梳理了假期期间全球资产表现、主要经济数据、以及重要事件的最新变化,以供投资者参考。

正文

一、资产表现:美债利率快速上冲逼近4.9%,美元走强;黄金与原油大跌,全球市场承压

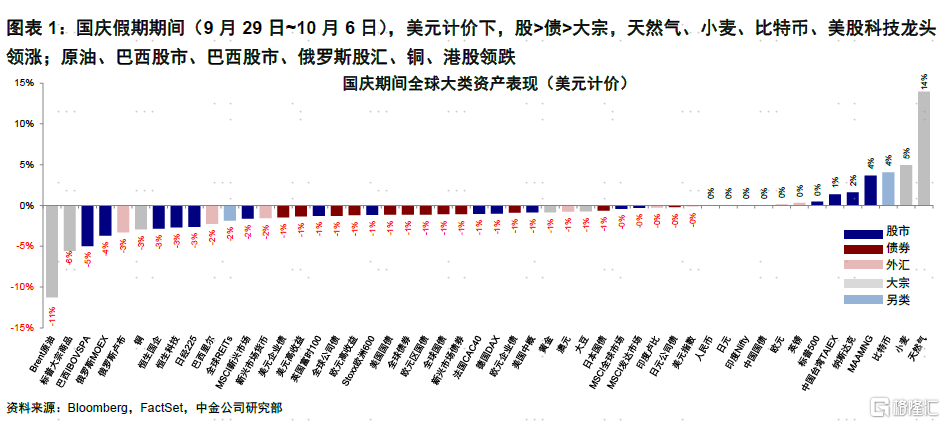

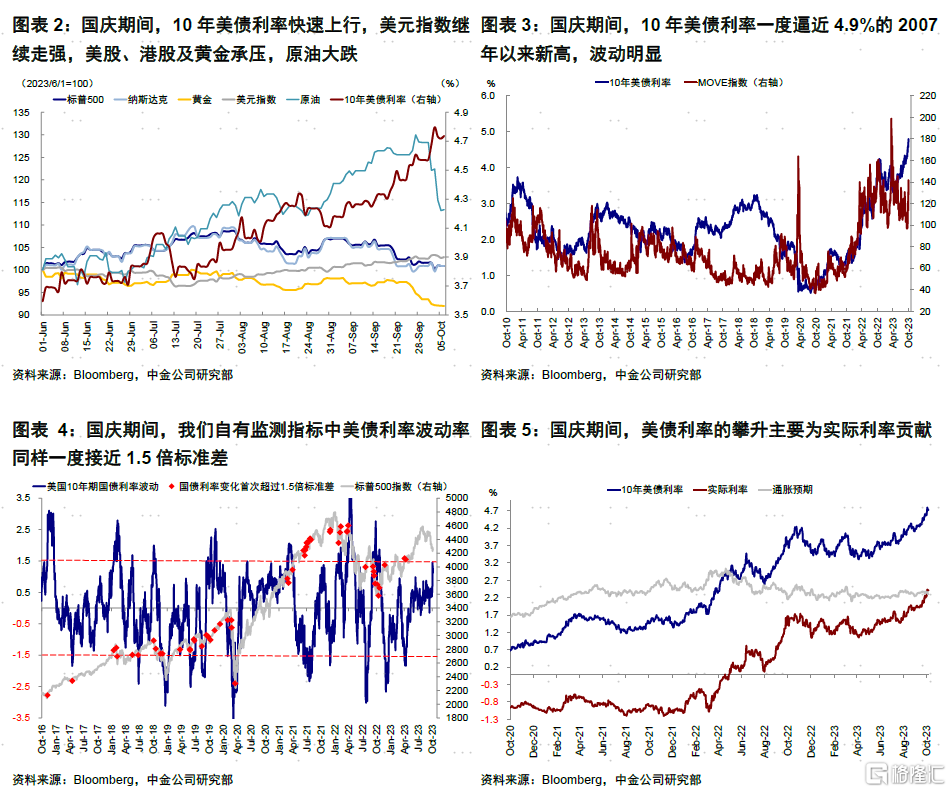

国庆期间全球市场最大的变化便是10年美债利率快速上行,一度逼近4.9%,为2007年以来新高。这一快速上冲大超市场预期,并给全球市场和资产带来一系列影响,如美元指数走强并突破107,黄金持续走低一度跌至1819美元/盎司;Brent原油跌至84美元/桶的8月末以来新低;全球股市也普遍承压,尤以新兴市场跌幅较大(如巴西股市跌5%、恒生国企及恒生科技大跌3%;相反美股还有一定韧性,周五非农数据推动美股反弹使得标普500整体收升0.5%,纳斯达克上升1.6%,科技龙头MAAMNG更是大升3.6%)。

整体来看,国庆假期期间(9月29日~10月6日),美元计价下,股>债>大宗,天然气、小麦、比特币、美股科技龙头领升;原油、巴西股市、俄罗斯股汇、铜、港股和日本股市领跌。这其中,特别值得强调的变化为:

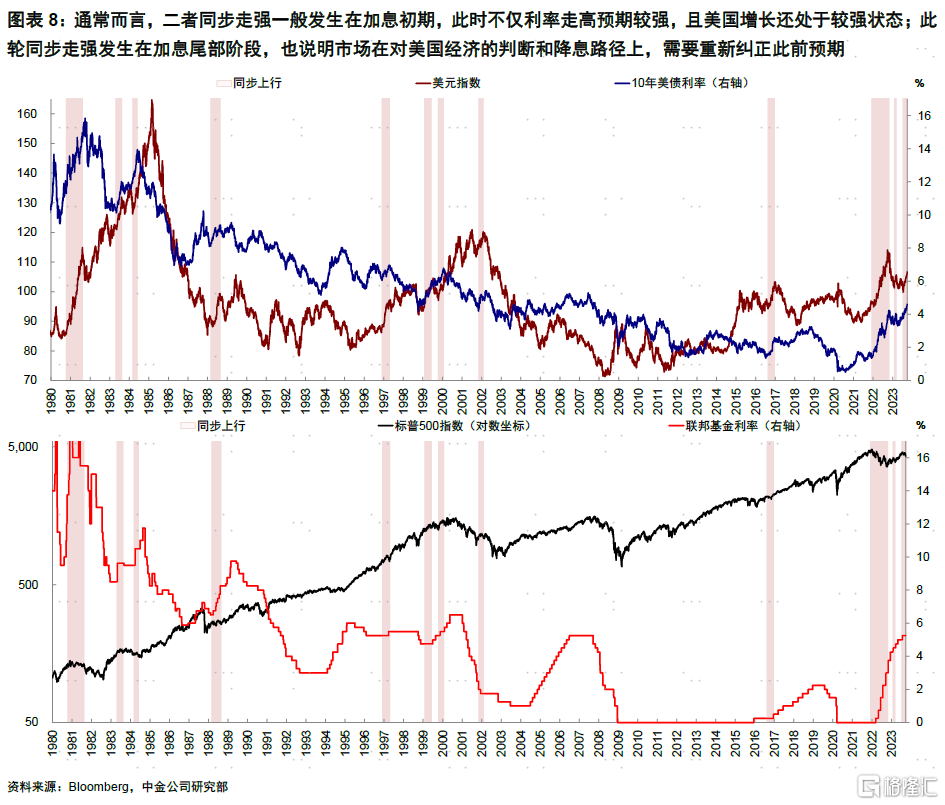

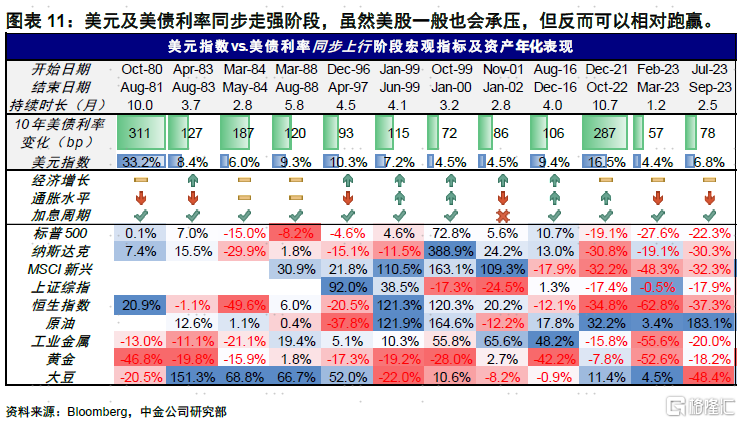

►美债利率快速上行且与美元同步走强,历史上并不多见。9月初以来,尤其是进入10月后的国庆假期期间,以10年美债为代表的美国长端国债利率快速上行,从假期前4.57%继续攀升并一度逼近4.9%的2007年以来新高,波动明显。衡量美债波动率的MOVE指数一度抬升至超140,为今年3月中旬银行危机后高点;中金研究自有监测指标中美债利率波动率也接近1.5倍标准差,同样也是2022年4月以来新高。

通过两种方法拆解可发现,近期美债利率上行主要为实际利率和期限溢价驱动。1)实际利率+通胀预期:国庆期间,10年美债利率先升后降,周五非农数据公布后再度跳升。整体来看,10年美债利率假期期间抬升23bp,其中实际利率贡献25bp、通胀预期反而回落-2bp。这表明,美债利率上行更多反映的是美国经济增长的韧性,而非通胀大幅走高的风险。

2)利率预期+期限溢价:期限溢价(term premium,投资者持有长端国债所需要的风险补偿)9月末转正并于假期期间进一步升至0.3%的本轮加息周期新高,利率预期则基本持平在4.5%附近),这说明投资者对未来加息预期的定价并未走高,更多因为持有长久期国债所需要的风险补偿增加,即并非higher而是longer,这与美联储9月FOMC所传递的信息一致,近期CME利率期货隐含的加息预期也没有大幅抬升,预计11月不加息概率73%、12月不加息概率58%、明年6月降息概率35%,与节前基本一致。投资者之所以需要更多的风险补偿,一方面是因为未来降息路径延后的不确定性重新定价有关,另一方面也与美国财政部发债激增导致债券供给增加有关。

除此之外,在美债利率走高的同时,美元也同步走强,这其实在历史上也并不多见。假期期间,美元指数一度突破107,为2022年11月以来新高。回顾来看,二者同步走高是2022年加息初期(《当美元和美债利率同升》),以及2016年底和2017年初上一轮加息初期,再往前就要追溯到1999年和上世纪80年代了。美元和美债利率同时走强意味着美国国内和海外美元流动性都在收紧,体现为内部金融条件收紧、外部汇率交叉互换走高与国外官方机构在美联储存托证券规模的减少,这对于美元定价的资产和新兴市场都是不利的,但相比之下,虽然美股也会承压,但反而可以相对跑赢。

►原油大跌,回吐9月以来升幅。此前油价更多因供给因素的推动大升,并成为推动美国8月通胀反弹的主要原因,但国庆期间原油价格持续逆转此前势头,大幅跌至84美元/桶,为今年8月末以来新低,主要原因包括:

1)OPEC+未超预期修改减产计划。10月4日OPEC+联合部长级监督委员会建议OPEC+成员维持当前石油减产政策不变。沙特重申将7月开始的日均100万桶的自愿削减石油产量措施延长至今年底,俄罗斯也宣布将继续延长日均30万桶的供应量措施至今年底。2)俄罗斯解除柴油管道出口禁令。10月6日,俄罗斯政府新闻机构表示俄罗斯将解除管道柴油出口禁令。3)美国能源署公布的周度数据显示成品油消费超预期下降,库存增幅远超预期。10月4日,美国能源资讯署周三公布最新原油和成品油库存数据显示,由于出口需求强劲,上周美国原油库存降至今年以来的最低水准,而由于需求疲软,汽油库存增幅远超预期,为2022年以来最高。

二、经济数据:JOLTS职位空缺率、就业数据、ISM制造与服务业PMI;除ADP外,均好于预期

国庆期间,海外市场公布的主要经济数据包括美国的就业数据(JOLTS职位空缺率、9月非农和ADP就业)、以及9月ISM制造与服务业PMI。整体来看,多数均好于预期。

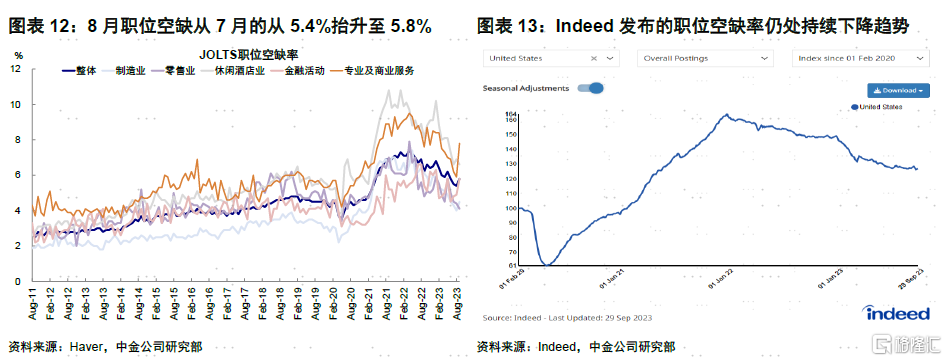

►JOLTS职位空缺率(10月3日):8月JOLTS职位空缺率961万人,高于前值和预期。8月职位空缺从7月的883万人抬升至961万人(预期882万人),使得职位空缺率从5.4%抬升至5.8%,结束此前连续3个月的下降。分行业看,零售业、休闲酒店业、金融业职位空缺率继续回落,制造业、专业及商业服务业抬升明显。8月职位空缺率受上述部分行业影响抬升,助推了美债利率的上行。不过,考虑到数据调查回复率仅30%,还需要更多数据确认是否趋势逆转(Indeed发布的职位空缺率仍处持续下降趋势)。

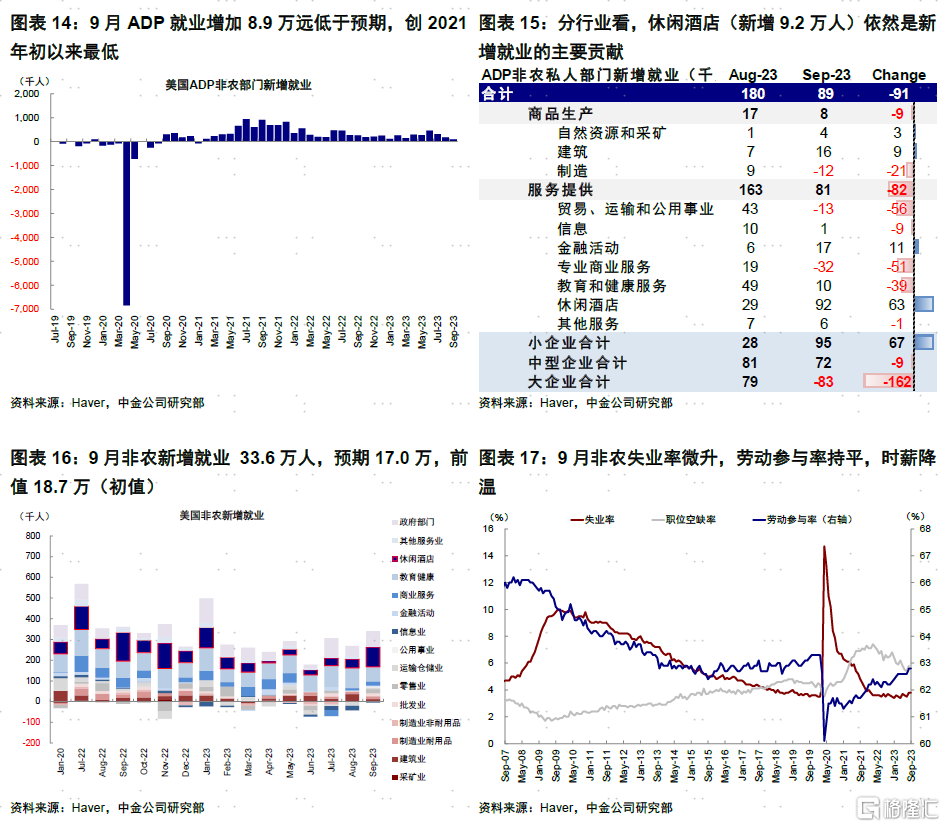

►就业数据(非农10月6日;ADP就业10月4日):9月非农新增就业33.6万人,大超预期且高于前值;但9月ADP就业则低于预期,与非农再度背离。假期尾声公布的9月非农数据大超预期(9月33.6万人,预期17.0万;修正后前值22.7万);失业率微升,劳动参与率持平,时薪降温。分行业看,服务业仍是新增就业主力,其中休闲酒店新增5.2万人。中金研究认为本次非农就业超预期体现美国增长韧性,所以强化近期因经济强、降息时间推迟以及高利率要更久(longer)的预期。但进一步看,这其实对于解决通胀是好事,即越来越多人出来“卷”底薪工作,这个局面也使得通胀和加息路径没有被改变,加息路径而非更高(higher)。

相比非农,9月ADP就业仅增加8.9万,远低于预期的15万人,创2021年初以来最低,再次与非农背离。分行业看,休闲酒店(新增9.2万人)依然是新增就业的主要贡献;分企业类型看,小企业是主要贡献(新增9.5万人)。

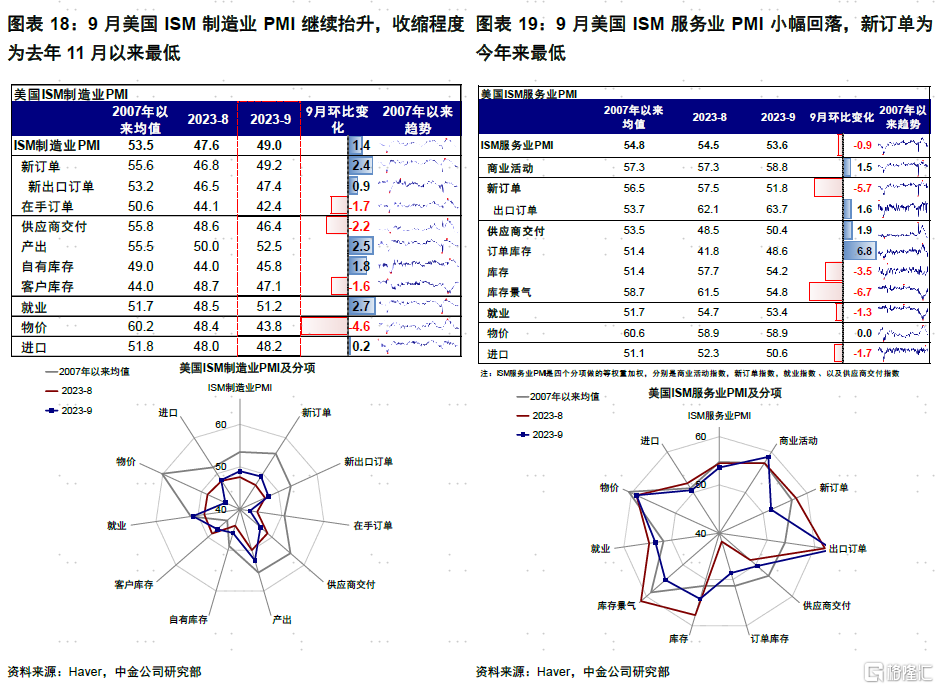

►ISM制造业PMI(10月3日):9月ISM制造业PMI连续第4个月继续抬升;虽仍处收缩区间,但已为去年11月以来最高。9月美国ISM制造业PMI升至49.0(预期47.0,8月47.6),新订单、产出、自有库存、就业均抬升(值得注意的是,就业今年5月以来重回扩张区间、产出自上个月重回扩张区间后继续抬升);相反,供应商交付、客户库存与物价回落。

►ISM服务业PMI(10月4日):9月ISM服务业PMI小幅回落,新订单为今年来最低。9月ISM服务业PMI 53.6(预期53.5,8月54.5),表明服务业仍存韧性,但方向上与制造业PMI的底部改善相反。分项来看,商业活动、供应商交付抬升,但就业回落、新订单大幅回落至今年来新低。本轮周期美国经济一个最大特点是呈“滚动交替式”下滑,不同增长部门间存在“时间上”的明显错位(如制造业PMI处于收缩区间但有所修复、而服务业PMI仍位于扩张区间但回落),不同错位导致的看似表面上的增长强并不妨碍整体放缓(《中美周期能否再度共振?》)。中金研究认为当前美国服务业虽然仍存韧性,但低收入人群储蓄去年底已经耗尽,会推动更多人进入就业市场压低工资,这与9月非农新增就业多,而薪资下滑所呈现的趋势一致。

三、重要事件:美国汽车行业罢工仍在继续、政府关门暂时避免、众议院议长被罢免

国庆假期期间,海外市场值得关注的重要事件分别有,美国三大车企联合罢工、美国政府关门问题、以及众议院议长被罢免。具体来看:

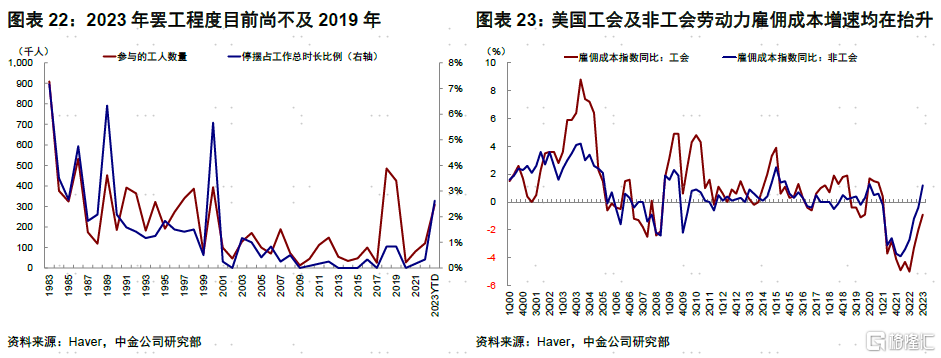

►联合罢工仍在继续,至今已持续3周。本轮罢工是由美国汽车工人联合会(UAW,United Auto Workers)组织的首次针对三大车企(福特、通用汽车与斯特兰迪斯)的联合罢工行动。罢工于2023年9月15日开始,已持续3周。三大车企合计雇佣的UAW成员约14.6万名,占美国汽车制造业全部工人的56% 。本次采用“滚动罢工”策略,即工人在不同时间和工作地点上轮流进行有计划的罢工,涉及到的员工有2.52万名,占三大车企全部14.6万UAW成员的17%。根据目前准备的8.25亿美元罢工基金测算,预计可支撑上述全部14.6万名UAW成员11周全面罢工;由于本次采取的是滚动罢工,所以可支撑的时间会更长。

本轮罢工直接原因是工会与企业薪酬谈判失败;UAW已从加薪40%妥协至30%,但车企表示加薪的成本压力依然较高。UAW与三大车企每四年更新一次劳动合同,此前合同于9月14日到期。针对新合同,UAW提出在高通胀及车企存在较高利润的情况下,要求为工会成员加薪40%,其中签订合同时立刻加薪20%,且未来四年每年加薪5%(当前加薪幅度已由40%妥协至30%)。UAW主席费恩透露,数轮谈判后,三大车企给出的条件分别为:福特同意加薪20%、通用汽车加薪18%、斯特兰迪斯加薪17.5%;三大车企都同意给予加班费,但均拒绝缩短工作时长要求。对三大车企来讲,当前劳动力成本较未加入工会的竞争对手及外国传统制造商已经更高;同时,三大车企称他们转型生产电动汽车的战略规划需要投入数十亿美元进行再投资,利润空间恐不足以支持工人的升薪要求。

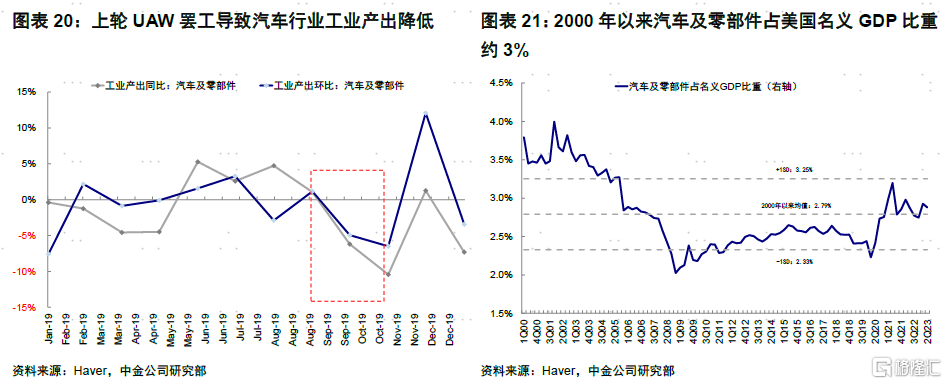

相比对车企甚至汽车行业的影响,此次罢工对整体经济的影响可能有限。上一轮UAW大规模罢工发生在2019年9月15日至2019年10月25日,持续达40天。当时UAW组织通用汽车4.8万名工人罢工,导致通用汽车所有美国工厂停工,损失了近30亿美元的利润。相比之下,本轮罢工虽然是UAW针对三大车企同时进行的罢工行动,但当前罢工人数及持续时间都不及2019年。此外,由于汽车行业在美国经济中占比较低(汽车及零部件占美国名义GDP比重约3%,对美国实际GDP同比的贡献2000年以来的均值为0.07%),因此对经济影响可能相对有限。

对通胀扰动相对可控。当前美国通胀压力主要来自服务型消费(尤其是休闲酒店,商品通胀已大幅缓解),且汽车就业人数占整体就业仅为0.8%。从薪酬和通胀影响角度,当前耐用品制造业的时薪增速同比为4.4%,上述占比0.8%的工人薪酬如果首年上升20%,将贡献非农总薪酬1.6ppt。但考虑到当前商品消费整体趋弱,这部分薪酬上升未必完全转嫁给消费者进而推升CPI。如果上述薪酬升幅中有一半转嫁给消费者,新车价格未来一年上升10%(CPI中权重为4.3%),对CPI的贡献为0.43ppt(相比当前市场共识预计2024年底2.3%的CPI,可能抬升至2.7%)。

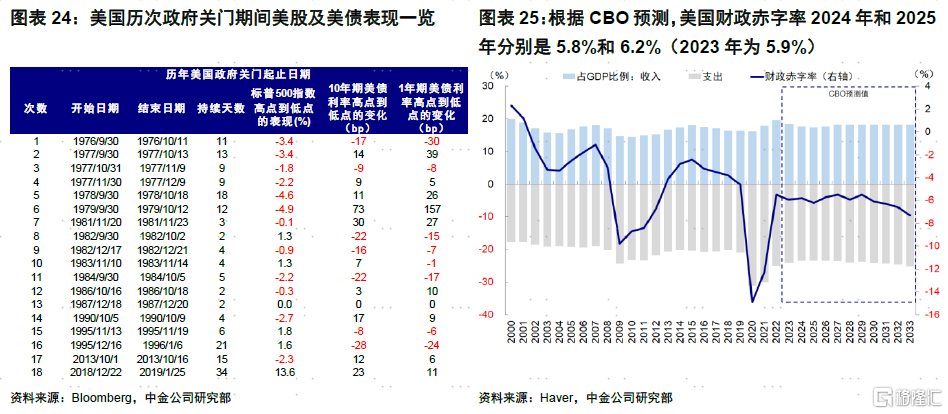

►政府关门暂时避免,短期临时支持法案通过可延长政府资金至11月中旬。为避免政府关门,9月30日,美国国会批准一项短期临时支出法案,该法案将政府资金支出延长45天至11月17日。该法案包括160亿美元拜登政府寻求的救灾资金,但不包括众议院共和党保守派此前要求的大幅削减联邦开支、加强边境管控的条款,也不包括民主党寻求的为乌克兰提供更多援助的内容。

美国新财年每年10月开始,新财年支出法案如若无法通过,政府将会被迫“关门”。美国政府财年是从每年的10月1日到次年的9月30日。因此在新财年到来前,国会需要:1)在预算上形成决议(Budget Resolution),2)然后通过一系列的具体法案(Appropriation Bill)给政府拨款。每一年新的预算决议不是必需的,原则上可以延续使用此前通过的预算框架;但如果支出法案到期之后无法得以通过对新一财年或者过渡性的短期临时支出法案的话,政府就会面临“无钱可用”的状态,及所谓的需要启动“关门”程序。

关门期间非必要职能部门的雇员会被要求休假,但不会裁员;关门期间雇员工资暂停发放,重新开门再获补偿。关门一周平均对实际GDP拖累0.1ppt。政府关门期间,非必要职能部门的联邦雇员会被要求休假,但不会被裁员,只有与政府签订合同的私营机构员工可能面临临时裁员风险。针对薪资问题,2019年时任总统特朗普签署了《政府雇员公平待遇法案》(Government Employee Fair Treatment Act),保证联邦雇员在政府关门结束后可以领回期间失去的薪水(期间休假或仍需工作的政府雇员)。针对政府关门对增长的潜在拖累,参考2013及2018年历史经验(CEA及CBO测算),平均一周关门对美国实际GDP季度增速折年拖累约0.1ppt。

相比债务上限,政府关门的直接影响并不显著;目前延长到11月中可以保证11月FOMC会前经济数据如期披露。回顾历史经验,政府关门期间,美股、美债、美元及黄金表现升跌不一,并无明显规律。政府关门会影响部分关键经济数据的披露,如非农、CPI、GDP等。但当前至11月中旬临时支出法案的通过可以保证在美联储11月FOMC(11月1日)前美联储依然可以获取上述关键数据作为决议依据。此外相比政府关门本身,财政等相关政策不确定性更值得关注。

►美国众议院议长麦卡锡被罢免,新任议长计划于本月11日投票选出。就在9月末众议院议长、共和党人麦卡锡(Kevin McCarthy)通过了一项避免政府关门的临时支出法案后,10月4日众议院以216票比210票的投票结果罢免了麦卡锡(全部民主党人+8名共和党人投出赞成票),此次罢免为美国国会历史上第一次。共和党人计划于本月11日投票选出新任议长,但在此之前,共和党众议员麦克亨利(Patrick McHenry)被任命为临时议长。考虑到当前的临时拨款法案仅能支撑政府支出至11月中,新任议长就未来支出问题在两党甚至党内(与共和党内的自由派)的协调仍面临一定挑战。

https://www.reuters.com/markets/commodities/opec-panel-unlikely-tweak-policy-saudi-keeps-oil-cuts-sources-2023-10-04/

https://www.bloomberg.com/news/articles/2023-10-06/russia-lifts-diesel-export-ban-for-its-oil-producers

https://www.wsj.com/business/energy-oil/u-s-oil-inventories-fall-gasoline-stockpiles-surge-higher-b37754b

https://www.nytimes.com/2023/09/19/business/economy/uaw-strikes-gm-ford-stellantis.html

https://www.fox2detroit.com/news/how-long-could-the-uaw-strike-heres-how-much-strike-pay-the-union-has-saved

https://apnews.com/article/uaw-strike-ford-gm-stellantis-contract-offers-5dd4dee2056b7efe06d2a55433d8d13a

https://www.wsj.com/articles/gm-pumps-more-money-into-evs-picks-michigan-for-big-investment-11643126418

https://www.wsj.com/articles/uaw-nixes-symbolic-ceo-handshakes-as-auto-industry-labor-talks-begin-d605fecb?mod=article_inline

https://www.wsj.com/politics/policy/congress-stopped-a-shutdown-but-fights-on-ukraine-border-intensify-cee73161

https://www.wsj.com/politics/house-democrats-could-decide-kevin-mccarthys-fate-74de00ad

https://www.reuters.com/world/us/mccarthy-says-he-thinks-he-will-survive-leadership-challenge-us-house-2023-10-03/

注:本文摘自中金研究于2023年10月7日已经发布的《国庆期间海外市场动态与交易主线》报吿,分析师:刘刚 S0080512030003;李赫民 S0080522070008