总结

- 雪佛龙是一家优质的公司,继续表现得非常好,将其资本支出安排在机会主义时期。

- 该公司拥有令人难以置信的独特资产组合,将使产量增长。

- 尽管有这种实力,但该公司的交易估值需要高两位数的长期价格,历史表明这不太可能。

- 即使在这种情况下,我们也觉得石油行业还有更多有趣的机会。

大卫·麦克纽

雪佛龙(纽约证券交易所代码:NYSE:CVX)的股价表现非常好,将其市值推高至3600亿美元。该公司还看到其股权成为知名投资者伯克希尔哈撒韦公司(纽约证券交易所代码:BRK.A) (NYSE:BRK.B) 投资组合,占其股票投资组合的 9.2%,持有该公司 8.8% 的股权。

雪佛龙持续财务业绩

雪佛龙在财务上继续表现得非常好,凸显了其实力。

雪佛龙投资者介绍

雪佛龙财务业绩 - 雪佛龙投资者介绍

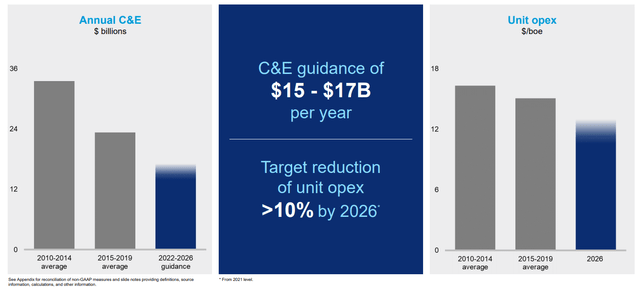

该公司已大幅降低其资本支出计划,2022-2026 年的指导约为 150 亿美元。这比该公司之前的资本支出范围大幅减少,尤其是在2010年代初,随着公司追求增长,这一数字超过300亿美元。

该公司的目标是持续降低成本,到2026年将单位运营支出降低>10%。这将使单位运营支出略低于12美元/桶,此后有可能继续增长。

雪佛龙低碳调整

雪佛龙正在继续改造其低碳业务,尽管能够转换其业务存在重大风险。

雪佛龙投资者介绍

雪佛龙低碳 - 雪佛龙投资者介绍

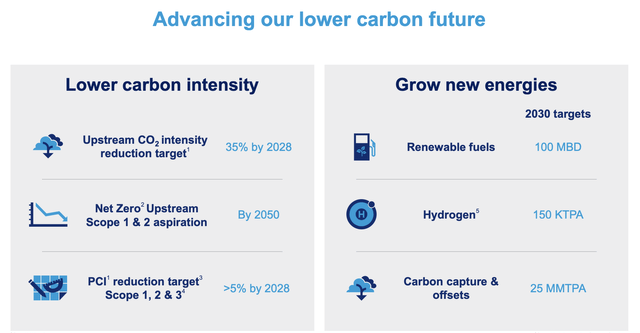

雪佛龙正在继续调整其业务以适应低碳环境,但主要是通过减排,到2028年将二氧化碳排放量减少35%。该公司确实有2030年的新能源目标,包括每天10万桶的可再生能源燃料,15万吨/年的氢气和每年2500万吨的碳捕获。就新能源环境的目标而言,这是相当小的。

如果市场发生重大变化,这可能会严重损害公司提供持续股东回报的能力。

雪佛龙成长

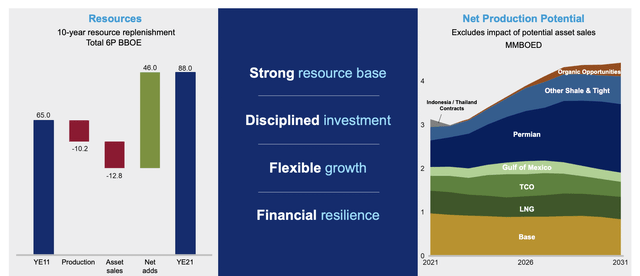

该公司的增长潜力在于其令人印象深刻的资产组合,拥有近900亿桶的6P资源。

雪佛龙投资者介绍

雪佛龙成长 - 雪佛龙投资者介绍

该公司的产量约为300万桶/天,到2030年预计将增长到400多万桶/天。预计大部分增长将来自该公司对二叠纪盆地的关注,该盆地的产量将达到100万桶/天以上。这是低风险生产,为公司带来了丰厚的利润。

我们预计公司的增长能够继续下去。

雪佛龙财务业绩

该公司从这一现金流中获得的财务业绩令人印象深刻,但该公司仍然需要证明其估值的合理性。

雪佛龙投资者介绍

雪佛龙财务业绩 - 雪佛龙投资者介绍

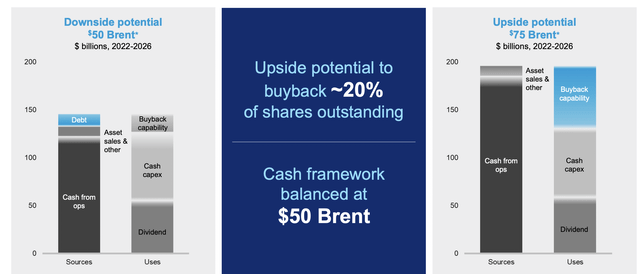

该公司预计,从2022年到2026年,FCF约为700亿美元(年化140亿美元),可用于股东回报。布伦特原油价格为75美元/桶,预计现金流潜力将接近1200亿美元(年化240亿美元)。对于一家市值3600亿美元的公司来说,这两个数字都不是特别令人印象深刻(FCF年收益率分别为4%和7%)。

该公司的现金流框架平衡在50美元布伦特,这很好看,但该公司需要接近1000亿美元的布伦特平均收益才能产生两位数的股东回报,使其成为一项有价值的独立业务。鉴于市场的历史趋势以及钻探价格在60-70美元/桶受到大力激励的事实,我们发现价格不太可能在这么长时间内保持那么高。

我们的观点

雪佛龙是一家非常强大的公司,不能保证该公司将继续跑赢大盘。该公司以在资本配置方面做出明智的决策而闻名,其适时的2010-2014年巨额资本计划使其能够比大多数公司更了解石油低迷。尽管如此,该公司仍存在重大风险。

该公司的交易估值很高。那是因为它的安全性。但我们认为,证明其估值合理性所需的价格,尤其是在当前的利率环境下,不太可能使该公司目前被抛售。

投资风险

我们投资面临的最大风险是,如果长期原油价格平均接近100美元/桶,雪佛龙将具有更大的潜力,特别是如果它设法增加产量。这个级别的公司可以轻松产生两位数的回报。然而,即使在这种情况下,我们也看到了市场上更好的资本部署机会,这使得雪佛龙对现金的使用更糟糕。

结论

雪佛龙拥有独特而令人兴奋的资产组合,该公司的资本计划继续保持令人难以置信的智能。我们预计该公司将能够产生大量现金流,并利用这些现金流来维持其股息和机会性回购股票。回购是公司计划的重要组成部分。

然而,该公司确实存在其估值大幅上升的风险。其股价已从低点上涨了一倍多。该公司以目前的估值产生两位数股票奖励的能力依赖于近100美元/桶的长期油价,我们认为该公司不太可能达到这一水平。