据北交所官网信息,北京证券交易所上市委员会定于2022年10月19日上午9时召开2022年第54次审议会议,本次会议将审议福建国航远洋运输(集团)股份有限公司(以下简称“国航远洋”)的IPO事项。

国航远洋曾于2015年8月4日起在全国中小企业股份转让系统挂牌,挂牌主办券商为光大证券,证券简称为“国航远洋”,证券代码为“833171”。

公司目前仍属创新层,本次冲刺北交所,其主办券商由光大证券变更为兴业证券。

国航远洋主要从事国际远洋、国内沿海和长江中下游航线的干散货运输业务,公司业务以航运为主,以船舶管理、商品贸易等相关业务为辅。

来源:招股说明书

本次拟募集12.53亿元资金,其中12.1亿元用于干散货船舶购置项目,4300万元用于补充流动资金。

(募集资金用途,招股说明书)

截至2022年6月30日,公司的控股股东为王炎平,其直接持有公司17606.7543万股,占公司总股本的比例为39.62%,通过其控制的畅海贸易和开元贸易分别间接控制公司546.05万股和454.26万股,占公司总股本的比例分别为1.23%和1.02%;实际控制人为王炎平、张轶和王鹏,三人合计直接和间接控制公司30056.389万股,占公司总股本的比例为67.63%。

(公司股权结构,招股说明书)

1.毛利率波动大

近年来,国内干散货运力总体呈现增长趋势。据统计,截至2021年末,境内沿海干散货船舶总计2235艘,干散货运力总计7494万载重吨,自2012年末以来复合增长率分别为3.65%和4.74%。

2020年,在国内沿海前20大干散货船船东中,排名前8大干散货船船东的运力规模合计占沿海省际运输干散货船舶总运力的27.42%,行业内企业数量众多,但规模普遍偏小、抗风险能力较弱。

报吿期内,国航远洋按照船舶年度运营时间加权平均得出的自营干散货船舶数量分别为18.08艘、18.00艘、18.83艘和9.00艘,运力规模分别为117.48万吨、116.18万吨、126.43万吨和61.97万吨。

截至2022年6月30日,公司拥有的自营干散货船舶总数量为18艘,总运力为123.94万吨。

2019年至2022年1-6月,国航远洋的营业收入分别为9.01亿元、6.95亿元、14.39亿元和5.53亿元,相对应的归母净利润分别为2882.15万元、-7454.83万元、3.68亿元和1.28亿元,公司收入和利润均呈现较大的波动。

(主要财务数据,招股说明书)

2020年受疫情影响,全球供应链受阻,航运市场景气度下滑,公司收入及毛利率下滑幅度较大,而2021年随着航运市场逐渐复苏,公司主营业务毛利额较2020 年增加3.88亿元。

2022年上半年,公司净利润同比下滑,主要是受国内疫情反复影响,叠加公司船舶特别检验修船费用上升所致。

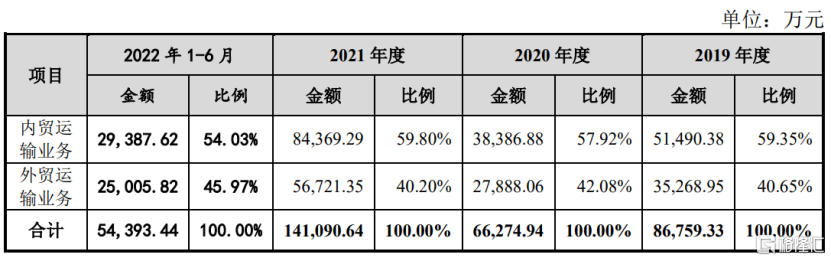

报吿期内,国航远洋主要是通过自营船舶完成运输业务,其收入占比约9成,其中内贸运输以自营船舶程租业务为主;而外贸运输方面分为程租和期租,两者收款方式不同。

(按照航线区域划分的主营业务收入情况,招股说明书)

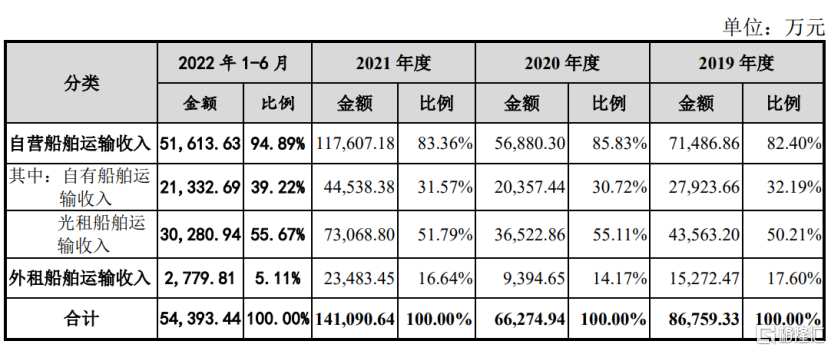

在自有运力不能满足客户运输需求时,公司也会对外租入船舶完成运输业务,不过该种模式的收入占比较小。

(入按船舶属性划分的主营业务收入情况,招股说明书)

毛利率方面,报吿期内,公司主营业务毛利率分别为11.91%、7.13%、30.85%和29.81%,2019年、2020年公司毛利率远不及可比上市公司水平,2021年才开始赶超。

(可比公司毛利率情况,招股说明书)

具体来看,报吿期内,公司自营船舶的综合毛利率分别为13.73%、7.64%、35.95%和31.23%。

其中,自有船舶的毛利率分别为20.25%、16.02%、48.06%和43.05%,光租船舶的毛利率分别为9.55%、2.96%、28.58%和22.90%,均呈现较大波动,且存在明显差异,主要是由于内外贸收入结构、平均运输价格、运输里程、运输量、主要成本结构、平均运输成本不同所致。

2.客户集中度高

目前,国航远洋拥有多种巴拿马型和灵便型干散货船舶,客户涵盖煤炭、钢铁、矿石、粮油等多个领域,包括国家能源集团、BHP(必和必拓)、RIOTINTO(力拓)、大唐、华电、嘉吉、鞍钢、宝钢、中粮、华能、中远海、广东能源集团等。

报吿期内,公司向前五大客户的销售金额占总营收的比重分别为86.46%、66.76%、65.32%和72.98%,客户相对集中。

(2021年公司的前五大客户情况,招股说明书)

其中,公司第一大客户国家能源集团的销售占比超过50%,公司对其存在高度依赖的现象。若未来公司与主要客户之间的合作关系发生不利变化,公司可能面临业绩下滑的风险。

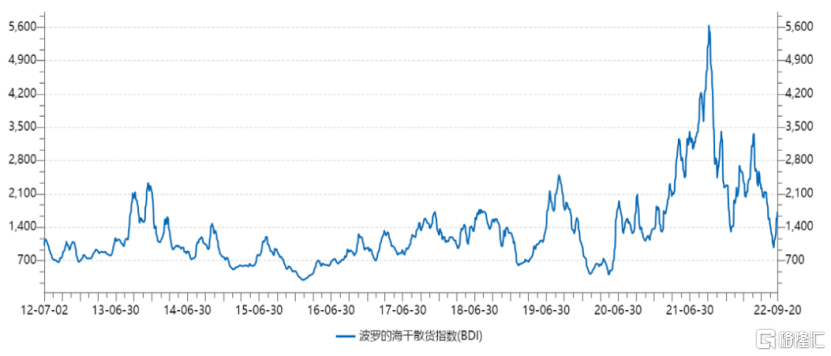

另外值得一提的是,国航远洋的干散货航运业务定价主要参照波罗的海干散货指数(BDI)及中国沿海煤炭运价指数(CBCFI)。报吿期内,公司经营业绩受这两类干散货航运价格指数的影响较大,公司存在航运价格指数大幅波动的风险。

(波罗的海干散货指数(BDI)变化情况(2012-2022),波罗的海交易所、Wind)

3.结语

航运业属于周期性行业,其容易受到宏观经济周期和行业周期波动的影响。目前干散货水上运输行业集中度较低,未来拥有更多资源的企业或将获得更大利益,国航远洋亟待扩大经营规模、提升竞争优势。