总结

- UMI是一只中游能源基础设施ETF。

- 它的表现优于几家竞争对手的ETF。

- UMI似乎是通过在液化天然气(LNG)市场持有大量头寸来做到这一点的。

- 液化天然气的前景似乎比石油更光明。

- 因此,UMI可能会有更好的表现,但DIY NGL投资组合可能是最好的。

USCF中游能源收入基金ETF (NYSEARCA:UMI)致力于提供高水平的收入作为其主要目标,根据其《注册声明》,资本增值是其次要目标。

该基金是一个积极管理的交易所交易基金“ETF”,投资于“中游”能源部门公司,而不是“上游”(即生产者)或“下游”公司(即营销商)。中游能源服务通常是运输、储存、收集和加工基础设施,主要收取客户的石油、天然气和其他产品的运输费用,通常不受大宗商品价格波动的影响。

在能源领域,中游公司包括(根据注册声明):

“公开交易的主有限合伙企业和作为合伙企业征税的有限责任公司(简称MLPs),以及作为C型公司组建或选择作为C型公司征税的公司,其大部分收入来自运营或提供中游能源服务。”

USCF Advisors LLC列出了三个考虑UMI的理由:

- UMI允许投资中游能源市场,包括主有限合伙企业,而无需K-1。

- UMI积极管理,整合前瞻性的基础和环境、社会和治理(ESG)研究。

- UMI投资的公司,其现金流通常由长期合同支撑,并且通常对大宗商品价格的直接敞口有限。

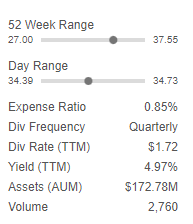

该基金费率为0.85%,管理的资产规模约为1.75亿美元(“AUM”)。

成分股

截至2022年2月9日,USCF列出了以下证券:

表现

过去一年,UMI 的回报率为 27.64%,而标普500指数则下跌了 12.17%。

比较

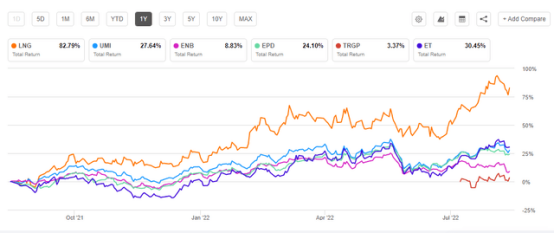

在下图中,我提供了 UMI 与其最高持股相比的回报率。

Cheniere Energy, Inc. (LNG)的回报率最高,为82.79%。它是液化天然气(LNG)的普通合伙人,是液化天然气和天然气营销的领导者。CQP的回报率为34.99%,因此CQP和LNG的混合平均回报率为58.89%。

鉴于从俄罗斯进口天然气的中断,以及该国天然气价格飙升,LNG基础设施的前景优于石油相关基础设施投资,正如我在关于Kayne Anderson能源基础设施基金(KYN)的文章中所讨论的那样。它是美国最大的专注于能源基础设施投资的封闭式基金(CEF),该公司管理的净资产约为15亿美元。

在我的两篇题为《Kayne Anderson能源基础设施前景和DIY投资组合(第一部分)》和《第二部分》的文章中,我总结说,考虑到投资者的情绪和气候变化的必要性,涉及化石燃料的投资面临着艰难的未来。然而,能源基础设施投资是必要的,而且有一些光明的领域,如液化天然气和可再生能源。我推荐了一个DIY投资组合,定位于天然气液体基础设施,而不是石油基础设施。

过去一年,UMI的回报率为27.64%,KYN为22.45%。UMI最大的配置是液化天然气,而KYN的液化天然气配置位于第八位。

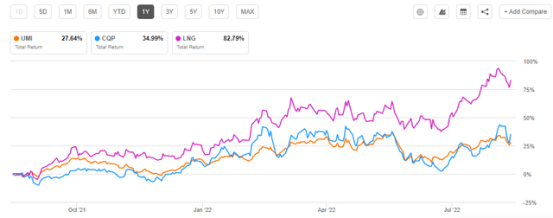

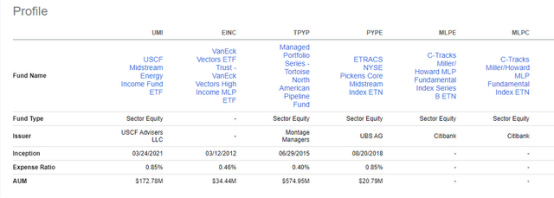

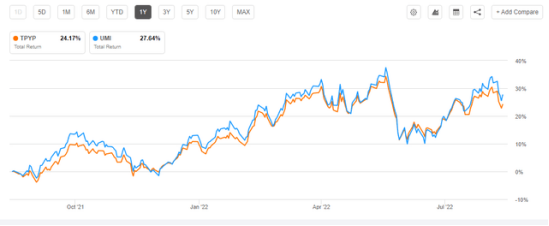

UMI的同行,以及其最大的上市竞争对手Tortoise North American Pipeline Fund(TPYP)。

TPYP在过去一年的回报率为24.17%,低于UMI的27.64%。

结论

UMI提供了比竞争对手更好的回报,这似乎是因为其在液化天然气(LNG)基础设施上的配置更多。然而,考虑到液化天然气与石油的前景,应该考虑以液化天然气为主要占比的DIY投资组合,可能会提供更高的回报。