中金:下调小鹏汽车(09868.HK)目标价至114港元 评级跑赢行业中金发表评级报告指,小鹏Q2 Non-GAAP净亏损为24.6亿元,剔除汇兑亏损9.38亿元,公司业绩表现符合市场预期。该行表示,小鹏Q3汽车交付量指引介乎2.9万至3.1万辆,低于市场预测,惟该行重申市场应考虑减少关注交付方面出现的短期波动,并看好公司明年的新产品周期。中金称,小鹏G9计划在成都车展首度亮相,并计划9月推出、10月交付,又指G9车型订单充足,并考虑到公司产能,料今年第四季交付量或逾1万辆。中金将其目标价下调21%至114港元,维持其评级为跑赢行业。

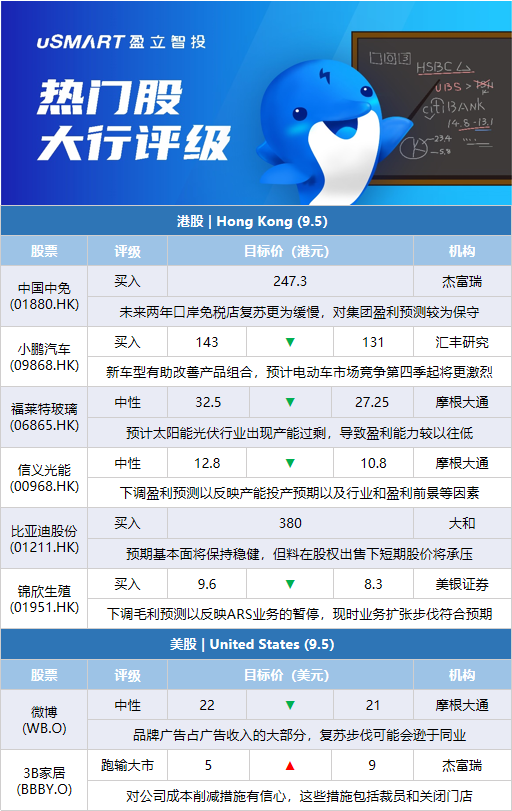

杰富瑞:首次覆盖中国中免(01880.HK),给予买入评级,目标价247.3港元杰富瑞发表报告,首次覆盖研究中国中免,予其股份买入评级,目标价247.3港元。该行表示,中免早前举行盈利电话会议,虽然管理层维持其今年的财务目标,并解释会加强线上业务,但由于近期疫情影响,及未来两年口岸免税店的复苏之路更为缓慢,因此对集团今年至2024年的盈利预测较为保守,下调期内盈测30%、13%及18%。

汇丰研究:将小鹏汽车(09868.HK)目标价143港元降低至131港元,评级买入汇丰研究发表报告指,小鹏第二季业绩符合预期,相信第三季销量指引基本上已反映在股价。该行预计推出G9新车型后,第四季销量和利润率将开始提高,维持买入评级,将小鹏美股目标价由37美元降低至34美元,港股目标价由143港元降低至131港元。汇丰预计,小鹏明年将推出一款中型SUV和高端新车型,有助改善产品组合。另分别上调今明两年净亏损预测8%,以反映今明两年收入预测分别下调9%和1%,因为同行新优质电动车型供应增加,预计国内电动车市场竞争第四季起将变得更加激烈。

摩根大通:将微博(WB.O)目标价由22美元降至21美元,评级中性小摩发研报指,由于去年下半年东京奥运会带来的基数较高,加上微博的品牌广告占广告收入的大部分,广告偏向消费相关类别,认为微博的广告收入复苏步伐可能会逊于同业。摩通表示更看好广告增量库存将释放的广告平台,包括腾讯及哔哩哔哩,以及例如百度专注于提供高绩效广告的平台,预期将迎来更快的反弹。不过摩通指出微博现价水平相当于预测2023年市盈率约8倍,认为目前水平的进一步下行空间有限,维持中性评级,美股目标价由22美元降至21美元,并将今明两年收入预测下调6%及4%,非通用会计准则下纯利预测亦分别下调6%及2%。

摩根大通:将福莱特玻璃(06865.HK)目标价由32.5港元下调至27.25港元,评级中性摩根大通发表评级报告,预计太阳能光伏行业出现产能过剩的情况,导致盈利能力较以往低,并将福莱特玻璃2022年至2024年盈利预测下调9%至15%,以反映今年上半年业绩表现。该行表示,将福莱特玻璃目标价由32.5港元下调至27.25港元(相当预测市盈率16.75倍),降16%,维持其评级为中性。

摩根大通:将信义光能(00968.HK)目标价由12.8港元降至10.8港元,评级中性摩根大通发表报告指,在信义光能公布今年上半年业绩后,下调2022至2024财年盈利预测11至15%,以反映最新的产能投产预期,以及行业和盈利前景等因素。整体而言,该行预计国内太阳能玻璃行业将受到产能过剩的影响,导致盈利能力比以前低,决定调低对信义光能目标价由12.8港元降至10.8港元,维持中性评级。

大和:料巴菲特将会全面清出对比亚迪股份(01211.HK)持股,料短期股价承压大和发表报告表示,巴菲特旗下伯克希尔哈撒韦于9月1日申报减持比亚迪H股171.6万股,持股比例降至18.87%。该行表示,参考伯克希尔哈撒韦于2007年对中国石油股份(00857.HK)悉数出售持股的行动后,料本次亦会全面清出对比亚迪持股,虽然该行预期比亚迪的基本面将保持稳健,但料在股权出售下,比亚迪短期股价将承压,并建议投资者在相关沽压消除之后才重新审视。参考伯克希尔哈撒韦于对中石油的行动,从2007年7月开始出售中石油股权,并在2007年10月左右完成退出。大和表示,维持对比亚迪买入投资评级及目标价为380港元。

美银证券:将锦欣生殖(01951.HK)目标价由9.6港元降至8.3港元 评级买入美银证券发表研报指,锦欣生殖中期收入按年增长32.5%,毛利率下跌至40.8%。上半年纯利按年升22.2%,非国际财务报告准则下经调整纯利则增长17.9%。该行表示,计及疫情及云南医院翻新工程的影响,相应将2022年收入预测下调11%,并下调毛利预测,以反映武汉锦欣医院辅助生殖(ARS)业务的暂停,略微下调长期收入和毛利率预测,目标价由9.6港元降至8.3港元。惟该行表示,现时业务扩张步伐符合预期,维持买入评级。

杰富瑞:将3B家居(BBBY.O)目标价从5美元上调至9美元日前,陷入困境的3B家居(BBBY.O)披露其已聘请杰富瑞投资银行家进行股票出售,而杰富瑞采取了与其他券商相反的观点,将对3B家居的目标价提高了近一倍。Jefferies分析师Jonathan Matuszewski研报中的理由是对该公司的成本削减措施有信心,这些措施包括裁员和关闭门店。这是Refinitiv追踪的16位分析师对3B家居的最高目标价,目前目标价中位数为3美元。没有迹象表明杰富瑞的研报和其被3B聘用有关联。此外,瑞杰金融将3B家居(BBBY.O)的评级从与大市同步下调至跑输大市。瑞杰分析师Bobby Griffin表示,“考虑到目前的业务趋势和持续的现金消耗,我们发现甚至对其维持中性评级都具有挑战性。

花旗:下调颐海国际(01579.HK)目标价至17.1港元 评级沽售花旗发表报告指,颐海国际上半年表现疲软,未来增长前景仍未明朗,预计下半年除要面对较高基数的影响外,同时产品组合的变化对产品均价及毛利率亦有负面影响,预计公司下半年收入及毛利率将继续录得按年下降。该行指出,次季消费者进行备货,带动下第三方调味料业务有所上升,到7月至8月已回到销售淡季,该业务现时仍未能呈现出业务正常经营水平。公司正透过推出低价新产品重新定位业务,以打入低端市场,但花旗认为,该销售规模可能不值得公司去牺牲利润空间,相信此销售策略执行难度较大。花旗将颐海国际2022至2024年收入预测下调5.4%、4.9%及4.3%,盈利预测则下调5.3%、3.9%及4.2%,下调目标价由18.5港元降至17.1港元,维持沽售评级。