FBCV:价值竞赛的领导者

总结

- FBCV是一种面向大中型公司的积极管理型价值ETF。

- 优点:它比通常的价值型ETF更“聪明”,而且从一开始就打败了它们。

- 缺点:它是一个黑匣子,历史很短,流动性很弱。

FBCV策略和投资组合

The Fidelity Blue Chip Value ETF (BATS:FBCV)是一只积极管理的ETF,于2020年2月6日推出,它的12个月派息收益率为3.47%,总费用比率为0.59%,净资产约为1.14亿美元。它每季度支付一次。正如富达在招股说明书中描述的那样,该基金不同于传统的ETF:

不需要在每个营业日公开披露其完整的投资组合持有情况。相反,该基金在其网站上每个工作日都发布一个“跟踪篮子”(Tracking Basket),旨在密切跟踪该基金的日常表现,但不是该基金的实际投资组合。

FBCV投资于“FMR认为在资产,销售,收益,增长潜力或现金流等因素方面在市场上被低估的公司,或与同一行业内其他公司的证券相关的公司”。

投资组合的周转率相当高:最近一个财政年度的周转率为97%。

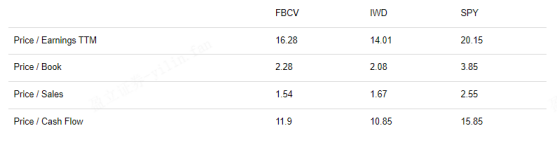

FBCV的基准是罗素1000价值指数。在本文中,它将与iShares Russell 1000 Value ETF(IWD),以及SPDR S&P 500 Trust ETF (SPY)进行比较。通常的估值比率见下表。

除了价格/销量,FBCV在4个比例上比SPY便宜,比IWD稍微贵一点。

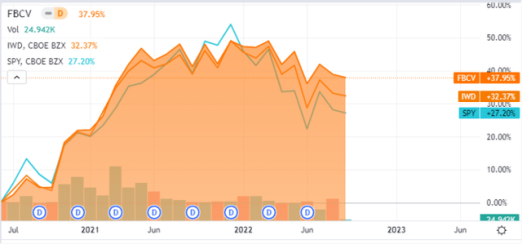

自2020年6月成立以来,FBCV的表现分别比IWD和SPY高出5.6和10.7个百分点(见下表),这是不含股息的股价表现。

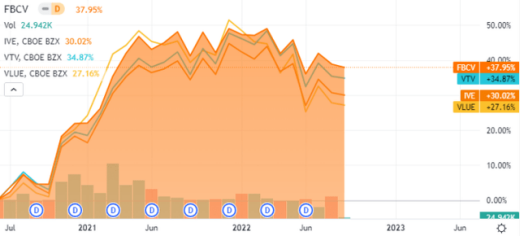

下图比较了FBCV与另外三支由不同发行机构根据不同标的指数发行的大中型价值ETF,FBCV仍然处于领先地位。

为什么FBCV更好?价值指数通常根据相同的标准对所有股票进行排名,这意味着估值比率在各个行业之间被认为具有可比性。但显然他们不是,其结果是对估值比率自然较低的行业(尤其是金融类股)给予优待,FBCV的招股书中没有透露太多关于该战略的信息,但披露了公司与同行业的比较情况,跨所有部门和行业的偏见可能无法完全消除,但至少它减少了。

价值指数的另一个缺点是将市净率(P/B)作为主要因素。在概率方面,相对于市盈率(P/E)、市销率(P/S)和P/FCF较低的相同规模的公司含有更高比例的价值陷阱。从统计数据上看,这一群体的波动性也会更高,价格降幅也会更大。下表显示了标普500指数中最便宜的一个季度(即125只股票)的回报和风险指标,以市净率(P/B)、市盈率(P/E)、市销率(P/S)和P/FCF来衡量。从1999年1月1日到2022年1月1日,这些集合每年重新组成,元素的权重相等。

FBCV可能会使用类似的比率,包括与P/B密切相关的比率。然而,它也使用了“增长潜力”标准,它可能是PEG比率,或者使用每股收益增长或销售增长估计的其他指标。无论如何,它通过降低选择价值陷阱的风险,使FBCV优于通常的价值指数ETF。

FBCV是一只大中型股的积极管理型价值ETF,它缺乏传统ETF的透明度:其策略和持股情况不由富达披露,此外,其资产价值和平均交易量较低,尽管存在这些缺陷,但与其他大型价值ETF相比,它可能是一个有吸引力的选择。在过去的两年里,它击败了主要的竞争对手和标普500指数,并实现了一个考虑到行业和增长的智能价值概念。