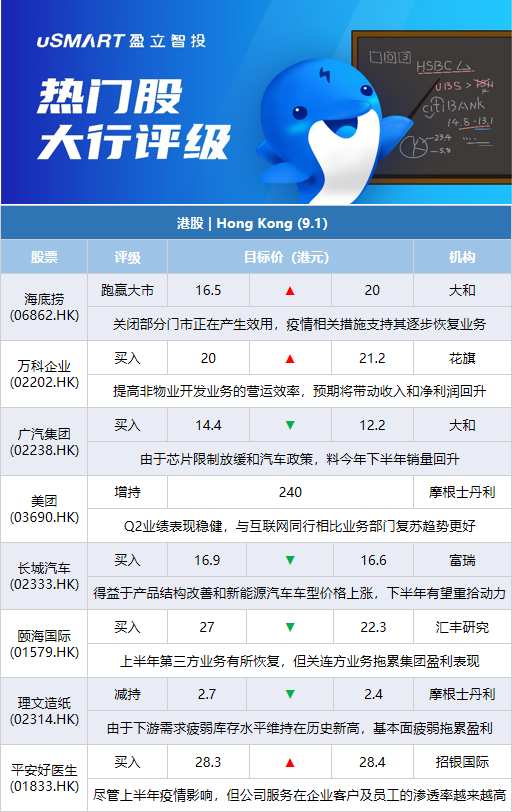

大和:下调万科企业(02202.HK)目标价至16.8港元 评级持有大和发表报告指,万科上半年纯利按年增长10.6%至106亿元人民币,主要由于去年同期的基数低,至于收入则按年稳健增长23.8%。不过,受疫情影响,集团毛利率持续收缩,再降1.36个百分点至20.5%。大和下调万科股份目标价,由18.8港元降至16.8港元,评级维持持有,并调低集团今年至2024年每股盈利预测20%至23%。该行继续喜好集团的再融资能力,但对其增长前景及毛利率保持审慎。

大和:上调海底捞(06862.HK)目标价至20港元 评级跑赢大市大和发表报告将海底捞2022-2024年每股盈利预测下调11%-50%,以反映最新的销售网络和餐桌周转率,以及对毛利率更审慎的估计。该行重申海底捞评级跑赢大市,认为其啄木鸟计划关闭部分门市正在产生效用,以及疫情相关措施支持其逐步恢复业务,将海底捞目标价由16.5港元上调至20港元。

花旗:上调万科企业(02202.HK)目标价至21.2港元 评级买入花旗发表研究报告指,万科管理层于业绩发布会上重申2022年行动计划,稳定经营开发业务,并提高非物业开发业务的营运效率,预期将带动收入和净利润企稳回升。该行指出,万科在执行上表现很好,维持全年收入及净利润增长目标,预期未来两年将确认的6670亿元人民币高额未入账销售额,将支持公司盈利回升,预期盈利水平已于2021财年见底下,今年全年应恢复上升趋势。基于今年预测市盈率约8倍不变,花旗重申买入评级,目标价由20港元上调至21.2港元,但将2022至2024年盈利预测下调9.3%至16.6%,以反映最新销售趋势。

大和:下调广汽集团(02238.HK)目标价至12.2港元 评级买入大和发表评级报告表示,广汽今年次表现强劲,净利润按年增39%至27亿元人民币,该行料下半年利润进一步改善,主要由于建议零售价上升及广汽本田利润改善,推动自家品牌的总利润率有所改善。该行表示,由于芯片限制放缓、刺激内地汽车政策,料广汽本田今年下半年销量回升,呈更好的盈利能力;该行表示,公司打算专注于新能源汽车关键零部件生产,包括电池、发动机和控制器;而旗下品牌广汽埃安月销畅销,管理层维持今年全年销量目标为30万辆。该行将其目标价由14.4港元下调至12.2港元,维持其评级为买入。

美银证券:上调广汽集团(02238.HK)目标价至11.6港元 评级买入美银证券发表研究报告指,广汽集团第二季收入按年升37%,销量增长12%,纯利则提升39%,主要来自于广汽埃安产品平均售价提升及产品组合改变所带动。上半年盈利达到该行全年预测的61%。广汽预计今年全年汽车行业将增长3%至5%,乘用车料增长7%至9%,全年目标集团销量可增长15%,当中计及了新能源汽车销量稳健增长、政府刺激政策及经济持续复苏等因素。美银表示,基于次季业绩,将广汽2022至2024年各年销售额预测上调1.5%、1.5%及1.6%,预期投资收益将提升,并将每股盈利预测上调3%、1%及1%,目标价由10.6港元升至11.6港元,重申买入评级,憧憬广汽埃安将实现更强劲的增长。

摩根士丹利:予美团(03690.HK)增持评级,目标价240港元摩根士丹利发表报告指,美团第二季业绩表现稳健,与互联网同行相比,美团的业务部门复苏趋势更好,对其长期前景保持积极看法,予增持评级,目标价240港元。报告指,第二季美团每宗交易平台收益(UE)改善主要是完善疫情补贴策略所致。季内每笔订单的交付收入和交付成本之间的差距收窄至0.4元人民币。大摩预计第三季经营溢利率将按年改善,因为良性竞争令补贴率按年保持在较低水平。长期而言,该行有信心公司能够达到每宗交易平台收益(UE)为1元的目标。另外,报告指,美团6月份的订单按年增长10%,并在第三季度加速增长。8月的日订单量已达到6000万。

富瑞:下调长城汽车(02333.HK)目标价至16.6港元 评级买入富瑞发表报告表示,长城汽车2022年第二季业绩符合预期,收入和核心盈利分别按年下跌7%和50%,主要由于供应链受阻和哈弗车型销售疲弱影响,由于混合车型定价策略进取,预料毛利率将较弱前景,将2022和2023年每股盈利分别下调至92分和1.15元人民币,H股目标价由16.9港元下调至16.6港元,评级买入。富瑞认为,长城汽车第二季毛利率达19.8%,属正面惊喜,为得益于产品结构的改善和新能源汽车车型的价格上涨,随着哈弗的混动过渡和坦克系列供应过剩逐渐缓解,认为长城汽车下半年有望重拾动力。

汇丰研究:上调海底捞(06862.HK)目标价至17.8港元 评级持有汇丰研究发表报告指,海底捞于上半年推出啄木鸟计划,关闭表现落后的店舖及暂停扩张,该行相信集团的盈利能力因此会有持续改善,将其股份目标价由15.1港元上调至17.8港元,评级维持持有。该行表示,海底捞上半年在内地新开七间餐厅,管理层在电话会议上提到会选择性重开在啄木鸟计划下关闭了的餐厅,但该行并不认为集团快将再开始扩张。

花旗:下调旭辉控股集团(00884.HK)目标价至3港元 评级买入花旗发表报告表示,认为旭辉2022年上半年业绩符合预期,认为该公司维持其提升效率等长远策略,将旭辉视为价值股,重申评级买入,削减其每股盈利预测,目标价由3.1港元下调8%至3港元。

汇丰研究:下调颐海国际(01579.HK)目标价至22.3港元 评级买入汇丰研究发表报告指,颐海国际上半年第三方业务有所恢复,业务利润及收入分别增长14.5%及16.8%,但关连方业务拖累集团盈利表现,该业务收入按年减少26%,毛利率收缩11个百分点至13.2%。该行下调颐海国际今年纯利预测9%,反映关连方业务盈利预测下降40%,不过第三方业务预测则升2.6%;对其明年及2024年纯利预测亦各调低4.7%至5.7%。汇丰研究表示,下调对颐海国际目标价由27港元降至22.3港元,相当于预测2023年市盈率21.3倍,维持买入评级。

摩根士丹利:下调理文造纸及玖龙纸业目标价 基本面续疲弱摩根士丹利发表报告表示,由于下游需求疲弱,造纸行业整体库存水平维持在历史新高,该行估算年初至今大约有165万吨新产能投入市场,基本面疲弱拖累造纸企业盈利,因此下调理文造纸(02314.HK)及玖龙纸业(02689.HK)目标价,维持两股减持评级。该行对理文造纸目标价由2.7港元下调至2.4港元;玖纸目标价由5.4港元下调至5港元。

富瑞:上调海底捞(06862.HK)目标价至19港元 评级持有富瑞在海底捞公布上半年业绩后发表报告,将今年纯利预测调整为下跌85%,明年和后年则分别上调4%和11%。除非有意外事件发生,否则该行认为市场对海底捞资产负债表健康状况的忧虑应已解除。富瑞指,海底捞7月和8月的翻桌率继续按年和与去年上半年相比有所恢复,估计翻桌率按年增长5至10%。该行预计内地翻桌率下半年将提高到3.2次,相当于增长14%,并在后年达到4.1次。富瑞预计,海底捞的现有门店网络将在明年和后年市场复苏中受惠。目标价由15.2港元上升至19港元,以反映2024年盈利修订,及假设2025至2032年利润率恢复,维持持有评级。

招银国际:重申平安好医生(01833.HK)买入评级 将目标价从28.3港元上调至28.4港元招银国际发研报指,平安好医生上半年调整后净亏损由去年同期的7.91亿元大幅收窄至3.9亿元,主要因为期内公司期内采取了各种成本节约措施和战略2.0取得积极成果。该行表示,尽管上半年受疫情影响,但期内公司战略2.0取得初步积极成果,公司的服务在企业客户及其员工中的渗透率越来越高。该行认为公司的服务覆盖范围仍有很大增长空间。该行预计公司的营收在22/23/24财年同比变化将为-12%/+23%/+21%,预计调整后净亏损为9.9亿/6.65亿/1.16亿元。该行重申对公司的买入评级,并将目标价从28.3港元上调至28.4港元。