概览

- EVgo拥有多种收入来源,并与领先的OEM建立了关键合作伙伴关系。

- 该公司报告第二季度的收入同比增长90%。

- 电动汽车充电商业模式仍在不断发展,该领域正在快速创新。

EVgo(纳斯达克股票代码:EVgo)拥有庞大且不断增长的充电器网络,丰富的快速充电基础设施开发和运营经验,与OEM和车队的合作伙伴关系,以及成熟的品牌名称,使其有别于竞争对手。从长远来看,它在快速充电基础设施方面的专业程度和经验将使其在竞争中占据优势。这只股票的估值看起来很高,但该公司的收入增长很快,而且有潜力达到这一估值。

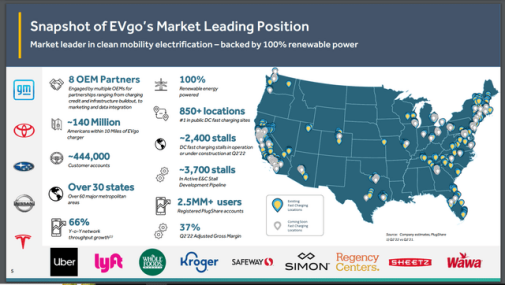

EVgo是美国最大的电动汽车公共快速充电网络,拥有超过850个快速充电场所,约1670个快速充电器,服务超过44.4万个客户。EVgo的充电站完全由可再生能源供电。这家公司的收入来源多种多样。首先,它通过快速充电站直接销售电力。EVgo在商业业主、房东或租户拥有的停车位上拥有并运营这些车站。该公司还为站点主机提供拥有该站点的选择,并由EVgo维护它。

其次,EVgo与OEM签订合同,为使用OEM电动汽车的司机提供充电服务。第三,该公司根据客户的需求和使用模式,直接与大量的车队客户签订使用公共充电器的合约。它还为车队提供专门的充电解决方案,包括“充电即服务”或ChaaS。最后,该公司提供各种软件驱动的服务,如数字应用程序定制、收费数据集成、忠诚度计划和收费预订。

强劲增长

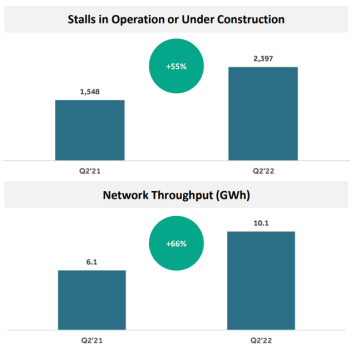

EVgo第二季度营收为910万美元,同比增长90%。这一增长是由更高的零售充电收入,以及网络OEM和监管信贷收入的增长推动的。

公司新增客户账号约6.7万个,客户账号总数超过44.4万个,同比增长60%。

在本季度,该公司还宣布与通用汽车(General Motors)和Pilot company合作。根据协议,未来几年,EVgo将为通用汽车和Pilot company在美国约500个地点安装和运营2000个新摊位。

EVgo已与通用汽车公司达成协议,在2025年底前安装3250个充电器,它还与日产(Nissan)合作,到2024年2月安装210个充电器。总体而言,EVgo正在快速发展其充电网络。该公司在其PlugShare平台上的用户数量也已超过250万。

EVgo庞大且不断增长的充电器网络,丰富的快速充电基础设施开发和运营经验,与OEM和车队的合作伙伴关系,以及成熟的品牌名称,使其有别于竞争对手。这些因素促成了该公司近年来的强劲增长。EVgo专注于DCFC快速充电器,这些充电器的工作电压范围为 200V 至 1000V DC,电源功率至少为 50kW。该公司预计直流快速充电市场的增长速度将快于整个电动汽车充电市场。随着电动汽车采用率的增加,快速充电可能是许多驾驶员的首选。

电动汽车充电系统正在迅速发展

随着电动汽车使用量的增加,对电动汽车充电站的需求是毋庸置疑的。在美国,电动汽车的市场占有率在2021年增加了一倍以上。电动汽车充电系统正在快速发展,以满足电动汽车驾驶员的需求,同时也在寻找可行的商业模式。电动汽车充电运营商并没有固定的创收方式,相反,他们同时在多个模型和资源上工作。

例如,Volta(VLTA)通过将充电器增加一倍作为广告屏来创造收入。同样,EVgo也将广告视为增加收入的一个关键潜在途径。这些创新旨在寻找一种可行的商业模式,因为电动汽车充电公司明白,仅靠在电站出售电力很难产生利润。

该领域发生的另一个创新示例是连接非网络化家用充电器并使其可供公众使用。EVmatch和Power Hero等公司认为,这一概念将成为电动汽车充电领域的Airbnb (ABNB)。虽然EVmatch要求房主购买或租赁新的充电器设备,使其联网,但Power Hero提供了一个小型的创新适配器,使任何家用充电器成为联网充电器,而无需更换旧充电器。如果这一概念得到广泛采用,它可能会使美国超过一百万个家庭充电器供公众使用,这将有助于提高电动汽车的使用率,进而使电动汽车充电公司受益。

因此,有几家公司在研究不同的车型,并且在电动汽车充电领域进行了很多创新。虽然这对EVgo来说是个好兆头,但也有一些关键的风险需要考虑。

风险

第一个风险与EVgo的盈利能力有关。到目前为止,没有一家电动汽车充电公司盈利。由于该系统仍在不断变化,目前尚不清楚EVgo或其竞争对手最终将如何实现盈利,以及何时实现盈利。

其次,该公司面临着来自其他公司日益激烈的竞争,如ChargePoint (CHPT)、Blink Charging (BLNK)、Volta、Electrify America等。与二级充电器相比,快速充电器的安装和充电成本更高。虽然EVgo也有2级充电器,但它的主要重点是快速充电器。如果电动汽车驾驶者因为成本优势而选择2级充电,那么EVgo将处于劣势,这是因为它的二级充电网络与ChargePoint或Blink充电相比微不足道。

估值

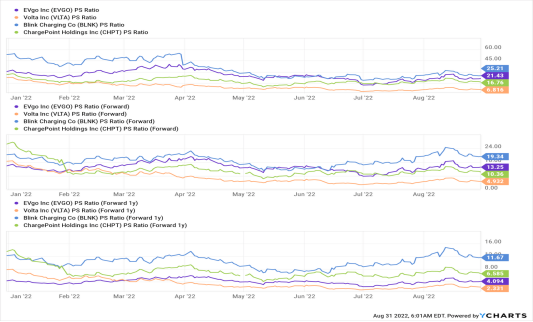

EVgo的市销比为21倍,股价并不便宜,再加上这家公司的盈利之路还没有明确规划,价值投资者可能根本不想多看它一眼。然而,该公司所处的行业仍在不断发展,还有很长的增长跑道,它的收入正在迅速增长。

正如上图所示,分析师预计EVgo的营收增长将高于ChargePoint公司,这些预期反映在其较低的1年期PS比率上。相对而言,在美国上市的电动汽车充电公司中,EVgo看起来是最好的。

结论

EVgo庞大且不断增长的充电器网络,丰富的快速充电基础设施开发和运营经验,与OEM和车队的合作伙伴关系,以及成熟的品牌名称,使其有别于竞争对手。从长远来看,它在快速充电基础设施方面的专注和经验将使其在竞争中占据优势。这只股票的估值看起来很高,但随着收入的快速增长,该公司有潜力达到这一估值。它才刚刚起步,还有很长的路要走。总的来说,EVgo看起来是电动汽车充电领域的一个热门赌注。