基金周报:全球股市震荡

uSMART盈立智投 06-13 15:15

全球市场周回顾

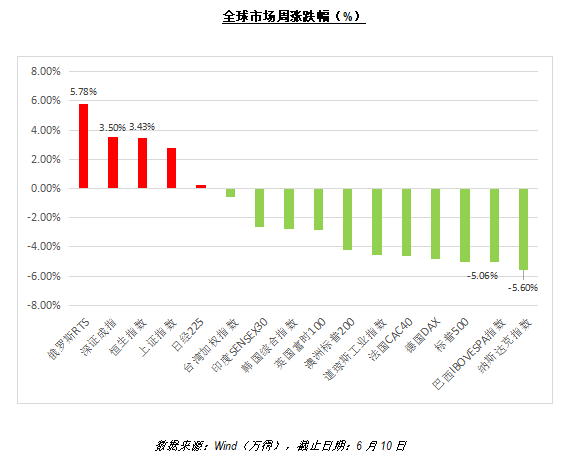

上周,全球大多数股票市场下跌,涨、跌幅最大的为俄罗斯RTS和纳斯达克,分别上涨了5.78%和下跌了5.60%。排在后两名的是深证成指和恒生指数,分别上涨3.50%和3.43%。

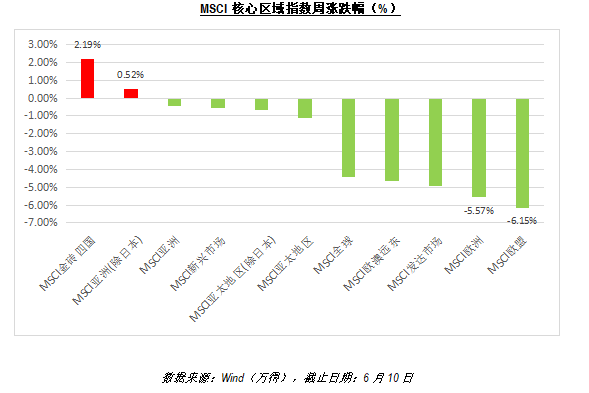

MSCI核心区域指数多数下跌,其中涨幅最大的为MSCI金砖四国和MSCI亚洲出日本,分别2.19%和0.52%。跌幅最大的是MSCI欧盟和MSCI欧洲,分别损失了6.15%和5.57%。

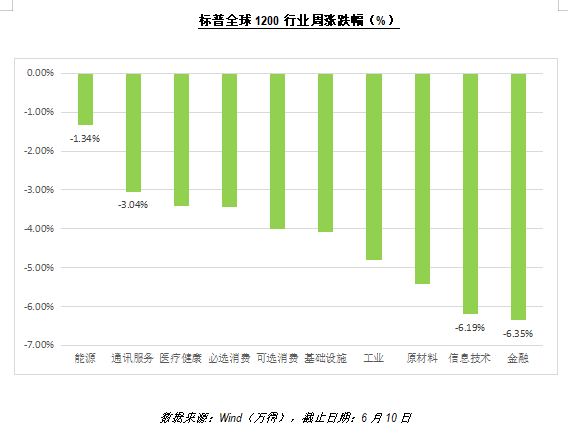

标普全球1200行业全部下跌,跌幅最大的行业为金融和信息技术,分别下跌6.35%和6.19%。

恒生港股行业涨跌不一,涨幅最大的是资讯科技业和医疗保健业,录得12.16%和10.93%的收益。跌幅最大的是综合企业和公用事业,分别下跌2.85%和2.16%.

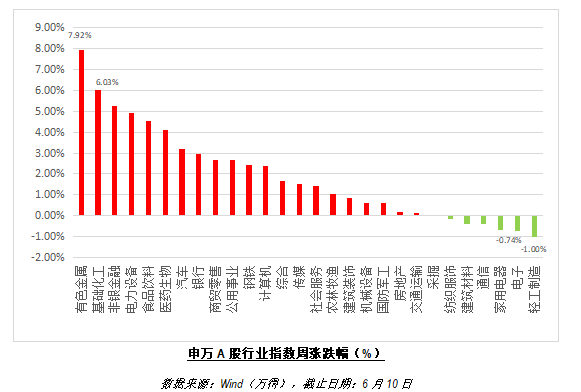

大部分申万一级行业上涨,涨幅最大的是有色金属和基础化工,涨幅分别为7.92%和6.03%。跌幅最大的是轻工制造和电子,各自下跌了1.00%和0.74%。

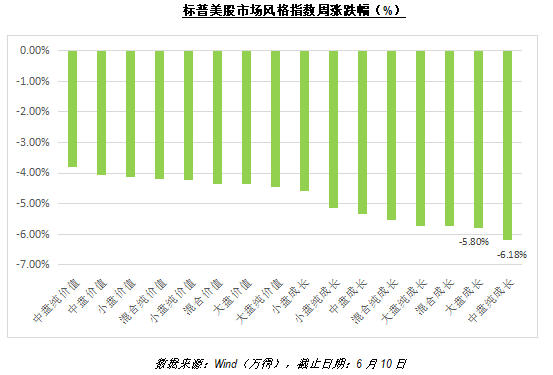

标普美股市场风格指数全部下跌,跌幅最大的是中盘纯成长和大盘成长,分别下跌6.18%和5.80%。

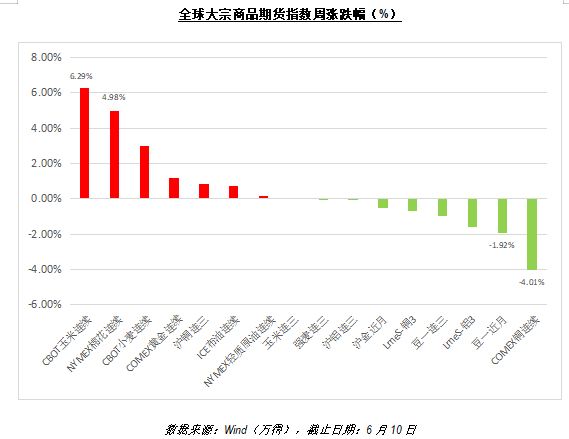

全球大宗商品期货多数下跌,其中涨幅最大的是CBOT玉米连续和NYMEX棉花连续,分别涨了6.29%和4.98%。跌幅最大的是COMEX铜连续和豆一近月,损失分别为4.01%和1.92%。

全球基金投资者动态

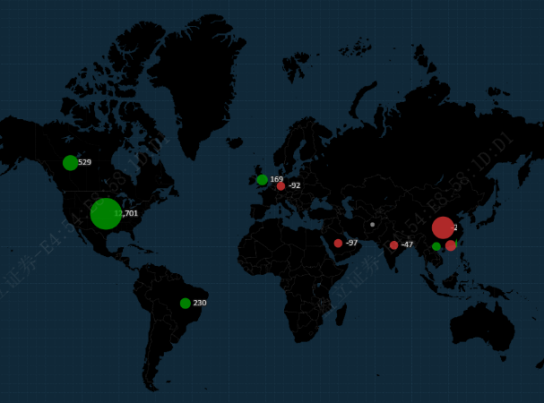

全球ETF最大净流入的前两个国家是美国和加拿大,而中国和韩国成为全球最大净流出的前两名。

数据来源:Bloomberg(彭博),截止日期:6月13日

关注uSMART

在 Facebook, Twitter ,Instagram 和 YouTube 追踪我们,查看更多实时财经市场信息。想和全球志同道合的人交流和发现投资的乐趣?加入 uSMART投资群 并分享您的独特观点!立刻扫描下载uSMART APP!

重要提示及免责声明

盈立证券有限公司(「盈立」)在撰写这篇文章时是基于盈立的内部研究和公开第三方信息来源。尽管盈立在准备这篇文章时已经尽力确保内容为准确,但盈立不保证文章信息的准确性、及时性或完整性,并对本文中的任何观点不承担责任。观点、预测和估计反映了盈立在文章发布日期的评估,并可能发生变化。盈立无义务通知您或任何人有关任何此类变化。您必须对本文中涉及的任何事项做出独立分析及判断。盈立及盈立的董事、高级人员、雇员或代理人将不对任何人因依赖本文中的任何陈述或文章内容中的任何遗漏而遭受的任何损失或损害承担责任。文章内容只供参考,并不构成任何证券、虚拟资产、金融产品或工具的要约、招揽、建议、意见或保证。监管机构可能会限制与虚拟资产相关的交易所买卖基金仅限符合特定资格要求的投资者进行交易。文章内容当中任何计算部分/图片仅作举例说明用途。

投资涉及风险,证券的价值和收益可能会上升或下降。往绩数字并非预测未来表现的指标。请审慎考虑个人风险承受能力,如有需要请咨询独立专业意见。

客服专线︰ +852 3018 4526

交易日︰全日24小时 | 非交易日:9:00-18:00

邮箱︰cs@usmart.hk

WhatsApp︰+852 5989 2641