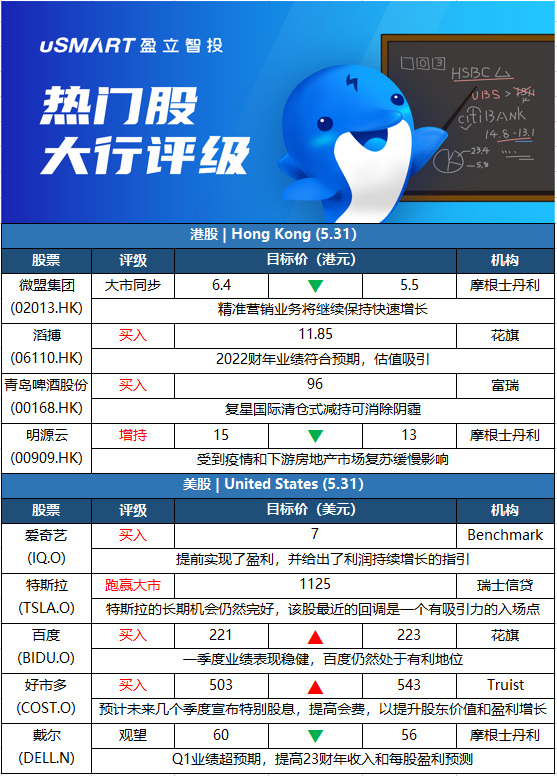

摩根士丹利:下调微盟集团(02013.HK)目标价至5.5港元 评级与大市同步

摩根士丹利发表报告,将微盟集团目标价由6.4港元下调至5.5港元,评级与大市同步。报告指,受疫情和宏观环境影响,分别下调微盟2022年至2024年收入预测9.9%、8.2%、8.1%。同时下调今明两年经营利润率预测至负19.5%和负3.2%,正常化每股盈利预测分别为9.8%和0.4%。大摩认为,微盟的商业云产品具很强的价值主张,而中小企业转向中型零售商的战略微盟将有助提高单客投资回报率,并相信精准营销业务将继续保持快速增长。

花旗:维持滔搏(06110.HK)买入评级 目标价11.85港元

花旗发表报告指出,滔搏2022财年业绩符预期,认为估值吸引,维持买入评级,目标价11.85港元。花旗表示,滔搏在2022财年的经营去杠杆化的影响远少过市场预期。在惊喜方面,其经营现金流量按年飙升21%至57亿元人民币;并宣布派发每股0.23元人民币的特别末期股息,将其股息回报率提高至9%,2022财年全年派息率为109%。花旗表示,滔搏2022财年销售额下降11%,但其毛利率按年提升2.6个百分点,这是受惠于品牌合作伙伴的大力支持,相信这个情况应在2023财年再次出现,并有助于缓解其在中国零售业环境的毛利率压力。

摩根士丹利:予猫眼娱乐(01896.HK)评级增持,目标价8港元

摩根士丹利发表技术研究报告,相信猫眼娱乐股价45日内将升,发生此概率料70%至80%,予评级增持,目标价8港元。报告预计短期内有两个转折点利好电影业,包括疫情情况好转,释放积压需求;以及最近确认上映的《侏罗纪世界3》和《外太空的莫扎特》,反映供应面改善。大摩指出,猫眼娱乐是电影票务和分销方面的主导者,前景稳定,属重新开放主题下电影板块首选。根据该行的保守预测,其估值相当于预测今明两年市盈率分别10倍及8倍。

富瑞:复星国际悉售青啤可消除阴霾 利好青啤股价

复星国际(00656.HK)悉售青岛啤酒股份(00168.HK)H股持股,以每股配售价62港元配售约6,677.67万股青啤H股,较股份昨日(30日)收市价65.05元折让约4.69%。富瑞发表报告指,是次复星出售持股料对青啤H股股价影响正面,因复星是否出售,自2019年以来对青啤而言一直是阴霾,并令青啤的A股及H股价差扩大。该行相信复星出售持股对青啤的经营影响不大,据该行渠道检查亦表明5月销量有中单位数增长,意味着3月以来的复甦趋势持续。青啤H股仍是富瑞的首选,评级为买入,目标价96港元。

摩根士丹利:下调明源云(00909.HK)目标价至13港元 评级增持

摩根士丹利发表报告,受疫情和下游房地产市场复甦缓慢影响,将明源云今年至2024年收入预测分别下调3.4%、3.2%及3%,经营盈利预测同时调低1.6%、25.2%及8.5%,而每股盈利亦下调2.3%、2.7%及2.8%。该行又将明源云股份目标价由15港元降至13港元,评级维持增持。

摩根士丹利:相信北京首都机场(00694.HK)股价15日内将升 评级与大市同步

摩根士丹利发表研究报告指,预期北京首都机场股价在未来15日内有70%至80%机率会上升,指出上海将由6月1日起逐步放宽防疫限制,加上近日各地疫情逐渐受控,预计内地航空需求将复甦,或带动市场积极情绪,予目标价4.4港元,评级为与大市同步。

Benchmark:将爱奇艺(IQ.O)评级从持有提升至买入

Benchmark分析师Fawne Jiang在爱奇艺(IQ.O)第一季度报告后将其评级从持有提升至买入,目标价为7美元。Jiang在一份研究报告中告诉投资者,爱奇艺提前实现了盈利,并给出了利润持续增长的指引,因其最近进行了成本整顿,优化了内容采购和生产。该分析师认为,效率的提高“是在更有利的竞争环境下坚实的管理执行的结果”。

花旗:将Splunk(SPLK.O)目标价从145美元下调至120美元 维持中性评级

花旗银行分析师Fatima Boolani在Splunk(SPLK.O)第一季度业绩公布后,将其目标价从145美元下调至120美元,并保持对该股的中性评级。Boolani在一份研究报告中告诉投资者,该公司收入增长加速到30%以上,预订增长维持在30%以上的水平,以及财政年度指引的适度提高,可能足以让股价得到一些缓解。在行业倍数压缩的背景下,该分析师以较低的终端倍数削减了目标价。

瑞士信贷:特斯拉(TSLA.O)股价回调带来有吸引力的入场点

瑞士信贷分析师Dan Levy表示,特斯拉的长期机会仍然完好,他认为该股最近的回调是一个有吸引力的入场点。他在参观了其弗里蒙特工厂后,保持对该股的跑赢大市评级,目标价为1125美元。Levy告诉投资者,虽然特斯拉未来的制造重点是其在上海、柏林和奥斯汀的新超级工厂,但这次访问“提醒我们,弗里蒙特已显示出持续的制造改进”。尽管如此,该分析师预计特斯拉在近期,特别是Q2,在利润率和总交付量方面将反映出“一些倒退”,这是由疫情挑战所导致的。

花旗:将百度(BIDU.O)目标价从221美元上调至223美元 维持买入评级

花旗银行分析师Alicia Yap在百度(BIDU.O)第一季度业绩表现“稳健”之后将其目标价从221美元上调至223美元,并保持对该股的买入评级。该分析师认为,“依靠工业互联网的数字化,城市化举措和碳中和目标”,百度仍然处于有利地位。

花旗:将梅西百货(M.N)目标价从25美元下调至23美元 维持中性评级

花旗银行分析师Paul Lejuez将梅西百货(M.N)的目标价从25美元下调至23美元,并维持该股的中性评级。Lejuez在一份研究报告中告诉投资者,该公司在第一季度盈利情况超预期,并提高了年度盈利指引,因为该公司在休闲服装和奢侈品方面的销售强劲。

摩根士丹利:将戴尔(DELL.N)目标价从60美元下调至56美元 维持持股观望评级

摩根士丹利分析师Erik Woodring将戴尔(DELL.N)的目标价从60美元下调至56美元,并保持对该股的持股观望评级。 Woodring说,在供应链和物流挑战导致上一季度“比预期更混乱”之后,戴尔在本季度中出现了非常好的反弹,“轻松地”超过了预期。 Woodring指出,虽然他对23财年的收入和每股收益的估计分别增加了3%和6%,但随着对市场的评估调整,他下调了目标价。

富国银行:将Gap(GPS.N)目标价从20美元下调至16美元 维持增持评级

富国银行分析师Ike Boruchow将Gap(GPS.N)目标价从20美元降至16美元,并保持对该股的增持评级。Boruchow在一份研究报告中告诉投资者,Gap第一季度的业绩和后续指引延续了公司业绩令人沮丧的趋势。该分析师认为,Gap的大部分问题似乎出在其本身,并以旗下服装零售品牌Old Navy为中心。

Truist:将好市多(COST.O)目标价从503美元上调至543美元 维持买入评级

Truist分析师Scot Ciccarelli将好市多(COST.O)目标价从503美元上调至543美元,并保持对该股的买入评级。该分析师在一份研究报告中告诉投资者,该公司第三财季的业绩是“稳健的”,天然气销售提振了收入,但损害了毛利率。Ciccarelli补充说,他预计好市多将在未来几个季度的某个时刻宣布特别股息,并最终会提高会员费,以进一步提升股东价值和盈利增长。

蒙特利尔银行:将迈威尔科技(MRVL.O)目标价从98美元下调至82美元 维持跑赢大市评级

蒙特利尔银行分析师Ambrish Srivastava将迈威尔的目标价从98美元下调至82美元,由于较高的折现率,他将盈利倍数假设从26倍下调至23倍,但也保持对该股的跑赢大市评级。该分析师在一份研究报告中告诉投资者,该公司第一季度的业绩符合预期,因为数据中心仍然是该公司的主要驱动力,他补充,迈威尔将继续看到其最近以及新的业绩胜利,从而抵消了潜在的疲软背景。

科文:将UiPath(PATH.N)目标价从43美元降至27美元 维持跑赢大市评级

科文分析师Bryan Bergin将UiPath(PATH.N)的目标价从43美元下调至27美元,并保持对该股的跑赢大市评级。该分析师修改了他的预期,以反映2023年自由现金流的节奏假设的变化。他维持年度经常性收入和营收增长及利润率预测,但由于行业倍数压缩,调整了目标价格。